会社員や公務員の方は、年末調整の書類で控除を申告すると、所得税と住民税の還付金を受け取れます。

提出書類のなかでも「保険料控除申告書」は、控除証明書の確認や計算が必要なので、書くのが特に面倒になりがちです。

しかも年に1回しか書かないものなので、毎年書き方を忘れてしまいますよね。

このページでは年末調整の控除申告書の書き方や、確定申告で控除申告する方法を徹底解説。保険料控除で実際に還付される税金の目安や、注意点についてもご紹介します。

生命保険料控除申告をしないと、税金の払いすぎで損をしてしまうので、しっかりと申告しておきましょう。

保険料控除申告書を書く前に知っておきたいこと

まず大前提として、控除が受けられるのは、保険の契約者(保険料を払い込んでいる人)のみです。

自分が保険料を払い込んでいる保険について、申告しましょう。

保険料控除申告書では、「生命保険料控除」「地震保険料控除」「社会保険料控除」「小規模企業共済等掛金控除」の4種類の保険料・掛金について申告できます。

保険料控除の申告に必要な書類は以下の3種類です。

- 勤務先から受け取った「給与所得者の保険料控除申告書」

- 保険会社から送られてくる「保険料控除証明書」

- (iDeCo利用中の場合)国民年金基金連合会から届く「小規模企業共済等掛金払込証明書」

保険料控除証明書は捨てない、なくさない!

保険料控除証明書は、その他の年末調整書類と一緒に原本を提出する必要があるので、紛失しないように注意しましょう。

証明書は、生命保険会社から10月中旬から下旬ごろに送られてきます。多くの場合証明書は、はがきの形です。

なくしてしまったときは、保険会社に再発行の依頼をしましょう。

保険料控除額には上限がある

生命保険料の控除額は、「一般の生命保険料」「介護医療保険料」「個人年金保険料」それぞれ4万円が上限なので、控除額は最大12万円です。

地震保険料の控除額の上限は5万円です。

控除額を計算する欄には「最高額○○円」とあるので、その額を超えた金額を記入しないように注意しましょう。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

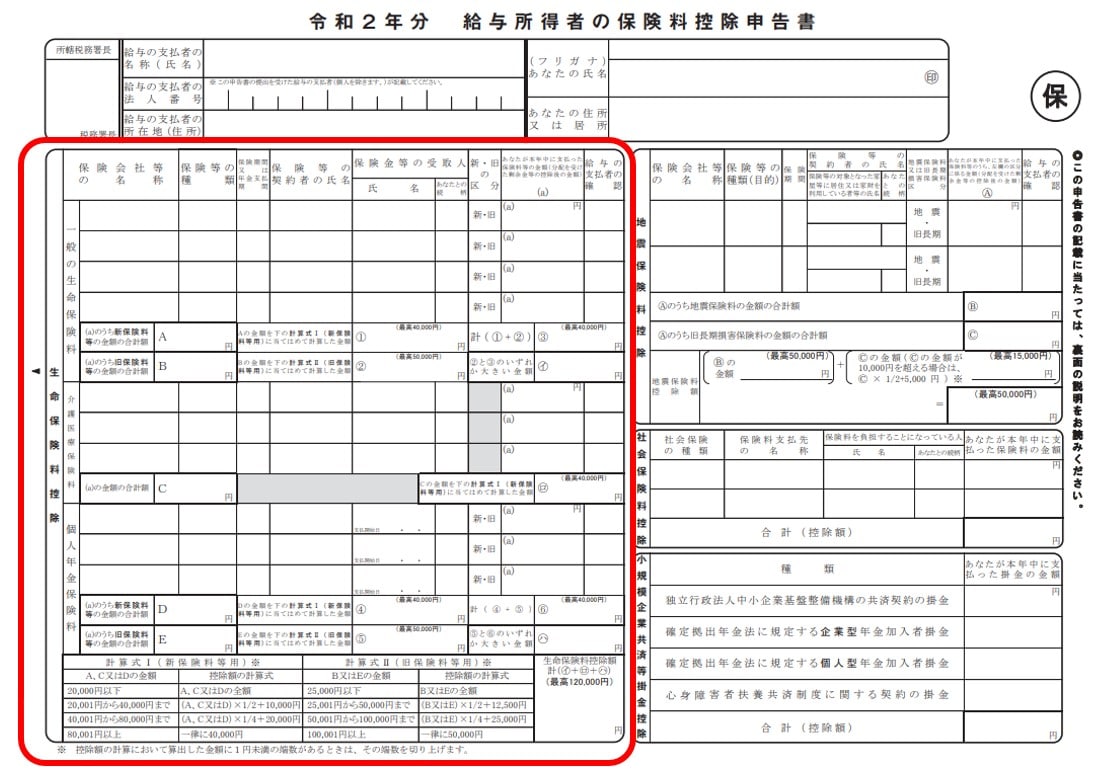

生命保険料控除の書き方

生命保険料控除について記入するのは、「給与所得者の保険料控除申告書」の以下の欄です(赤枠部分)。

生命保険料控除の記入箇所

生命保険料控除で申告できる保険は3種類

生命保険料控除には「一般の生命保険料」「介護医療保険料」「個人年金保険料」の3種類の枠があります。

それぞれの控除の対象となる保険の種類は以下のとおりです。

- 一般の生命保険料控除の対象

- 生命保険や学資保険など

- 介護医療保険料控除の対象

- 医療保険、がん保険、介護保険など

- 個人年金保険料控除の対象

- 一定の条件を満たした個人年金保険

個人年金保険料控除の条件については、こちらのページをご覧ください。

ご注意ください

変額個人年金保険の保険料は、「個人年金保険料控除」ではなく、「一般の生命保険料控除」の対象です。

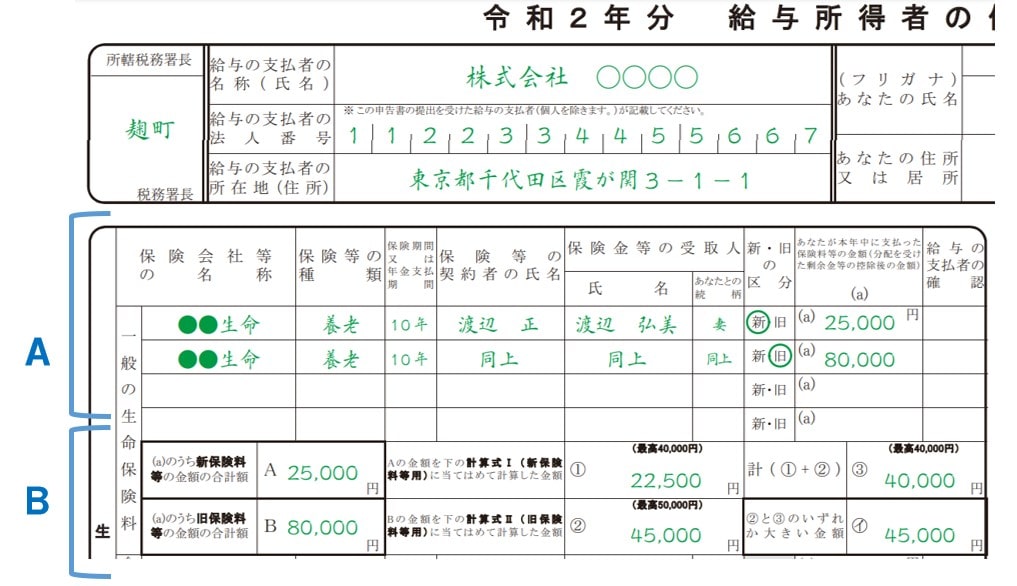

生命保険料控除の記入内容

一般の生命保険料控除の記入例

(国税庁サイトより)

上の画像のAの箇所に、保険料控除証明書に記載されている下記の項目を記入します。

- 保険会社の名称

- 保険の種類

- 保険期間

- 契約者氏名

- 保険金受取人の氏名・続柄

- 新制度/旧制度の区分

- 1月から12月に払い込む保険料の合計金額

(控除証明書の「申告額」)

保険料控除証明書に「申告額」の記載がない場合は「証明額」を記入します。「給与支払者の確認」欄は空欄で提出しましょう。

その後、Bの箇所に払い込んだ保険料の合計額と、控除額等を記入します。払込保険料ごとの控除額は以下のとおりです。

| 年間払込保険料 | 控除額 |

|---|---|

| ~2万円 | 全額 |

| ~4万円 | (年間払込保険料×1/2)+10,000円 |

| ~8万円 | (年間払込保険料×1/4)+20,000円 |

| 8万円超 | 4万円 |

※2012年以降に契約した保険の場合

2011年以前に契約した保険については こちらのページをご確認ください。

「一般の生命保険料」を例にご説明しましたが、「介護医療保険料」「個人年金保険料」も基本的な書き方は同じです。

なお、保険料控除証明書の「申告額」と「証明額」の違いは、証明書発行から12月末までに払い込まれる予定の保険料を含むかどうかです。

「申告額」は、これから払い込まれる額を含んでいます。「証明額」は、証明書発行時点で払込が済んでいる額を指します。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

生命保険料控除の注意点

一般の生命保険料は、契約日が2012年の前後で控除の制度が違う

生命保険料控除の制度は、契約を結んだ時期によって異なります。

2011(平成23)年12月31日以前に契約した場合は「旧制度」、2012(平成24)年1月1日以降に契約した場合は「新制度」と呼ばれ、それぞれ控除枠や控除額の設定が違います。

新旧制度の違いの詳細はこちらのページをご確認ください。

受取人が配偶者・親族以外の第三者だと控除対象外となる

注意が必要なのが、契約時に受取人名義を配偶者としたあとに離婚した場合です。

離婚後も受取人の名義変更をしていなかった場合、受取人と契約者は元配偶者であっても第三者とみなされ、契約者は控除を受けることができません。

受取人が契約者本人の場合は、当然控除の対象となります。

離婚した場合の保険の見直しについてはこちらのページをご覧ください。

生命保険の医療保障特約は「介護医療保険料控除」欄にも記入する

生命保険や学資保険に医療保障特約を付けている場合は、介護医療保険料控除の対象になる場合があります。

詳しい記入法は、保険料控除証明書とご加入の保険会社のサイトでご確認ください。

保険期間が5年未満の場合は控除対象外

一般的な生命保険や学資保険ではほとんどないケースですが、保険期間が5年未満の生命保険に払い込んだ保険料は控除の対象となりません。

主に対象外となるのは、一時払養老保険などの「金融類似商品」と呼ばれるものです。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

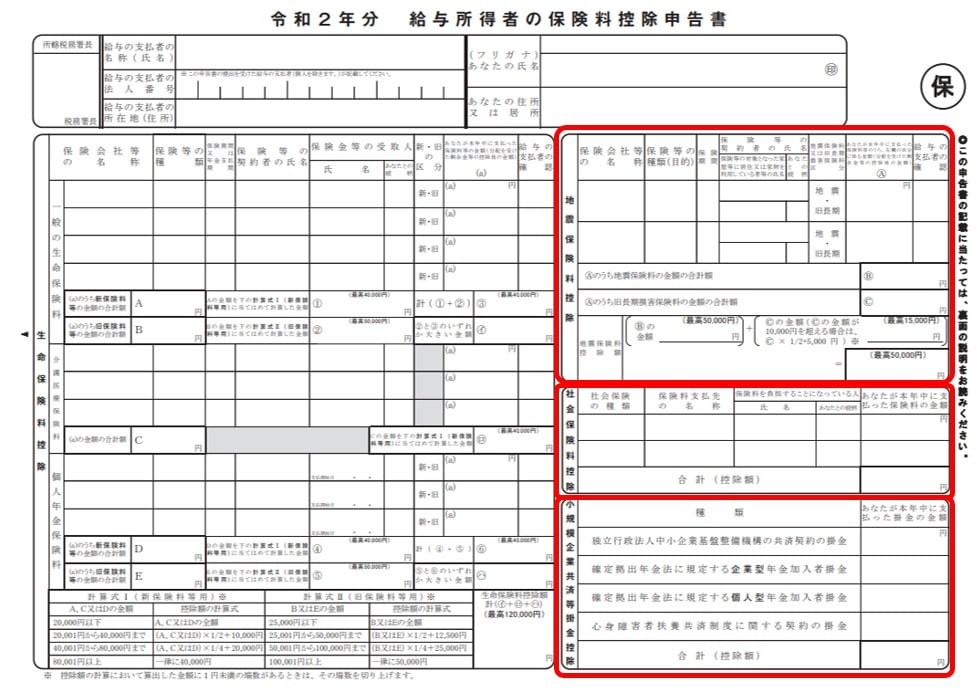

地震保険料・社会保険料・小規模企業共済等掛金控除の書き方

地震保険料・社会保険料・小規模企業共済等掛金控除について記入するのは、保険料控除申告書の右半分です(下記赤枠部分)。

地震保険料・社会保険料・小規模企業共済等掛金控除の記入箇所

地震保険料控除の書き方

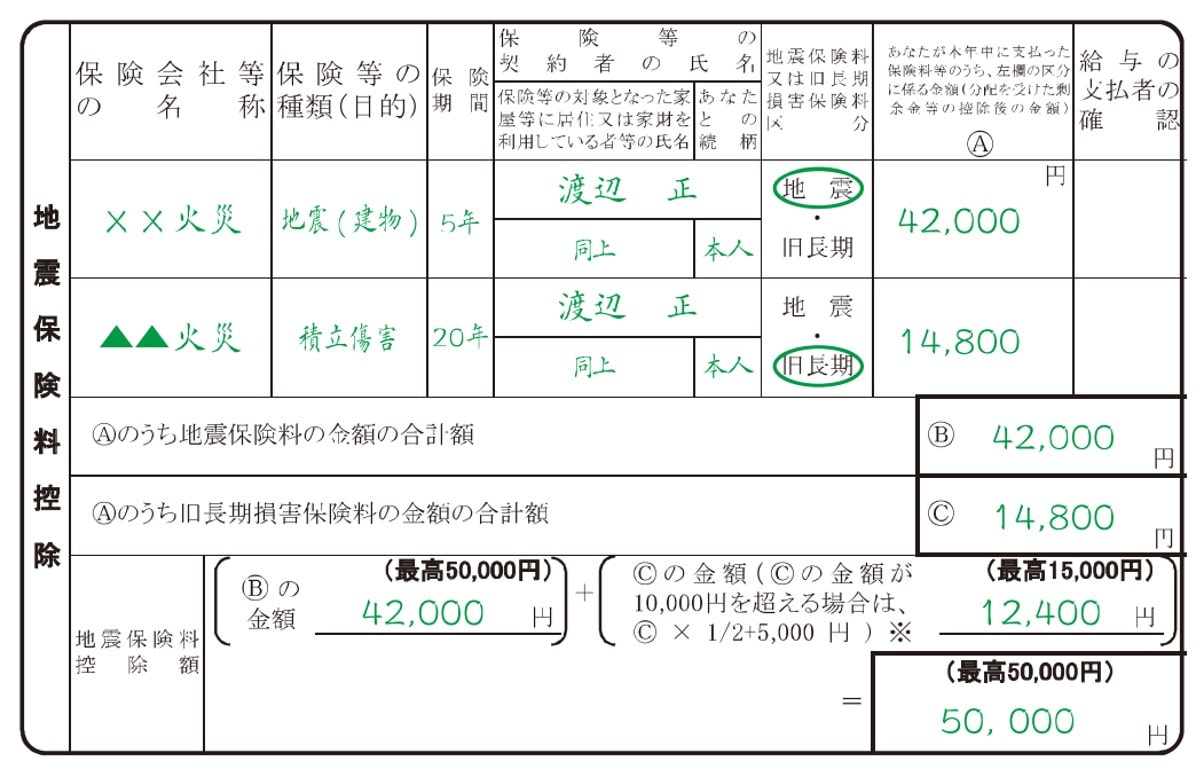

地震保険料控除の記入例

(国税庁サイトより)

地震保険料控除は、地震保険のほか、地震特約つきの火災保険などの保険料が対象です。

地震保険料控除の書き方は、生命保険料控除の書き方とおおむね同じです。

上半分に地震保険料控除証明書に記載されている加入情報を入力し、下半分に合計額・控除額等を記入します。

払い込んだ地震保険料が「旧長期」にあたるものどうかは、控除証明書に書かれています。

前述のとおり、地震保険料の控除額上限は5万円です。

社会保険料控除の記入が必要なのはごく限られたケース

社会保険料控除の記入が必要なのは個人で直接健康保険料や年金保険料を支払った場合のみです。通常はこれらの社会保険料は給与から天引きされるので、多くの方は年末調整で記入する必要はないでしょう。

社会保険料控除の記入が必要なケースで最も多いのは、前職を辞めて今の職場に入る間に個人で社会保険料を支払ったときです。そのほかには、扶養家族の社会保険料を代わりに払っているなど、今の会社が把握できない支払いをしている場合です。

社会保険料は、支払った保険料の全額が控除されます。控除額上限はありません。

記入が必要な場合は、社会保険料控除証明書の「納付済額」と「12月までの見込額」の合計額を記入します。

iDeCoを使っている場合などは小規模企業共済等掛金控除の記入が必要

一般的な会社員や公務員の場合、小規模企業共済等掛金控除の記入が必要となるのは、iDeCo(個人型確定拠出年金)の掛金を拠出している方です。

保険料控除申告書には、小規模企業共済等掛金控除証明書の払込済額と、12月までの予定金額の合計をそのまま記入しましょう。

小規模企業共済等掛金は、支払った掛金の全額が控除されます。控除額上限はありません。

iDeCoのほかに小規模企業共済等掛金の対象となるのは、中小企業の役員が加入する小規模企業共済や、心身障害者扶養共済です。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

年末調整後、還付金が受け取れるのはいつ?

還付金の年末調整で生じた所得税・住民税の還付金は、12月の給与支払いと同時に振り込まれることが多いようです。

勤務先によっては、1月の給与支払い日となる場合もあるでしょう。

還付金が振り込まれたかどうか、還付された金額を確認するには、給与明細の「年末調整」または「年末調整還付額」の欄を確認しましょう。

保険料控除で還付される税金はいくら?

控除された額がそのまま還付金となるわけではありません。年末調整で還付される額は、収入や所得額によって異なります。

控除額とは、課税対象となる収入から差し引かれる金額のことです。実際の還付金の額は、控除額に所得税・住民税の税率をかけた額となります。

目安として、生命保険や学資保険を年間8万円以上払い込み、4万円控除された場合をモデルケースに、還付金がいくらくらいになるかを見てみましょう。

平均的な収入だと4万円の控除で還付される税金は約5,000円~1万円

終身保険や養老保険、学資保険など、貯蓄性のある保険に加入している場合、年間の払込保険料が8万円以上となることが多いでしょう。

年間8万円以上生命保険料を払い込んだ場合、所得税で4万円分、住民税で2万8,000円の控除が受けられます。

そうすると所得控除に対する還付金は、年間約5,000円~1万円程度となるケースが多いでしょう(所得税と住民税の合計。年収400万円~500万円として試算)。

※2012年以降に契約した保険の場合

年間8万円以上保険料を払い込んだ場合の、課税所得額ごとの還付金(所得税・住民税合算)の目安は以下のとおりです。

| 課税所得額 | 還付金の目安 (所得税・住民税合算) |

|---|---|

| ~195万円 | 4,800円 |

| ~330万円 | 6,800円 |

| ~695万円 | 10,800円 |

| ~900万円 | 12,000円 |

| ~1,800万円 | 16,000円 |

| ~4,000万円 | 18,800円 |

| 4,000万円超 | 20,800円 |

- ※2012年以降に契約した保険の場合

- ※2021年時点での制度にもとづく金額です

上の表の「課税所得」は、年収とは違います。年収から給与所得控除と、保険料控除などの各種控除を引いた額が課税所得額です。

給与所得者の平均年収は男性545万円、女性293万円(平成30年分民間給与実態統計調査)。平均的な収入では、課税所得額が695万円以下となることが多いと思われるので、還付される所得税と住民税の合計は4,800円から10,800円の間になるでしょう。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

年末調整に間に合わなかったときは確定申告が必要

保険料控除証明書を紛失して再発行を依頼したときや、学資保険に加入したのが10月以降で証明書の発行が間に合わなかったときなどは、確定申告で控除申告をする必要があります。

確定申告での控除申告方法は、紙の書類を使うか電子申告(e-Tax)かで大きく異なります。

確定申告の詳細についてはこちら

確定申告の時期

確定申告の時期は、毎年2月15日ごろから3月15日ごろ(毎年曜日で前後します)です。そのため、前年の1月から12月までに払い込んだ保険料を申告します。

前述のとおり、保険料控除証明書は前年の10月中旬から下旬に送られます。年末調整より申告までの期間が長くなるので、控除証明書を紛失しないよう、より注意が必要です。

還付金を受け取れる時期

確定申告の場合、還付金を受け取れる時期は、所得税が申告から約1~2カ月後、住民税が約2~3カ月後です。

紙の書類か電子申告か、郵送か税務署に行くかなど、申告方法によって前後します。電子申告のほうが紙での申告よりも早く、振り込みが3週間後程度になるといわれています。

受取方法は銀行口座への振り込みか、ゆうちょ銀行・郵便局窓口での受け取りです。

ちなみに確定申告自体は所得税が還付される制度ですが、原則として確定申告をしていれば住民税の申告は必要ありません。確定申告の内容は市区町村に共有されるためです。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

まとめ

年末調整で払い込んだ保険料を申告すると、所得税・住民税の還付金が受け取れます。

面倒に感じるかもしれませんが、書き始めてみると、保険料控除証明書の内容を転記する箇所がほとんどで、申告方法自体は意外とシンプルです。

申告に必要となる保険料控除証明書はなくさないように保管しましょう。

払込期間の間は毎年控除を受けられるので、還付金の総額は数万円から数十万円になることもあるでしょう。

税金を払いすぎて損をしないために、しっかりと控除申告しておきましょう。

年末調整は、自分が支払っている保険料の合計を確認する良いきっかけです。保険料が高すぎると思ったら、FP(ファイナンシャルプランナー)に無料で相談して、保険の見直しをすることをおすすめします。

保険マンモスのFPなら、保障の過不足がない、あなたに最適なプランをご提案できます。

執筆者プロフィール

三嶋裕貴

2級ファイナンシャル・プランニング技能士。出版社に勤務したのち、保険マンモス専属ライターとして入社。

お金の失敗を防ぐための保険選びや見直し方、資産運用などの記事を執筆。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜