国の年金制度の先行きが不安な中、自分で老後に備えることも大切です。

個人年金保険はこんな保険

- 支払った保険料を原資にした年金を受け取れる保険です。

- 年金ではなく一時金として受け取ることができる保険もあります。

- 年金受取開始前に死亡した場合は、それまでの保険料払込相当額を死亡保険金として受け取れます。

個人年金保険は、国民年金や厚生年金などの公的年金とは別に個人で老後のための資金を用意するための保険です。

大きく「定額個人年金」と「変額個人年金保険」とに分けられますが、このページでは定額型の個人年金保険についてご説明します。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

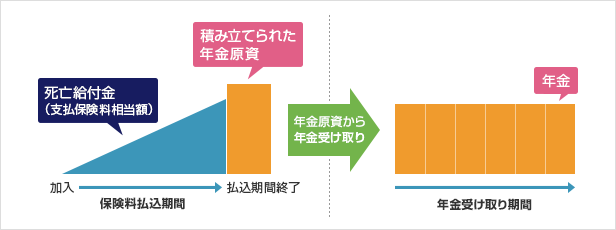

定額個人年金保険のしくみと特徴

一定期間保険料を支払って積み立てたり、一時払いで支払った保険料を原資に保険会社が運用し、予め決められた年齢になると年金として保険金を受け取れます。

万一、年金を受け取れる年齢に達する前に死亡した場合は、それまでの保険料払込相当額を死亡保険金として受け取れます。

定額個人年金保険のイメージ

加入事例

加入者:30歳男性

保険料払込期間:60歳まで

年金受取期間:60歳から69歳まで(10年間)

保険料支払い総額と年金の関係

| 支払い保険料総額 | 年金受取総額 | 戻り率 |

|---|---|---|

| 5,400,000円 (月額保険料 15,000円) |

6,400,000円 (年額 640,000円) |

118.5% |

※上記金額は、モデルケースとして算出した参考値であり、特定の保険商品の保険料および解約返戻金を計算したものではありません。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

定額個人年金保険のメリット・デメリット

定額個人年金保険のメリット

- 受け取れる年金がわかるので計画を立てやすい

- 生命保険料控除の対象となる

個人年金保険料控除の対象となる条件を満たせば、課税所得から控除される額が増え、より多くの還付金を受け取れる可能性があります。

条件については下記の「個人年金保険料控除」の項でご説明します。

定額個人年金保険のデメリット

- 以前より返戻率※が低くなった

- 途中解約すると元本割れすることが多い

※返戻率(%)=受け取る年金総額÷支払う保険料総額×100

返戻率が低くなったのは、近年の低金利政策によるものです。

これは終身保険や学資保険など、貯蓄性のある保険に共通して言えることです。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

定額個人年金保険の年金の種類

年金の受け取り方によって、有期年金、保証付有期年金、確定年金、終身年金、保証付終身年金、夫婦年金などがあります。

| 有期年金 | 年金を受け取る期間が、10年、20年などと決まっているタイプです。年金受取期間中に死亡した場合は、年金の支払いが終わります。 |

|---|---|

| 保証期間付有期年金 | 年金を受け取る期間が決まっている有期年金に、年金受け取りの保証期間がついたタイプです。保証期間中に死亡した場合は、残りの保証期間分の年金または一時金が支払われます。 |

| 確定年金 | 決められた一定期間は、生死に関係なく年金が受け取れます。年金受取期間中に死亡した場合は、残りの期間分の年金または一時金が支払われます。 |

| 終身年金 | 生存している限りずっと年金を受け取ることができ、死亡すると年金の支払いが終わります。 |

| 保証期間付終身年金 | 生存している限りずっと年金を受け取ることができる終身年金に保証期間がついたタイプです。保証期間中に死亡した場合は、残りの保証期間分の年金または一時金が支払われます。 |

| 夫婦年金 | 夫婦いずれかが生存している限りずっと年金を受け取ることができます。 |

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

個人年金保険料控除とは

一定の要件を満たした定額個人年金保険の支払い保険料は、生命保険料控除において「一般の生命保険料控除」とは別に個人年金保険料控除の対象となります。

変額個人年金保険は、生命保険と同じ「一般の生命保険料控除」の対象です。

控除される金額には上限があるので、生命保険の保険料と合算して年間8万円を超えた分は、控除されません。

個人年金保険料控除の対象となる保険契約

- 年金受取人が契約者または配偶者である

- 年金受取人が被保険者と同一である

- 保険料の払込期間が10年以上ある

- 確定年金か有期年金の場合は、年金受け取り開始日の被保険者が60才以上で、年金受け取り期間が10年以上である

※保険料控除の内容は、2020年12月時点の情報に基づくものです。制度変更等により内容が変更される場合があります。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

年金を受け取るときの税金

個人年金保険は、年金を受け取る時に税金がかかってきますが、契約形態によって、年金を受け取るときの税金の掛かり方が変わってきますので注意が必要です。

契約形態と税金の種類

| 契約形態 | 契約例 | 税金の種類 | ||

|---|---|---|---|---|

| 契約者 | 被保険者 | 年金受取人 | ||

| 契約者=年金受取人 | 夫 | 夫 | 夫 | 所得税(雑所得) |

| 契約者≠年金受取人 | 夫 | 妻 | 妻 | 贈与税 所得税(雑所得)注1 |

注1)契約者と年金受取人が違うと、年金受給権の取得に対して贈与税がかかります。この贈与税の分、税金が多くかかりますので、税金面を考えると、契約者=年金受取人とする方がよいです。

上記表は、年金受取時の課税方法です。

一時金で受け取る場合は、契約者=受取人は所得税(一時所得)、契約者≠受取人は贈与税となります。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

定額個人年金保険の選び方

定額個人年金保険のチェックポイント

- 返戻率は何パーセントか

- 過去の運用実績

- 個人年金保険控除の対象となるか

- インフレリスクについて理解しているか

定額年金保険を選ぶ際の最も重要なポイントは、返戻率の高さです。

返戻率が低すぎる場合、インフレに対応できないことがあります。

インフレリスクとは

インフレリスクとは、物価の上昇によって実質的な資産が目減りしてしまう可能性のことです。

定額の個人年金保険では受け取れる年金総額が決まっているため、返戻率よりインフレ率が上回った場合は、実質的に損をしてしまうことになります。

これを回避するため、変額個人年金保険を検討する方も多いようです。

ただし、変額型の場合は運用により元本割れするリスクがあります。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

まとめ

個人年金保険は、老後に備えてお金を積み立てていくタイプの保険です。

保険料の総支払額と受け取る年金額を比較して貯蓄効果がどれくらいあるのか、十分検証することが大切です。

社会保険の年金給付開始年齢なども加味しつつ、いつから年金を受け取るかを決定しましょう。

また、確定年金や終身年金、有期年金など受け取り方の種類も豊富なので、老後の生活イメージをしっかり描いておくことも大切です。

※保険会社や商品によって内容が異なる場合があります。詳細は各保険会社にご確認ください。

リタイア後の生活設計に関わってきます。検討にあたっては、保険と家計のプロであるFPにアドバイスしてもらうと安心です。

尚、老後の生活についてイメージするのが難しいときや変額型と迷ってしまったときなどは保険のプロにご相談することをおすすめします。

保険マンモスの【無料】保険相談でご紹介するFP(ファイナンシャルプランナー)は、じっくりお話を聞いた上で最適な保険のプランをご提案いたします。

ぜひ、ご活用ください!!

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜