児童手当、子どものために使いたいとは思っているんですが、使い道をちゃんと決められていなくて。

そういうご家庭は多いですね。 決めないままだと、いつの間にか生活費に使ってしまうこともあります。

教育費に使うのがいいとは聞きますけど、それで、どれくらい助けになるものなんでしょうか?

児童手当の総額を教育費に使う場合、ご家庭で用意する教育資金がどれくらい変わるのか、まずは整理してみたいところですね。

ほかの方がどう使っているのか?も知れると安心です。

ほかのご家庭の使い方を知ることでも、ご自身の家庭での使い方も整理しやすくなりますね。まずは、その考え方のポイントを見ていきましょう!

![お金の専門家[ファイナンシャルプランナー]を無料でご紹介!マネープランニングを無料でお手伝い![無料]お金の悩みはプロに相談](https://images.microcms-assets.io/assets/19634ff23c8949498f995a750103bc3c/7d50280e00ce4db7908edb046407a4dc/banner_fp.webp)

児童手当の総額は約200万円

児童手当は、中学校卒業までの児童を養育している世帯主に支給され、下表のように、子どもの年齢に応じて支給額が変わります。

| 児童の年齢 | 児童手当の額 (一人あたり月額) |

|---|---|

| 3歳未満 | 一律15,000円 |

| 3歳以上小学校修了前 | 10,000円 (第3子以降は15,000円) |

| 中学生 | 一律10,000円 |

- ※児童を養育している方の所得が所得制限限度額以上の場合は、特例給付として月額一律5,000円を支給します。

- ※2022年1月から、世帯主の年収が1,200万円以上の家庭は児童手当の支給はありません。

子どもの誕生から中学校卒業まで、支給される児童手当の総額は、1人あたり198万円です(第1子、第2子の場合。第3子以降は1人あたり252万円)。

※生まれ月によって変動があります。

0~3歳未満15,000円×36カ月(3年)=540,000円

3歳~小学校修了前10,000円×108ヵ月(9年)=1,080,000円

中学生10,000円×36ヵ月(3年)=360,000円

総額1,980,000円

※2024年12月から高校生にも月額1万円の支給がされることになりました。

約200万円という大金、子どものために有意義に活用したいものですね。

教育費を計画的に貯めるなら、プロの無料相談が便利

児童手当の総額が分かった上で、教育費の準備の仕方を考えるためには、いつまでに、いくら貯めるかを考えることが最も重要です。

お金のプロであるファイナンシャルプランナーに無料相談をすれば、児童手当も含めていつまでに、いくら教育費が必要になるかをアドバイスいたします。

オンラインで30分からご利用できますので、この機会にぜひ!

児童手当を総額教育費にまわすと貯めるべきはいくら?

教育費は人生の三大支出のひとつ。教育費をどう捻出するかは、子育て家庭にとって大きな課題です。

では教育費は、総額いくらかかるのでしょうか。

高校までは公立で、大学のみ私立(文系)に進学した場合、教育費の公的補助金制度での給付金を差し引くと、入学金と授業料の総額(大学は施設設備費を含む)は約460万円になります。

では、児童手当の総額198万円をすべて教育費で使用した場合、自己負担額はいくらになるのでしょうか。

下表は、児童手当をすべて教育費で使用する場合の貯蓄額と、大学までの授業料等を支払ったあとの残額推移です。

教育費の公的補助制度を利用した場合のため、所得制限以上で公的補助を受けられないご家庭はこの限りではありません。

- ※1 所得制限あり

- ※2「高等教育の修学支援新制度」、通称「大学無償化」の対象者は「住民税非課税世帯および、それに準ずる世帯の学生」のため、補助金は「なし」としました

- ※3 0~2歳の認可保育施設の利用料補助は住民税非課税世帯のみ

- ※4 入学金のみ。地域によって5,550円か5,650円のどちらか

- ※5 大学1年生は入学料249,985、授業料904,146円、施設設備費181,902円の合計。大学2~4年生は大学1年生の学費から入学料を引いたもの(文部科学省「私立大学等の平成30年度入学者に係る学生納付金等調査結果」。学部問わず平均)

表では、制服代や課外活動費、給食費等の授業料以外にかかる費用は除外しています。ご注意ください。

先述の通り、中学卒業までの児童手当総額は198万円です。

各学校での教育費を見ていくと、まず幼稚園・保育園は国の「幼児教育・保育の無償化」を利用すると自己負担額は0円、小・中学校は義務教育のため、授業料はかかりません。

高校からは児童手当の支給がないので、高校入学時から、中学卒業までに貯めた児童手当の198万円を使い始めます。

まず、高校の入学金を支払います。高校は入学金の負担のみで、授業料は国の無償化制度があるため、かかりません。

そのため、児童手当を貯めていたお金のうち、高校卒業時には1,974,350円が残っています。

いよいよ大学入学。国の教育費補助制度ではまだ対象者が限られているため、大部分のご家庭で入学金と授業料をすべて支払う必要があります。

大学1年生では入学金と授業料を支払っても、まだ児童手当の貯蓄が残ります。しかし、大学2年以降は児童手当の貯蓄が底をつき、各ご家庭で費用を準備する必要が出てきます。

児童手当以外の、ご自身で準備すべき費用は2,619,827円。1人あたり約262万円となりました。

この額を大学入学の18歳までに貯めるとすると、毎月いくら貯金する必要があるのでしょうか。

262万円÷18(年)=145,556円(年間貯蓄額)

145,556円÷12(月)=12,130円(毎月貯蓄額)

子ども一人につき毎月12,130円、貯める必要があります。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

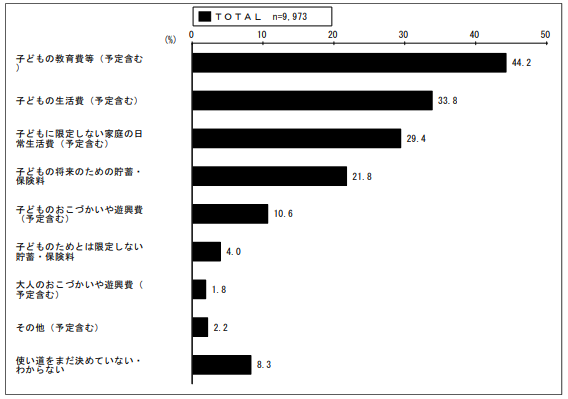

ほかのご家庭の児童手当の使い道

ほかのご家庭では、児童手当を何に使っているのでしょうか。

下図は、児童手当(高所得者世帯の特例給付を含む)の使い道についての調査結果です。

厚生労働省「平成24年児童手当の使途等に係る調査」児童手当等の使途(予定含む)〔複数回答〕

「子どもの教育費等」が44.2%と最多ですね。

「子どもの将来のための貯蓄・保険料」(21.8%)も、教育費を目的とする貯蓄や保険が含まれている可能性があります。

やはり子育て家庭にとって大きな支出となる教育費に活用しているご家庭が多いようですね。

教育費の準備方法に迷ったときは

これまでご説明してきた教育費は、入学金と授業料等の必要最低限な支出です。

この支出に、下記のような出費が上乗せされ、教育費はどんどん膨らみます。

- 制服費

- 課外活動費

- 給食費

- 塾

- 習い事

児童手当だけでは足りない教育費。どのように貯めていけばよいのでしょうか。

奨学金を考えていらっしゃるご家庭も多いかと思いますが、奨学金は返済できないと子どもに借金を背負わせてしまうことになります。

「けれど、地道に貯金をしても銀行の預貯金では利息がほとんどつかない…」。

そこで、資産運用で「ふやす」ことも視野に入れて考えてもよいのではないでしょうか。例えば運用益が非課税の「つみたてNISA」「一般NISA」などです。

といっても、資産運用って怖いし難しそう…。そんな時に頼りになるのが、お金の専門家であるFP(ファイナンシャルプランナー)です。

FPならば誰でもよいわけではなく、専門知識と相談実績が豊富なFPのほうが安心ですよね。

保険マンモスでは、金融全般の知識と相談実績が豊富で優秀なFPをご紹介します。

相談はオンラインでできて、何度でも無料ですので、ぜひご活用ください。きっと、教育費の不安を軽くする方法が見つかるでしょう。