親が病気になったり亡くなったりした場合、その方が加入していた保険は、請求手続きをしないと保険金を受け取ることができません。

配偶者がすでに死亡していたり一人暮らしの場合は、子どもが請求をする場合が多くあります。

しかし、親の保険を全て把握している子どもは多くはないでしょう。

親が加入している保険が特定できなかった場合は保険金の請求漏れとなり、親が遺してくれた保険金が受け取れず、それまでコツコツと支払ってきた保険料が無駄になってしまいます。

そのようなことのないように、親の保険の加入状況を確認する方法を知っておきましょう。

ここでは、親の加入している保険の確認方法や、保険金の請求方法を説明します。

親が加入している保険の確認方法は、主に下記2つです。

- 保険証券などの書類を探す

- 生命保険契約照会制度の利用

順に説明していきます。

親の加入している保険の確認方法1:保険証券などの書類を探す

親の加入している保険を調べるには、下記のような書類を探してみましょう。

- ・保険証券

- ・ご契約内容のお知らせ

- ・生命保険料控除証明書

- ・保険料引き落とし口座の預金通帳

- ・保険料控除申告書(勤務先に問い合わせ)

加入している保険商品が分からない場合、契約している保険会社だけでも分かれば、保険会社に問い合わせれば加入状況を調べることができます。

しかし、上記の方法で加入しているすべての保険が分かるとは限りません。

請求漏れを防ぐには、親が存命で元気なときに、子どもに加入している保険について共有しておくのが良いでしょう。

おすすめなのが、加入している保険の保険証券等をすべて、決まった保管場所に集約すること。子どもにその場所を教えておけば、親の死亡時にもすべての保険の把握ができ、請求漏れを防ぐことができるでしょう。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

親の加入している保険の確認方法2:生命保険契約照会制度の利用

これまで、災害等の理由で保険の契約者や被保険者と連絡が取れない場合に限り、保険加入状況を調べられる「災害地域生保契約照会制度」がありました。

これを災害時に限らず平時にも活用ができる「生命保険契約照会制度」を、一般社団法人 生命保険協会が2021年7月にスタートさせました。

「生命保険契約照会制度」は従来の「災害地域生保契約照会制度」の内容を含んだ新しい制度。

親が死亡したり認知症等でコミュニケーションが取れなくなってしまった場合に、生命保険契約の有無を一般社団法人 生命保険協会が一括して生命保険各社に調査を依頼し、結果を取りまとめて依頼者に報告するというものです。

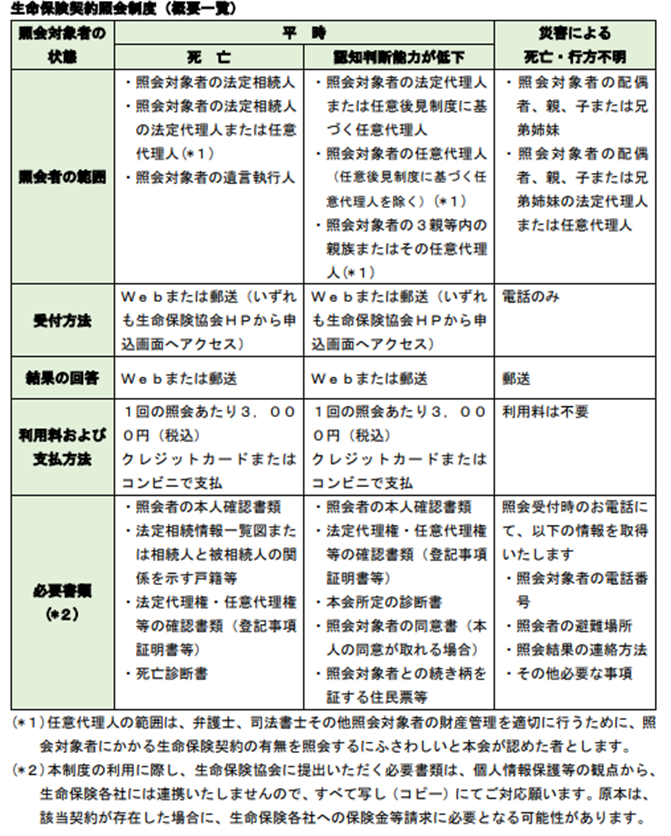

対象者や申請方法、費用等の詳細は下表のとおりです。

出典:一般社団法人 生命保険協会『「生命保険契約照会制度」について』

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

親がもしもの時の保険金の請求方法

生命保険の死亡保険金および医療保険の給付金の請求方法をそれぞれ説明します。

生命保険の死亡保険金の請求方法

親が亡くなった場合の生命保険の死亡保険金請求は下記のような流れで行います。

- 1.保険会社に連絡

- 契約している生命保険すべての保険証券を手元に用意して連絡をしましょう

- 2.請求書類・必要書類の提出

- 例えば下記のような書類を保険会社に提出します。

- ・請求書

- ・被保険者の住民票

- ・受取人の戸籍抄本

- ・受取人の印鑑証明

- ・医師の死亡診断書または死体検案書

- ・保険証券

- 3.保険会社による支払可否検討・決定

- 4.保険金の受取

保険金の受取りには時効があります。一般的には、保険金の支払事由が発生した日の翌日から3年を経過した時です。しかし特例等もありますので、請求漏れに気づいたら時効が過ぎていてもまずは保険会社に連絡して問い合わせてみましょう。

「生命保険会社の問い合わせ先一覧」は、こちらをご参照ください。

医療保険の保険金(給付金)請求方法

医療保険に関しても、基本的に生命保険と同様の手順で請求を行います。

しかし医療保険は、保険金(給付金)の受取人が本人の場合がほとんどです。

ご本人が意識不明等で手続きができない場合は、契約時に指定した「指定代理請求人」であれば保険金(給付金)受け取りが可能です。

指定代理請求人は設定しておくようにしましょう。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

保険の請求漏れを防ぐために保険の整理を!

親の死亡や病気による保険金の請求で一番困るのは、加入している保険が分からないことです。

加入している保険が複数あった場合、すべての保険の加入状況を調べないと、保険金の請求漏れが起きてしまいます。

保険に過剰に入っていると、遺された家族の手続きが増え、現在支払っている保険料も高くなります。

保障も保険料も、無駄なくスマートにすることで、ご家族も現在の家計にもやさしい環境にすることができますよね。

お金と保険の専門家であるFP(ファイナンシャルプランナー)ならば、現在加入している保険を総合的にみて、保障の重複や過剰加入がないか、保険料は払いすぎていないか、判断およびアドバイスすることが可能です。

保険マンモスはお客様のお悩みに合わせた優秀なFPをご紹介します。ご相談は何度でも無料ですので、現在加入している保険を見直してみてはいかがでしょうか。

親子でのご相談や、相続に関するご相談も受け付けております。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

【無料】 保険相談:お急ぎの方はこちら

〜特長を1ページにまとめています〜

保険マンモスのおすすめサービス

保険マンモスの【無料】 保険相談をシェア

気に入ったら いいね!

気に入ったら

いいね!

保険マンモスの最新情報をお届けします