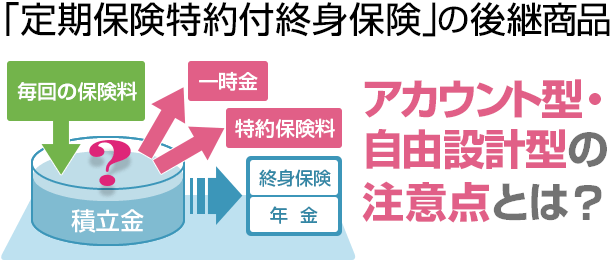

一部の保険会社で、「アカウント型」あるいは「自由設計型」といわれる、定期保険特約付終身保険(以下、定期付終身保険)の後継商品が販売されています。これらの保険には、入ろうとする場合に気をつけなければならない4つの注意点があります。

アカウント型・自由設計型の保険とは

アカウント型あるいは自由設計型の保険とは、「アカウント」と呼ばれる積み立て部分を主契約にして、定期保険や医療保険など様々な保険を特約につけられる総合保障タイプの保険です。

主契約に多くの特約がついた総合保障という点では、定期付終身保険の終身保険がアカウントになったものと考えるとイメージしやすいと思います。

アカウント型保険では、支払った保険料は一旦すべてアカウント部分に積み立てられ、そこから特約の保険料を支払うという形になります。保険料は、余裕がある時は多めに支払って積み立てを多くしたり、逆に家計が厳しい時は少なめにしたりといった変更ができます。

まとまったお金を一時投入することも可能です。また保障の見直しも適宜できるようになっています。このように保険設計の自由度が高いことから自由設計型とも呼ばれます。

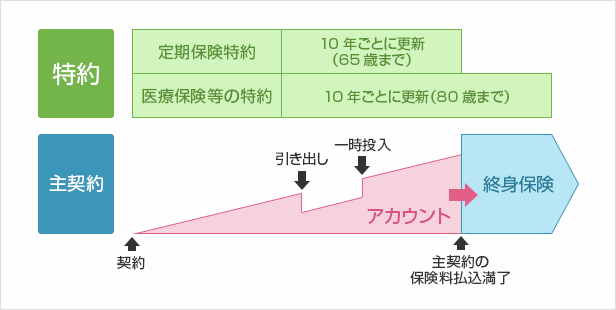

アカウント型・自由設計型保険のイメージ図

主契約であるアカウント部分は、利率変動型積立終身保険や利率変動型積立保険という積み立てタイプの保険です。保険とはいえ、実質的には単なる積み立てと考えた方がよいでしょう。積立金は途中で一部を引き出すこともできます。

また、利率変動型積立終身保険は終身保険と名前がついていますが、いわゆる終身保険とは別物です。主契約の保険料払込みが終了すると、積み立てられたお金をもとにした終身保険に変わります。

アカウント型・自由設計型保険の特徴

定期付終身保険の後継商品として生まれたアカウント型保険ですが、定期付終身保険との一番の違いは、その名の通りアカウント(出し入れ自由な積み立て部分)があることです。

保険料を任意に設定して、保険に加入しながらお金を積み立てていくことができます。将来、保険料が上がる時に備えて、若くて保険料が安い時期にお金を積み立ておくということもできます。

アカウント型・自由設計型保険の特色

- アカウントにお金をためていくことができ、途中で引き出したり余裕資金を投入したりできる。

- 月々の保険料を家計の状況に応じて、適宜変更できる。

- 保険料の積立部分と保障部分の配分を変えることで、毎月の支払額を変更せずに保障を見直すこともできる。

- 積立金を将来終身保険や年金、介護保険等に移行できる。(商品によって違います)

アカウントという積み立て部分が特徴の機能性が高い保険ですが、残念ながらその機能を理解して加入している方は少ないのが現状です。

このあたりは、従来の定期付終身保険と同じような問題を抱えているといえます。

ご注意ください

積み立て部分があるといっても、実際には支払う保険料のほとんどが特約(定期タイプの保険)の保険料として支払われ、積み立てに回っていないプランがあるようです。気がついたときには、アカウントにお金がたまっていなかったということにならないようにご注意ください。

高機能なアカウント型保険は定期付終身保険の後継商品として誕生しましたが、結果として、定期付終身保険から終身保険まで取り外したような保険も流通しています。

しくみが非常に複雑で加入者にとってはわかりにくいため、生命保険会社も続々と商品の見直しを行っています。積み立て部分の資金を自由に出し入れできる機能をなくしたり(アカウントでなくなりますが・・・)、なかには主力商品を定期付終身保険に戻したりする保険会社もあります。

以上のような問題点もあるアカウント型保険について、加入にあたっての4つの注意点をお伝えします!

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜