前の保険に貯まっていたお金が、アカウント型保険にどのように引き継がれるのかが重要です。

アカウント型・自由設計型の保険への転換

既に定期付終身保険などに加入していて、同じ保険会社の営業担当からアカウント型保険への転換を進められることもあるでしょう。

そのようなときは、新しいアカウント型保険に変えることにメリットがあるかどうかを見きわめることがまずは大切です。

そして十分な検討の結果、アカウント型保険に変えた方がよいと判断した場合には、次に既契約の保険をどのように転換するか(貯まっていたお金をどう使うか)がとても重要になってきます。

転換とは

車を買い替える場合に、それまで乗っていた車を下取りに出して、そのお金を新車の購入費用の一部にあてることがあります。保険の切り替えの場合にも、それと同じようなことができます。

転換制度

保険を入りなおす場合に、それまで入っていた保険を下取りに出して、その下取りで得られるお金を新しい保険の購入にあてることができます。この制度を転換といい、下取り金額を転換価格といいます。

転換価格は解約した場合の解約返戻金に近い金額ですが、特に契約期間が短い保険の場合などは、解約返戻金より有利な(多い)金額となります。

保険の転換は、既存の保険契約を活用して新しい保険に変える制度なので、元々加入していた生命保険会社と同じ保険会社の商品に入りなおす場合にしか使えません。他社の商品に変えたい場合は、解約して入りなおすということになります。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

アカウント型・自由設計型の保険への転換パターン

転換によりアカウント型の保険に加入する場合には、それまで貯まっていたお金が引き継がれる方法が主に3パターンあります。どのように転換するかによって、その後の保険料の額や積み立ての額が変わってきますので、その違いをよく理解しておきましょう。

ここでは、既存の保険の転換価格を100万円とした場合の、新しい保険への充当パターンの例をご紹介します。

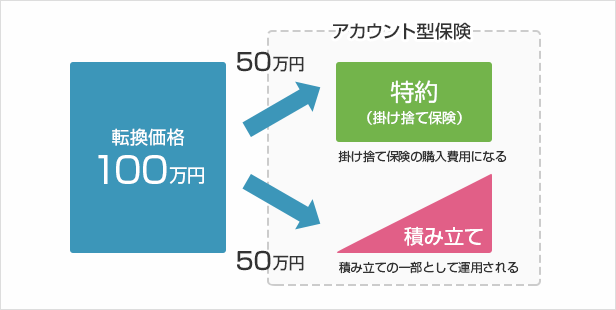

1貯まっていたお金を「積み立て」と「特約(掛け捨て)」とに同額ずつ充当するパターン

転換価格の100万円のうち、半分の50万円を積み立てとなるアカウント部分に、残りの半分の50万円を定期保険や医療保険などの掛け捨て保険の特約部分に充当します。

転換のパターン1

このパターンの場合、積み立て部分に充当された50万円は積み立ての一部として運用され、利息がついて少しずつ増えていきます。残りの50万円は特約を購入する頭金として使われます。

掛け捨ての保険のコストとなり戻ってくることはありませんが、その分特約保険料が安くなるので、加入後の月々の保険料を抑えることができます。

ただし、特約保険料を安くする効果は、特約の保険の保険期間の間だけで、更新後は頭金の効果はなくなります(保険料が上がる)。

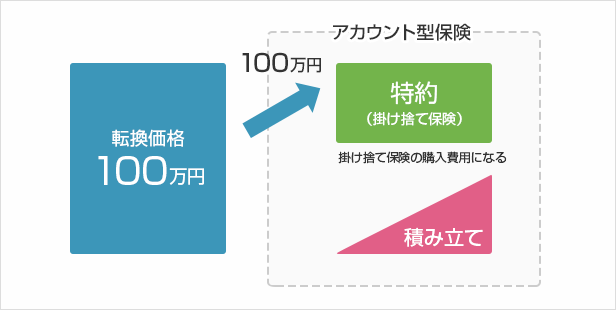

2貯まっていたお金を「特約(掛け捨て)」に全額充当するパターン

転換価格の100万円をすべて定期保険や医療保険などの掛け捨て保険の特約部分に充当します。

転換のパターン2

このパターンの場合、以前の保険で貯まっていた100万円は特約を購入する頭金として使われます。全額が掛け捨ての保険のコストとなり戻ってくることはありませんが、1のパターンよりも特約保険料をさらに安く抑えることができます。

車や住宅のローンで頭金が多いほど、月々の返済額を低くできるのと同じような効果です。ただし、特約保険料を安くする効果は、特約の保険の保険期間の間だけで、更新後は頭金の効果はなくなります(保険料が上がる)。

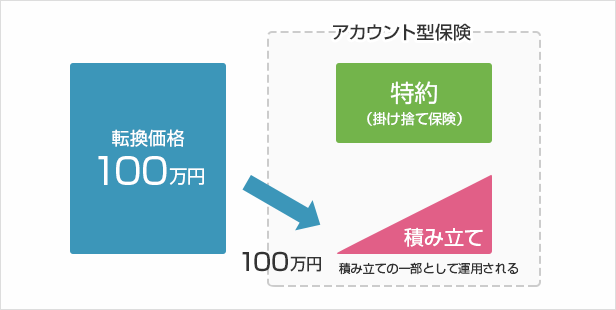

3貯まっていたお金を「積み立て」に全額充当するパターン

転換価格の100万円をすべて積み立てとなるアカウント部分に充当します。

転換のパターン3

このパターンの場合、積み立て部分に充当された100万円は積み立ての一部として運用され、利息がついて少しずつ増えていきます。以前の保険で貯まっていたお金を引き続き残しておくことができ、積み立て額を多くできます。

一方、特約の頭金はありませんので、加入後の特約保険料は3つのパターンの中で一番高くなります。ただし、保険料が割高ということではなく、通常の特約保険料をそのまま支払うということです。

まとめ

このように、転換する場合に貯まっていたお金をアカウント型保険のどの部分に充当するかによって、その後の保険料の額や積み立ての額が変わってきます。

どのような転換パターンになるかをよく確認しないまま転換してしまうと、将来、思っていたほどお金が貯まっていなかったというようなことにもなりかねません。

転換をする場合には、お金の引き継ぎ方がどうなっているか、営業担当者によく確認して、納得して転換するようにしましょう。

せっかく前の保険に貯まっていたお金を、意図せず全部使い果たしてしまうこともありますので、十分にご注意ください。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

関連する記事