日本の家庭の貯金額データを調べてみると、目標額に届いていないご家庭が多いようです。

お金を貯めるということは、簡単ではありませんよね。

いつまでにいくら貯めるか、そのためには毎月いくら貯めるべきか、現金で家に保管するのか、銀行に預金するかなど、貯金の金額だけでなく、どのような形で貯めておくかも、考える必要があります。

でも、毎月そんなにたくさんは貯められないし、どうやって貯めるかもよく分からない…。

そんな時に参考になるのが、FP(ファイナンシャルプランナー)などの専門家によるアドバイスや、同じような環境の他の家庭が実際にどうしているかではないでしょうか。

ここでは、ファミリー世帯と独身世帯の貯金の平均額や、どのような金融商品で貯金をしているかをまとめました。

ファミリー世帯の貯金は平均いくら?

結婚をすると、自分自身だけでなく、家族全員の将来に向けて貯金をする必要があります。

そのため、貯金額は独身世帯に比べて高い傾向にあります(独身世帯の貯金額は後述)。

ファミリー世帯の貯金の平均額は、下表のとおりです。

この調査の世帯人数は平均約3人なので、夫婦以外に子どもや親と同居している人が多いようです。

ファミリー世帯の金融資産保有額(金融資産を保有していない世帯を含む)

| 平均 | 中央値 | |

|---|---|---|

| 20歳代 | 165万円 | 71万円 |

| 30歳代 | 529万円 | 240万円 |

| 40歳代 | 694万円 | 365万円 |

| 50歳代 | 1,194万円 | 600万円 |

| 60歳代 | 1,635万円 | 650万円 |

| 70歳以上 | 1,314万円 | 460万円 |

金融広報中央委員会「知るぽると」家計の金融行動に関する世論調査[二人以上世帯調査] 令和元年調査結果

平均と中央値に大きな差がありますね。

この調査※での「中央値」は、『調査対象世帯を保有額の少ない順(あるいは多い順)に並べたとき、中位(真ん中)に位置する世帯の金融資産保有額のこと(金融広報中央委員会「知るぽると」より引用)』としています。

ファミリー世帯も単身世帯も、一般的なご家庭の貯金額は「中央値」を見るとよいでしょう。

老後資金のために貯金をしているご家庭は多いと思いますが、定年退職を迎える60歳代の平均貯金額は1,635万円、中央値では650万円となっています。

老後資金の目安額は、夫婦2人で最低1,200万円、理想は約3,000万円ですので、60歳代での平均貯金額では最低金額はクリアしているものの、中央値では目標額の半分程度となっています。

老後に必要なお金については「老後資金はいくら必要?貯め方はどうすればいい?」をご参照ください。

独身の貯金は平均いくら?

独身世帯の貯蓄額は、下表の通りです。

独身世帯の金融資産保有額(金融資産を保有していない世帯を含む)

| 平均 | 中央値 | |

|---|---|---|

| 20歳代 | 106万円 | 5万円 |

| 30歳代 | 359万円 | 77万円 |

| 40歳代 | 564万円 | 50万円 |

| 50歳代 | 926万円 | 54万円 |

| 60歳代 | 1,335万円 | 300万円 |

金融広報中央委員会「知るぽると」家計の金融行動に関する世論調査[単身世帯調査] 令和元年調査結果

ご自身の貯金額が中央値よりも多い場合、独身世帯のなかでも貯金額が多い方だといえ、反対に中央値より少ない場合は独身世帯の中で貯金額が少ない方だといえます。

平均値と中央値、どちらを見ればよい?

ファミリー、独身世帯の貯金額の表をご覧になった方は、平均貯金額が予想していたよりも「多い」と感じる場合があるのではないでしょうか。

それもそのはず。一部の「お金持ち」の多額な貯金が全体の貯金額を引き上げているからです。平均値は、一般的なご家庭にとっては現実的ではない額になっているでしょう。

では、貯金をしている人は、自宅に現金でお金を貯めているのでしょうか、銀行預金、そのほかの金融商品など、どのような方法でお金を貯めているのでしょうか。

ファミリー世帯と独身世帯それぞれで、貯金をしている人がどのような金融商品を所有しているのか、みていきましょう。

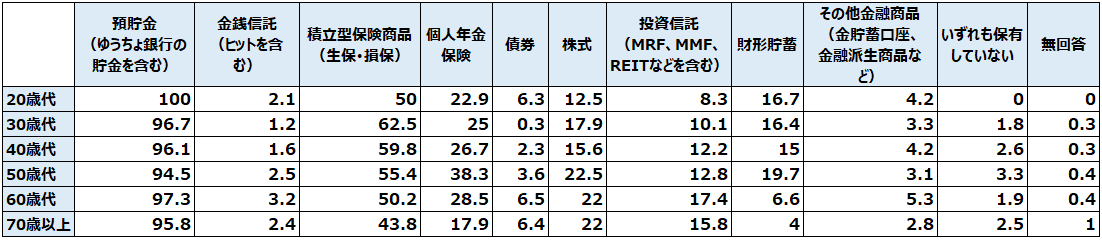

貯金の方法:ファミリー世帯が持つ金融商品

まずは貯金をしているファミリー世帯が持っている金融商品は、下表の通りです。

銀行の預金で貯めているご家庭が圧倒的に多いですね。

以降、掛け捨てではない「積立型」の保険、個人年金保険と続きます。

銀行での預貯金以外では、保険で貯金をしているご家庭が多いということが分かりました。

現在保有している金融商品(複数回答)(%)

金融広報中央委員会「知るぽると」家計の金融行動に関する世論調査[二人以上世帯調査] 令和元年調査結果

貯金の方法:独身世帯が持つ金融商品

では、独身世帯はどうでしょうか。

ファミリー世帯と同様に一番多いのが銀行の預貯金です。

次に多いのが、株式でお金を貯める方法です。資産運用ですね。

銀行の預貯金以外ではファミリー世帯は保険による貯金が多かったので、資産運用への関心や実行力、リスクへの考え方がファミリー世帯と独身世帯では違うのかもしれません。

現在保有している金融商品(複数回答)(%)

金融広報中央委員会「知るぽると」家計の金融行動に関する世論調査[単身世帯調査] 令和元年調査結果

「貯める」と「ふやす」が必要な時代!あなたに最適な貯金方法は?

あなたの貯金額は、平均、中央値と比較して多かったでしょうか。少なかったでしょうか。

大切なのは、貯金額は他人と比べるものではないということ。目標貯金額は今後必要な生活資金等をもとに決めるため、個人差があります。

その目標貯金額を貯めるための金融商品えらびは、従来と変わってきています。

いま、日本は「少子高齢化」と「超低金利」の時代。従来と同じように保有する金融商品が銀行への預貯金中心では、将来の生活で「お金がない」状況になってしまうかもしれません。

というのは、少子高齢化によって、年金の支給開始が以前よりも遅くなり、生涯に受け取る年金額が以前よりも減る傾向にあるからです。

さらに、超低金利により、銀行にお金を預けても金利はほとんどつきません。

もちろん、金融商品を持たずに自宅に現金で保管している場合も同様です。

どうすれば、老後のお金の不安を減らせるのでしょうか。

その手段のひとつが、貯めるだけでなく「ふやす」ことです。具体的には、資産運用のこと。

保険や株式、投資信託などの活用です。

でも、資産運用にはリスクもあるから簡単にはできないし、そもそも私はいつまでにいくらお金を貯めればいいの?

このような貯金に関する基礎知識を含む疑問を持つ方は多くいらっしゃいます。

そこでお金の専門家であるFP(ファイナンシャルプランナー)の出番です。

あなたのご家庭の家族構成や将来の生活の展望をもとに必要な貯金額の算出や、あなたに合った貯金方法をアドバイスしてくれます。

毎月貯金に回せるお金をどうやって作るのか、家計のムダを見つけて貯金に回せるお金がないか、見つけることもできます。

ぜひ一度、金融知識と相談実績が豊富な保険マンモスのFPに相談してみませんか?

何度でも無料で相談ができます。