一口に保険といっても、さまざまな種類があります。万が一のことがあったときの生命保険、病気やけがで入院したときの医療保険がイメージしやすいと思いますが、事故を起こしたときの保険、火事や地震に備える保険など、その種類は数十種類に及びます。

こんなに保険の種類が多いのは、それぞれ加入目的(=備えたいリスク)が違うためです。

どのような保険に加入すれば良いのかは、あなたが将来何に備えたいのかによって違ってくるということです。

そこで今回は、たくさんある保険の種類を整理するとともに、特に私たちの人生に関わりの深い生命保険と医療保険について、詳しく説明します。

あわせて、保険の選び方や保険の見直しをした方へのアンケート結果についてもご紹介しますので、自分にあった保険を選ぶための参考にしてください。

保険には3つの分野がある

保険の種類は保険業法によって決められています。その種類によって3つの分野があり、それぞれ取り扱いができる保険会社が決まっています。

| 分野 | 性質 | 取扱 | 保険の種類 |

|---|---|---|---|

| 第一分野・生命保険 | 被保険者が亡くなったとき、または満期になったときに保険金が支払われるもの | 生命保険会社のみ | 定期保険 終身保険 養老保険 個人年金保険 |

| 第二分野・損害保険 | 偶然に起きた事故によって負った損害の度合いに応じて保険金が支払われるもの | 損害保険会社のみ | 火災保険 自動車保険 賠償責任保険 |

| 第三分野・けが、病気、介護に備える保険 | 生命保険、損害保険に当てはまらないもの | 生命保険会社、損害保険会社、両方で取扱可能 | 医療保険 がん保険 介護保険 傷害保険 |

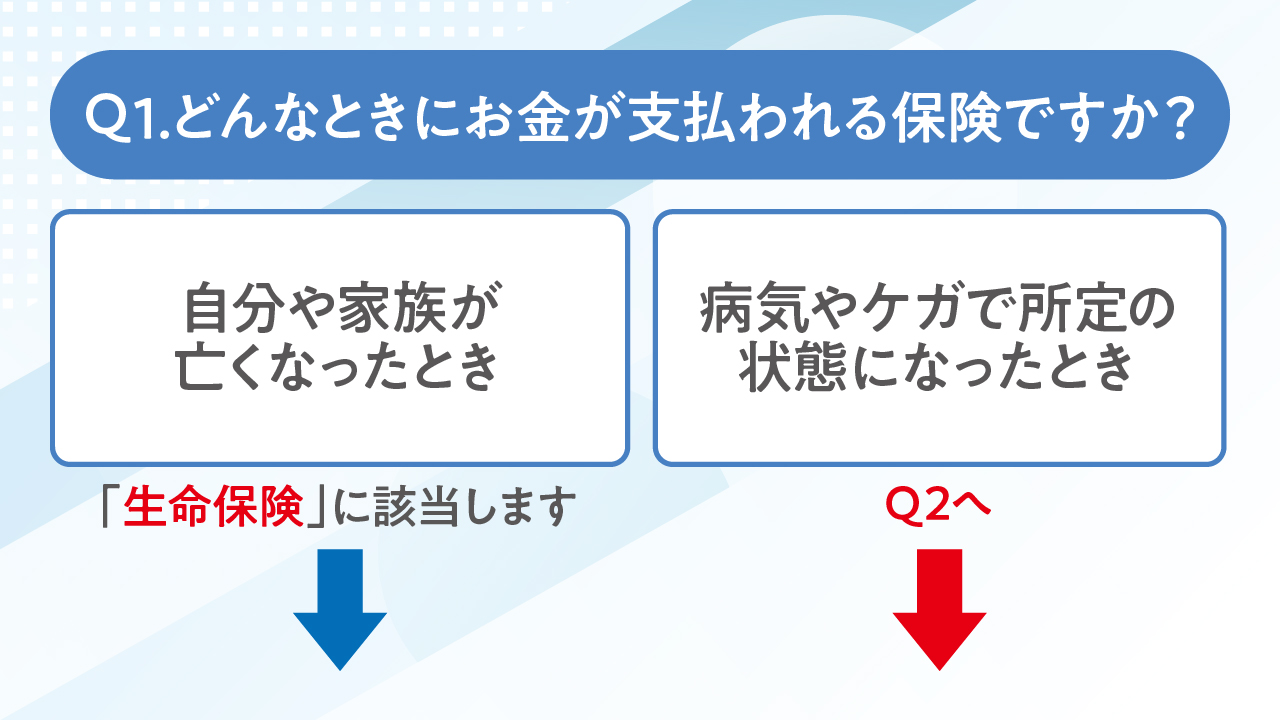

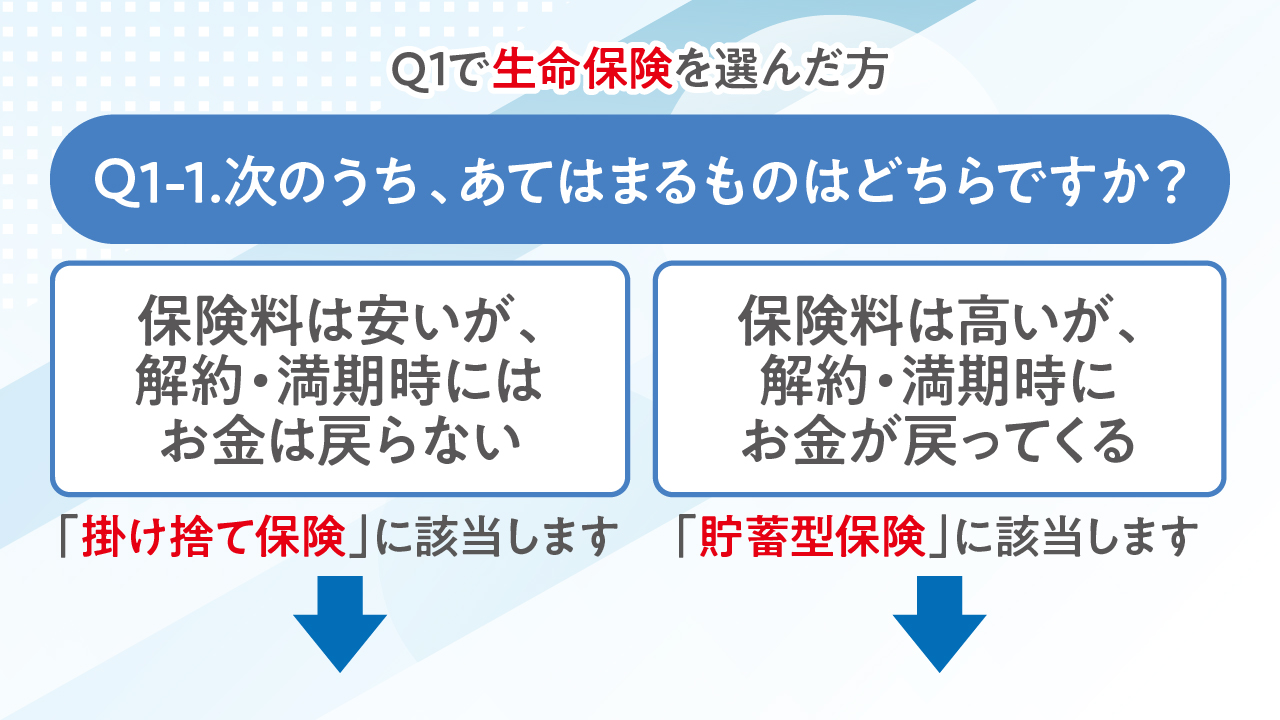

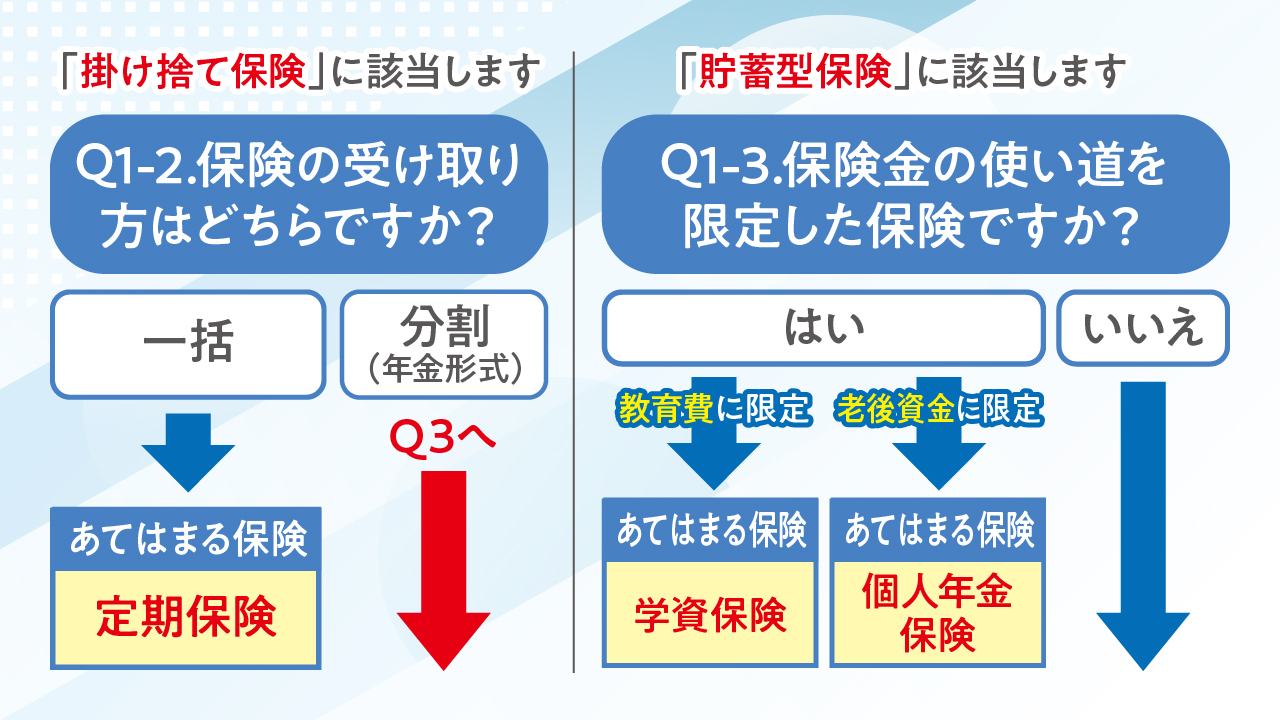

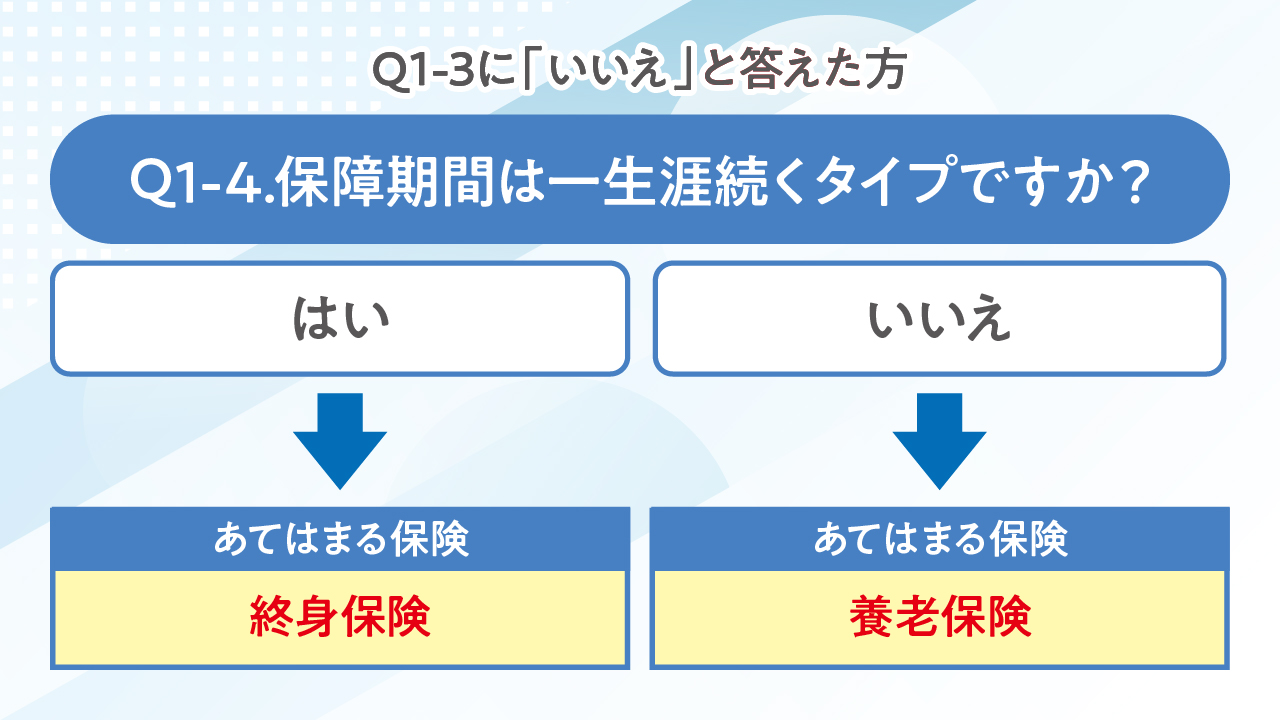

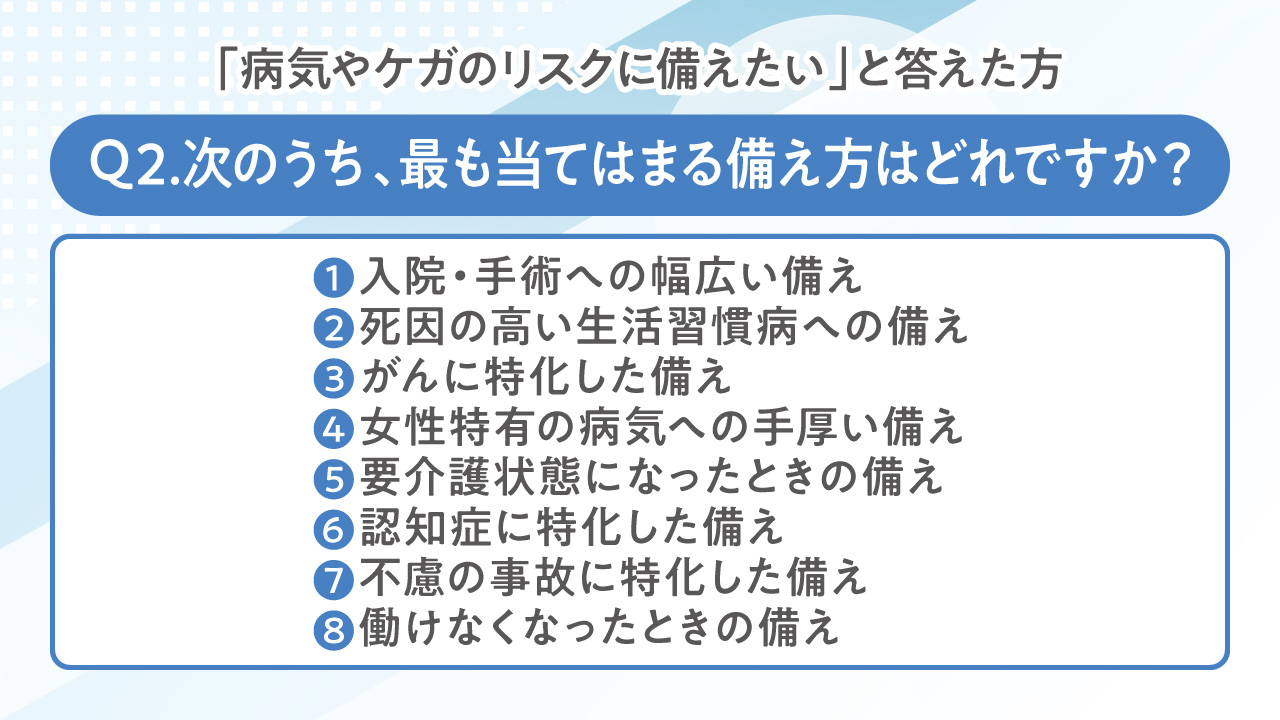

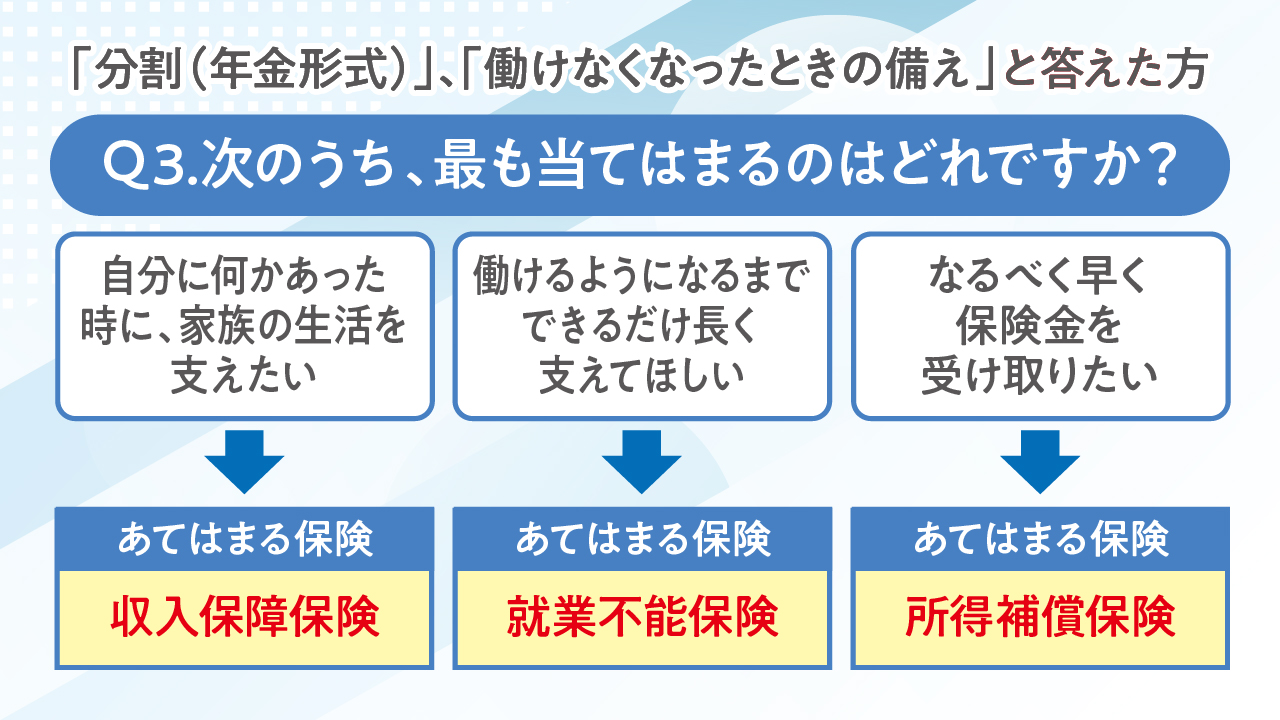

Q&Aチャートでわかる!私に必要な保険の種類

下のフローチャートで質問に答えていくと、たくさんある生命保険・医療保険の種類の名前と、それぞれの違いが分かります。

あてはまった保険についての説明は、次章以降にある解説をご覧ください。

Q-2はこちら

Q-3はこちら

生命保険の種類

上記のチャートの生命保険に出てきた5つの保険について説明します。

1.終身保険

保障が一生涯続くタイプです。何歳になっても、亡くなったときに保険金が支払われます。掛け捨て型と貯蓄型があり、貯蓄型なら途中で解約したときに解約返戻金が支払われます。

保障期間が長いため、保険料は高めの傾向にあります。

2.定期保険

定期保険は保険期間が決まっており、その期間を過ぎると保障はなくなります。10年、15年など年数で区切るタイプと、60歳、70歳など年齢で区切るタイプがあります。

保障は一定期間のみとなりますが、その代わり掛け捨て型がほとんどで、保険料が安いというメリットがあります。

3.養老保険

養老保険は死亡保障に貯蓄性も備えた保険で、「生死混合保険」とも呼ばれます。

被保険者が保険期間中に亡くなったときには死亡保険金が支払われ、満期まで生存していれば満期保険金が支払われます。

4.学資保険

学資保険とは、子供の教育費を貯めるための保険です。満期になるとまとまったお金が受け取れるタイプと、親または子供本人に何かあった時に保障が受けられるタイプがあります。

子供の教育費なら自分で貯金すればいいのでは?と思われるかもしれませんが、毎月決まった金額を10年、15年と続けていくのはなかなか大変です。

学資保険なら保険料として毎月強制的に引き落としされますから、否が応でもお金が貯まるというわけです。

また、保険ですから、貯金と違って所得控除の対象となります。年末調整や確定申告で税金が戻ってきます。

5.個人年金保険

個人年金保険は読んで字の如く、個人で公的年金の上乗せとして積み立てておく保険です。

たとえば60歳まで保険料を払い、その後、5年に渡って毎月年金を受け取るなど、一定期間受け取るのが基本です。

外貨建てで運用したり、一括して受け取ったりとさまざまなタイプがあります。

病気やケガのリスクに備える保険の種類

病気やけがに備える保険には、このようなタイプがあります。

1.医療保険(入院保険)

入院や手術に関する費用を保障してくれる保険です。治療費は公的な保険である程度はまかなえますが、入院した際の差額ベッド代や食費は自己負担です。

入院期間は短期化する傾向にあるものの、平均は32. 3日です(厚生労働省令和2年「患者調査の概況」退院患者の平均在院日数等より)。

また、差額ベッド代は平均で6,354円です(厚生労働省「中央社会保険医療協議会・主な選定療養に係る報告状況」より)。

30日入院したら、治療費とは別に20万円ほどの費用がかかるわけです。そのほか食事代などもかかりますので、それを補填してくれるのが民間の医療保険です。

2.三大疾病保険

- がん

- 急性心筋梗塞

- 脳血管疾患

この3つの疾病に特化している保険です。

日本人の死因の50%を占めるなど、この3つは日本人が多く罹患する病気であり、医療費も高額になる傾向にあります。

そこで、この3つの病気の治療の保障を特に手厚くしたのが三大疾病保険です。

3.がん保険

がん保険は、入院や手術の保障をがんの治療に特化した保険のことです。他の病気は対象となりません。

- がんと診断されたときに一時金を支給

- がんの治療のための入院給付金

- がんで手術をしたときの手術給付金

- 放射線や抗がん剤の治療を受けたときの給付金

などが支払われます。

4.女性保険

女性特有の病気を保障する保険です。乳房、子宮、卵巣などに関わる病気が対象となっていますが、子宮外妊娠や切迫早産など妊娠・出産が対象となることがあります。

また、女性だけに起こる病気だけでなく、関節リウマチやバセドウ病など女性に多い疾患が対象となっているものもあり、一般の医療保険よりも手厚い保障となっています。

5.介護保険

介護保険は公的な保険もありますが、それではカバーし切れない部分を支えてくれるのが、民間の介護保険です。

公的保険は現物支給が基本です。

- ホームヘルパーの訪問

- デイサービスの利用

- 施設への短期入所

- 訪問看護

- 福祉用具の貸与

などがあり、要介護認定を受けた人が利用できます。収入に応じて2〜3割の自己負担があります。

それに対して民間の介護保険は、現金支給が基本です。

- 病院や施設に通うときの交通費

- 自宅に手すりをつけるための工事費

など、自由に使うことができます。

ただし、公的保険とは違い任意加入の保険ですから、誰でも入れるわけではありません。保険商品によって加入や給付の条件が違うため、よく比較して選ぶことが大切です。

6.認知症保険

認知症保険は、認知症と診断された場合に給付が受けられる保険です。認知症の治療費などに利用できます。

一時金として受け取るタイプや、年金のように定期的に受け取るタイプがあります。

7.傷害保険

事故などで骨折したり火傷をしたりするなど、けがを負った時に給付金が出る保険です。

- 急激

- 偶然

- 外来による

事故によって起こるけがであることが条件です。

突発的起こる、予想だにしないことが原因で負ったけがが補償の対象となるため、靴ずれなどの日常的なけがや、けんかをしてけがをした場合などは対象外となります。

何があっても安心して暮らすための生活を保障する保険の種類

病気やけがで働けなくなってしまったときに、生活を保障してくれる保険が3つあります。

しかし、公的な保険もありますし、年金もあるので、わざわざ民間の保険に入る必要があるのかな?と思う人もいるかもしれません。

公的な保険ではカバーし切れない部分を補填してくれるのが、この3つの保険です。

| 保険の種類 | 内容 |

|---|---|

| 収入保障保険 | 死亡または高度障害状態になった場合、「毎月○円」ずつ支払われる。 |

| 就業不能保険 | 病気やけがによって働けなくなった時に支払われる生命保険。 |

| 所得補償保険 | 病気やけがによって働けなくなった時に支払われる損害保険のひとつ。 |

公的な保険は期間が短い

仕事ができなくなってしまった時、仕事上の事故などが原因であれば労災保険がありますし、業務以外の原因による休業には傷病手当金があります。

しかし傷病手当金には最長1年6ヶ月という期限がありますし、労災保険は病状が固定されてしまうと、「治癒」したとみなされます。

病気やけがによっては、それ以上治療ができないとしても痛みが残っていて仕事ができないという場合がありますが、治療ができない以上、補償は打ち切られてしまいます。

病状が固定されると、障害年金に移行することがありますが、1級〜3級に該当しなければ受給はできません。

障害等級には該当しない、しかし仕事を続けるのが難しいといった場合に、生活を支えてくれるのが民間の保険なのです。

収入保障保険

収入保障保険は、死亡か高度障害状態になることが条件となっていますので、ただ働けなくなったというだけでは保険金はおりません。

保険期間が長くなるほど受取総額が減っていく逓減(ていげん)型が一般的ですが、一括での受け取りを選択することもできます。ただしその場合は、受け取り総額が少なくなってしまいます。

就業不能保険

契約前の年収に応じた上限額に基づいて保険金額を設定し、「毎月○円」ずつ支払われます。

ただし30日、60日など免責期間が設けられており、その期間を超えてもなお働けない時に保険金が支払われます。

所得補償保険

直近12ヶ月の所得の50%〜70%程度の金額を1〜5年の短期間補償してくれる保険です。

免責期間は短いものですと数日、長いと数ヶ月になります。保険金の受け取りは、最長2年くらいの商品が多いです。

自分にあった保険を見つけるには?比較・検討が必要

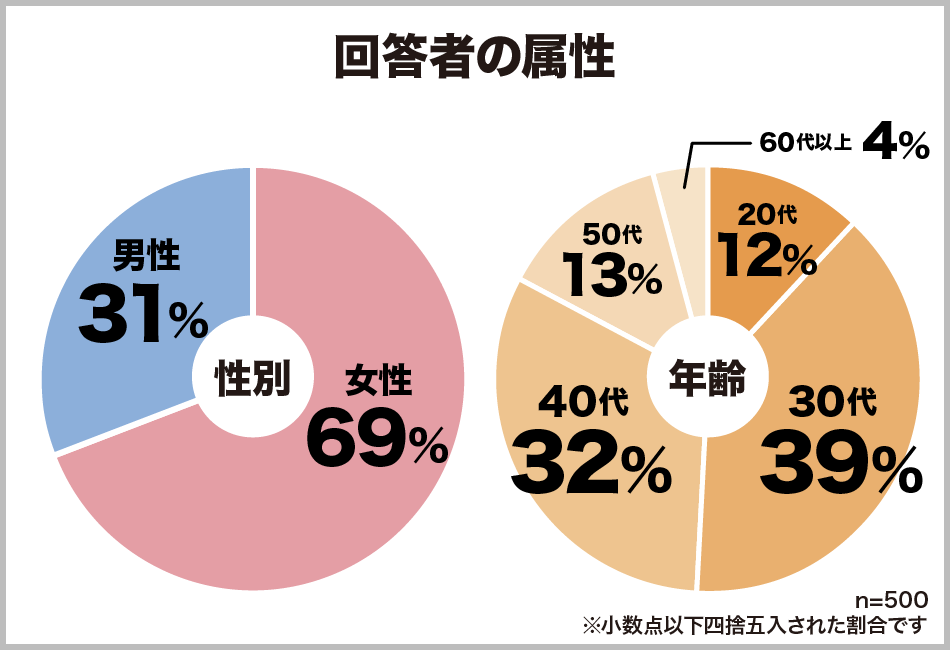

Q&Aチャートから、自分に合う保険が見つかったでしょうか?ここからは、現在保険に加入している人に行ったアンケート調査の結果をご紹介します。

今回は、保険に加入している500人の方にアンケートを取りました。性別、年代の割合は以下の通りです。

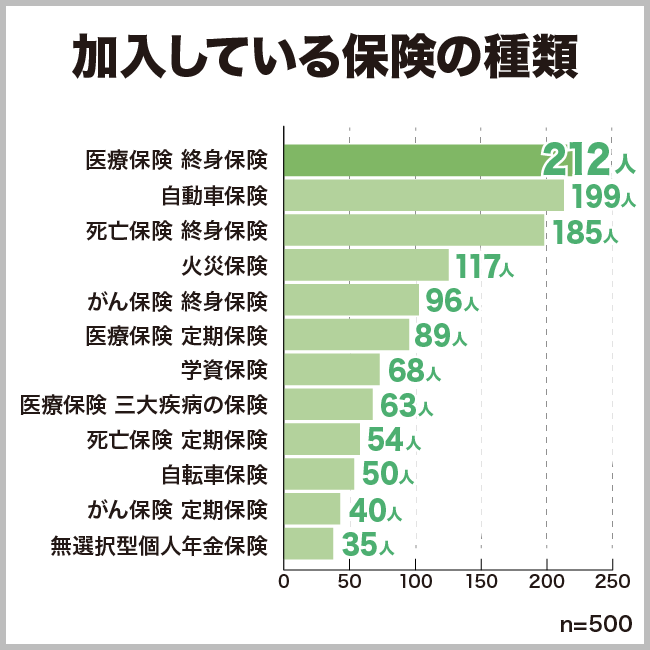

加入している保険について

現在加入している保険の種類について聞きました。上位には病気やけがに備える医療保険が多くみられます。

医療保険にもさまざまな種類がありますが、平均寿命が伸びていることもあり、終身タイプの医療保険が1位となっています。

また、特定の病気に備えるがん保険や三大疾病の保険が人気です。

その他の回答

- 傷害保険:26

- 介護保険:23

- ペット保険:22

- バイク保険:18

- 死亡保険 外貨建て終身保険:10

- 外貨建て年金保険:9

- 死亡保険 養老保険:9

- 死亡保険 少額短期:7

- 死亡保険 収入保障保険:7

- がん保険 治療実費型:7

- 海外旅行保険:7

- 医療保険 少額短期:7

- 就業不能保険:5

- 国内旅行保険:5

- 死亡保険 変額保険:4

- がん保険 少額短期:4

- 身体障がい保障保険:2

- ゴルフ保険:2

- 認知症保険:2

- 死亡保険 一時払い終身保険:1

- P2P保険/わりかん保険:1

- 葬儀保険:1

- レジャー保険:1

- その他:10

その他には地震保険、こども保険などがありました。

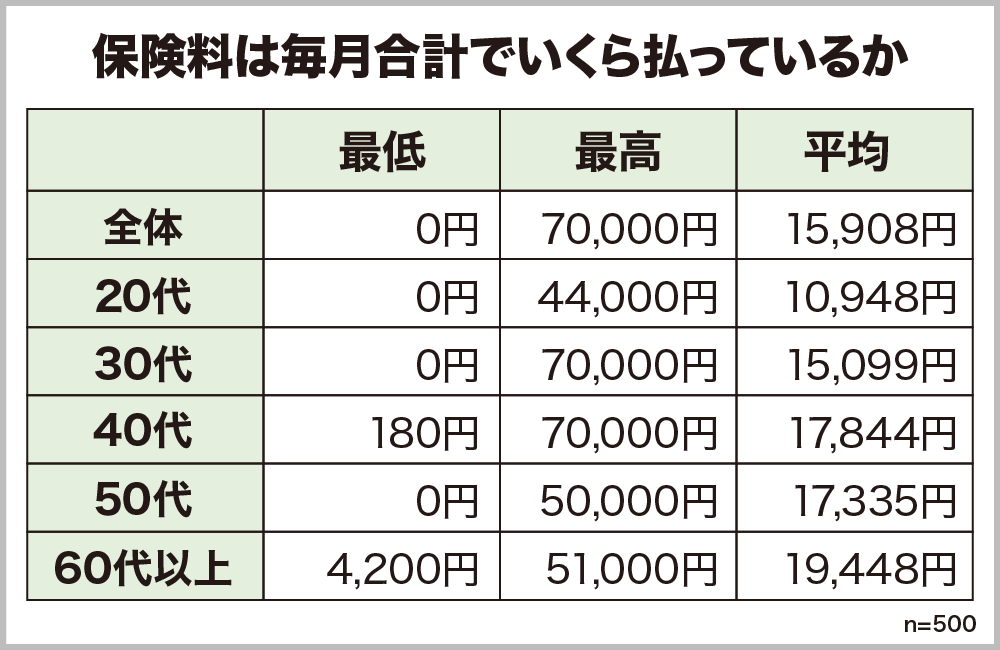

気になる保険料ですが、かなり幅があることがわかります。

年代ごとに見てみると、やはり年齢が上がるほど保険料も高くなっていきます。50代でいったん下がるものの、60代でぐんと上がっています。

更新型の定期保険で、年齢とともに保険料が上がっているところに、認知症保険や介護保険などプラスアルファの安心を求める人が増えているからでしょうか。

最低額は0円なので、まだ保険に加入していない人も少なくないようです。20代〜30代はまだ一度も保険に加入したことがない人もいると思われますが、50代の0円は保険が不要になって加入をやめた人も含まれているかもしれません。

最高額を見てみると、働き盛りの30代・40代が最も高く70,000円となっています。

子供のいる家庭では、自分に万が一のことがあった時に残された家族に少しでも安心してほしいという思いから、死亡保障を手厚くしているためだと思われます。

保険の選び方

先ほどのチャートで自分に必要な保険がわかったとしても、今度は保険の内容で迷ってしまうと思います。

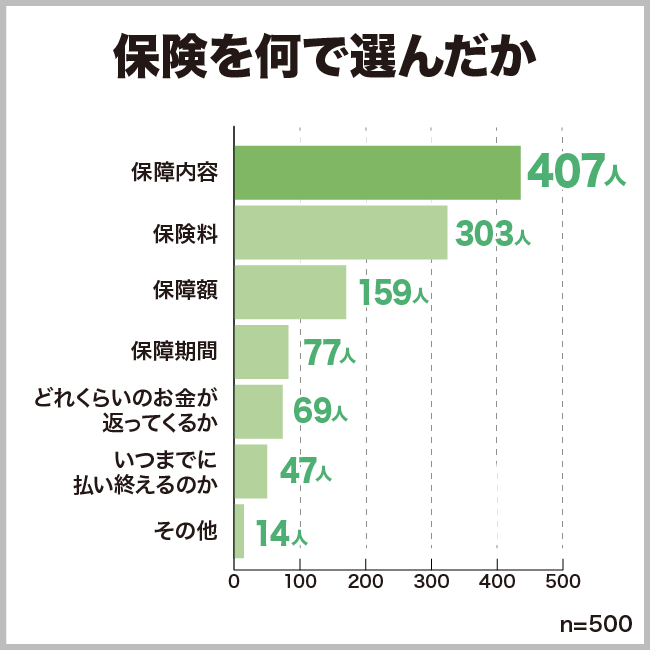

みんなはどのような理由で保険を選んでいるのか、そのポイントについても聞いてみました。保険料も大事ですが、保障内容が本当に適切なのかどうかが何より大事です。みなさん、保障内容をよく比較して選んでいるようです。

「その他」では、親の勧めや知り合いに頼まれたという理由が多く見られました。自分でいろいろ検討したくても、そうはいかなかったということもありますね。

その他の回答

- 親の薦め

- 会社で取り扱っている保険

- 父親が入ってる保険に自分も入った

- 難病があっても入れたから

- 若い時に親に入らされてそのままにしている

- 知り合いに頼まれたから など

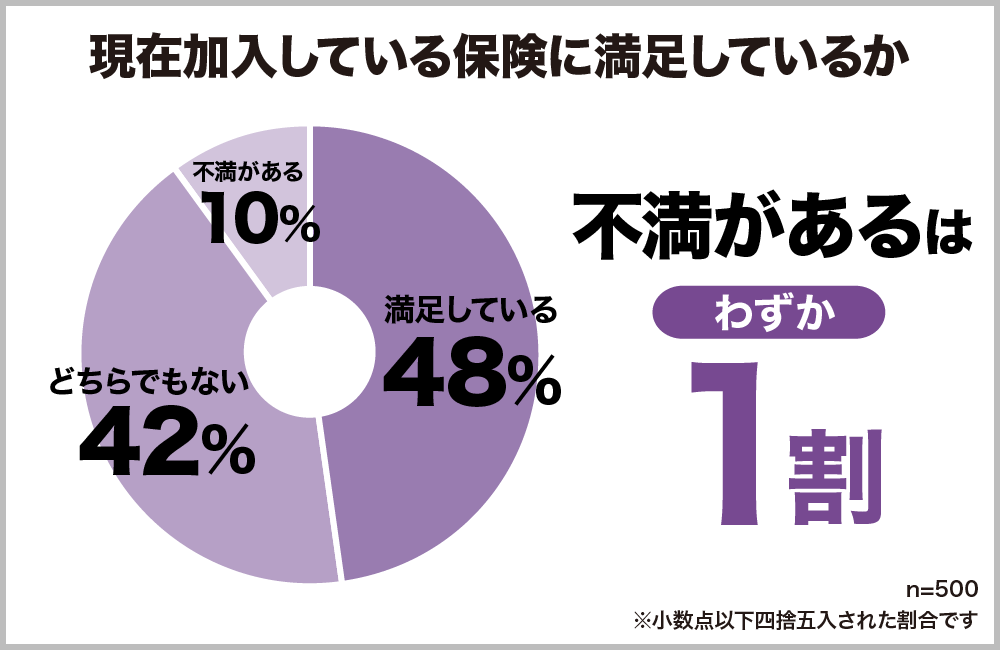

加入する時は、よく内容を検討したと思いますが、「満足している」と答えた人は意外にも半数以下となっています。満足している理由、していない理由もそれぞれ見てみましょう。

満足している理由は、保険料が安い、保障が手厚いというものが多かったですが、注目したいのは「しっかりと説明してもらって安心できている」というものです。

正直なところ、保険料と保障内容は、各社ともにそれほど大きな違いはないことが多いです。ネット保険も増え、安い保険料で一生涯保障が続くタイプの商品も増えています。

しかし保険で最も大事なのは「安心感」です。万が一の時に備えて入るものですから、病気やけが、そして誰かが亡くなるといったことがあった時に、本当に頼れる存在であってほしいものです。

その安心感を得られるかどうかは、担当者にかかっているといっても過言ではありません。

保険会社の窓口や保険相談を利用してしっかりと説明を受けた人は、自分にあった保険を選ぶことができたという満足感と安心感が得られるようです。

満足している

- 金銭的負担が少なく、補償内容に満足している

- 金額が安いから。

- 内容が充実しているから。

- 加入の際に十分説明していただいたから。

- 一度医療保険でそこそこの額が返ってきた。

- 保険に加入できない持病を抱えている中で加入できたから。

- トラブルがあってもすぐに対応してくれるから。

- 保険の相談窓口でしっかりとした説明を受けたから。

- 自分に合った保険であると感じているため。

- 担当さんが親切で全てお任せして安心できる。

「どちらでもない」はおよそ4割でしたが、これはまだ実際に給付を受けていないから、という理由が最も多くなっていました。

病気やけがもしていないと、ただ毎月保険料を支払っているだけの状態ですから、その保険が本当に役立つものなのかがまだわからないというのは、当然かもしれません。

どちらでもない

- 給付を使ったことがないから。

- 掛金が高いので見直しを検討予定。

- 自分でよく把握していない。

- どこの保険もそれほど大差がないと思っているから。

- 新しいものが出るのでこのままでいいか考える。

- 自分に合っているかどうかが不明。

- もっと良いものもあるのかわからない。

「不満がある」と答えた人の理由として最も多かったのは、やはり保険料でした。

若い頃に加入して一度も見直していない人は、保障内容は変わらないのに年齢とともに上がっていく保険料に不満を感じているようです。

不満がある

- 毎月の保険料が高いです。

- 掛け捨て部分が多い。

- 無事故なのに納める保険料が値上がりした。

- 年齢と共にどんどん金額が上がっていくから。

- もう少し手厚くしたい。

- 持病持ちで医療保険が高くなってしまうのは仕方ないが、高くて不満。

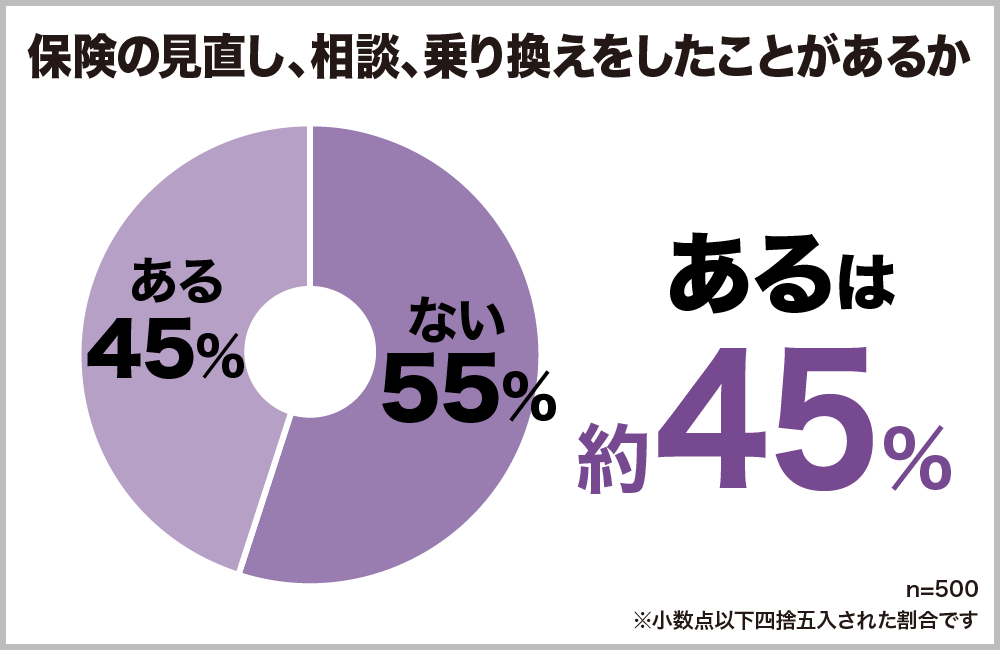

保険は定期的に見直すべき!

昔とは違い、ネット保険も増えました。非常にリーズナブルな保険料で充実した保障の保険も増えています。保険に加入した時から一度も見直していないという人は、見直すことで今よりも条件の良い保険が見つかるかもしれません。

保険を見直したことのあるという人は、全体の45%でした。およそ半数ですが、見直したことのない人の方が若干多いという結果になっています。

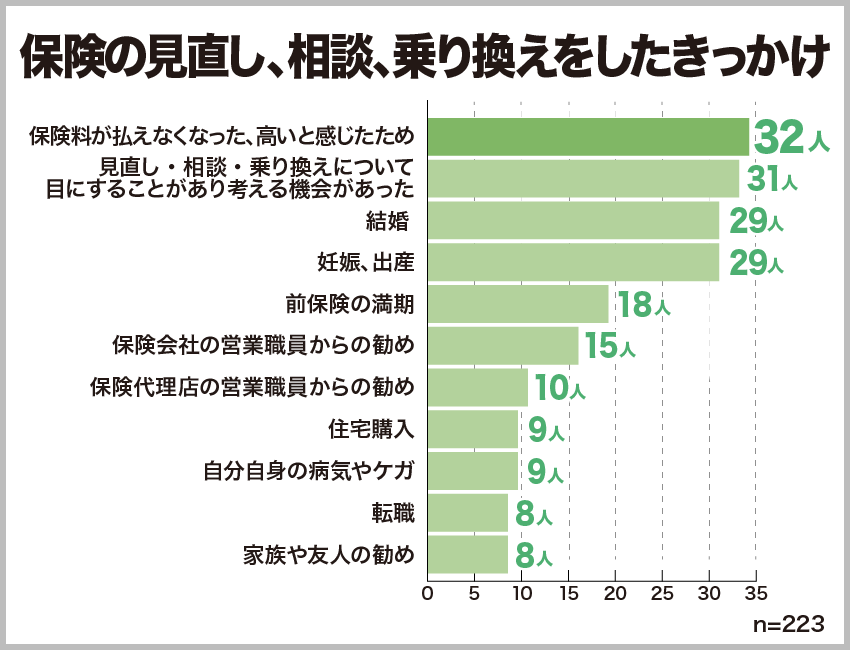

保険の見直しをしたきっかけについても聞いています。保険料が高いと感じたことが1位となっていますが、上位の4つにはそれほど大差はありませんでした。

結婚や妊娠・出産を合計すると1位の回答数を上回るため、ライフステージの変化によって保険を見直そうと考える人が多いことがわかります。

実際に自分の病気やけがで見直したという人もいましたが、知人や家族の病気やけがが見直しのきっかけになった人もいます。

保険金を請求してみると、普段、保険料を払っているだけではわからなかったことに気づき、より良い商品を探してみようというきっかけになるのだと考えられます。

その他の回答

- 就職:7

- 知人・家族の病気やケガ:4

- 定年退職:1

- 起業:1

- 子どもが自立し巣立った:1

- 誕生日が近かった:1

- その他:10

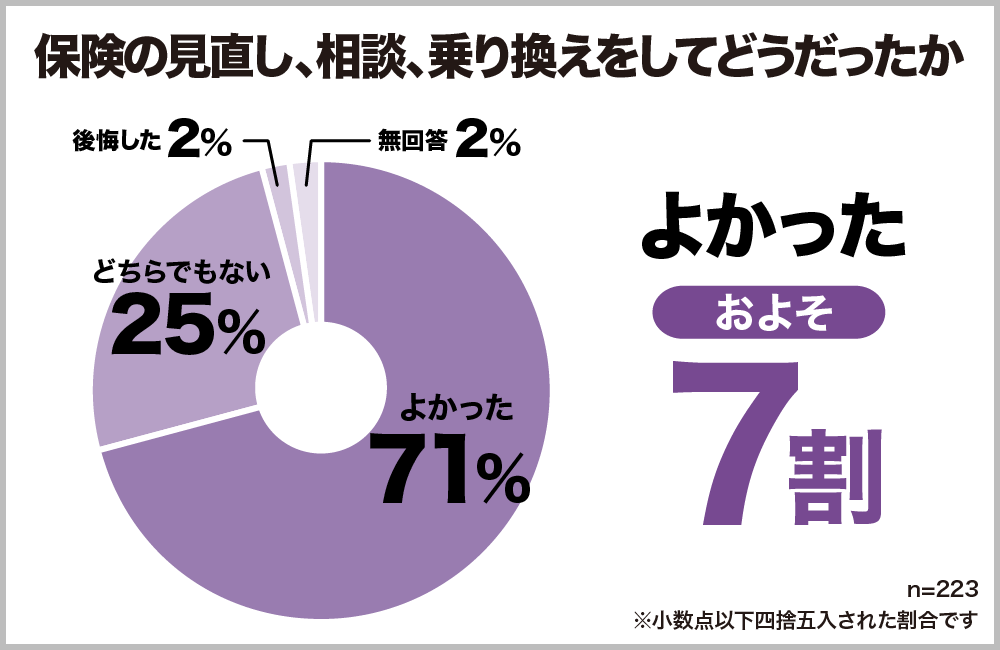

保険を見直した結果、満足できたと答えている人は7割を超えています。思い切って見直して良かったと感じている人が多いですね。後悔している人はわずか2%でした。

なぜそう感じたのか、理由についてもそれぞれ聞いています。

見直して良かった理由としては、保険料が安くなり、保障も充実したという意見が圧倒的に多かったです。

また、最初の保険は親のすすめなどであまり考えずに入った人が多いせいか、見直したことによって、保険としっかり向き合うきっかけになったという意見も多く見られました。

よかった理由

- 保険料が安くなった。

- 持病があっても加入できる保険があったため。

- 不要な保障を外して保険料が安くなったから。

- 保険のことをきちんと考えるきっかけになったから。

- 重複しているものがあったので一つにまとめることが出来た。

- ネット保険にすることで補償内容はほとんど同じで安くなったから。

- 入院初日から保証されるよう変更したため、今後の安心感が高まったから。

見直しをしてみたけれど、今ひとつ満足感を得られていない理由としては、保険料が思ったほど下がらなかったことに加え、内容が本当にそれでいいのか、腑に落ちていないという意見が見られました。

どちらでもない理由

- 保険を使ったことがないからまだ分からない。

- セールスの方に無理矢理説得された感じがするから。

- 相談してもなにが正解かわからなかったから。

後悔した理由

- 保険料に不満を感じました。

- 契約後すぐ月々の支払いが厳しくて解約した。

- 毎月の支払いが高くなった。

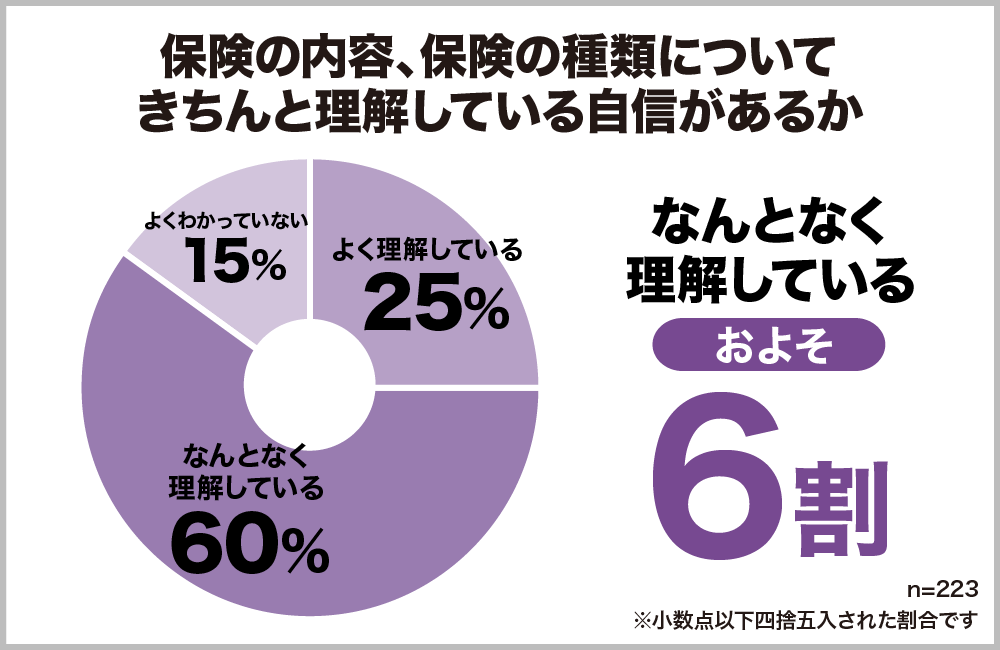

保険の内容についてきちんと理解できている自信があるか聞いてみたところ、「よく理解している」と答えた人はわずか25%でした。

プロへの相談がおすすめ!保険マンモスの相談サービス

ここまでのアンケート結果を見てみますと、保険の加入や見直しにあたって、保険料と保障内容はもちろん重要なのですが、それと同じくらい大切なのが、保険の内容を理解し納得していることだと考えられます。

本当に満足する保険とは、単に保険料が安いだけではなく、「この保険があるから万が一のことがあっても安心だ」と思えるものではないでしょうか。

そのような保険はどうやったら見つかるのでしょうか?

保険のことはよくわからない、本当に自分にあった保険を見つけたいと思ったら、保険のプロに相談するのが一番です。

保険マンモスの「【無料】保険相談」は、お金のプロであるFP(ファイナンシャルプランナーと)あなたをつなぐサービスです。相談は無料で利用できます。

保険のことはもちろん、税金、相続、家計の診断、これからのライフプランなど、お金と人生を丸ごと相談できるのが特徴です。

独自の基準を設けてFPのスキルを数値化しており、お客様からのアンケートをもとにフィードバックを行うことで、優秀なFPのみが在籍する仕組みを整えていますので、安心してご利用ください。商品の説明だけでなく、「本当にその人にとって必要なことは何か」から説明してくれます。

保険の押し売り、しつこい売り込みなどをされたらどうしようと不安な人もいると思います。保険マンモスは保険会社ではなくFPを無料で紹介するサービスを提供している会社ですから、そのような心配はありません。

あなたの保険のこと、お金のことを相談できる、親身になって話を聞いてくれるFPがきっと見つかります。

保険マンモスの「【無料】保険相談」をぜひご利用ください。

保険はプロに相談して選ぶのが一番!本当に自分にあった保険を選ぼう

保険は種類がたくさんあって、どれを選んだら良いのかわからないと迷っている人は多いです。

今回は、保険に加入している人のアンケートもご紹介しましたが、保険料や保障内容に満足していると答えた人は半数にも満たない状況でした。

アンケートから見えてきたことは、保険料の金額も大事ですが、加入する時にきちんと説明を受けて理解できているかどうかが、その後の満足度に影響しているということです。

親や知人のすすめでなんとなく入ってしまったという人も少なくありません。保険に疑問を持った時が見直しどきでしょう。

本当に自分にあった保険を見つけるには、保険のプロに相談するのが一番です。

保険マンモスの「【無料】保険相談」なら、あなたにあった保険を見つけてくれるFPに出会えます。利用は無料です。ぜひ一度、相談してみてください。