執筆:井上雅夫/更新:2013年10月11日

いま、変動金利か固定金利か?

6月に小幅ながらアップした都市銀行の住宅ローン金利が再び下がってきました。夏以降の長期金利の低下と、消費税増税前の住宅のかけ込み需要をとりこむために銀行が住宅ローン獲得競争を行っていることが背景にあるようです。

一方、アベノミクスやオリンピックの効果で、今後、景気が回復することになるとしたら、金利は上昇していくでしょう。

このような状況で、近いうちに住宅を購入する予定の方にとっては、住宅ローンを組むにあたり、金利を変動にするか固定にするかは非常に大きな選択であり、頭を悩ませる問題ですね。実際に、私が最近お受けする質問でも、住宅ローンを固定にする方がよいか、変動にする方がよいか、というものが多いです。

住宅ローンは長期で返済していくものなので、今後の金利動向がどうなるかで固定と変動では大きな差が出てきます。しかし、私は、このご質問をお受けした場合、今後金利がどうなるかの予想については「残念ながら、将来のことは分かりません」と申し上げるようにしています(愛想のない答えですが・・・)。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

変動ローンの将来リスクの大きさ

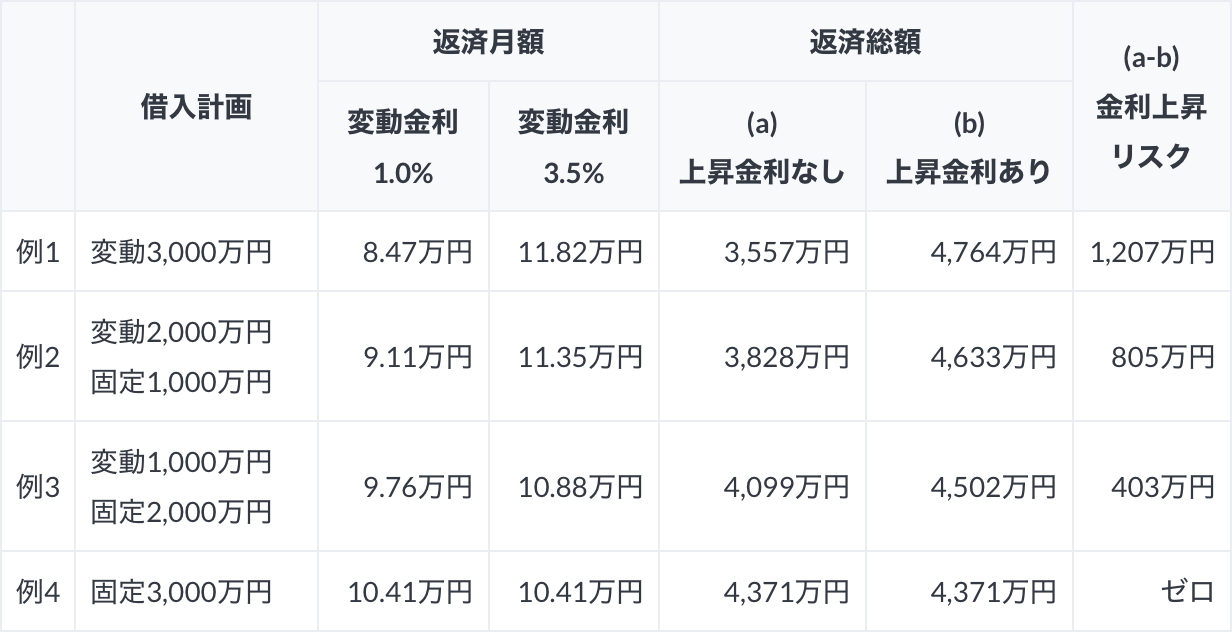

金利の予想は差し控えていますが、その上で、もし金利が上昇した場合に抱えるリスクの大きさについては、下記のような表をもとになるべく分かりやすくご説明するようにしています。そうすることで、ローンの選択の不安がある程度解消されることがあるからです。

下記表は、変動金利が5年後に3.5%に上がり、その後はずっと3.5%という前提で、返済額がどれだけ増加するかを示したシミュレーションです。

| 借入計画 | 返済月額 | 返済総額 | (a-b) 金利上昇 リスク |

|||

|---|---|---|---|---|---|---|

| 変動金利 1.0% |

変動金利 3.5% |

(a) 上昇金利なし |

(b) 上昇金利あり |

|||

| 例 1 |

変動3,000万円 | 8.47万円 | 11.82万円 | 3,557万円 | 4,764万円 | 1,207万円 |

| 例 2 |

変動2,000万円 固定1,000万円 |

9.11万円 | 11.35万円 | 3,828万円 | 4,633万円 | 805万円 |

| 例 3 |

変動1,000万円 固定2,000万円 |

9.76万円 | 10.88万円 | 4,099万円 | 4,502万円 | 403万円 |

| 例 4 |

固定3,000万円 | 10.41万円 | 10.41万円 | 4,371万円 | 4,371万円 | ゼロ |

【注1】シミュレーションの前提

1)借入金額:3,000万円

2)返済年数:35年、元利均等返済

3)変動金利:当初1.0%、5年経過以後3.5%に上昇すると想定

4)固定金利:全期間固定2.3%

【注2】毎月返済額は概算です。端数の違い等はご容赦ください。

上記表は単純化したモデルですが、ここから変動金利と固定金利について、次のようなことがいえます。

(1)例1のように、全額変動で組むと、金利が5年後に3.5%に上昇した場合、返済額が約1,200万円増加するリスクがある。

(2)例2や例3のように、全額変動ではなく一部を固定にすると、金利が上昇した場合のリスクは軽減される。

(3)例4の全額固定の場合は当然、金利上昇リスクはゼロ。

ただし、もし返済期間中金利が全く上昇しなかった場合、例1よりも返済総額が約800万円(4371-3557=814)多くなる。返済期間中、金利が全く上昇しないというのは極端な前提であるが、3.5%までは上昇しない可能性はあり、すなわち、金利が上昇しないリスクを抱える。

実際には上記シミュレーションのように単純ではなく、多くの場合、変動金利は細かく見直されます。しかし、単純なモデルであっても、自分が将来抱えるかもしれない一定のリスクを数字で把握することが可能です。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

将来リスクの許容度とローンプラン

上記シミュレーションで考えた場合、自分たちの将来の収入や支出、子どもの教育費などを考慮した上で、将来の1,200万円のリスクを抱えても大丈夫と納得出来れば、全額変動で組む選択もあるでしょう。

逆に、所得などから考えて目一杯の返済を組めば、リスク許容範囲は小さくなるので、大きなリスクを抱えることはお勧めしかねます。

つまり、所得が低く返済がギリギリの人が全額変動金利でローンを組むことは、対応できないリスクを抱えることになる訳です。

上記例でも5年後に3.5%に上がれば、返済額は8.47万円から11.82万円に増えてしまいます。当初の返済月額だけを見て、安易に全額変動金利でローンを組むのは慎重に考えるべきです。

結局のところ、購入者自身の将来の収支や、リスクの許容範囲を把握した上で、ローンのリスクを選択すべきではないかと思います。またライフプラン上、抱えきれないリスクは出来る限り排除することをお勧めします。

最後になりますが、住宅ローン金利を変動か固定か選択する場合は、将来の金利動向を検討するだけでなく、もしも金利が上昇した場合に、自分が抱えなければならないリスクがどれだけあるかについて、具体的な数字で認識しておくことも大切ではないでしょうか?

執筆者プロフィール

井上雅夫

住宅メーカーに30年いた経験を生かし、相談者の家計とローン、教育や将来について、分かりやすく親切なアドバイスを心掛ける。グッドヒル・プランニング代表。CFP・ローンアドバイザー・宅建主任。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜