「お金・ほけんの健康診断」のお金の勉強会と個別相談を受けていただくことで金融および資産形成の知識習得や実践ができ、社員の皆さまご自身とご家族の幸福度を高めます。

個別相談ではFPによる「お金の基礎知識」のレクチャーが可能なため、お金の勉強会を利用せずに個別相談のみのご利用でも、効果を実感していただけます。

サービス利用によるメリット

サービス利用事例を見る

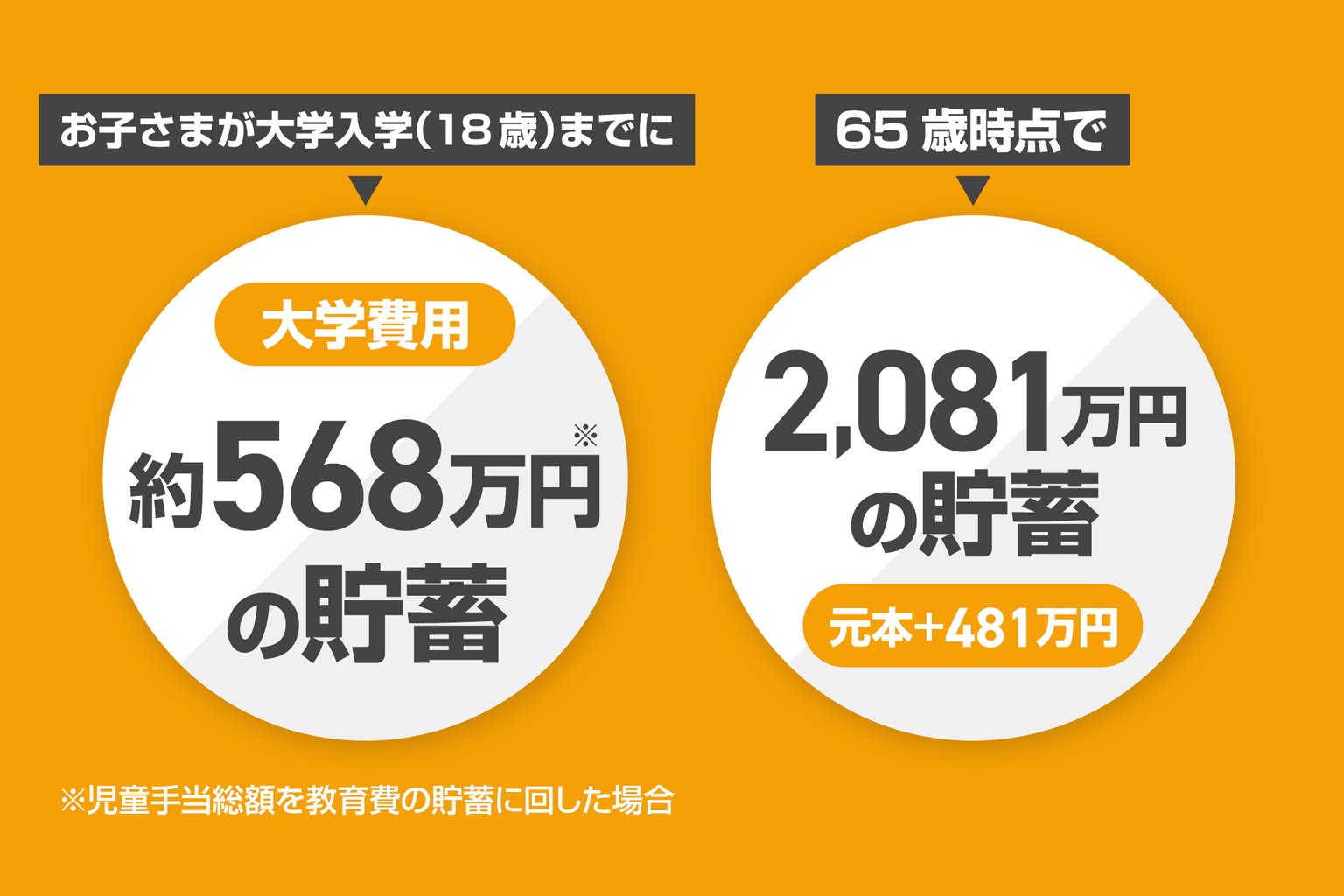

30代ご夫婦 お子さま2歳のご家庭

教育費準備を始めるのが遅すぎたけど…

悩みが一掃!もっと早くに相談すれば良かった!

ご相談内容

毎月貯蓄に回せるお金は児童手当を含めて2万5,000円。妻は老後資金の心配もしています。

妻のパート収入がいくらあると安心かも知りたいです。

ご相談結果

FPのご提案内容

あまり乗らない自動車は売却して生命保険の頭金に。

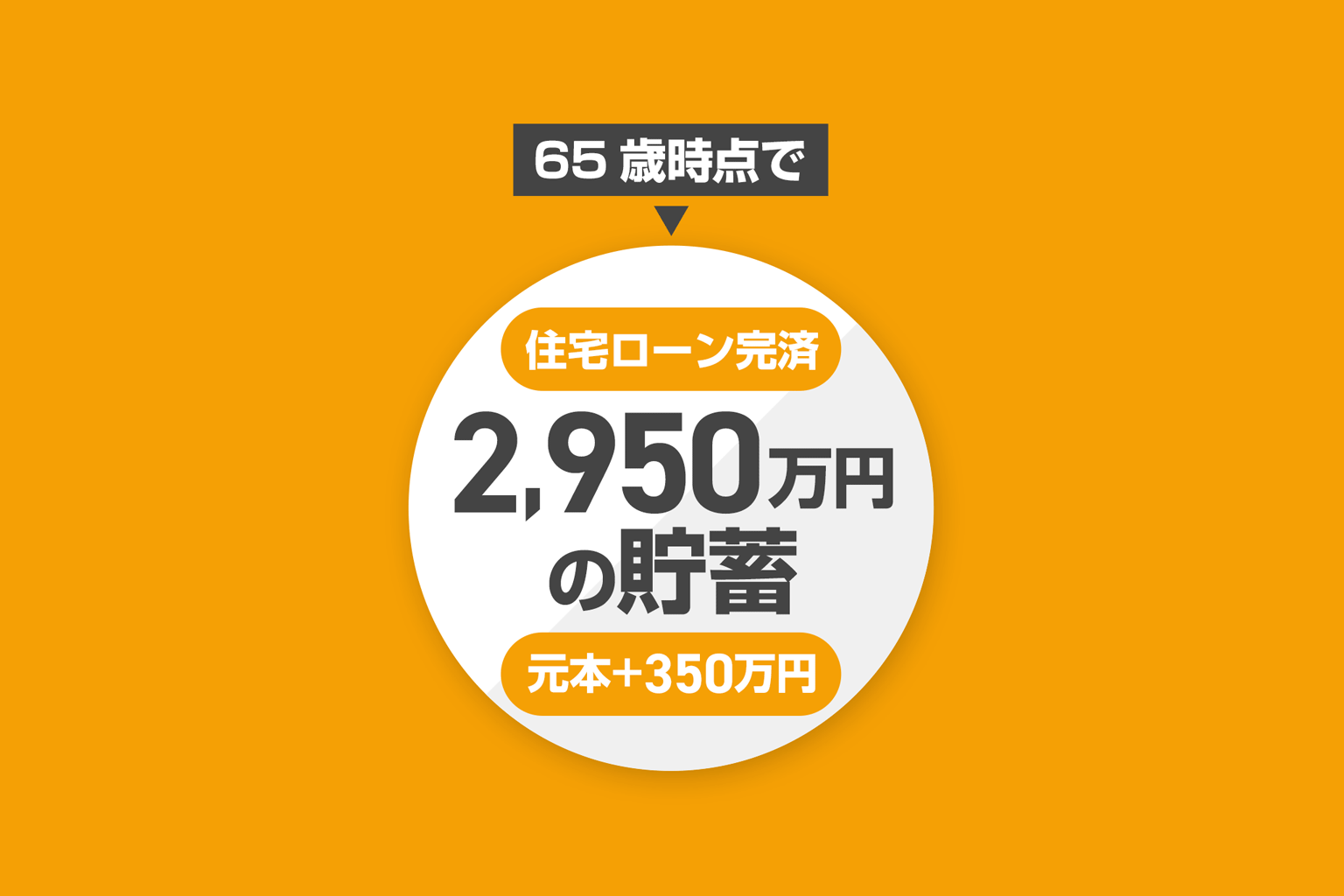

50代ご夫婦 お子さま21歳のご家庭

子育てにお金がかかり老後資金がピンチ...

今からでも準備ができて安心しました!

ご相談内容

子どもが大学を卒業したら、毎月10万円の貯蓄が可能。これからは老後資金の準備に集中したい。

ご相談結果

FPのご提案内容

(毎月12万円、ボーナス時20万円 x 年2回を月に均した金額)

20代 独身 男性・女性

贅沢してないのに、お金が貯まらない...

見えない無駄遣いが見つかって安定貯蓄ができた!

FPのご提案内容

毎月約3万円の貯蓄。余ったお金を銀行に貯めているので、貯蓄が不安定。安定貯蓄ができたら資産運用もしたい。

ご相談結果

FPのご提案内容

毎月決まった金額を必ず貯蓄し、残った金額で生活をするようにしましょう(先取り貯蓄)。

毎月2万円を非常時の備えにし、2万円を資産運用に。

リスク回避のために分散投資をしたほうが良いので、今後、貯蓄額がふやせるタイミングで考えましょう。

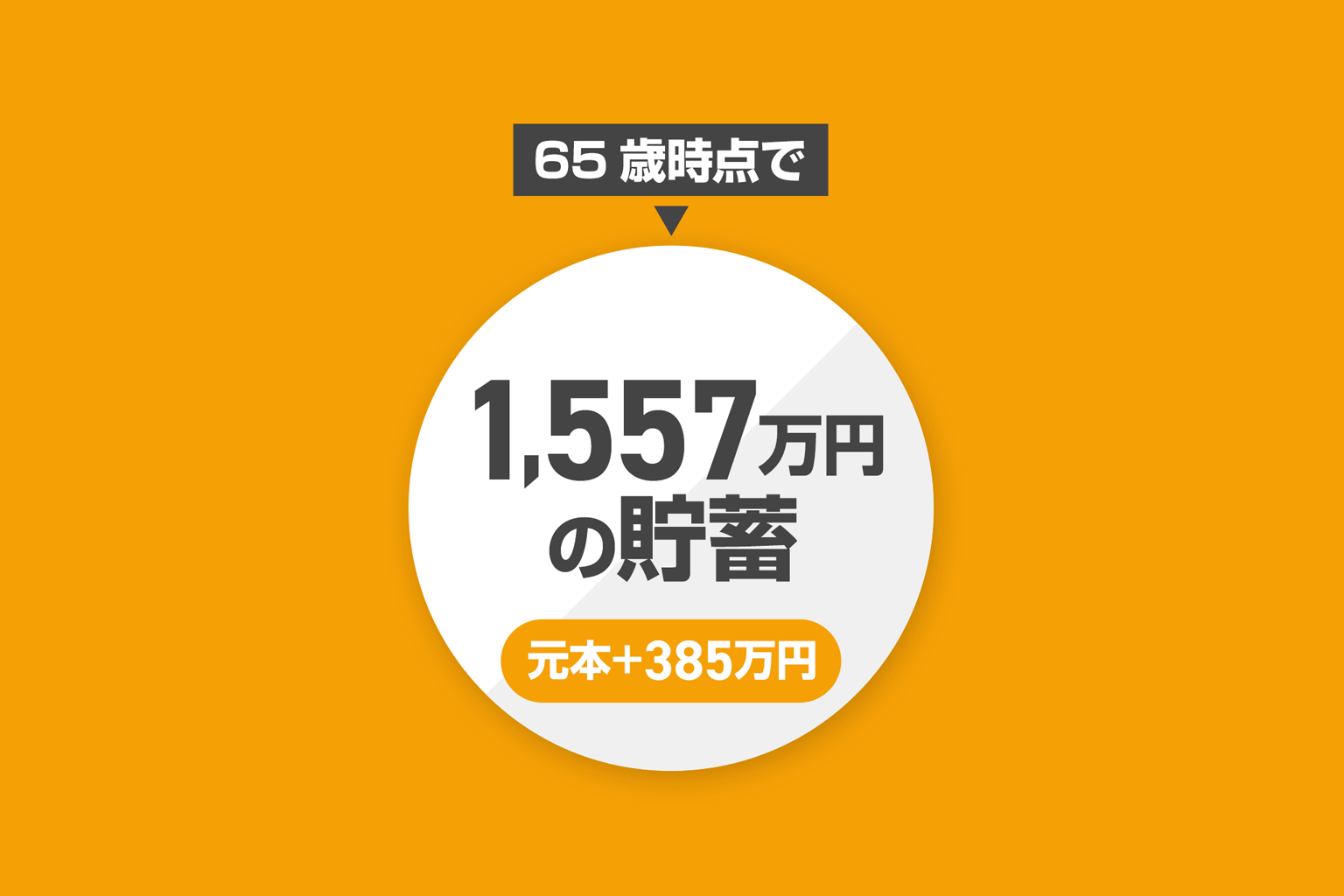

40代 独身 女性

恥ずかしながら貯蓄ができていませんでした...

でも、老後資金の見通しがたちました!

ご相談内容

毎月の貯蓄額は3万円。ボーナス時にまとめて10万円(年2回)貯蓄しているけれど、ボーナスに頼らずにもっと貯蓄ができればいいな...。親の介護費用の相談もしたいです。

ご相談結果

FPのご提案内容

ご両親の介護費用は原則、ご両親の年金や貯蓄で賄います。それが難しい場合は、高額介護サービス費等の公的補助金を活用しましょう。詳細をご紹介します。

※1 想定利回り 年率3%の場合 ※2 32歳加入、保険金額500万円、保険料払込期間65歳払い済(保険期間:終身)、月払保険料 10,110円、払戻率110.3%の生命保険の場合 ※3 22歳加入、保険金額300万円、保険料払込期間65歳払い済(保険期間:終身)、月払保険料 4,353円、払戻率114.4%の生命保険の場合 ※4 契約年齢52歳、男性、保険料払込期間10年、月払い、毎回の保険料80,000円、予定利率2.65%、支払用為替レート(ドル→円)1米ドル=158.00円の場合