保険選びの「たて」と「よこ」

執筆:井上雅夫/更新:2013年02月18日 保険の「たて」と「よこ」 ライフプランを考えるときには、「たて」(年度 ・・・【続きを読む】

![]()

執筆:井上雅夫/更新:2013年02月18日 保険の「たて」と「よこ」 ライフプランを考えるときには、「たて」(年度 ・・・【続きを読む】

執筆:井上雅夫/更新:2013年01月11日 急増する空き家問題 昨今、全国で空き家問題が深刻化し、NHKの特集番組 ・・・【続きを読む】

阪神大震災直後の経験 今年は、阪神大震災が起こった年からちょうど20年目にあたります。 自分がその当時経験したこと ・・・【続きを読む】

執筆:井上雅夫/更新:2013年02月08日 ストックの考え方が大切 前回のコラムでは、全国に増加する空き家問題をふ ・・・【続きを読む】

執筆:井上雅夫/更新:2012年10月16日 台風の「上陸」と「通過」の違い 台風17号が日本に上陸して各地に大きな ・・・【続きを読む】

執筆:井上雅夫/更新:2014年06月11日 がん診断は突然に 昨年、取引先の知人が胃がんの診断を受けました。 最 ・・・【続きを読む】

執筆:井上雅夫/更新:2012年08月21日 世界でも暑い日本? 日本では、この夏ウダルような暑さが続いています。皆 ・・・【続きを読む】

執筆:井上雅夫/更新:2013年06月28日 現在行われているがん治療法 以前、がんの早期発見の重要性についてのお話をしましたが、今回 ・・・【続きを読む】

執筆:井上雅夫/更新:2013年10月11日 いま、変動金利か固定金利か? 6月に小幅ながらアップした都市銀行の住宅 ・・・【続きを読む】

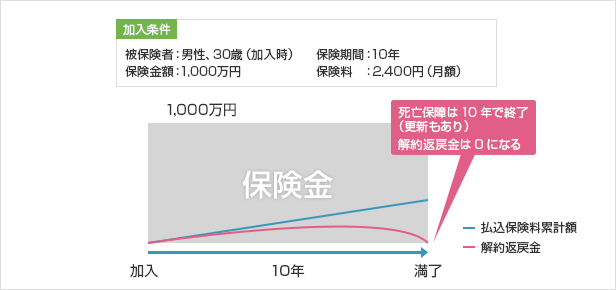

最も基本的なタイプの死亡保険です。必要な保障を比較的安いコストで確保することが可能です。 定期保険はこんな保険 被保険 ・・・【続きを読む】

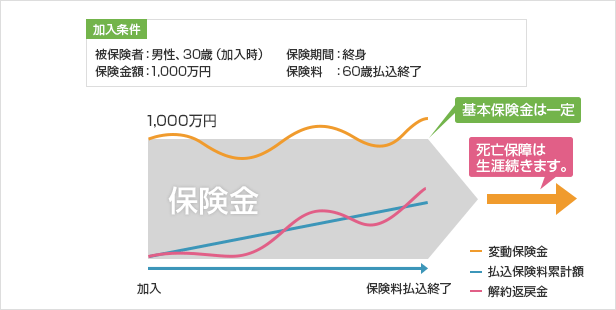

保険会社の運用実績に応じて保険金や解約返戻金の額が増減する終身保険です。 変額終身保険はこんな保険 被保険者にもしも ・・・【続きを読む】

特定疾病保障保険は、「がん・急性心筋こうそく・脳卒中」(3大疾病)にかかった時に保険金が受け取れる保険です。 特定(3大)疾病 ・・・【続きを読む】

執筆:井上雅夫/更新:2013年04月24日 介護の現場に入って FPを10年近くやっていると、医療やガンに関する情 ・・・【続きを読む】

執筆:井上雅夫/更新:2013年05月20日 保険をポートフォリオに組み入れる 昨年末から一気に円安・株高の流れにな ・・・【続きを読む】

月額保険料は若い方が安いが・・・ 一般的には、保険は1歳でも若いうちに入った方がお得といわれています。実際に年齢が上がると保険 ・・・【続きを読む】

気に入ったら いいね!

気に入ったら

いいね!

保険マンモスの最新情報をお届けします