「終身保険ってよく聞くけど、具体的にどんな保険なの?」

「メリットやデメリットは何?定期保険とどう違うの?」

「自分にとって本当に必要なのかな…」

保険選びは、人生の大きな決断の一つ。特に「終身保険」は、一生涯の保障が得られる一方で、保険料が比較的高めなど、特徴をしっかり理解しないと後悔してしまう可能性もあります。

この記事では、そんな終身保険について、基本的な仕組みからメリット・デメリット、定期保険との違い、そしてあなたに合った賢い選び方まで、専門家が徹底的に解説します。

「実は我が家には保険が必要では…」と思っている方へ

保険とお金の専門家FPが無料で診断いたします!

利便性抜群!

FPがあなたのご希望の日時に、ご希望の場所に伺います。オンライン相談も可能です。

生命保険が必要か否かのアドバイスだけでなく、必要な場合はご希望の予算で最適な保険プランを作成いたします。

もちろん、保険加入の無理な勧誘は一切ありません!

そもそも終身保険とは?

まずは、「終身保険とは何か」という基本的な部分から見ていきましょう。

終身保険の「終身」の意味は?一生涯の保障とは

終身保険の最大の特徴は、その名の通り「保障が一生涯(終身)続く」という点です。被保険者(保険の対象となる人)が亡くなるか、または保険会社所定の高度障害状態になった場合に、保険金が支払われます。

「定期保険」のように保障期間が10年、20年、あるいは60歳までといった区切りがなく、一度契約すれば解約しない限り、いつ亡くなっても保障される安心感があります。

終身保険の主な仕組み

終身保険は、主に以下の2つの側面を持っています。

死亡保障・高度障害保障が基本

契約時に定めた保険金額が、被保険者の死亡時または高度障害時に保険金受取人に支払われます。これは、残された家族の生活費、葬儀費用、相続対策など、さまざまな目的に備えるためのものです。

解約返戻金とは?貯蓄機能の仕組み

終身保険は、解約した際に「解約返戻金(かいやくへんれいきん)」が受け取れる場合が多いのが特徴です。支払った保険料の一部が積み立てられており、これが解約返戻金の原資となります。そのため、保障だけでなく、将来のための資金準備(貯蓄機能)も兼ね備えていると言えます。

ただし、契約後すぐに解約すると、解約返戻金が払込保険料総額を大きく下回る(元本割れする)ことがほとんどなので注意が必要です。

終身保険の主な種類と特徴

終身保険には、いくつかの種類があります。それぞれの特徴を理解し、自分の目的に合ったものを選ぶことが大切です。

定額終身保険(従来型)

契約時に定めた保険金額や解約返戻金の額が、将来変動することのない最も基本的な終身保険です。保険料は一定で、将来の計画が立てやすいのが特徴です。

低解約返戻金型終身保険

保険料払込期間中の解約返戻金を低く抑える代わりに、保険料を割安にしたタイプの終身保険です。払込期間満了後は、解約返戻金が通常の終身保険と同等かそれ以上に増えるのが一般的です。途中で解約する可能性が低い人に向いています。

積立利率変動型終身保険

市場金利の変動に応じて、積立利率(保険会社が運用する際の利率)が定期的に見直されるタイプの終身保険です。金利が上昇すれば解約返戻金や将来の保険金が増える可能性がありますが、逆に金利が低下すれば増え方が鈍化することもあります。ただし、多くの場合、最低保証利率が設定されています。

変額終身保険

払い込んだ保険料の一部を株式や債券などで運用し、その運用実績によって将来の保険金額や解約返戻金が変動するタイプの終身保険です。運用がうまくいけば大きく増える可能性がありますが、運用実績が悪ければ元本割れのリスクもあります。死亡保険金には最低保証があるのが一般的です。

外貨建て終身保険

保険料の支払いや保険金・解約返戻金の受け取りを、米ドルや豪ドルなどの外貨で行う終身保険です。日本の円建て保険よりも高い利回りが期待できる場合がありますが、為替変動リスクがあります。円高になれば受け取る円換算額が減り、円安になれば増える可能性があります。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

【徹底比較】終身保険の7つのメリット

終身保険には、他の保険にはない魅力的なメリットがいくつかあります。具体的に見ていきましょう。

1. 一生涯の死亡保障で安心が続く

最大のメリットは、やはり保障が一生涯続くことです。いつ万が一のことが起きても、必ず保険金が支払われるという安心感は、他の保険では得られにくいものです。葬儀費用や残された家族への生活資金など、確実に残したいお金を備えるのに適しています。

2. 解約返戻金があり、貯蓄機能も期待できる

多くの場合、解約返戻金があるため、掛け捨ての保険とは異なり、支払った保険料が無駄になりにくいと言えます。払込期間が長くなるほど、また契約期間が長くなるほど解約返戻金は増えていく傾向にあり、将来の学資金や老後資金の一部として活用することも可能です。

3. 保険料が途中で上がらない

契約時の年齢や健康状態で保険料が決まり、その保険料は基本的に途中で上がることはありません(※一部の特殊な商品を除く)。若い時に加入すれば、比較的安い保険料で一生涯の保障を確保できます。ただし、保険料の払込方法(終身払、短期払など)によって総支払額は変わります。

4. 相続税対策にも活用できる場合がある

死亡保険金には「500万円 × 法定相続人の数」という非課税枠があります。この枠を活用することで、相続税の負担を軽減できる可能性があります。また、保険金は受取人固有の財産となるため、遺産分割協議の対象外となり、スムーズに資金を渡すことができます。

5. 契約者貸付制度を利用できることも

急にお金が必要になった場合、解約返戻金の一定範囲内で保険会社からお金を借りることができる「契約者貸付制度」を利用できる場合があります。保険を解約せずに資金を調達できるメリットがありますが、利息が発生し、返済しないと将来受け取る保険金や解約返戻金から差し引かれます。

6. 生命保険料控除の対象になる

支払った保険料は、生命保険料控除の対象となり、所得税や住民税の負担を軽減できる場合があります。年末調整や確定申告で手続きが必要です。

7. 老後資金や教育資金など、将来の資金準備にも

解約返戻金を活用することで、老後の生活資金、子供の教育資金、住宅ローンの繰り上げ返済資金など、さまざまなライフイベントに備えることができます。ただし、解約のタイミングによっては元本割れするリスクもあるため、計画的な活用が必要です。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

終身保険のデメリットと注意点

メリットが多い終身保険ですが、デメリットや注意点もしっかり理解しておくことが大切です。

1. 定期保険と比べて保険料が割高になりやすい

同じ保障額であれば、保障期間が限定されている定期保険に比べて、終身保険の保険料は一般的に割高になります。一生涯の保障と貯蓄機能があるため、その分コストがかかるためです。

なぜ保険料が高い?その理由とは

終身保険の保険料が高い主な理由は、以下の2点です。

- 一生涯の保障: いつ亡くなっても保険金を支払う必要があるため、保険会社はそのリスクを保険料に織り込む必要があります。

- 貯蓄機能: 解約返戻金や満期保険金(一部の商品)の原資を積み立てる必要があるため、その分の保険料も含まれます。

2. 解約返戻金が払込保険料総額を下回る「元本割れ」リスク

特に契約してから短い期間で解約すると、解約返戻金がそれまでに払い込んだ保険料の総額よりも少なくなる「元本割れ」の状態になることがほとんどです。

特に早期解約には注意が必要

加入後数年での解約は、元本割れの幅が大きくなる傾向があります。終身保険は長期継続を前提とした商品であることを理解しておきましょう。

低解約返戻金型終身保険の注意点

保険料が割安な「低解約返戻金型終身保険」は、保険料払込期間中の解約返戻金が特に低く設定されています。この期間中に解約すると、元本割れの度合いが非常に大きくなるため、保険料を払い続けられるかしっかり検討する必要があります。

3. インフレに弱い可能性がある

契約時に定めた保険金額は、将来インフレ(物価上昇)が起こっても変わりません。例えば、30年後に1000万円の保険金を受け取ったとしても、その時の1000万円の価値が、契約時よりも目減りしている可能性があります。このインフレリスクに対応するためには、変額終身保険や外貨建て終身保険を検討したり、他の資産運用と組み合わせたりするなどの対策が必要です。

4. 保障の見直しがしにくい場合がある

終身保険は一度契約すると、保障内容を柔軟に変更しにくい場合があります。ライフステージの変化(結婚、出産、子供の独立など)に応じて必要な保障額は変わりますが、終身保険だけで備えようとすると、過不足が生じる可能性があります。定期保険などと組み合わせて、柔軟に見直せるようにすることも検討しましょう。

5. 変額保険や外貨建て保険はリスクも理解が必要

前述の通り、変額終身保険は運用実績によって保険金額や解約返戻金が変動し、元本割れのリスクがあります。外貨建て終身保険は為替変動リスクがあり、円高になると受け取る円換算額が減少する可能性があります。これらの商品は、リスクを十分に理解した上で選択する必要があります。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

終身保険と定期保険の違いを徹底比較

保険を検討する際、よく比較されるのが「終身保険」と「定期保険」です。それぞれの違いを明確に理解し、どちらが自分に合っているかを見極めましょう。

| 特徴 | 終身保険 | 定期保険 |

|---|---|---|

| 保障期間 | 一生涯(終身) | 一定期間(例:10年、60歳までなど) |

| 保険料 | 比較的高め | 比較的安め |

| 貯蓄性 | あり(解約返戻金) | なし(一部、貯蓄性のある商品も存在するが稀) |

| 主な目的 | 一生涯の保障、葬儀費用、相続対策、貯蓄 | 一定期間の大きな保障(子育て期間など) |

| 更新 | なし | あり(更新時に保険料が上がるのが一般的) |

| 満期保険金 | 基本的になし(一部、生存給付金付きあり) | なし(一部、養老保険とセットになった商品などあり) |

保障期間の違い

最大の違いは保障期間です。終身保険は一生涯、定期保険は一定期間のみ保障されます。

保険料の違い

一般的に、同じ保障額であれば、保障期間が限定されている定期保険の方が保険料は安く、終身保険は高くなります。

貯蓄性の有無

終身保険には解約返戻金という形で貯蓄性がありますが、定期保険は基本的に掛け捨て型で貯蓄性はありません。

終身保険 vs 定期保険|メリット・デメリット早わかり

終身保険のメリット・デメリット(再掲)

- メリット:一生涯保障、貯蓄性、保険料が変わらない、相続対策など

- デメリット:保険料が高い、早期解約で元本割れ、インフレに弱い可能性

定期保険のメリット・デメリット

- メリット:保険料が安い、大きな保障を割安に確保できる、見直しやすい

- デメリット:保障は一定期間のみ、更新すると保険料が上がる、基本的に掛け捨て

結局どっちがいい?目的別の選び方

どちらが良いかは、個人の目的や状況によって異なります。

大きな保障を一定期間だけ安く備えたいなら定期保険

例えば、子供が独立するまでの間の大きな死亡保障を、できるだけ安い保険料で確保したい場合には、定期保険が適しています。

一生涯の保障と貯蓄性を両立したいなら終身保険

葬儀費用やお墓代など、いつかは必要になる費用を確実に残したい場合や、保障を得ながら将来のための貯蓄もしたいという場合には、終身保険が向いています。

また、終身保険と定期保険を組み合わせて、それぞれのメリットを活かすという方法も有効です。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

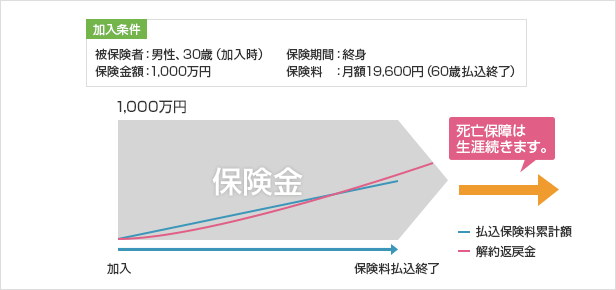

終身保険の解約返戻金と払込期間について

終身保険を検討する上で、解約返戻金と保険料の払込期間は重要なポイントです。

終身保険の解約返戻金はいつ、いくら戻ってくる?

解約返戻金の額は、契約内容、経過年数、保険料の払込状況などによって異なります。

解約返戻金の推移イメージ

一般的に、契約初期の解約返戻金は非常に少なく、払込保険料総額を大きく下回ります。払込期間が長くなるにつれて徐々に増えていき、ある時点で払込保険料総額を上回ることがあります(これを「返戻率が100%を超える」と言います)。

解約のタイミングの考え方

解約返戻金を目的とする場合、返戻率が100%を超え、さらにできるだけ高くなるタイミングで解約するのが理想的です。しかし、本来の目的である保障がなくなることも考慮し、総合的に判断する必要があります。資金が必要な時期と返戻率のバランスを見極めましょう。

払済保険や延長保険という選択肢も

保険料の支払いが困難になった場合、解約する以外にも「払済保険」や「延長(定期)保険」に変更するという選択肢があります。

- 払済保険: 以後の保険料の支払いを中止し、その時点での解約返戻金をもとに、保険金額は小さくなりますが、同じ種類の保障(終身保障)を継続する方法です。

- 延長(定期)保険: 以後の保険料の支払いを中止し、その時点での解約返戻金をもとに、保険金額は変えずに、保障期間を一定期間の定期保障に変更する方法です。

これらの制度を利用できるか、また詳細は保険会社や商品によって異なりますので確認が必要です。

終身保険の払込期間(種類と特徴)

保険料をいつまで払い込むかという「払込期間」も選ぶことができます。

短期払

10年、15年、20年、あるいは60歳、65歳までなど、一定期間で保険料の支払いを終える方法です。払込期間中の月々の保険料は終身払に比べて高くなりますが、総支払保険料は抑えられる傾向があり、退職前に支払いを終えたい人などに適しています。

終身払

一生涯にわたって保険料を払い続ける方法です。月々の保険料は短期払に比べて安くなりますが、長生きすると総支払保険料が短期払より多くなる可能性があります。

自分に合った払込期間の選び方

収入状況、ライフプラン、いつまでに支払いを終えたいかなどを考慮して選びましょう。一般的に、若いうちに短期払で終えてしまう方が総支払額は少なくなる傾向がありますが、月々の負担は大きくなります。家計とのバランスを考えることが重要です。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

【年代・目的別】終身保険の必要性の判断ポイント

「自分に終身保険は本当に必要なのだろうか?」これは誰もが悩むポイントです。年代や目的別に、必要性を考えてみましょう。

終身保険が向いている人・おすすめできるケース

葬儀費用など、万が一の整理資金を確実に残したい人

葬儀費用やお墓の費用など、誰にでもいつかは必要になるお金を、確実に残したい場合に適しています。

相続対策を考えている人

死亡保険金の非課税枠を活用したい、特定の相続人に確実に財産を渡したいといった場合に有効な手段の一つです。

掛け捨てではなく、貯蓄性のある保険で備えたい人

保障を得ながら、将来のための資金準備も同時に行いたいというニーズに応えられます。

終身保険の必要性が低い人・他の選択肢も検討すべきケース

保険料を抑えて大きな保障を確保したい人(特に若年層)

保険料をできるだけ抑えたい、あるいは子育て期間中など特定の期間だけ手厚い保障が必要な場合は、定期保険の方が適していることがあります。

貯蓄や資産運用は保険とは別で行いたい人

NISAやiDeCoなど、より効率的な貯蓄・運用方法を保険とは切り離して考えたい人にとっては、終身保険の貯蓄性は魅力に欠けるかもしれません。

ライフプランの変更に柔軟に対応したい人

保障内容の見直しがしにくい場合があるため、ライフプランの変更が多いと予想される場合は、定期保険など他の選択肢と組み合わせるのが賢明です。

ライフステージ別の終身保険の考え方

20代・30代独身の場合

扶養家族がいない場合、大きな死亡保障の必要性は低いかもしれません。しかし、将来の備えや、親への感謝の気持ちとして少額の終身保険を検討する、あるいは貯蓄目的で加入するという考え方もあります。若いうちに加入すれば保険料が安く済むメリットもあります。

30代・40代ファミリー世帯(子供あり)の場合

最も死亡保障の必要性が高い時期です。万が一の際の家族の生活費、教育費などを考慮し、定期保険と組み合わせて必要な保障額を確保しつつ、終身保険で葬儀費用などの最低限の備えをするというバランス型も有効です。

50代以降(セカンドライフ準備)の場合

子供が独立し、大きな死亡保障は不要になる一方、相続対策や自身の葬儀費用、老後資金への関心が高まります。この時期に終身保険を検討する場合、払込期間や保険料、健康状態による加入制限などを考慮する必要があります。既に加入している保険の見直しも重要です。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

後悔しない終身保険の賢い選び方5つのステップ

終身保険を選ぶ際には、以下のステップで進めていくと、自分に合ったものを見つけやすくなります。

1. 加入目的を明確にする(何のために、誰のために)

「なぜ終身保険に入りたいのか」「誰に保険金を残したいのか」「いつ頃、いくらくらいのお金が必要なのか」など、加入目的を具体的にしましょう。目的が明確になれば、必要な保障額や保険の種類が見えてきます。

(例:葬儀費用として300万円、子供の教育資金の一部として500万円、相続対策として1000万円など)

2. 必要な保障額(死亡保険金額)を決める

目的に基づいて、必要な保障額を算出します。残された家族の生活費、子供の教育費、住宅ローン、葬儀費用などから、既に準備できている貯蓄などを差し引いて計算します。過不足なく設定することが大切です。

3. 無理のない保険料予算を設定する

毎月(または毎年)支払える保険料の予算を決めましょう。終身保険は長期にわたる契約ですので、無理のない範囲で設定することが重要です。家計の状況をしっかり把握し、他の支出とのバランスも考えましょう。

4. 複数の保険会社・商品を比較検討する

一つの保険会社や商品だけでなく、複数の選択肢を比較検討しましょう。同じような保障内容でも、保険会社や商品によって保険料や解約返戻率、特約などが異なります。

返戻率だけでなく、保障内容や特約もチェック

解約返戻金の返戻率の高さも重要ですが、それだけでなく、保障内容が自分の目的に合っているか、必要な特約(特定の病気やケガに備えるオプション)があるかなども確認しましょう。

保険会社の信頼性やサポート体制も考慮

長期間にわたる契約ですので、保険会社の経営状況や、万が一の際の保険金請求手続きのスムーズさ、相談窓口の対応といったサポート体制も比較ポイントになります。

5. 専門家(FPなど)に相談することも検討する

自分で判断するのが難しい場合や、より客観的なアドバイスが欲しい場合は、ファイナンシャルプランナー(FP)などの専門家に相談するのも有効な手段です。複数の保険会社の商品を取り扱っている独立系のFPであれば、より中立的な立場からアドバイスをもらえる可能性があります。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

終身保険に関するよくある質問(Q&A)

ここでは、終身保険に関してよく寄せられる質問とその回答をまとめました。

Q1. 終身保険の保険金はいつ支払われますか?

A1. 一般的に、被保険者が亡くなられた後、または保険会社所定の高度障害状態と診断確定された後に、保険金受取人から請求手続きを行い、保険会社が支払事由に該当すると認めた場合に支払われます。請求に必要な書類や手続きは保険会社によって異なりますので、事前に確認しておきましょう。

Q2. 終身保険の途中で保険金額を減らしたり増やしたりできますか?

A2. 保険金額を減らす「減額」は可能な場合があります。減額した部分に相当する解約返戻金が受け取れることもあります。一方、保険金額を増やす「増額」は、健康状態の告知や審査が必要となり、必ずしもできるとは限りません。また、増額部分の保険料は増額時の年齢で再計算されるのが一般的です。

Q3. 終身保険に医療特約やがん特約はつけた方がいいですか?

A3. 終身保険には、医療保障やがん保障などの特約を付加できる商品が多くあります。特約を付加すれば一つの契約でまとめて備えられますが、その分保険料は上がります。また、特約部分は更新型で、更新時に保険料が上がる場合もあるので注意が必要です。医療保険やがん保険として単独で加入する方が、保障内容を柔軟に選べたり、保険料を比較しやすかったりするメリットもあります。ご自身のニーズや予算に合わせて総合的に判断しましょう。

Q4. 終身保険がダメな理由は何ですか?

A4. 「ダメ」と一概には言えませんが、デメリットとして挙げられるのは、保険料が割高であること、早期解約で元本割れするリスクがあること、インフレに弱い可能性があることなどです。また、貯蓄性があるとはいえ、他の金融商品(NISA、iDeCoなど)と比較して運用効率が低い場合もあります。これらの点を理解せず、目的と合わないのに加入してしまうと「ダメだった」と感じる可能性があります。

Q5. 終身保険はお金が返ってくるの?

A5. はい、多くの場合、解約した際に「解約返戻金」としてお金が戻ってきます。また、被保険者が亡くなった場合や高度障害状態になった場合には、死亡保険金または高度障害保険金が支払われます。ただし、解約のタイミングによっては、支払った保険料の総額よりも少ない金額しか戻ってこない(元本割れ)こともあります。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

まとめ:終身保険とは自分と家族の未来を守る選択肢の一つ

この記事では、「終身保険とは何か」という基本から、メリット・デメリット、定期保険との違い、そして賢い選び方までを詳しく解説してきました。

終身保険のメリット・デメリットを再確認

終身保険は、一生涯の保障と貯蓄性を兼ね備え、相続対策にも活用できるなど多くのメリットがあります。一方で、保険料が割高であることや早期解約時の元本割れリスク、インフレへの対応力などのデメリットも存在します。

自分にとっての必要性を見極めることが最も重要

「終身保険とはこういうものだ」という知識を得た上で、最も大切なのは「自分や家族にとって本当に必要なのか」を見極めることです。ライフプラン、家族構成、経済状況、価値観などを総合的に考慮し、他の保険種類や貯蓄方法とも比較しながら、最適な選択をしてください。

納得できる保険選びのために、情報収集と比較検討を

終身保険は、長く付き合っていく可能性のある大切な契約です。焦らずに情報収集を行い、複数の商品を比較検討し、必要であれば専門家にも相談しながら、後悔のない保険選びを進めていきましょう。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

関連する記事