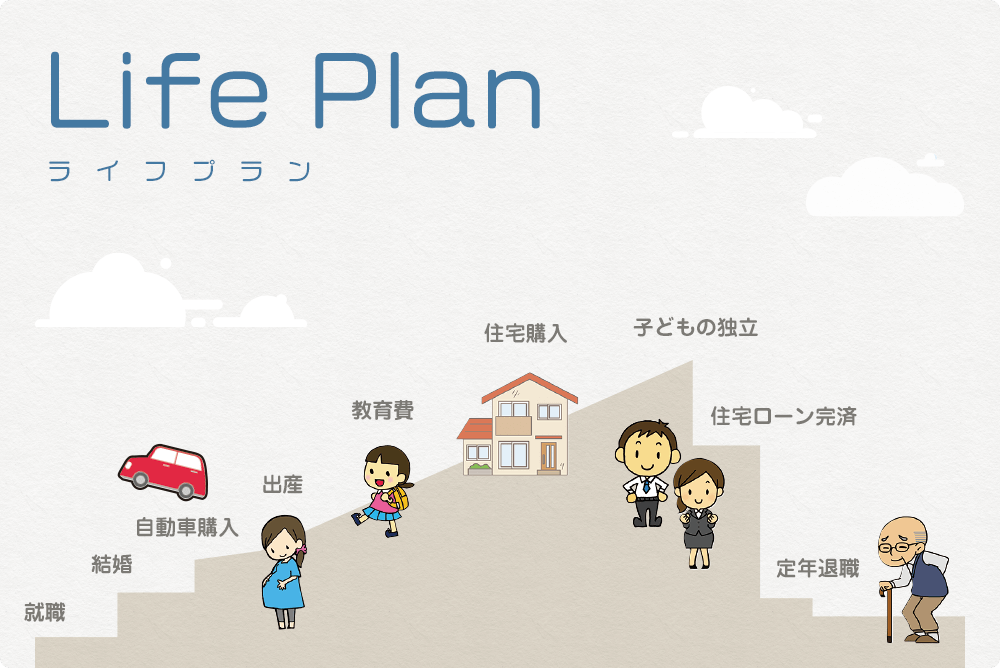

住宅購入や子どもの教育、老後の暮らしなど、人生にはお金が関わる大きなイベントがいくつも訪れます。

それらを安心して迎えるための道しるべが「ライフプランニング」、そして計画を形にしたものが「ライフプラン」です。

本記事では、ライフプランとライフプランニングの違い、なぜ必要なのか、そして自分で作る方法からプロに相談する際のポイントまで。

将来の安心を形にするためのステップを、やさしくご紹介します。

ライフプラン&マネープラン【無料】相談

ご対応させていただくのは、幅広い専門知識を持った「お金のプロ」の中から厳選してマッチングしたFPです。

ライフプラン、マネープランを作成されたことがない方はもちろん、過去に作成されたことがある方にもご満足いただける内容となっています。

余裕を持って「お金の準備」ができるように、ライフプラン&マネープラン【無料】相談をご活用ください。

ライフプランニングとは?

ライフプランニングとは、将来の収入や支出を見通して、人生の目標を叶えるための計画を立てることです。

ライフプランニングで大切にされるのは、次の3つのテーマです。

- 住宅資金

購入時の頭金、ローン返済計画、リフォーム費用など - 教育資金

子どもの進学にかかる学費や生活費 - 老後資金

年金だけでは足りない生活費や医療・介護費用

これらは一度に用意するものではなく、時期ごとに必要な金額や備え方が異なります。

ライフプランニングは、それらを「いつ」「どのくらい」「どう準備するか」を整理し、無理のない計画を作るプロセスです。

事例:30代共働き夫婦の場合

たとえば、30代で住宅購入を検討している共働き夫婦の場合、教育資金や老後資金も同時進行で考える必要があります。

住宅ローンを組んだあとに子どもが生まれると、教育費のピークとローン返済が重なる可能性があります。

そこで、キャッシュフロー表を使い、将来の資金の流れを可視化することで、資金不足のリスクを早期に把握できます。

ライフプランの例(30代夫婦、0歳の子1人の場合)

※モデルケースでの金額です

ライフプランに関わる主な要素

- ご自身の年齢

- 仕事

- 年齢を含めたご家族の構成

- 住居

- 貯金や資産

- 健康状態

- 実現したいこと(趣味や旅行など)

今日から始める!ライフプラン作成の簡単4ステップ

専門的なツールやFPへの相談はハードルが高いと感じるかもしれません。しかし、ライフプランニングの第一歩は、紙とペン、あるいはスマートフォンのメモ機能さえあれば誰でも始めることができます。ここでは、ご自身の現状と未来を見つめ直すための、シンプルな4つのステップをご紹介します。

ステップ1:お金の現状を「書き出して」見える化する

まずは、現在のお金の状況を正確に把握することから始めます。これを「資産の棚卸し」と呼びます。以下の4つの項目について、具体的な金額を書き出してみましょう。

現在の収入はいくらか?

- 手取りの月収、年収

- ボーナス、副業収入など

毎月の支出はいくらか?

- 固定費: 家賃、住宅ローン、水道光熱費、通信費、保険料など

- 変動費: 食費、交際費、趣味・娯楽費、日用品費など

今の資産(プラスの財産)はいくらか?

- 預貯金、株式、投資信託、個人年金保険など

今の負債(マイナスの財産)はいくらか?

- 住宅ローン、自動車ローン、奨学金、カードローンなど

ポイント: 正確な金額がわからなければ、おおよその金額で構いません。大切なのは、お金の全体像を自分自身で掴むことです。

ステップ2:将来の夢や目標(ライフイベント)を時系列で並べる

次に、これから先の人生で実現したいことや、起こるであろう出来事を「ライフイベント」として書き出します。思いつくままにリストアップしてみましょう。

- いつ頃(何年後、何歳の時)に

- 誰が

- 何をしたいか

- おおよそ、いくら必要か

(記入例)

- 3年後(35歳):家族で海外旅行に行きたい(50万円)

- 5年後(37歳):車を買い替えたい(250万円)

- 8年後(40歳):子供が私立中学校に入学する(入学金など100万円)

- 15年後(47歳):子供が大学に入学する(入学金・初年度学費200万円)

- 30年後(62歳):住宅ローンを完済する

- 33年後(65歳):夫婦で穏やかにリタイア生活を始めたい(老後資金3,000万円)

ポイント: 結婚、出産、住宅購入、転職、独立など、人生の大きな転機を想像しながら書き出すのがコツです。

ステップ3:将来の収支をかんたんに予測する

ステップ1と2で書き出した情報をもとに、将来のお金の流れを予測します。難しい計算は不要です。まずは以下の計算で、1年後、3年後、5年後の貯蓄額がどうなるか試算してみましょう。

- 年間の収入 を計算する

- 年間の支出 を計算する

- 年間の貯蓄可能額 を計算する([1] 年間収入 - [2] 年間支出)

- 将来の貯蓄残高 を予測する([現在の貯蓄額] + [3] 年間貯蓄可能額 × 年数 - [ライフイベント費用])

この計算で、特定のライフイベント(例:5年後の車の買い替え)を迎えた時に、貯蓄が大きく減ったり、マイナスになったりしないかを確認できます。

ステップ4:計画を見直し、対策を考える

ステップ3で将来の見通しが立ったら、最後に計画の評価と見直しを行います。

もし、お金が足りなくなりそうな時期が見つかったら?

- 対策1(支出を減らす):固定費の見直し(通信費、保険料など)は効果が大きい。

- 対策2(収入を増やす):昇進や転職、副業などを検討する。

- 対策3(お金に働いてもらう):NISAやiDeCoなどを活用した資産運用を始める。

- 対策4(計画を調整する):ライフイベントの時期をずらしたり、予算を見直したりする。

ポイント: ライフプランは一度作ったら終わりではありません。年に一度、あるいは家族構成や働き方が変わるタイミングで定期的に見直すことが、夢の実現可能性を高めます。

【年代別】ライフプランニングで考えるべきこと

ライフプランは、年代によって直面する課題や目標が異なります。ここでは、各年代で特に意識したいライフプランニングのポイントをご紹介します。ご自身の状況と照らし合わせながら、将来の計画を具体的にイメージしてみましょう。

20代:キャリア形成と資産形成のスタート期

社会人としての一歩を踏み出し、将来の土台を築く重要な時期です。

- まずは「先取り貯蓄」を習慣に: 収入の中からまず貯蓄分を確保し、残ったお金で生活する習慣をつけましょう。少額からでも「つみたてNISA」などを活用して、長期的な資産形成をスタートさせるのに最適なタイミングです。

- 自己投資を惜しまない: スキルアップのための勉強や資格取得など、将来の収入アップにつながる自己投資は積極的に行いましょう。

- 将来のライフイベントに備える: 結婚や一人暮らし、転職など、近い将来に起こりうるイベントのための資金も少しずつ準備しておくと安心です。

30代:ライフイベントの本格化と資産拡大期

結婚、出産、住宅購入など、人生の大きなイベントが集中する時期です。

- 住宅購入の計画: 「賃貸か購入か」を検討し、購入する場合は無理のない住宅ローンの返済計画を立てることが重要です。頭金や諸費用も考慮に入れましょう。

- 子どもの教育資金準備: 子どもの進学プランを考え、計画的に教育資金の準備を始めましょう。教育費はまとまった金額が必要になるため、早めのスタートが肝心です。

- 保険の見直し: 家族が増えるタイミングで、必要な保障額が変わります。万が一の際に家族の生活を守れるよう、生命保険や医療保険の内容を見直しましょう。

40代:教育費と老後資金の準備が重なる重要期

収入が安定する一方、子どもの教育費と自身の老後資金という2大支出への準備が本格化する時期です。

- 教育費のピークに備える: 高校や大学への進学など、教育費の負担が最も重くなる時期です。これまでに準備した資金計画を再確認し、必要であれば見直しを行いましょう。

- 老後資金の準備を加速させる: 退職までの期間を逆算し、老後資金の準備ペースを上げましょう。「iDeCo(個人型確定拠出年金)」の活用など、税制優遇のある制度を最大限に利用するのがおすすめです。

- 資産運用を本格化する: 預貯金だけでなく、投資信託などを活用して「お金に働いてもらう」視点を持ち、資産を積極的に育てていくことも検討しましょう。

50代:リタイアを見据えた総仕上げ期

リタイア後の生活を具体的に設計し、準備を完成させる時期です。

- 退職金と年金の額を確認する: 会社の退職金制度や、ねんきん定期便などで、将来受け取れるおおよその金額を把握し、老後の生活費が足りるかを確認します。

- リタイア後の生活を具体化する: 退職後にどのような生活を送りたいか、どこに住み、何にお金を使いたいかを夫婦で話し合い、必要な生活費をシミュレーションしましょう。

- 相続の準備を始める: 資産の棚卸しを行い、誰に何を遺したいかを考え始めましょう。親の介護や相続について、兄弟姉妹と話し合っておくことも大切です。

まずは自分でライフプランを作ってみる

いきなりプロに相談するのはハードルが高いと感じる方もいるでしょう。

まずは、自分でライフプランを作成してみるのがおすすめです。

無料で使える公式ツール

- 金融庁「つみたてシミュレーター(ライフプランシミュレーター)」

(https://www.fsa.go.jp/policy/nisa2/tsumitate-simulator/) - 生命保険文化センター「e-ライフプランニング」

(https://www.jili.or.jp/plan.html)

これらのツールを使えば、家計や将来の見通しを数字で確認できます。

「教育費はいくら必要か」「老後資金は足りるか」といった具体的な金額が見えることで、行動の優先順位も明確になります。

ポイント:精度を高める入力方法

- 家計簿や通帳の実際の金額を入力する

- 教育費は文部科学省「子供の学習費調査」の最新データを参考にする

- 老後資金は総務省統計局「家計調査」から平均生活費を確認する

自分で/アプリで/プロに相談 — 3つのアプローチ

ライフプランを作る方法は、大きく分けて以下の3つです。

1. 自分で作る

メリット:費用ゼロ、自分のペースで更新できる

デメリット:制度改正や税制面の反映は難しい

2. アプリを使う

メリット:手軽に始められ、自動計算やグラフ表示が便利

デメリット:前提条件や計算ロジックが不明な場合がある

3. ファイナンシャルプランナー(FP)に相談する

メリット:最新情報や客観的な視点で提案を受けられる

デメリット:相談の質は担当者によって差がある

比較表(概要)

| 方法 | 精度 | 手間 | 費用 | 客観性 |

|---|---|---|---|---|

| 自分で | 中 | 高 | 無料 | △ |

| アプリで | 中 〜 高 | 低 | 無料 ~ 有料 | △ |

| プロに相談 | 高 | 中 | 無料 ~ 有料 | ◎ |

お金のプロ、FPが作るライフプラン

ご自身でライフプランを作成する中で、「このままで大丈夫だろうか」「もっと良い方法はないか」といった疑問が出てくることもあるでしょう。そうした際に頼りになるのが、「お金のプロ」であるファイナンシャルプランナー(FP)です。

FPは丁寧なヒアリングを通じてお客様が望む将来像を明確にし、現状の家計を診断することで、無理なく見直せる固定費など**日々の生活における「お金の改善点」**を発見するお手伝いをします。また、漠然とした将来への不安を具体的な数値に落とし込み、計画的に準備すべき金額と、安心して使える金額を明確に分けることも可能です。

FP相談の費用は?無料相談と有料相談の違い

FPへの相談には、大きく分けて「無料相談」と「有料相談」があります。どちらが良い・悪いということではなく、ご自身の目的や相談したい内容に合わせて選ぶことが大切です。

無料相談

- 相談相手: 主に金融機関や保険代理店などに所属するFP

- 特徴: 金融商品の情報提供や提案を前提としていることが多く、相談自体に費用はかかりません。商品知識が豊富なため、具体的な商品を比較検討したい場合に役立ちます。

- どんな人におすすめ?

- 特定の保険や金融商品について詳しく知りたい方

- まずは気軽に専門家の話を聞いてみたい方

有料相談

- 相談相手: 主に独立して事務所を構えているFP

- 特徴: 相談そのものがサービスであり、相談料(例:1時間5,000円〜2万円程度)が発生します。相談者の課題解決を目的とし、幅広い選択肢の中からアドバイスが期待できます。家計全体の診断や、セカンドオピニオンとしても活用されます。

- どんな人におすすめ?

- 商品を提案される前に、まず家計全体を見てほしい方

- 複数の選択肢について、客観的な視点でアドバイスがほしい方

お金に関する知識に自信がなくても大丈夫です。信頼できるFPは、お客様の状況に合わせて丁寧に説明してくれます。

よくある質問(FAQ)

ライフプランニングに関する、よくあるご質問にお答えします。

Q. ライフプランとライフプランニングの違いは何ですか?

A. 「ライフプランニング」が将来の計画を立てるプロセス(行動)そのものを指すのに対し、「ライフプラン」はその結果として完成した計画書やシミュレーション結果を指します。

料理に例えるなら、レシピを考えたり調理したりする工程が「ライフプランニング」で、完成したレシピカードが「ライフプラン」とイメージすると分かりやすいでしょう。

Q. ライフプランは自分でも作れますか? どこまでやればいいですか?

A. はい、ご自身で作ることは可能です。まずは本記事でご紹介した「4つのステップ」に沿って、ご自身の資産状況の把握と将来のライフイベントの洗い出しから始めてみることをおすすめします。

ご自身で作成する目的は、将来のお金の流れを大まかにでも把握し、「教育費のピークはいつか」「老後資金はこのままで足りそうか」といった課題を見つけることです。もし、その課題の解決策が分からなかったり、計算が複雑で難しく感じたりした際に、専門家であるFPへの相談を検討するのがスムーズです。

Q. ライフプランナーとファイナンシャルプランナー(FP)の違いは何ですか?

A. 「ライフプランナー」は、特定の保険会社に所属する営業担当者の職種名として使われることが多い呼称です。その会社の保険商品を中心に、お客様の生涯設計をサポートします。

一方、「ファイナンシャルプランナー(FP)」は、保険だけでなく、税金、不動産、資産運用、相続など、お金に関する幅広い知識を持つ資格の名称です。FP資格を持つ人は、金融機関や保険代理店、不動産会社に所属している場合もあれば、独立して事務所を構えている場合もあります。

Q. FPへの相談料はいくらくらいかかりますか?

A. 相談先によって異なり、大きく「無料相談」と「有料相談」に分かれます。

金融機関や保険代理店などが提供する「無料相談」は、金融商品の情報提供や提案を前提としていることが多く、相談自体に費用はかかりません。

独立系のFP事務所などが提供する「有料相談」は、相談そのものがサービスであり、1時間あたり5,000円〜2万円程度の相談料が目安となります。

Q. ライフプランは一度作ったら終わりですか?

A. いいえ、一度作ったら終わりではありません。ライフプランは、定期的に見直すことが非常に重要です。

家族構成の変化(結婚、出産)、働き方の変化(転職、昇進)、社会情勢の変動など、ご自身を取り巻く環境は常に変わります。少なくとも年に一度、あるいは大きなライフイベントがあったタイミングでプランを更新し、現状に合った計画を維持していくことをおすすめします。

将来のイメージが漠然としている方こそ

希望する将来像が漠然としていても問題ありません、相談経験が豊富なFPが丁寧にヒアリングしてお客様のご要望を整えます。

もちろん、将来像が明確であればあるほど具体的なご提案が可能です。

ご希望される将来像がある方は、ご遠慮なくお申しつけください。

まとめ

ライフプランニングは、将来の安心と希望を形にするための基盤です。

まずは自分でライフプランを作ってみて、課題や目標を整理しましょう。

そして必要に応じてプロの力を借りることで、より精度の高い計画が可能になります。

小さな一歩が、未来の大きな安心につながります。

参考・出典

- 金融庁「つみたてシミュレーター(ライフプランシミュレーター)」

(https://www.fsa.go.jp/policy/nisa2/tsumitate-simulator/) - 生命保険文化センター「e-ライフプランニング」

(https://www.jili.or.jp/plan.html)