独身女性が保険に加入する必要はあるのでしょうか?

結論からいいますと、保険の必要性は高いといえるでしょう。

一般的に民間の保険は、公的保障では賄えない支出を補うもの。民間保険に加入したほうが良いのは、下記のような場合です。

- 高額な出費への備えがない

- 将来的に医療費等で、公的保障で賄えない自己負担額が発生する可能性がある

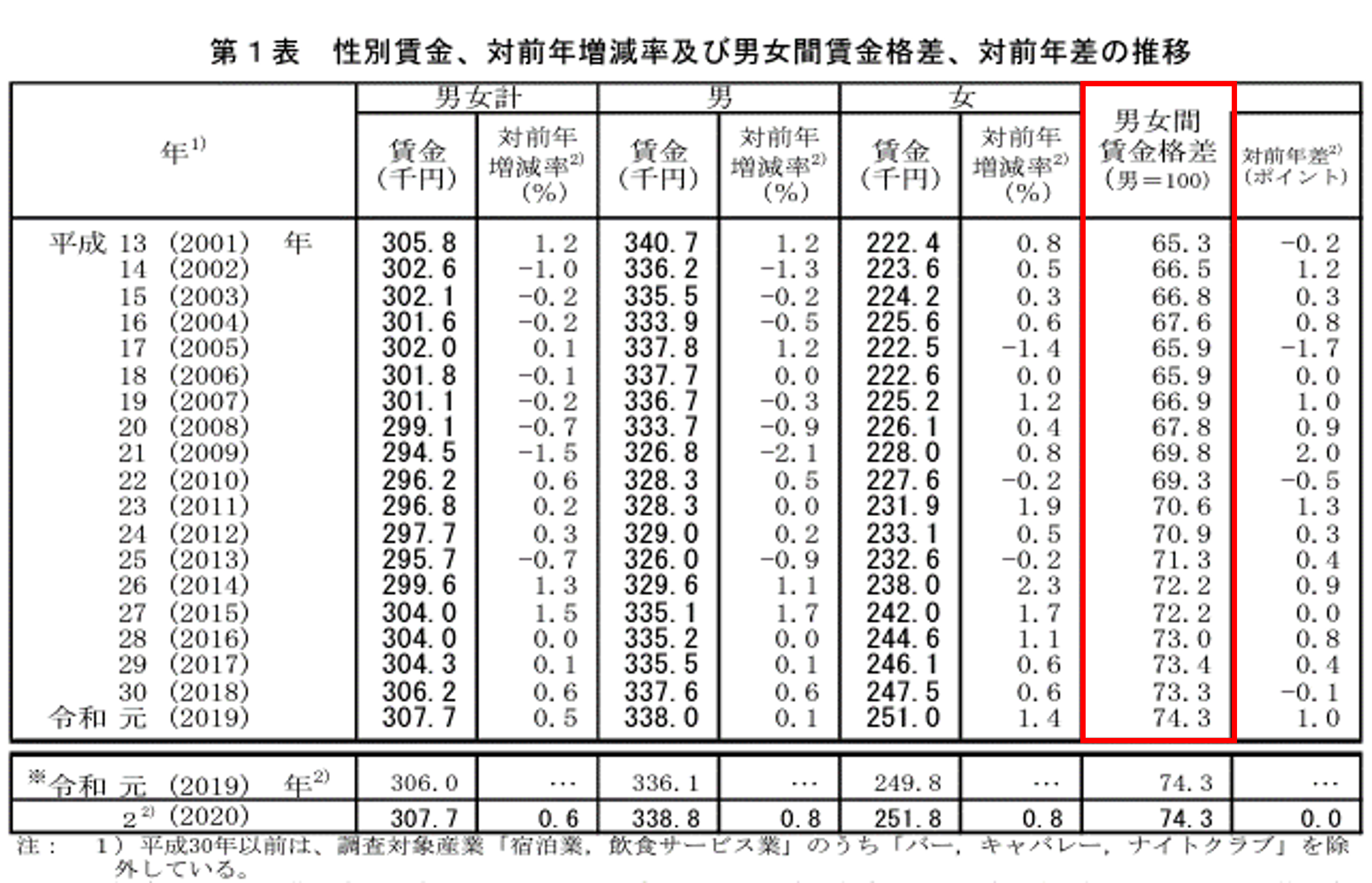

貯蓄という面では、女性は平均賃金が男性に比べて約7割と低いため、平均賃金だけを見ると男性よりも貯蓄に回せるお金は少ないといえます。

例えば医療費の自己負担等、急にお金が必要になった時に「支払えない」という事態を避けるためにも、民間保険の加入を検討したほうが良いでしょう。

保険には保険料がかかりますが、税金の控除があるため節税にもなります。

厚生労働省「令和2年賃金構造基本統計調査の概況」

では、独身女性は、どのような保険に加入するのが良いのでしょうか。保険の必要度を下表にまとめました。

自営業の方の方が会社員に比べて公的保障が少ないため、民間の保険でカバーする必要性が高くなります。

| 自営業 | 会社員 | |

| 1.医療保険+女性特約+通院保障 | 大 | 大 |

| 2.就業不能保険/所得補償保険 | 大 | 大 |

| 3.生命保険 | 中 | 小 |

ここでは上表の3つの保険について、民間保険が必要な理由をご紹介します。

医療保険+女性特約+通院保障

独身の方は、死後にご家族のために遺すお金よりも、ご自身がご存命中にかかるお金を保障する保険を優先

病気になったときの保障は優先して考えましょう。

特に独身女性におすすめするのが、「医療保険+女性特約+通院保障」です。

その理由を解説していきます。

女性特有疾病の罹患率は高い!まずは医療保険+女性特約を

女性特有の病気としては、下記の3つが特に多くなっています。

女性特有の病気

- 乳がん

- 子宮筋腫

- 子宮内膜症

それぞれの罹患率を見ていきましょう。

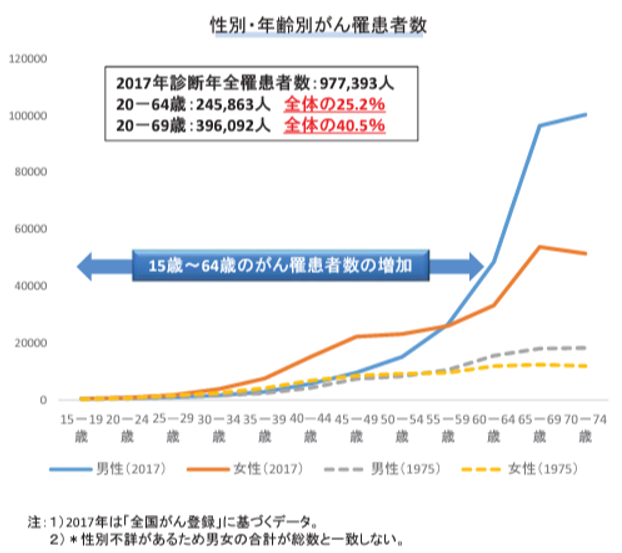

下図のように、女性は男性に比べて、30~50歳代までのがん罹患者数が上回ります。

厚生労働省「がん患者・経験者の治療と仕事の両立支援施策の現状について」2020年

特に乳がんは、女性の生涯罹患率が10.9%。9人に1人の人が罹患するという統計※1があります。

また、女性特有の疾病としては、子宮筋腫は30歳以上の女性の20-30%※2、子宮内膜症は女性の約6~10%※3が罹患します。

非常に高い確率で罹患することが分かりましたね。

医療保険には「女性疾病特約」という特約を付けられることが多く、上記のような女性ならではの疾病への保障を手厚くすることができます。

詳細は「女性特約は必要?不要?迷った時の4つのチェックポイント」でもご紹介しています。

通院治療への保障で働きながら治療を

先述のように、女性特有疾病のなかでも「乳がん」は独身女性が定年退職する前の30~50歳代に罹患する人が多くいます。

近年政府は、「がん患者・経験者の治療と仕事の両立支援」を推進し、がんは通院で治療しながら仕事と両立していくことを目指しています。

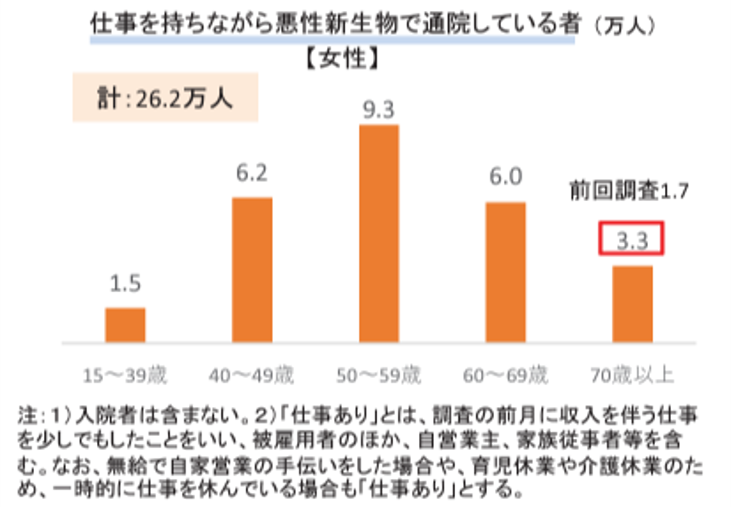

下図は、仕事と治療を両立しながら通院治療している人の数です。40~59歳のがん罹患女性で仕事と通院治療を両立している方は15.5万人もいらっしゃいます。

厚生労働省「がん患者・経験者の治療と仕事の両立支援施策の現状について」2020年

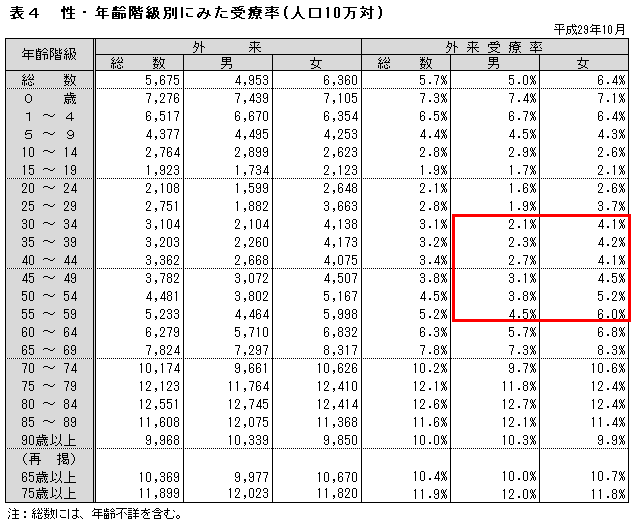

また、下表は外来に通院している人の受療率。女性は男性よりも外来受診の割合が高いことが分かります。

厚生労働省「平成29年 患者調査」

入院の自己負担平均額は20.8万円!民間保険の加入で対応を

これらの病気に罹患しても、治療費等が公的保障で賄えて自己負担額が発生しなければ、民間保険に加入する必要はありませんよね。

病気療養に関する公的保障には「高額療養費制度」というものがあります。

医療費を1か月ごとに計算し、国が定める上限額を超えて支払った場合、超過分を国が負担するという制度です。

ただし、この高額療養費制度では、入院中の差額ベッド代※4や食事代等は保障されません。

高額療養費制度を利用した入院患者が実際に支払った自己負担額はいくらでしょうか。

生命保険文化センターの『令和元年度「生活保障に関する調査」』によると、直近の入院時の自己負担費用総額は平均20.8万円(治療費や食事代、差額ベッド代、衣類、日用品、お見舞いに来た人の交通費等を含む)となりました。

公的保障を活用してもこれほど大きな金額を自己負担しなくてはいけないのですから、民間の保険に加入したほうが安心かもしれません。

- ※1 国立研究開発法人国立がん研究センター「がん情報サービス」(2018年データ)

- ※2 公益社団法人 日本産科婦人科学会ウェブサイト

- ※3 MSDマニュアル家庭版

- ※4 入院時、1~4人部屋に入室した場合にかかる費用

就業不能保険/所得補償保険

独身の方が病気やケガで働けなくなった場合、その期間の収入の保障があると安心でしょう。

その場合の収入をカバーする公的保障に「傷病手当金」があります。

傷病手当金の保障内容は下記の通りです。

- 病気やケガで連続する3日間を含む4日以上、就労できず給与支払いがない場合

- 支給期間は支給開始から最大1年6か月

- 支給金額は一日につき標準報酬日額の3分の2相当

注意点としては、傷病手当金は自営業の方は利用できないこと。会社員だけの社会保障のため、自営業の方は民間の保険で保障を得ましょう。

その保険とは、「就業不能保険・所得補償保険」です。

病気やケガで働けなくなったときの収入を保障してくれる保険なので、自営業の方には「傷病手当金代わり」として、会社員の方には「傷病手当金に上乗せして得られる収入」として活用しましょう。

生命保険

独身女性で生命保険の加入を検討したほうが良いのは下記のいずれかに当てはまる方です。

- 死後の整理資金(遺品等)を遺したい

- 親や兄弟姉妹にお金を遺したい

自営業の方は、死後に事業を清算する費用が必要な場合があります。また、個人的な所持品が多い方は遺品整理にお金がかかる場合もあるでしょう。

ご両親にお金を遺して親孝行をしたいという方もいらっしゃるかもしれません。

貯蓄型の生命保険ならば、ご両親が先に亡くなられた場合でも、生命保険を解約することでそれまで積み立てられていた保険料の一部を解約返戻金という形で受け取ることができます。ご自身の老後資金に活用することもできるでしょう。

あなたにぴったりで優秀な保険のプロをご紹介

これまでご紹介しました独身女性にオススメの保険の、どれに加入すればよいか迷っている方、加入したい保険は決まっているけれど保険料と保障のバランスで困っている方、さまざまな思いがあるかと思います。

そこで、優秀な保険のプロに無料で相談してみませんか?

保険マンモスのご紹介するFPは、保険に関する知識と相談実績が豊富。複数の保険会社の商品からご希望の保障と保険料に合わせてカスタマイズしてご提案します。

また、女性FPをご希望の場合は、できる限りご希望に沿えるように配慮致します。

あなたにぴったりのFPを見つけて、保険だけでなく将来のライフプランやマネープランの相談も無料でしてみませんか?