教育費は人生の三大支出のひとつ。年間支出が大きいうえに、幼稚園、小学校、中学校、高校、大学と、約20年間も支払い続けるため、家計に大きな負担がかかります。

その間の学習塾費用等も含めると、もっと大きな金額になります。

ただ政府は近年、学校授業料の助成を手厚くしており、対象者の拡大や補助金の増額を行っています。

2019年には幼稚園や保育園を対象とした幼児教育無償化、2020年には私立高校の無償化が新たに始まり、保護者の負担は軽減されてきました。

ここでは、幼児教育から大学までの教育費の補助金について、補助金額や対象者、申請方法をまとめました。

教育費の貯め方について知りたい方は「預貯金・学資保険・NISA、教育費の貯め方はどれがいい?」をご参照ください

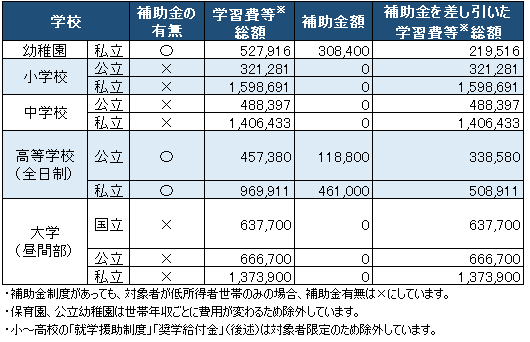

子どもの成長別 教育費と補助金一覧!実際の教育費はいくら?

まず、実際には教育費はいくらかかり、補助金はいくら出るのでしょうか。

下表は、子どもの成長別の教育費と補助金(年額)の目安額を一覧にしたものです。

教育費と一言にいっても、授業料のほかにさまざまな費用が発生します。下表では、授業料以外の諸費用(学校外活動費)も含め、実際にかかる費用に近い形でまとめました。

子どもの成長別 教育費の年額目安

- ※学習費等総額の内訳

- ・幼稚園~高等学校:学校教育費、学校給食費及び学校外活動費の合計

- ・大学:授業料、その他の学校納付金、修学費、課外活動費、通学費の合計(学費

- 参考資料:下記をもとに作成

- ・幼稚園~高等学校:文部科学省「平成30年度子供の学習費調査」

- ・大学:学習費等総額:文部科学省「平成30年度学生生活調査」

大学は「無償化」とニュースが飛び交いましたが、実際は対象者が限定されているため、国や自治体が支援する「公的保障」としての補助金は、ないのが実情です。

上表では初年度に納入する入学料や制服代等は含まれません。ご注意ください。(大学の入学料はこのページ下部に記載しています)

それでは、それぞれの詳細をみてみましょう。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

妊娠・出産期で利用できる補助金

教育費の準備は、お子さんが生まれる前から始まります。まずは、妊娠・出産期に家計の負担を支えてくれる公的な制度を2つご紹介します。

出産育児一時金

「出産育児一時金」は、健康保険や国民健康保険の加入者が出産した際に、出産にかかる経済的負担を軽減するために支給されるお金です。

| 項目 | 内容 |

| 制度の概要 | 病院などへの支払いが多額にならないよう、健康保険組合から出産費用が直接支払われる制度(直接支払制度)。 |

| 対象者 | 健康保険や国民健康保険に加入している方、またはその被扶養者。妊娠4ヶ月(85日)以上で出産した方。 |

| 支給額 | 子ども1人につき原則50万円(産科医療補償制度に未加入の医療機関での出産や、2023年3月31日以前の出産は42万円) |

| 申請先・時期の目安 | 申請先: 病院の窓口で手続きするのが一般的です(直接支払制度を利用する場合)。 申請時期: 出産予定の病院で、入院時に手続きの説明があります。 |

出産手当金

「出産手当金」は、会社員や公務員など、勤務先の健康保険に加入している女性が、産休中に給与が支払われない場合に生活を支えるために支給されるお金です。

| 項目 | 内容 |

| 制度の概要 | 産休中の生活保障を目的とした給付金。国民健康保険の加入者は対象外です。 |

| 対象者 | 勤務先の健康保険に加入している女性本人。(被扶養者は対象外) |

| 支給額 | (支給開始日以前の継続した12ヶ月間の各月の標準報酬月額を平均した額)÷30日 × 2/3 × 産休の日数 |

| 申請先・時期の目安 | 申請先: 勤務先の担当部署を通じて、加入している健康保険組合に申請します。 申請時期: 産休終了後、または産休中と産休後の2回に分けて申請するのが一般的です。 |

0~2歳の補助金

0~2歳時の保育料金については、住民税非課税世帯は無償、住民税課税世帯は第2子は半額、第3子以降は無償となります。

下表は住民税非課税世帯の補助金額です。

| 認可保育施設・認定こども園 | 全額補助 |

|---|---|

| 認可外保育施設 | 月額42,000円まで |

| 幼稚園 | - |

| 障害児通園施設 | 全額補助 |

申請方法は基本的に3歳以上と同様(後述)ですが、詳細は通園する保育施設または自治体にお問い合わせください。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

3歳~幼稚園・保育園卒業までの補助金

保育所(認可保育施設・認定こども園・認可外保育施設)、幼稚園、障害児通園施設に通う子どもが対象となります。

下表は、それぞれの補助金額をまとめたものです。

| 1.認可保育施設・認定こども園 | 全額補助 | |

|---|---|---|

| 2.認可外保育施設 | 月額37,000円まで | |

| 幼稚園 | 3.通常保育 | 月額25,700円まで |

| 4.預かり保育 | 月額11,300円まで | |

| 5.障害児通園施設 | 全額補助 | |

上記の補助金額は、各保育施設が実費で請求する費用(通園送迎費、各種材料費、行事費用等)が対象外となっています。ご注意ください。

保育園に入れなかったご家庭に嬉しいのが、幼稚園での預かり保育にも補助金が支給されること。認定を受けた場合は補助金が支給されます。

申請方法

上表の1~4(1.認可保育施設・認定こども園、2.認可外保育施設、3.幼稚園の通常保育、4.幼稚園の預かり保育)については、基本的に各自治体の役所に書類を提出して申請をします。

5.障害児通園施設については、基本的に特に申請は必要ありません。利用している施設に無償であるかの確認をしてください。

1~5すべて、保育施設や幼稚園を通して申請をする場合もありますので、申請方法の詳細は通園する保育施設や幼稚園、またはお住いの自治体窓口にお問い合わせください。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

小学校・中学校の教育費補助金

義務教育である小学校と中学校は、もともと授業料が無償のため、補助金は基本的にありません。

しかし、低所得世帯を対象とした「授業料以外」の教育費を支援する「就学援助制度」があります。

対象者

- 生活保護受給世帯

- 生活保護受給世帯に準ずる程度に困窮している世帯

補助の対象項目

学用品費、体育実技用具費、新入学児童生徒学用品費等、通学用品費、通学費、修学旅行費、校外活動費、医療費、学校給食費、クラブ活動費、生徒会費、PTA会費、卒業アルバム代等、オンライン学習通信費。

申請方法

申請はお住いの市区町村にて行います。詳細は市区町村役所の担当課にお問い合わせください。ご家庭が就学援助制度の対象かどうかを確認する場合も同様です。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

高校の教育費補助金

高校の教育費補助金については、公立か私立かによって利用する補助金が異なるため、各学校ごとに解説します。

また、小中学校と同様に授業料以外の費用を助成する制度もあります。これについても後述します。

公立高校の生徒向け補助金

「就学支援金」という助成制度で授業料が無料になります。補助金額は年額118,800円※です。

2018年度の公立全日制高校の年間授業料平均は約12万円なので、補助金で授業料ほぼ全額を支払うことが可能です。

注意点は年収制限があること。世帯年収が約910万円以上の場合は、補助金の対象外となります。ご注意ください。

※両親・高校生・中学生の4人家族で、両親の一方が働いている場合の目安。世帯年収590万円未満の国公立の高等専門学校(1~3年)は23万4600円が支給上限額

対象となる学校や申込方法は下記のとおりです。

対象となる学校

- 国公私立の高等学校(全日制、定時制、通信制)

- 中等教育学校後期課程

- 特別支援学校の高等部

- 高等専門学校(1~3学年)

- 専修学校(高等課程)

- 専修学校の一般課程や各種学校のうち国家資格者養成課程に指定されている学校

- 各種学校のうち一定の要件を満たす外国人学校

(文部科学省ウェブサイト より引用)

申請方法

通学する学校を通して申請をします。学校で配布される必要書類とマイナンバーの写し等提出が必要になります。

私立高校の生徒向け補助金

私立高校の生徒は、上述の「就学支援金」と、「各自治体の助成金制度」を一緒に利用することで、授業料が実質無償となります。

「就学支援金」については公立高校と同様なので、割愛します。

「各自治体の助成金制度」は、自治体により名称と支援金額が異なります。

名称は、東京都の「授業料軽減助成金」や大阪府の「授業料支援補助金制度」、埼玉県の「父母負担軽減事業補助制度」のように、自治体ごとの名称があります。

支援金額についても自治体ごとに異なるため、東京都の例をご紹介します。

東京都の場合、補助金額は世帯年収によって異なり、世帯年収目安が910万円以上の場合は補助金の対象外※となります。

※扶養する23歳未満の子が3人以上の場合、世帯年収目安が910万円以上でも59,400円の「授業料軽減助成金」を受給することが可能

下表は、上述の就学支援金と東京都の「授業料軽減助成金」を組み合わせた場合に受給できる補助金額です。

※授業料軽減助成金は東京都の例、補助金合計額は上限額となります。

| 世帯年収目安 | 就学支援金額 | 授業料軽減助成金 | 補助金合計額 |

|---|---|---|---|

| 約590万円~約910万円 | 118,800円 | 356,200円 | 475,000円 |

| 約270万円未満~約590万円 | 396,000円 | 79,000円 |

2019年度の私立全日制高校の授業料平均は年間約40万円※なので、世帯年収目安約910万円未満の場合、授業料が無償になるでしょう。

対象者(東京都の場合)

- 保護者(申請者)と生徒が、令和5年5月1日以前から申請時まで引き続き東京都内に居住している方

- 次の1~5のいずれかの私立学校及び課程に在学する生徒の保護者

1.私立高等学校(全日制課程、定時制課程、都認可通信制課程)

2.私立中等教育学校後期課程

3.私立特別支援学校の高等部

4.私立高等専門学校(1~3年)

5.私立専修学校高等課程(1年6カ月制の場合は令和4年10月入学者及び令和5年4月入学者の保護者)

- 「対象世帯及び軽減額」の対象世帯のいずれかに該当する方

(公益財団法人 東京都私学財団ウェブサイトより引用)

申請方法(東京都の場合)

学校にて申請書類が配布される場合が多いようです。詳細は通学する学校または東京都私学財団にお問い合わせください。

低所得世帯向け補助金

先述の小中学校の「就学援助制度」と同様に、高校でも低所得世帯向けの補助金「奨学給付金」があります。

これは返済不要の奨学金(給付型奨学金)で、授業料以外の費用(教材費、通学用品費、修学旅行の費用など)を助成してくれます。

下表は、対象者と補助金額の目安をまとめたものです。各自治体により対象者や補助金額は異なりますので、詳細はお住いの市区町村役所にお問い合わせください。

| 保護者の世帯年収目安 | 学校タイプ | 給付金額目安(年額) |

|---|---|---|

| 生活保護受給世帯 | 国立・公立高校等 | 32,300円 |

| 私立高校等 | 52,600円 | |

| 非課税世帯(第一子) | 国立・公立高校等 | 82,700円 |

| 私立高校等 | 98,500円 | |

| 非課税世帯(第二子以降) | 国立・公立高校等 | 129,700円 |

| 私立高校等 | 138,000円 |

申請方法

対象者および申込方法は自治体によって異なります。下記のお問合せ先一覧よりお住いの都道府県にお問い合わせください。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

大学の教育費補助金

「大学の授業料無償化」と呼ばれている制度は、正式には「高等教育の修学支援新制度」といいます。

対象者は、「住民税非課税世帯および、それに準ずる世帯の学生」で、対象となる学校は、大学/短期大学/高等専門学校/専門学校です。

対象者が限られているため、一般的な補助金としてはまだ機能していない状況です。

当面の大学費用が工面できない場合はご自身で奨学金等を利用し、長期間かけて返済をしていくしかなさそうです。

詳細は文部科学省の「高等教育の修学支援新制度」にてご確認ください。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

教育費の補助金に関するよくある質問(FAQ)

最後に、教育費の補助金について多くの方が疑問に思う点をQ&A形式でまとめました。

Q1. 共働きの場合、所得制限は夫婦の収入を合算して判断されますか?

A1. いいえ、原則として世帯合算ではありません。

児童手当や高等学校等就学支援金制度など、多くの制度では、夫婦のうち所得が高い方(生計を維持する程度の高い方)の収入のみで所得制限を判断します。ただし、制度や自治体によって基準が異なる場合があるため、申請時に確認することをおすすめします。

Q2. 所得制限の「年収」は、手取り額ですか?それとも総支給額(額面)ですか?

A2. モデルケースとして提示される「年収」は、一般的に総支給額(額面)を指します。

ただし、実際の審査で用いられるのは、年収から給与所得控除や各種控除(医療費控除、雑損控除など)を差し引いた後の「所得額」です。源泉徴収票の「給与所得控除後の金額」が目安になります。

Q3. 2025年から授業料が無償化されると聞きましたが、本当ですか?

A3. 「2025年度から多子世帯(子ども3人以上)の大学授業料等が無償化される」という制度改正が進められています。

これは「高等教育の修学支援新制度」を拡充するもので、扶養する子どもが3人以上いる世帯を対象に、所得制限なしで大学等の授業料・入学金を支援(無償化)する方針です。現時点での予定であり、詳細な条件については今後の政府発表を確認する必要があります。

Q4. 奨学金と教育ローンの違いは何ですか?

A4. 大きな違いは「誰が借りて、誰が返すか」です。

奨学金は、学生本人が契約者となり、卒業後に学生本人が返済義務を負います。一方、教育ローンは、保護者が契約者となってお金を借り、保護者が返済義務を負います。奨学金は在学中に毎月振り込まれるのが一般的ですが、教育ローンは入学金などまとまったお金が必要な時に一括で借りることができます。

家計負担が大きいのは大学費用!効率的な準備方法とは

教育費の補助金についてまとめましたが、家計に最も重い負担がかかるのは大学費用です。

冒頭の表には大学の入学費が含まれませんでしたが、初年度は国立大学で282,000円、公立大学で392,391円、私立大学で249,985円の入学金※がかかります。

ご自身で奨学金を利用しても、いつかは必ず返済しなくてはなりません。

では、どのように教育費を準備すればよいのでしょう。

例えば下記のような方法があります。

- ライフプランをたてて現在と将来の収支を試算し、貯蓄ができるタイミングを探る

- 家計を見直して無駄をなくし、毎月少しずつでも貯蓄ができるようにする

- 貯蓄型の生命保険や学資保険等、保険を活用した貯蓄をする

- つみたてNISA等の制度を活用して貯蓄をする

一番良い方法は、上記すべての施策を総合的に見ること。そうすることで、効率的でリスクを回避した教育費の準備をすることができます。

上記の一つだけを検討するのでは、家計を老後まで長期的に見た時に足りない費用等が出てくる場合があります。

保護者の方が年を重ねてから、老後の資金が足りないということも…。

そこで頼れる味方が、お金の専門家であるFP(ファイナンシャルプランナー)。上記すべてを総合的に見て、現状と将来の家計を分析、教育費だけでなく老後資金まであらゆるお金への対策方法をアドバイスしてくれます。

でも、FPといってもその能力はピンキリ。保険マンモスはお金に関する知識と相談実績が豊富で優秀なFPをご紹介します。相談は無料ですので、ぜひご利用ください。

※文部科学省「平成30年度私立大学等入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果」

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜