「住宅ローンを組む時に火災保険の加入は必須」と聞いたことがある人は多いのではないでしょうか。

もし災害等で住宅に損害が出た場合に、修繕費等を火災保険の補償でまかなうことで住宅ローンの返済が滞らないようにするため、火災保険の加入は必須です。

では、地震保険はどうなのでしょう。火災保険と同様に必須加入なのでしょうか。

結論からお話しますと、住宅ローンを組む時に地震保険の加入は必須ではありません。

しかし、地震保険には「入るべき」とまではいえませんが、入ったほうが良いでしょう。

ここでは、地震保険に入ったほうが良い理由と、地震保険に加入している人はどれくらいいるのか、そもそも地震保険とはどのようなものか、地震保険に加入するか迷ったときはどうするかをまとめました。

※マンションの場合は「専有部」と「共有部」に分けられ、ご自身で加入する地震保険の補償範囲は「専有部のみ」となりますのでご注意ください。

「お金のプロ」、FPを【無料】でご紹介

日本最大級、4,500人以上の優秀なFPと提携する保険マンモス。

お客様に最適なお金のプロを、保険マンモスのオペレーターがマッチングして【無料】でご紹介いたします。

※保険の相談は、余裕をもってお早めに

地震保険に入るべき理由①日本は地震被害のリスクが高い

日本は諸外国に比べて地震の多い国といわれていますね。

2022年に日本で起こった地震の回数を調べてみると、震度1以上の地震は1,964回、最大震度4以上の地震は51回、最大震度5弱以上の地震は15回でした※。

※気象庁 「令和4年(2022年)の地震活動について」より

では、大きな地震で、住宅にはどれくらいの被害が出るのでしょうか。

下表は、震度別の木造建物と鉄筋コンクリート造建物(両方とも耐震性が低い建物の場合)での被害発生目安を示したものです。

| 震度階級 | 耐震性の低い木造建物(住宅) | 耐震性の低い鉄筋コンクリート造建物 |

|---|---|---|

| 5弱 | 壁などに軽微なひび割れ・亀裂がみられる場合がある | - |

| 5強 | 壁、梁、柱などの部材に、ひび割れ・亀裂が入る場合がある | |

| 6弱 |

|

壁、梁、柱などの部材に、ひび割れ・亀裂が多くなる |

| 6強 |

|

|

| 7 | 傾くものや、倒れるものがさらに多くなる |

|

気象庁「気象庁震度階級関連解説表」木造建物(住宅)の状況、鉄筋コンクリート造建物の状況をもとに作成

耐震性が低い木造建物では震度5弱で被害が出始め、鉄筋コンクリート造建物でも耐震性が低いものは震度5強で被害が出始めます。

前述のとおり、日本では2022年に震度5弱以上の地震が15回起きています。家屋に被害を及ぼしうる地震が月に平均1.25回発生していることになり、これは少ないとはいえない回数ではないでしょうか。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

地震保険に入るべき理由②被害にあった時の自己負担額が高い

地震保険だけでなく保険全般にいえることですが、加入するか否か検討する際、国からの保障・補償が十分ならば「加入する必要なし」という結論になります。

裏返せば、国からの保障・補償が不足する場合は「加入する必要あり」となります。

自己負担する必要がある費用を保険でカバーするというわけですね。

では、地震で被害が発生した場合に国の補償はどれくらいあるのでしょうか。

災害によって住宅の全壊等の大きな被害を受けた世帯には、「被災者生活再建支援制度」という公的支援制度があり、支援限度額は最大300万円です。

東日本大震災の際は、上記公的支援金に加え善意による義援金があり、これも公的支援として被害にあった世帯に支給されました。その額は100万円。

「被災者生活再建支援制度」と合わせると合計400万円が公的支援金として支給されました※。

では、実際にかかった住宅再建費用はどれくらいでしょうか。

東日本大震災で全壊被害にあった住宅の新築費用は、平均で約2,500万円※。

公的支援を活用しても、約2,100万円の費用が不足しました。

地震が原因の被害を補償する公的支援は十分でないため、「保険に加入する必要あり」という結論になりました。

上記は住宅が全壊した場合ですが、半壊の場合も「災害救助法」で定められている「住宅の応急処置」のための補償があります。

対象は被災した住宅の居室や台所、トイレなど、日常生活に不可欠な最小限の部分で、あくまで応急的な修理になります。限度額は1世帯当たり57.4万円※(平成29年度基準)。

※内閣府 防災情報のページより

下記の要件を全て満たす人が対象になります。

- 災害により住宅が半壊または半焼した方

- 応急仮設住宅等に入居していない方

- 自ら修理する資力のない方(※大規模半壊以上の世帯では資力は問いません)

内閣府 防災情報のページ「公的支援制度について」より引用

全壊、半壊ともに、実際には建物等の建て替えや修理費用の他に、引っ越し費用や必要な生活用品の購入、継続してかかる生活費等、たくさんのお金がかかるため、公的支援だけでは到底足りません。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

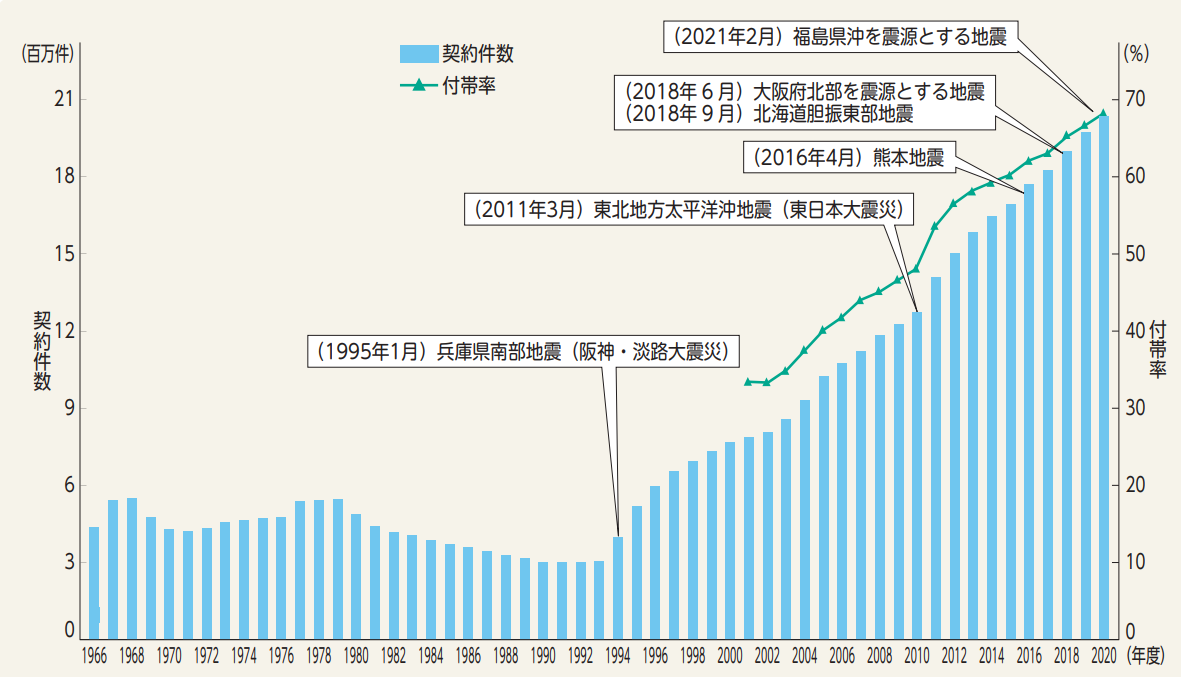

地震保険の加入数は増加中

選択に迷ったときは、他人がどうしているか気になるものですね。そこで、地震保険に加入している人がどれくらいか調べてみました。

下図は、地震保険の契約件数と付帯率の推移です。

付帯率とは、火災保険(住宅物件)の件数のうち地震保険も一緒に加入している割合です。地震保険は単独で加入することができず火災保険と一緒に加入する決まりになっています。

阪神・淡路大震災以降、地震保険の契約件数は右肩上がりで増え続けており、火災保険件数に対する付帯率も70%近くまで上がってきています。

画像出典:損害保険料率算出機構「火災・地震保険の概況2021年度(2020年度統計)」

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

地震保険の基礎知識

では、地震保険とはどのような保険なのでしょうか。

地震保険は、政府と民間保険会社が共同で運営している保険です。

先述のように、地震保険は単体での加入ができず、火災保険と一緒に加入することになります。

地震保険の対象

地震保険の対象は、「建物のみ」「家財のみ」「建物と家財」の3種類から選びます。

火災保険と同じと考えて良いでしょう。

地震保険の保険金額

地震保険の保険金額は火災保険と同様に、契約時に設定します。

ただし契約できる保険金額には制限があります。

地震保険は火災保険の契約金額の30%~50%以内と定められており、さらに建物は5,000万円、家財は1,000万円までが限度額となっています。

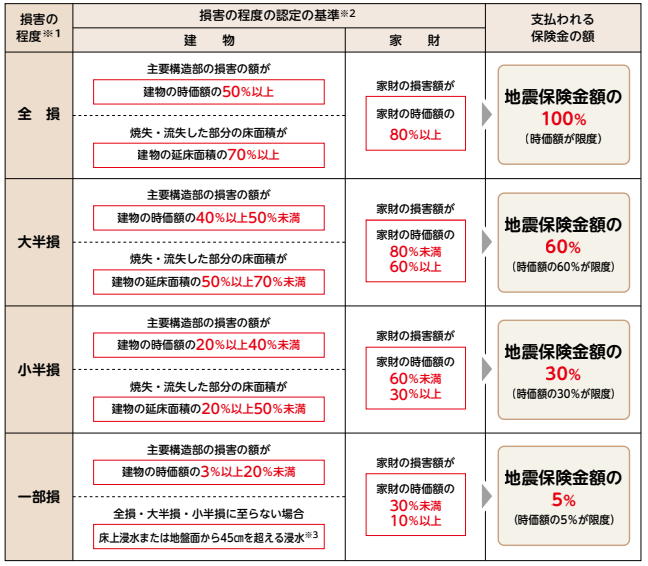

では、支払われる保険金額はどうでしょうか。

地震保険の保険金は、実際にかかった修理費用ではなく、損害の程度に応じた区分を基準として、契約時に設定した保険金額の一定割合が支給されます。

損害の程度による区分は、全損、大半損、小半損、一部損の4種類です。

下表は、損害程度区分に応じた建物と家財の損害認定基準と、支払われる保険金額をまとめたものです。

画像出典:損害保険料率算出機構「火災・地震保険の概況2021年度(2020年度統計)」

地震保険の保険料

先述の通り地震保険は政府と民間保険会社の共同運営のため、加入する保険会社の違いで保険料・補償内容が変わることはありません。

ただし、建物の構造や所在地によって保険料は異なります。

下表は建物の構造に応じて保険料が高いか安いかを示したものです。

| 建物構造 | 建物の種類 | 保険料 |

|---|---|---|

| イ構造 (耐火) |

鉄骨造、コンクリート造の建物など | 低い |

| ロ構造 (非耐火) |

木造の建物など | 高い |

一般に、耐火構造でないと保険料が高くなり、耐火構造のものは保険料が低くなります。

所在地による保険料は、地震の発生リスクによって異なるため、火災保険に加入する際に保険会社に確認しましょう。

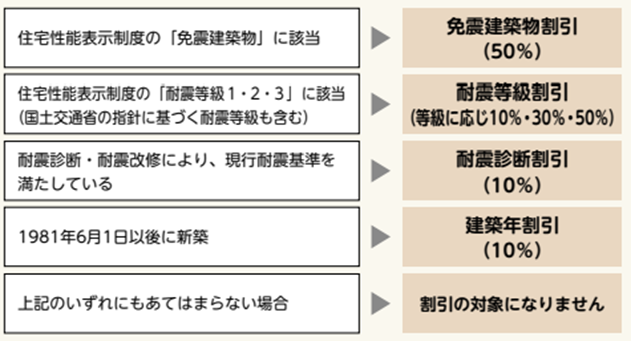

地震保険の割引と保険料控除

地震保険は耐震性能を備えた建物に割引が適用されます。

割引は耐震性能に応じて「免震建築物割引」「耐震等級割引」「耐震診断割引」「建築年割引」の4種類あり、下図はそれぞれの割引率と該当条件です。

画像出典:損害保険料率算出機構「火災・地震保険の概況2021年度(2020年度統計)」

また、地震保険に加入していると年末調整や確定申告で保険料控除の対象となります(火災保険は保険料控除の対象外です)。

地震保険で支払った保険料を控除申告すると、所得税・住民税の還付が受けられることがあります。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

地震保険に入るべきか迷ったときは

地震保険に入るべきか、入らざるべきか。迷ったときは、下記が判断基準になるでしょう。

- お住まいの建物の耐震性能

- お住まいの地域の地震の発生率

建物の耐震性能が低い場合、地震が発生した時に大きな被害が発生するリスクが高いため、保険に加入したほうが安心ですね。

また、お住まいの地域の地震発生率が高い場合も被害にあうリスクが高いので、保険に加入したほうが安心でしょう。

耐火性能については先述の建物構造を基準にしてみてください。

とはいえ、ご自身で上記条件を調べて判断するのは難しいですよね。

しかも、地震保険に加入するとなると、今よりも保険料の支出が増えます。

かと言って、地震保険に入らないのは不安…。そんなときに頼れる相談相手がいるのをご存知でしょうか。

地震保険が必要か不要かを見てもらえて、さらに、保険料の払い過ぎを防ぐことができるのが、保険のプロであるFP(ファイナンシャルプランナー)です。

- ご自宅の地震保険の要否をアドバイス

- 加入している保険を総合的にみて、保障の重複を見つける

- 地震保険に加入しても、保険料が家計の負担にならないようにアドバイス

ただし、相談相手はFPならば誰でも良いというわけではありません。

保険マンモスのFPは、損害保険と生命保険の知識と相談実績が豊富で、優秀なFPです。ぜひ一度ご相談ください。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜