奨学金返済がきつい…返せないとどうなる?奨学金破産など後悔しないための対処法

大学や大学院、専門学校などへ進学するには多額のお金が必要です。そのため日本学生支援機構などの「奨学金」を利用して通う学生は多くいます。

しかし、給付型ではなく貸与型の奨学金は借金の一つ。借りたお金である以上、卒業後は返済していかなくてはいけません。

実際、奨学金を返済できずに悩んでいる人は多く、滞納者が増えていることが社会問題となっています。

奨学金も借金は借金。返せなけばリスクが伴います。奨学金を返済できない場合にどうすればいいのか、この記事内でしっかりと紹介していきます。お役立てください。

奨学金を滞納するとどうなるのか、返済できなくなったときはどのように解決すればよいのかなどを中心に、奨学金について覚えておきたい知識をわかりやすく解説していきます。

借金が減るかも!?

減額診断

をスグ試してみる

奨学金には主に3種類のタイプがある!それぞれの特徴、利子や返済期間について

奨学金は、簡単にいうと「勉強のためにお金を借りる」ことなのですが、具体的にどのようなお金なのでしょうか?種類や特徴、利子や返済期間など、奨学金の基本的な内容をまとめました。

そもそも奨学金ってどんな制度?どんな種類がある?

奨学金は、家庭の経済的な事情で進学をあきらめてしまう人を救うため、貸与・給付されるお金です。

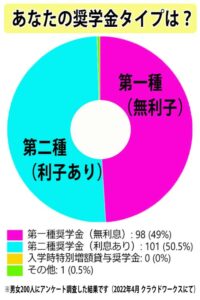

最も利用者の多い「JASSO 独立行政法人日本学生支援機構」の奨学金には、次の3種類のタイプがあります。

- 返済しなくてよい「給付型」

- 無利息で借りられる「貸与型第一種」

- 利息がつく「貸与型第二種」

給付型の奨学金や貸与型第一種は、成績や学習意欲、家庭の収入や資産などの条件を満たさなくてはいけないため、利用できる人は限られています。そのため、利用者が多いのは貸与型第二種です。

独自の調査を実施した結果がコチラ。

日本学生支援機構の他にも、大学や専門学校が独自に実施している奨学金や、民間育英団体、地方公共団体が実施している奨学金など、さまざまなものがあります。

奨学金の利子や返済期間はどれくらい?

貸与型第二種の奨学金には利子が付きますが、一般的な借金に比べてかなり低いです。

奨学金の利息には「利率固定方式」と「利率見直し方式」の2つがあり、貸与終了月の利率を基準にどちらかを選択します。

2020年4月の利率を見てみると、利率固定法式が0.157%、利率見直し方式が0.003%でした。いずれの方式でも上限金利は3%です。

消費者金融や銀行のカードローンでは、上限金利14~18%が一般的なので、奨学金の利息がいかに低いかがわかります。

奨学金の借入総額の平均は約300万円といわれています。返済期間は15年~最長で20年です。

もしこんなに返せていない…返すのがもう辛い…という方は、無料の借金減額シミュレーターで、借金を減らせるかをまずは確認してみてはいかがでしょうか。

奨学金の特徴は?教育ローンや一般的な借金との違い

奨学金の特徴は、教育ローンとは違って返済の責任が学生本人にあることです。

また、教育ローンはまとまった金額を一度に借りることができますが、奨学金は月々の貸付額を選択し、毎月一定額が振り込まれる仕組みです。

奨学金は、在学中は返済の必要がなく、卒業後に返済が開始するのも特徴です。

中退する場合は、奨学金の振り込みをストップする手続きを行い、そこから7ヶ月目のスタートとなります。

奨学金は借金なので、返済義務があります。借りる時に返済リスクについてしっかりと知った上で借りないと、奨学金返済に苦しむことになり、滞納してしまった…差し押さえにあってしまったともなりかねません。

毎月返済があるため、安定した稼ぎがあり余裕がないと、生活をどんどん圧迫し奨学金地獄に陥ってしまう可能性もあります。

奨学金で借金地獄に陥ることも…なぜ返済できなくなる?

無利子・有利子に関わらず貸与型の奨学金は、必ず返済しなければならない「借金」の一種。利息は低いものの、奨学金の返済は新社会人にとって大きな負担となります。

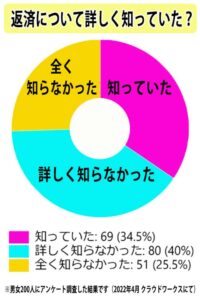

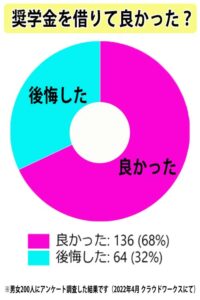

約3分の2の人が、詳しく知らなかったり、全く知らなかったり…という答えとなっています!(独自アンケートによる)

そして、約3分の1の人が、借りたことを「後悔した」と答えています。

奨学金は借金の一つではありますが、ギャンブルで借金や浪費が原因の借金とはまた違います。借金というマイナスなイメージは薄く、軽い気持ちで借りる人も少なくないでしょう。

しかし、実際に返済が開始する頃には、

- 就職先が見つからなかった

- 就職したけれど辞めてしまった

- アルバイト生活が続いている

などの理由で、返済困難に陥ることがあります。

就職できても初任給が低いと返済の負担が大きく、きついと感じるでしょう。特に単身で生活している場合は何かと支出があり、生活費を差し引いて手元に残ったお金から奨学金の返済に充てなくてはいけません。

新卒でも確実に就職できるとは言い切れず、就職してもいわゆるブラック企業だったり、非正規雇用だったり、働きたくても働けない人がいるのが現状です。

奨学金の借り入れ総額は大体どれくらいなのか?のアンケート結果を見てみると…100万円~300万円の間の借り入れが多そうです。

「奨学金300万円=借金300万円」です。相当の覚悟を持って返済していかないと返せなくなる可能性は十分ありえます。

また、返済できなくなる人の中には、「返済しなくてはいけないことを知らなかった」という人もいます。

卒業してからの無収入や低収入、返済の義務を理解していなかったことが奨学金を返済できなくなる大きな理由です。

奨学金の返済が家計を圧迫すると、奨学金が原因の借金地獄・・・「奨学金地獄」に陥る可能性が高まります。

すでに奨学金を滞納している、奨学金以外にも借金があって借金のことばかり考える毎日で辛い…という場合は、救済制度を利用したり、変換方式を変更したり、他にも借金がある場合は、借金を合法的に減らせる「債務整理」を検討したりなど、すぐに動くことが非常に大事です。

借金は減らせる?

減額相談+診断

すぐ確認!

奨学金の返済金額の平均は、10,000円~20,000円程度だと言われています。毎月この金額を捻出しなければならず、しかも返済は通常15年~20年続くため、金銭的余裕がない状況が続くため、負担を感じるのではないでしょうか。

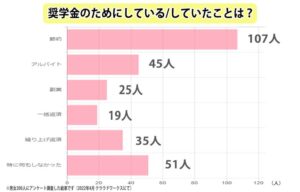

奨学金を返済するために、何かしていたことはありますか?というアンケートを取ってみました。

この結果を見ても分かる通り、収入をプラスしたり節約して支出を減らす努力なしには、なかなか返済は順調には行かない可能性があります。

奨学金の返済は将来の結婚へ影響することも

奨学金は、100万円以上を10年以上かけて返済していくケースが多いため、生活環境が大きく変わる可能性が高いです。(結婚、出産、転勤や転職、マイホーム購入など)

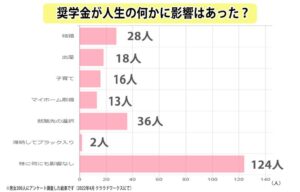

奨学金はその後の人生に影響を与えたか?というアンケートの結果がコチラ。

影響なしという人が大多数ではありますが、少なからず、結婚や就職先の選択などに影響があったと答えている人もいます。

多くの人は結婚後も奨学金を返済していくことになるため、「結婚してからも返済が続くのが不安」、「結婚相手が奨学金の返済中で不安」と思っている方は多いのではないでしょうか。

結婚にあたっては、当人同士が奨学金のことを気にしていなくても、相手の親が気にして結婚に反対するというケースもあります。

結婚後の奨学金の返済に関しては、結婚前に相手とよく話し合っておくことが大切です。奨学金といえど借金は借金です。

「返済は全然大丈夫!」と思っていても、途中で返済が困難になるとういことは十分考えられます。

奨学金の返済が苦しい…滞納したときの流れ

返済できなくなっても放置は厳禁ですが、もしも放置して滞納してしまったらどうなるかの流れを見ていきましょう。

- 延滞金が発生する

- 日本学生支援機構から返済を催促される

- ブラックリストに載る

- 借入残高+延滞金の一括返済を請求される

- 連帯保証人や保証人に請求がいく

- 訴訟を起こされる

- 差し押さえ

まず、返済期日を過ぎた翌日から「延滞金」が発生します。延滞金は、所定の利率と延滞日数に応じて発生するペナルティです。

また、借入先である日本学生支援機構(債権回収会社からのことも)から電話や文書で連絡があり、返済するよう催促されます。

そして、滞納してから3ヶ月が過ぎると、約5年間ブラックリストに載ります。

ブラックリストに載ると、次のようなデメリットが発生します。

- 新たな借金ができなくなる

- クレジットカードの発行や利用ができくなる

- ローンを組めなくなる

クレジットカードの申し込み時に審査がありますので、審査甘いクレジットカードなどでも難しいでしょう。

さらに滞納を続けると、借入残高に延滞金を加算した額を一括で支払うよう求められます。連帯保証人や保証人にも請求が行き、迷惑がかかります。

滞納してもすぐに差し押さえが実行されることはないですが、段階的に状況は悪化していきます。

奨学金を滞納しそうになったとき、どのような対策をとるのが適切なのでしょうか?

放置は厳禁!滞納してしまいそうなときの適切な解決方法

滞納してしまう前に早めにきちんと対処すれば、裁判や差し押さえといった最悪の事態は回避できます。適切な解決方法をご紹介します。

「返還期限猶予」や「減額返還」などの救済制度を利用しよう

奨学金の返済が困難になる主な原因は、無収入や低収入です。日本学生支援機構では、年収が低い方や何らかの事情で働くのが困難になり収入が減った方などを対象に、救済制度が設けられています。

- 年収300万円以下なら「返還期限猶予」を申請

- 年収300万円(所得200万円)以下の方は、最長で10年返済を待ってもらえる「返還期限猶予」を利用できます。滞納する前に必要な書類を提出し、1年ごとに申請することで、返還終了年月が延期されます。

- 年収325万円以下なら「減額返還」を申請

- 年収325万円(所得225万円)以下の方は、月々の返済額を2分の1または3分の1に減額できる「減額返還」を利用するとよいでしょう。適用期間は最長15年で、必要書類とともに1年ごとに申請する必要があります。

貸与型第一種なら、「所得連動返還方式」に変更しよう

無利息で借りられる貸与型第一種の奨学金なら、一般的な「低額返還方式」から「所得連動返還方式」に変更し、月々の返済額を減らすことができます。

所得連動返還方式では、卒業後の収入に応じて通常の返済額が調整されるため、収入の少ない方は返済額が少なくなり、月々の負担が軽くなります。

これらの救済制度を利用しても返済総額が減ったり返済が免除されたりはしないため、根本的な解決方法とはいえないかもしれません。しかし、返済が苦しくなったときの解決方法としてまず利用したい手段です。

周りの人へ相談したり、借入先と交渉したりする方法もある

救済制度を利用できない、あるいは利用したくない場合、他にも解決方法はあります。滞納するといずれ連帯保証人や保証人に連絡がいくので、その前に一度相談してみるのも方法の一つです。

両親や親せき、友人など信頼できる人に相談し、立て替えてもらえるなら、滞納を回避できます。

また、すでに滞納してしまった場合、借入先(または債権回収業者)と直接交渉するという方法もあります。解決に至る可能性は低いですが、一括返済の請求を分割に戻してくれるなど、業者によっては柔軟に対応してくれる場合があります。

若者の貧困問題に取り組んでいるNPO法人POSSEでも、奨学金が返せない…という悩み相談が可能!

お金に関する悩みや、奨学金の返済困難などに困っている方におすすめの借金相談先として「NPO法人POSSE」についても紹介させてください。

奨学金返済の悩み、お金がない問題に関する無料相談を受け付けてもらえます。件数は年間2000件以上を数えるとのこと。

NPO法人POSSEの奨学金相談は全国で無料で受け付け、秘密も厳守されます。弁護士、行政、NPO、教育機関など多様な団体と協力して問題解決に取り組んでもらえます。ます。

NPO法人POSSEへの相談は、電話やメール、NPO法人POSSEの生活相談公式LINE、ホームページの相談フォームなどから手軽にできます。

法律についてや、解決方法のアドバイスをしつつ、相談者のサポートをしてくれるため心強いです。一人で抱え込まずに、ぜひ相談してみてはいかがでしょうか。

| 団体名 | NPO法人POSSE(ポッセ) |

|---|---|

| 団体所在地 | 〒155-0031 東京都世田谷区北沢4-17-15 ローゼンハイム下北沢201 |

| TEL | 03-6693-6313(生活相談) |

| 団体URL | https://www.npoposse.jp/ |

合法的に借金を解決できる「債務整理」も検討してみよう

借金を合法的に解決できる「債務整理とは」、奨学金の返済が苦しいときにも使える、借金救済の措置です。

3つの中で最も利用者が多いのは任意整理ですが、奨学金の場合は任意整理が向いているとはいえません。その理由や、それぞれの債務整理手続きについて解説します。

利息をカットできる「任意整理」は奨学金の場合メリットがない

任意整理は、裁判所を介さず交渉によって利息や延滞金をカットし、元金のみを3~5年で返済していく手続きです。

奨学金の上限金利は3%なので、利息をカットしても返済総額があまり変わりません。

また、任意整理しても保証人の返済義務は消えないため、連帯保証人である親や親族に請求されることになります。

ただし、奨学金以外の債務を抱えているという方であれば、奨学金以外の債務についてのみ任意整理をして返済負担を下げるという方法があります。

「個人再生」なら任意整理より減額効果が大きく、住宅も残せる

個人再生は、裁判所を介して借金を5分の1~10分の1に圧縮し、減額された借金を3~5年で返済していく手続きです。

奨学金のほかにも大きな借金がある場合や住宅を残したい場合におすすめの方法です。任意整理では元金のカットはできませんが、個人再生では元金もカットできるため、毎月の返済負担が大幅に軽くなります。

再出発を目指すなら「自己破産」で借金をゼロに

裁判所を介して借金をゼロにする手続きが「自己破産」です。どんなに多額の借金でも返済の義務は一切なくなります。

個人再生と自己破産のデメリットは、支払えなくなった借金の返済は、連帯保証人や保証人が肩代わりする必要があることです。

奨学金には連帯保証人や保証人を付ける必要があり、個人再生や自己破産をすると連帯保証人や保証人に返済の義務が残ります。

奨学金が社会問題に!政府は「給付型」を増やそうと検討中

近年、奨学金地獄に苦しむ人がどんどん増え、日本全体の社会問題にもなっています。

奨学金制度は昔からありましたが、昔よりも利用する人は増え、今では大学生の2人に1人が利用しているともいわれています。その背景には、次のような現状があります。

- 大学に進学する人が増えた

- 昔より学費が高くなった

- 家庭の収入が減った

一昔前より家庭の給与水準が下がっているにも関わらず、大学への進学率は上昇し、学費は国公立私立ともに高くなったことから、奨学金を利用する学生が増えました。

しかし、利用者の増加とともに返済がきついと感じる人も増加し、滞納者が増えました。政府もこのような現状を重大視し、給付型の奨学金の増やそうと検討しています。

2022年現在、学生が就職後すぐにではなく、一定の年収に達した段階で返済する「出世払い型貸与奨学金」という新たな奨学金制度の創設も検討されています。

返済計画をきちんと立てよう!奨学金返済のコツ

奨学金を無理なくきちんと完済するためには、返済のコツを覚えておくことが大切です。返済のコツは次の4つです。

- 奨学金は借金であるという認識を持ち、親子で確認しておく

- 完済までの返済計画を立てておく

- 余裕のあるときに繰り上げ返済をする

- いざというときのために救済制度について知っておく

まず大事なのは、「奨学金=借金」という認識を持っておくことです。いつまでにいくら返済する必要があるのかを、本人だけでなく親子でしっかりと確認しておきましょう。

そして、完済まで無理なく返済していくには、「返済計画」が欠かせません。奨学金と上手く付き合っていくためには、事前に返済計画をきちんと立て、返済のシミュレーションをしておくことが大切です。

毎月一定の額を返済していくのが一般的ですが、「繰り上げ返済」を積極的に利用しましょう。

繰り上げ返済した分の利子はかからないため、結果的に返済総額が減ります。余裕があれば、一括返済することも可能です。

ただし、生活に余裕がないのに無理して繰り上げ返済しても本末転倒です。生活の状況に合わせて返済計画を立てましょう。

返還期限猶予や減額返還などの救済制度についても知っておき、返済がきついと感じたら利用しましょう。

「スカラネット・パーソナル」でシミュレーションしておこう

日本学生支援機構の奨学金の利用者は全員、「スカラネット・パーソナル」というサイトを利用できます。

毎月の返済額と返済期間を試算できるシミュレーターも利用できます。月々いくらなら無理なく返済していけそうか、月々〇〇円返済すれば完済まで何年かかるのかがすぐわかり、返済計画を立てる際に役立つでしょう。

奨学金の返済に困ったら、弁護士や司法書士に相談しよう

奨学金を利用すると、若くして借金を背負うことになるため、「借りない方がいいのでは?」と思う人もいるでしょう。返済がきつくなり、「借りて後悔した」という人もいます。

しかし、借金であるという認識を持ち、しっかりと返済計画を立てて利用すれば無理なく返済していけます。

奨学金をはじめ、借金の返済に困ったときは、弁護士や司法書士などの専門家に相談するのが一番です。

債務整理には3つの種類ありますが、どの方法がよいかは借金や収入の状況によって異なります。弁護士や司法書士は債務整理のプロなので、あなたや保証人双方にとって最適な方法を提案してくれるはずです。

※文章中の口コミ・口コミ画像:クラウドワークスのアンケート結果に基づき作成(アンケート期間:2022年2月4日~2月18日まで)

※文章中のグラフ:クラウドワークスのアンケート結果に基づき作成(アンケート期間:2022年4月5日~4月6日まで)