任意整理のデメリットはやばい?しなければよかった?家族やクレジットカードへの影響

債務整理の一つである「任意整理とは」、対象の借金を選んで減額できる、生活への影響が少ない、などのメリットがあり、債務整理の中では最も利用する人が多い方法です。

しかし、任意整理にも少なからずデメリットはあり、個人の信用情報への登録(ブラックリストに載る)ことは基本的には回避できません。その後の生活にも影響するので、自分にとって適した方法なのかどうか、しっかりと見極める必要があります。

「任意整理したけど意味なかった、しなければよかった…」とならないために、任意整理するとどうなるか?いい面ばかりではなくリスク面について知る必要があります。この記事は、任意整理で借金減額を目指す方に役立つ記事になっています。

任意整理とは何か、任意整理すると起こりうるリスクは?どんな人なら任意整理できるの?といった利用条件、流れ、メリット・デメリット、よくある誤解などについても解説します。

借金が減るかも!?

減額診断

をスグ試してみる

任意整理とは?やばくないの?辛い借金の救済制度である債務整理の一つで怪しいものではない!

まず、任意整理はどのような特徴を持つ債務整理なのかを知っておきましょう。

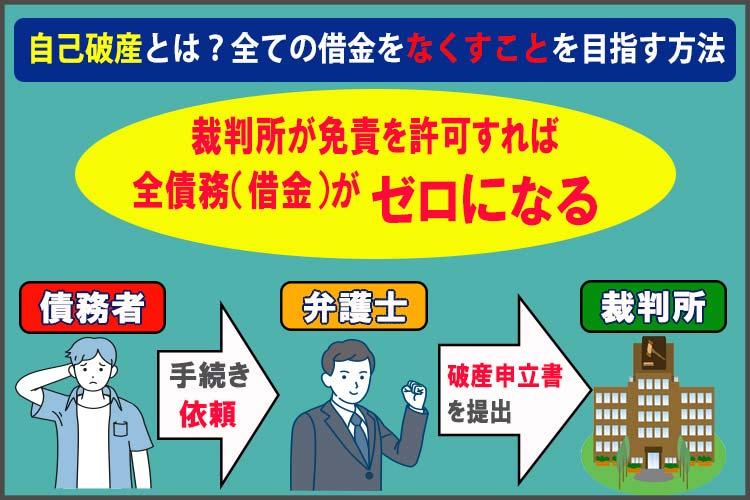

そもそも任意整理とは?借金している人を救うための借金救済措置である「債務整理」の手続きの一つで、借金返済が難しくなった場合に、借金を減額したりチャラにしたりするための手続きです。

借金救済制度、借金減額制度とも言われいます。

「借金減額できる」「チャラになる」と聞くと、「なんとなく怪しい…」と不安になる方もいるのではないでしょうか?しかし債務整理は法律で認められた借金整理方法であり、一定の条件を満たせば誰でも利用できるのです。

任意整理を選択するかどうかを決める前に、他の債務整理の減額について知ろう!

債務整理には、主に以下の3つの方法があります。

- 自己破産

- 個人再生

- 任意整理

自己破産・個人再生・任意整理はどれも「債務整理」ですが、手続きの結果やその後の生活には大きな差が出ます。債務整理を検討する際には、それぞれの特徴やメリット・デメリットについて考慮した上で、自分に合った方法を選択する必要があるでしょう。

借金減額効果が高いのは自己破産ですが、一部を除いてすべての財産を手放すことに。

一方で任意整理の場合、減額効果は低いものの、素早く借金を整理でき、整理する債務も選べ、特に財産を手放す必要もないというメリットがあります。

任意整理は、債権者と直接交渉することによって、利息や遅延損害金のカット、返済期間の猶予を認めてもらい和解する方法です。

他の債務整理のように強制的な法的手続きはなく、あくまでも個人間の「任意」で解決するのが特徴で、任意整理と呼ばれます。

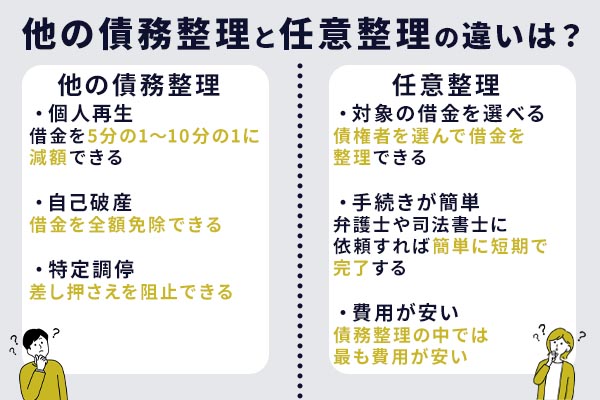

他の債務整理と任意整理は、何が違う?

債務整理には、任意整理の他に次の3つの方法があります。

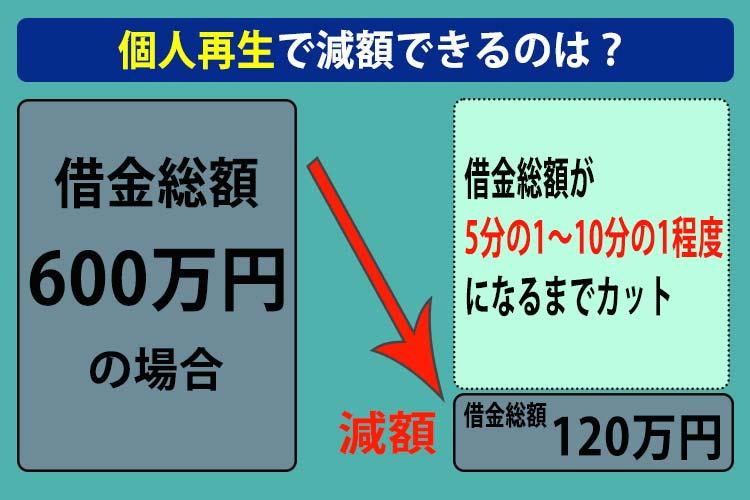

- 個人再生:借金を5分の1~10分の1に減額できる

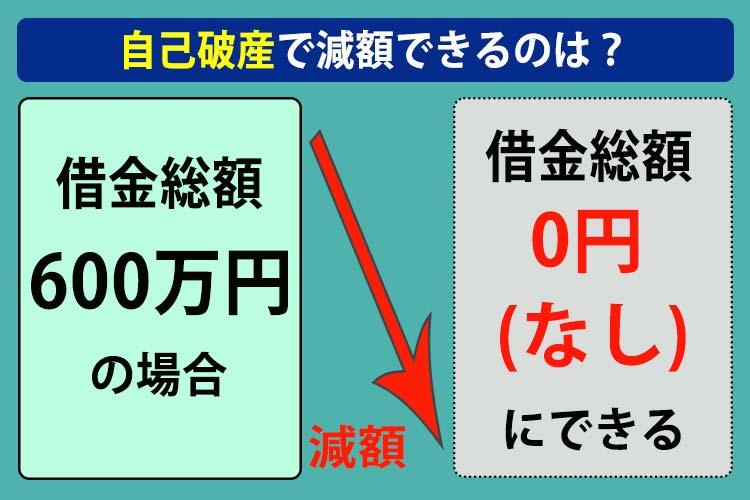

- 自己破産:デメリットは多いが、借金を全額免除できる

- 特定調停:任意整理と似ているが、差し押さえを阻止できる

【個人再生のイメージ】

【自己破産のイメージ】

任意整理以外の、これら3つの方法はすべて「裁判所が関与する」という大きな違いがあります。

他に、任意整理ならではの特長としては、

- 対象の借金を選べる

- 周囲にバレづらい

- 長期間返済の場合、過払い金発生の可能性あり

- 手続きが簡単

- 費用が安い

- 財産を手元に残せる

という点です。

借金の滞納は危険!借金が返せないなら、根本的に借金問題解決できる任意整理などを検討して

任意整理を含めた債務整理などで借金を減らすなどを講じず、借金は滞納を放置すればするほど、状況が悪化していきます。滞納したときの流れやリスクを知っておきましょう。

滞納したときの流れ。放置するほど影響は大きくなっていく

滞納したときの流れは次のとおりです。

| 滞納した期間 | 起こること |

|---|---|

| 返済期日の翌日 | ・遅延損害金の発生 ・借入先から新たに借入することはできなくなる |

| 返済期日の翌日~数日後 | ・電話やメールでの督促 ・ハガキや封書で督促状が届く |

| 2~3ヵ月後 | ・個人信用情報機関に事故情報が登録される(ブラックリストに載る) ・残債を一括で返済するよう請求される |

| 3ヵ月後~ | 裁判所から訴状や支払い督促が届く |

| 無視していると | 強制執行によって財産の差し押さえられる |

返済期日を1日でも過ぎると、遅延損害金が発生します。遅延損害金は年率20.0%と通常の利息より高いことが多く、滞納期間が長引くほど膨らんでいきます。

督促は最初は電話やメールで行われ、無視していると督促状が自宅に届きます。

無視しても督促は何度も繰り返されるので、きちんと対応することが大切です。2~3ヵ月経っても滞納が続いた場合、ブラックリストに載り、残った借金を一括請求されます。

そして、3ヵ月を過ぎると借入先は裁判を起こし法的措置がとられます。

訴状や支払い督促が届いても無視を続けていると、財産の差し押さえが行われます。

ブラックになるのが嫌だから…と任意整理をせずにそのまま借金を放置してしまうと、保証人にも迷惑がかかる上、裁判、そして最終的に差し押さえとなってしまう危険があるので、すぐに借金を減らすなどの行動に進む方が賢明です。

任意整理のメリットとは?任意整理した方がいい人やケースを知ろう!

任意整理した方がいい人はどんな人?どんなケースの借金の場合が任意整理が向いているの?任意整理ならではのメリットから確認していきましょう。

対象の借金を選べる

任意整理ならではのメリットで特に大きいのは、「交渉する相手を選び、借金の一部のみ整理することができる」という点です。整理したくない借金は任意整理の対象から外せば、残したい財産を残せます。

保証人付きの借金は除外して、その他の借金を整理したいという望みをかなえることができます。保証人付きの借金は対象から外すことで、保証人に迷惑はかかりません。

保証人がついた借金を債務整理した場合、請求は保証人のもとに。保証人に迷惑をかける恐れがあります。任意整理なら、こうした借金を除いて手続きを進めることができるのです。

手続きが比較的簡単で、手続き期間も短め

裁判所を介す手続きでは書類の作成や収集に時間や労力がかかりますが、任意整理ではその必要はありません。

弁護士や司法書士に依頼すれば手続きはスムーズで、短期間で完了します。

費用が安い

任意整理は、借金返済の負担を少しでも軽くできる手続きで、比較的安い、期間が短めでできる、手続きが簡単であるという理由で、人気のある債務整理の手続きだとも言われています。

しかし、任意整理で借金減額したくても、「お金がないからできない…」と諦めてしまう方もいるようです。

でも払えない借金は何か策を講じないと、利息がかかリ続けるため日に日に増えていくばかりです。

もし返済できず滞納してしまっているという場合は、一般的な利息よりも利率の高い「遅延損害金」が払えなくなった日から発生するため、さらに借金はどんどん増えてしまいます。

裁判所を介さないため、任意整理は裁判所費用がかからないため、個人再生や自己破産に比べると費用は安いと言われています。

| 任意整理 | 個人再生 | 自己破産 | |

|---|---|---|---|

| 裁判所費用 | なし | 20万円~ | 5~20万円程度 |

| 弁護士費用 | 5~15万円程度 | 50~60万円程度 | 20~50万円程度 |

| 費用合計 | 5~15万円程度 | 70~80万円程度 | 30~70万円程度 |

裁判所に支払う費用は必要ないため、債務整理の中では最も費用が安いです。

必要な費用は、債権者1社あたり5~15万円程度(弁護士や司法書士への減額報酬(10~20%)含む)のみです。詳細は後述します。

これらは任意整理ならではのメリットであり、他の債務整理に比べて利用者が多い理由でもあります。

過払い金が発生している場合、単純に借金を減額するだけではなく、現金として手元に返ってくる可能性も。もちろんこの場合も、「任意整理した方がいい」ケースに当てはまります。

いずれにしても、自分だけでする方がいいのかしない方がいいのかを判断すると、結果として「損」をしてしまう可能性があります。弁護士や司法書士といった専門家に相談してみて、自分の借金に向いている方法を知ることが大事です。

借金が減らせるのかどうかは、無料の 借金減額診断を利用すれば、減らせる可能性やいくら減らせるか、過払い金が発生しているのかを確認できます!

任意整理で借金減額って実はやばくないの?デメリットは?

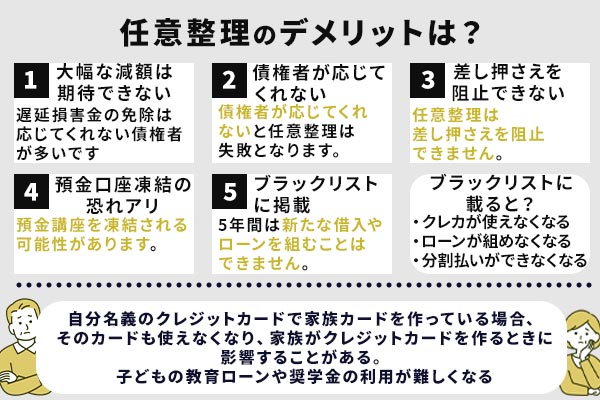

任意整理には多くのメリットがある一方で、次のようなデメリットがあります。

- 大幅な減額は期待できない

- 債権者が応じてくれないことがある

- 差し押さえを阻止できない

- 個人の信用情報に事故情報が記載される(ブラック)

任意整理に限らず債務整理全般のデメリットといえるのが、「個人の信用情報に一定期間情報が記載されてしまう=ブラックリストに載る」ことです。

借金問題で困っていて「任意整理できる人の条件」に当てはまっていても、実際には「任意整理しない方がいい」と判断されたり、「任意整理しなければよかった」と後悔してしまうるケースもあります。

「借金を減額できるのに、なぜ?」と思いがちですが、上記のようなデメリットがあるため、任意整理をする前には慎重に判断する必要があります。

任意整理をするとどうなるのか?任意整理で自分が思っているような減額ができるのか?任意整理した後の生活への影響は支障ないか?などを確認しましょう。

任意整理をすると大半の場合、借金を減額して返済負担を軽くできますが、状況によっては任意整理をしても効果がないケースもあります。

デメリット① 借金減額効果が低く、大幅な減額は期待できない

任意整理の特徴は、債権者と債務者が直接交渉して借金を整理すること。

裁判所を通して行う個人再生や自己破産よりも手軽な一方で、借金減額効果が低いという特徴があります。

| 任意整理 | 借金の将来利息のみカットされ、元金は減らない (※過払い金が発生していない場合) |

|---|---|

| 個人再生 | 借金の元金が5分の1~10分の1にまで減額される |

| 自己破産 | すべての借金がチャラになる |

任意整理で減額されるのは、

- 将来利息:完済までにかかる利息の総額

- 遅延損害金:返済が遅れたことに対するペナルティ

の2つで、元金は減らせません。

任意整理では基本的に将来利息はカットできますが、遅延損害金の免除には応じてくれない債権者が多いのが現実です。

交渉次第でそれなりに減額されることもありますが、将来利息をすべてカットしてもらえない場合もあり、大幅な減額は難しいことがほとんどです。「任意整理したのに思っていたよりも減額できなかった」と感じる人がいるのも事実です。

また、自己破産のように支払いが免除されることはなく、3~5年の期間で毎月決められた額を計画どおり返済していかなくてはいけません。

任意整理は元金を減額したり支払いを免除したりはできないので、借金を減額というよりは、月々の返済負担を軽くする手続きだと思っておいた方がよいでしょう。

例えば、年利15.0%で借りた借金が100万円あり、毎月2万円ずつ返済している場合、任意整理によって50万円以上の将来利息をカットできる可能性があります。

ただし、「100万円」という元金が減るわけではなく、毎月2~3万円を返済し、3~5年で完済するよう求められます。

また、発生する利息が少ない場合、任意整理の「デメリット」の方が大きくなってしまう恐れがあります。

- カットされた借金額以上に、弁護士・司法書士報酬がかかってしまう

- ごくわずかなメリットのために、ブラックリストに登録されてしまう

任意整理した人の中には、「想像以上に費用がかかった」と後悔している人も多いです。任意整理の相場は1社あたり4~5万円ですが、法律事務所によって費用には差があるので、事前に確認しておくとよいでしょう。

また、ブラックリストに登録されることによって新たな借り入れができなくなったりローンが組めなくなったりします。これから住宅ローンを組む予定があるなど生活に影響が出る場合などは任意整理しない方がよいでしょう。

債務整理の目的は、借金を減らすことです。その他の方法を選んだ方が高い効果を期待できることから、「任意整理しない方がいい」と言われることもあるようです。

デメリット② 業者(債権者)が任意整理に応じてくれないことがある

いくら任意整理を希望しても債権者が応じてくれないと手続きを進めることはできず、任意整理は失敗となります。

債権者が任意整理に応じてくれないケースとして、

- 会社の方針で交渉に応じない

- 借入してから一度も返済していない

- 2回目の任意整理

などがあります。

テレビCMを放映しているような大手消費者金融は任意整理に応じてくれる傾向にありますが、小規模の業者は応じないか、応じてくれたとしても厳しい条件を出してくることが多いです。

応じてくれない業者を相手にする場合、反対に、一括返済を求められてしまう恐れがあります。リスクを避けるためにも、「しない方がいい」と考える人もいます。

借入してから一度も返済していない場合や、任意整理が2回目となる場合も応じてくれないでしょう。計画通り返済できなかったことで、債権者は債務者に対する信頼をなくしているからです。

デメリット③ 差し押さえを阻止できない

借金を滞納してしまった場合、債権者は最終手段として「強制執行による差し押さえ」を行うことがあります。

借金を滞納したからといっていきなり差し押さえられるわけではなく、差し押さえに至るまでには、督促の電話やハガキが届く、返済を一括請求されるなどの段階があります。

自己破産や個人再生、特定調停では、裁判官が許可を出せば差し押さえを阻止できますが、任意整理は唯一差し押さえを阻止することができません。

デメリット④ 銀行系カードローンの場合、預金口座凍結の恐れあり!

あなたの借金は、預金銀行のカードローンではありませんか?もしそうである場合、任意整理をすると、預金講座を凍結される可能性があります。

預金を回収にあてるためです。解除まで2~3ヶ月くらいかかる可能性も。

- 給与振込

- 現金引き出し

- 自動引き落とし(公共料金など)

これらができなくなると、生活にかなりの影響が出ます。

絶対に口座凍結されてしまう…という訳ではないですが、もし凍結されてしまうと大変です!

でも、任意整理の実績豊富な弁護士や司法書士に依頼すれば、口座凍結された事例をもとに任意整理の手続きを進めても良いか?の判断をしてもらえるので安心です!

もし可能性がある場合は、その銀行は外して他の借金を任意整理するなどの対応が必要になります。

続いて、5つ目のデメリットであるブラックリストへの掲載については、その後の生活にも大きく関わってくるため、詳しくみていきましょう。

デメリット⑤ ブラックリストに掲載…載るとどうなる?載らないケースはある?

任意整理に限らず、債務整理手続きをすると避けられないのは、「ブラックリストに載ること」です。

個人信用情報機関とは?何年間登録される?

個人信用情報機関には次の3つがあり、借入先によって登録される機関が異なります。

- CIC(株式会社シー・アイ・シー):クレジットカード会社が加盟している

- JICC(株式会社日本信用情報機構):消費者金融が加盟している

- KSC(全国銀行協会):銀行や信用金庫などが加盟している

任意整理の場合、ブラックの期間は「約5年間」。各種信用情報機関によって取扱いに違いはありますが、3つとも5年間は登録され続け、その間はブラック扱いです。新たな借入やローンを組むことはできません。

信用情報機関に登録されている間はクレジットカードやローンが利用できなくなるなどのデメリットが発生します。(他にもあるので後述します)

信用情報機関に登録された時点で、新たな借入やクレジットカードの審査が通らなくなるため、作成はできなくなるので注意しておきましょう。審査甘いクレジットカードと言われているものがあるようですが、基本的には作成も利用もできなくなると思っておいてください。

実際に抹消されたかどうかは各信用情報機関に「情報開示請求」をして確認した方が確実です。もし抹消される前にローンを組もうとすると、審査に通らないばかりか、「審査に通らなかった」という情報が載ってしまいます…。

また、信用情報機関への登録が抹消されても、金融機関には事故情報が残り、「社内ブラック」となっている可能性が高いです。

社内ブラックの期間は金融機関によって異なり、永久的に事故情報が残っている可能性もあります。何年か経過していても任意整理した金融機関を再び利用するのはやめておいた方がよいでしょう。

ブラックリストに載ることで発生するデメリット

個人信用情報機関に登録されている間は、

- クレジットカードが使えなくなる

- ローンが組めなくなる

- 分割払いができなくなる

- 新たな借入ができなくなる

- 保証人になれない

- 賃貸の契約時に審査に通らない

といったデメリットが発生します。

- クレジットカードが使えなくなる

- 現在持っているクレジットカードは強制解約となり、使えなくなります。新規作成も、審査に落ちてしまうためできなくなります。クレジット機能付きETCも使えなくなるので、日常的に高速道路を使う人は不都合が生じるでしょう。

- ローンが組めなくなる

- 住宅ローンや自動車ローン、教育ローンなど、ローンもすべて組めなくなります。お金を借りるという点ではローンも借金の一種であり、返済能力があるかどうかが審査されるため、落ちてしまいます。

- 分割払いができなくなる

- 分割払いも利用できなくなるため、携帯電話やスマホの機種代なども一括で支払う必要があります。分割払いもローンのひとつなので、利用の際には個人信用情報機関を通じて審査が行われるからです。

- 新たな借入ができなくなる

- 消費者金融や銀行などから新たな借入もできなくなります。ブラックリストに載っていても借入できるところは、違法業者である「闇金」の可能性が高いので絶対に借りてはいけません。

- 連帯保証人や保証人になれない

- 家族や他人が借金をしても連帯保証人や保証人になれません。子どもの奨学金においてもなれないので、配偶者またはほかの親族に保証人になってもらうなどの対処が必要です。

- 賃貸の契約時に審査に通らない

- 賃貸の契約時には家賃を滞納するのではないかという理由から、審査に通りにくくなります。契約するならごく少数ですが保証会社を通さない物件を選びましょう。

特に、クレジットカードが使えないことに不便を感じる人は多いでしょう。

ETCに関しては、事前にデポジット(保証金)を支払う必要はありますが、ETCパーソナルカードなら使えます。法人向けには、ETCコーポレートカードや法人ETCカードなどがあるので、ブラックの期間はこれらで代用することも可能性です。

どうしてもローンを組みたい場合は、配偶者あるいは成人した子供の名義で組むことになるでしょう。

滞納したときだけでなく、任意整理をしてもブラックリストには載ります。ブラックリストに載るのが嫌だから…と任意整理を躊躇している方もいるかもしれませんが、滞納する方が影響は大きいです。

ブラックに載らないケースは、過払い金請求で完済できた場合!

債務整理をするとブラックリストに載ると前述しましたが、過払い金請求に関しては載らないケースがあります。

任意整理と同時に過払い金請求をして、完済できた場合はブラック扱いされません。

以前は過払い金請求でブラックリストに載っていましたが、2010年に廃止されました。そのため、

- 2010年より前に過払い金請求をした

- 過払い金請求をしたけれど完済できず借金が残った

というケースではブラックリストに載りますが、現在では過払い金請求をして借金がなくなった場合には載ることはありません。

返済中の借金を過払い金で完済できた場合、またはすでに完済していた借金を過払い金請求した場合もブラックリストには載らないので、これらのケースならデメリットはないと言えるでしょう。

ただし、任意整理をしたことになりブラック状態になっても、過払い金が発生していれば借金は減額でき、負担は確実に軽くなります。過払い金に心当たりのある人は、デメリットよりメリットに注目し、まずは診断を受けてみましょう。

過払い金については、借金減額診断で発生しているかの目安を知ることができます。

ブラックリストに載ると様々な影響は出ますが、苦しい状況の借金が残っている場合はブラックリストに載っても債務整理によって早期に解決することをおすすめします!

借金滞納が続いた場合もブラック入りしますし、借金を重ねて多重債務に陥ってしまった…となってしまう前に、手を打っておく方が賢明です。

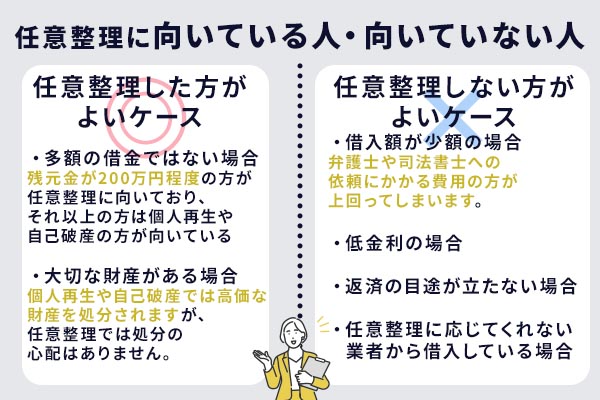

任意整理のデメリットを踏まえてチェック!任意整理しない方がよいケース

任意整理のデメリットをまとめると…

このような任意整理のデメリットから、任意整理をしても効果が得られない可能性があるのは次のようなケースです。

- 借入額が少額の場合

- 低金利の業者から借入をしている場合

- 返済の目途が立たない場合

- 任意整理に応じてくれない業者から借入している場合

- 借入額が少額の場合

- 借入額が多額の場合も任意整理には向いていませんが、少ない場合も不向きです。借入額が少ないと利息も少なく、弁護士や司法書士への依頼にかかる費用の方が上回ってしまうことがあり、任意整理する意味がなくなります。

- 低金利の場合

- 住宅ローンやカーローンなど、低金利のものも任意整理には不向きです。カードローンの金利はだいたい15%ほどですが、住宅ローンは0.5~1%、カーローンは2%ほどなので、任意整理をしても減額効果が低いです。

- 返済の目途が立たない場合

- 任意整理では決められた額を毎月返済していく必要があるため、それに応じた収入があることが条件となります。3~5年(毎月36~60回)に分割して返済できる程度の収入がなければ、任意整理をしても解決できないということです。

- 任意整理に応じてくれない業者から借入している場合

- 大抵の債権者は任意整理に応じてくれますが、中には非協力的な業者もいます。借入期間が短かったり、業績が悪かったりすると、応じてくれないことがあり、任意整理以外の方法で解決せざるを得ない場合があります。

また、個人事業主で、事業資金を自分名義で借入している場合は、ブラックリストに載ることで今後の借入ができなくなります。事業を続けられなくなるリスクがあるので、債務整理は慎重に行う必要があります。

費用倒れが心配な方は、任意整理にかかる費用と将来利息を計算し、シミュレーションしてみましょう。

将来利息は完済までの利息の総額なので、借金額×金利÷365(日)×返済日数で計算できます。シミュレーションサイトを利用すると手早く計算できます。

他の手段:借り換えやおまとめローンで利息を減らすことが可能な方

利息を減らす方法として、他社への借り換えとおまとめローンがあります。

借り換えは、今借入している業者よりも金利の低い業者から借りなおすことで利息を減らす方法です。

おまとめローンは、複数の業者から借入している場合に、まとめて1つの別の業者から借入することで利息を減らす方法です。

ただし、借り換えもおまとめローンも審査があり、すべての方に効果があるとは言い切れません。中には返済期間が延びて返済の総額が増えてしまう方もいるので、しっかりとシミュレーションして判断してください。

「任意整理しない方がいい人」は具体的にどんな人?

「任意整理した方がいい」「しない方がいい」を判断するためには、さまざまな条件が関連してきます。

自分はどちらかよくわからない…という方に向けて、任意整理しない方がいい人の条件を具体的に紹介します。

生活の見直しによって、返済を続けられる可能性がある人

任意整理によって借金が減るのは魅力的。しかしその反面、

- ブラックリストに登録されるため、一定期間ローンが組めない

- クレジットカードの利用や新規発行ができない

といったデメリットがあります。

収支の見直しや生活全体の工夫で、任意整理しなくても完済できる可能性がある人は、まずはそちらを選択するのがおすすめです。

- 副業などでお金を稼ぐ

- 携帯電話の契約を格安プランへと変更する

- 不要物を売却して返済金に充てる

これらの工夫を取り入れてみてください。

近々ローンを組む予定がある人

先ほどもお伝えしたとおり、任意整理でブラックリストに登録されれば、新たなローンを組むことは難しくなります。

近い将来、ローンを組みたいと思っている人は、債務整理以外の方法で問題解決を目指した方が良いでしょう。

- 住宅ローン

- カーローン

- 教育ローン

- スマートフォンの月賦払い

ローンの中には、生活と密接に関わっているものが多いので、慎重に検討する必要があるでしょう。子どもの進学で教育ローンを利用したいと考えている人は家族にも影響が出るので、事前にしっかりと相談しておくことが望ましいです。

家族からの援助が受けられる可能性がある人

自身の生活が苦しくても、家族から援助が受けられるのであれば、そちらを頼るのがおすすめです。ブラックリスト入りを避けられるからです。

苦しい期間が一時的だと思われる人

たとえ借金の返済が苦しくても、あくまで一時的な状況と思われる場合、任意整理しなくても乗り越えられる可能性があります。

いきなり任意整理の手続きをとるのではなく、まずは借入先に相談してみましょう。返済日や返済額の調整に応じてもらえる可能性があります。

銀行系のカードローンを利用している人

銀行系のカードローンで任意整理をする場合、銀行側が債権回収のため、預金口座を凍結するケースがあります。

もし、凍結された口座が生活に密接に関わっているメイン口座だとしたら、ただちに以下のような影響が出てしまうでしょう。

- 給料の振込ができない

- 生活費が引き出せない

- 各種支払いの自動引き落としが行われない

口座が凍結される期間は、約2~3ヶ月。また任意整理によって、本当に口座を凍結するかどうかは、利用先の銀行によっても異なります。

住宅ローンや車のローンの支払いで困っている人

住宅ローンやカーローンといった目的別ローンは、審査が厳しく、使途が限られているため、非常に低い金利で提供されています。

住宅ローンやカーローンのほか、奨学金や教育ローンも低金利なものが多く見られます。返済が厳しくなった場合、任意整理以外の方法を検討した方が良いでしょう。

勤務先からの借金を整理したい人

勤務先でお金を借りている場合も、金利が低く、任意整理によるメリットがほとんどないと考えられます。

また、任意整理の事実を職場に隠し通すことは不可能になってしまいます。なんとか支払い続けられないか、検討するのがおすすめです。

任意整理しても完済できる見込みがない人

任意整理した場合、将来利息をカットした元金のみを、整理後3~5年で分割して支払っていくことになります。

「たとえ元金のみでも、完済は難しい…」という場合、そもそも任意整理をする意味がありません。任意整理ではなく、自己破産や個人再生を検討しましょう。

債権者から、すでに強制執行の準備をされている人

借金問題で困っている場合、すでに業者側が、強制執行の準備に入っているケースもあります。この場合、任意整理によって差し押さえを回避するのは難しいでしょう。

自己破産や個人再生であれば、強制執行を止める効果がありますから、任意整理よりもそちらを検討するのがおすすめです。

消滅時効を迎えている可能性がある人

借金には時効があり、すでに時効が成立していれば、元金を含め借金を返済する必要はありません。

消滅時効を迎えている可能性がある人が、任意整理の手続きをすると、「本来であれば返済しなくても良かった借金に、返済義務が生じる」ということに。

ただし借金の時効の考え方には、難しい点も多いもの。自分で勝手に判断するのではなく、専門家に相談し、手続きを進めていくのがベストです。

任意整理をすると、クレジットカードや保証人になれない問題など間接的に家族に影響が…

任意整理は他の債務整理に比べて家族への影響が少ない方法ですが、ブラックリストに載ることによって、直接的ではないですが家族にも次のような影響は出ます。

- 自分名義のクレジットカードで家族カードを作っている場合、そのカードも使えなくなる

- 家族がクレジットカードを作るときに影響することがある

- 子どもの教育ローンや奨学金の利用が難しくなる

家族カードは名義人の信用情報に影響されるため、本人のカードが使えなくなると家族カードも同様に使えなくなります。

しかし、家族なら誰でもカードが作れるわけではなく、専業主婦(主夫)の配偶者や未成年の子供(学生)などは、審査に落ちてしまいます。カードを作る本人に収入がない場合、配偶者や親の信用情報を確認されるからです。

また、奨学金を利用するなら信用情報に傷のない身内に保証人になってもらうなど、進学前の子どものいる家庭は、任意整理するにあたって慎重に検討する必要があるでしょう。

教育ローンを利用したくても審査に通らないため利用できません。家族にバレずに任意整理したいという方も多いですが、進学費用の工面に関しては、事前に家族と話し合っておきましょう。

信用情報機関へまだ登録さているか解除されているかは開示請求を行って確認できます。任意整理後にクレジットカードやローンを利用する場合は、5~10年経過した頃に「解除されたこと」をしっかりと確認してからにしましょう。

任意整理すると住宅ローンにはどんな影響が出る?

既に住宅ローンを組んでいる場合、任意整理をしても対象から外せば住宅ローンは除外して借金を整理することができるので、影響が出ることはないです。

しかし、任意整理中に住宅ローンを組むことはできず、任意整理後も完済してから約5~10年はローンを組めません。

これからマイホームを建てたりマンションを購入したり、住宅ローンを組む計画のある人は、先に住宅ローンを組んでから任意整理するのがよいでしょう。

任意整理したばかりだけれどすぐに住宅ローンを組みたいという場合は、本人の名義では組めませんが、家族の名義で組むことはできます。

また、任意整理をした業者の関連会社で住宅ローンを組むのは避けた方がよいです。例えば、アコムは三菱UFJ銀行の、プロミスと三井住友銀行の保証会社であり、関連会社です。

関連会社同士、社内で顧客データを共有している場合、「社内ブラック」となって審査に落ちてしまうからです。金融機関はたくさんあるので、任意整理した業者と関連のないところで組むようにしましょう。

任意整理は誰でもできるわけではない!任意整理ができる条件

任意整理のデメリットもわかったし、任意整理で借金減額して今の借金問題から抜け出そう!と思った方、実は任意整理は誰でも利用できるわけではなく、利用するにはいくつか条件があります。

次の3つは必須条件といえるべきポイントです。

- 返済意思があるか

- 安定した収入があり、3~5年で完済できるか

- 貸金業者側が交渉に応じてくれるか

任意整理は債権者と和解したら終わりではなく、和解が成立してから減額された借金を計画的に返済していかなければなりません。

安定した収入が得られなかったり完済の目途が立たなかったりする場合は、任意整理以外の他の債務整理手続きで解決せざるを得ないケースもあります。

また、返済能力が十分にあっても、返済意思がなければ、業者側は交渉に応じません。

裁判所を通さない任意整理に応じるかどうかは、金融業者側の自由なのです。「債務者に返済する意思が見られない」と判断されれば、任意整理で和解することは、非常に難しくなります。

任意整理が失敗に終わることもある!失敗例を紹介

債権者が応じない以外に任意整理の失敗例として、自分で手続きした場合に交渉が上手くいかないケースがあります。

また、和解に至ったのにその後の返済を続けられなかった場合も任意整理は失敗です。

任意整理では減額された借金を返済計画に沿って3~5年で返済していかなくてはいけません。2ヵ月以上滞納してしまうと債権者から一括請求を求められるなど、通常の借金と同じように督促されます。

任意整理の流れは?専門家に依頼すれば督促がすぐにSTOPする!

任意整理はどのような流れで行うのか、流れを簡単に説明します。自分でも手続きはできますが複雑なので弁護士や司法書士に依頼するのが一般的です。

まずは、任意整理で借金が減額できるかどうかの目安を知るところから始めてみましょう。

無料の、借金減額シミュレーターを利用すれば、減らせる可能性やいくら減らせるかを確認できます!

そして、その結果をもとに法律事務所へ相談して進めていきます。

相談をすると、任意整理は次のような流れで進みます。

- 弁護士や司法書士と委任契約

- 債権者へ受任通知の発送(この時点で取り立てや督促がSTOP)、取引履歴の開示請求

- 上限金利に基づいて引き直し計算(過払い金があれば返還請求)

- 債権者との交渉開始

- 和解案を作成して債権者へ提示、和解交渉

- 和解成立、返済開始

簡単にまとめたものがコチラ。

- 借金の状況を確認する

- 元金から過払い金過払い金を差し引く(※発生している場合のみ)

- 将来利息をカットする

- 返済期間を新たに3~5年に設定し、返済したいという内容を交渉する

過払い金とは、過去の返済で貸金業者に払い過ぎていた利息のこと。実際に過払い金が発生しているかどうかは、個々の状況によって異なります。

相談から和解成立までにかかる期間はだいたい3~6ヶ月です。

弁護士や司法書士がほとんどすべての作業を代理でやってくれるため、依頼者は法律事務所に1~2回足を運んで面談したり、指示された場合に書類を作成したりするだけです。

任意整理で債権者にお願いすることは?専門家に依頼するのがおすすめな理由は?

債権者との交渉では具体的にどのようなことをお願いするのでしょうか。債権者に依頼するのは以下の5つです。

- 毎月の返済額を軽減してほしい

- 法外な利息を請求しないでほしい

- 借金をゼロにしてほしい(過去に払った法外な利息で完済できている場合)

- 過払い金を返還してほしい

- 取り立てをストップしてほしい

借金問題を抱えている方の中には、法外な利息を請求されていることが原因で返済できなくなっている方もいます。

「銀行カードローン」や「消費者金融カードローン」なら、利息の上限は法律で決められた範囲内ですが、他の貸金業者から借りている場合、違法な利息を請求されていないか確認が必要です。

過去に払い過ぎた利息で借金を完済できているケースもあり、その場合は借金をゼロにできたり、過払い金を請求したりすることができます。

また、借金を滞納している場合、催促の電話や取り立てに精神的な苦痛を感じる方が多いですが、任意整理を弁護士や司法書士に依頼した時点で、債権者からの取り立てはストップするので安心してください。

任意整理した方がいいのかどうか…判断は難しい!相談先は?

世の中には、任意整理した方がいい人もいれば、しない方がいい人もいます。素人の立場で判断に迷うのは当たり前のこと。ぜひ一度、借金問題に強い弁護士や司法書士に相談してみてください。

過去にさまざまな借金問題を扱ってきた弁護士・司法書士であれば、

- 任意整理は可能なのか?

- 任意整理でどの程度のメリットが生じるのか?

- 借入先は任意整理の交渉に応じてくれるのか?

- 任意整理によって銀行口座が凍結される可能性があるのか?

- 任意整理以外の債務整理を選んだ方がいいのか?

このような疑問を明らかにした上で、最適な債務整理方法についてアドバイスしてくれるでしょう。

正式に契約すれば、報酬を支払う必要はありますが、過払い金の有無の確認や金額の確定、業者側との交渉まで、すべてを一括でお願いできます。

すでに返済が滞っていて、督促を受けている場合でも、弁護士や司法書士が受任通知を送った段階でストップさせられます。

任意整理の相談でおすすめの弁護士事務所5つ

任意整理の相談先で困ったときは、以下の5つの事務所をチェックしてみてください。どこも実績豊富な弁護士事務所です。

- 司法書士法人 渋谷法務総合事務所

- 弁護士法人・響

- 天音総合法律事務所

- ベリーベスト法律事務所

- みつ葉グループ

- サンク総合法律事務所

任意整理は借金を整理するための方法ですが、「しない方がいい」と言われると、悩んでしまう方も多いのではないでしょうか。

本当に任意整理した方がいいのか、それともしない方がいいのかは、それぞれが抱える事情や借金の状況によって異なります。判断に迷ったときは、安易に自己決定するのではなく、専門家に相談しましょう。

債務整理で失敗しないためにも、まずは一度相談に訪れてみてくださいね。借金相談や債務整理の相談が無料という事務所も多いです。

任意整理はいくらくらいかかる?費用相場や内訳。1社あたり5~15万円が目安

任意整理は自分でも手続きできますが失敗するリスクが伴うため、弁護士や司法書士に依頼するのが一般的です。

任意整理を含む債務整理は、借金救済制度とも言われています。法的手続きを取る方法もあるため、専門家に依頼する方がスムーズで、交渉力も必要なので費用はかかりますが、失敗せずに手続きできる可能性が高まります。

弁護士や司法書士に依頼すると、以下のような「専門家費用」がかかります。

- 相談料:法律相談を行う際に必要な費用

- 着手金:任意整理を依頼する際に発生する費用

- 解決報酬金:案件が成功した際に発生する費用

- 減額報酬金:減額に成功した際に発生する費用

- 実費:事件の処理にあたって実際にかかる経費

それぞれの費用を詳しく見ていきましょう。

任意整理の相談料の目安は0~1万円。無料相談を利用するのがおすすめ

専門家に相談するには、30分5,000円や1時間1万円などの費用がかかります。

しかし、借金に関する相談は無料で行っている事務所が多いので、費用節約のためには無料相談を利用するのがよいでしょう。

弁護士の着手金の相場は?1社あたり2~5万円。無料の事務所もある

着手金は任意整理の交渉結果に関わらず、専門家に依頼した時点で発生する費用です。2~5万円が相場で、1社ごとにかかってくるため、10~20万円前後になることが多いです。

任意整理の解決報酬金の相場は1社あたり2万円以下が原則

報酬金は日本弁護士連合会や日本司法書士連合会によって一定の基準が定められており、解決報酬金は1社あたり2万円以下が原則となっています。

任意整理の減額報酬金の相場は税込11%。過払金報酬が必要なケースも

減額報酬金は、債権者が提示してきた支払い金額から交渉によって借金を減額できた場合に必要となる費用です。

任意整理では主に将来利息のカットによって返済の負担を軽減できますが、将来利息がカットされただけでは減額報酬は発生しません。

日本弁護士連合会や日本司法書士連合会で定められている減額報酬の上限は、借金額の10%(税込11%)で、多くの事務所が減額報酬を税込11%にしています。

減額報酬を無料にしている事務所もありますが、実際任意整理で元金までカットできることは少ないです。

任意整理で元金をカットできるのは過払い金が発生しているときであり、確率的には低いのが現状です。

- 2007年以前に消費者金融や信販会社から借入していた

- 出資法の上限金利である年29.2%に近い利率で借入していた

- 最後の取引日から10年経過していない

これらの条件を満たす方は過払い金が発生している可能性が高いです。

過払い金請求は最後の取引から10年経過すると時効になってしまうので、早めに行うことが重要です。過払い金請求を行い、過払い金を回収できた場合は過払金報酬を支払う必要があります。

任意整理の実費の相場は数千円。交通費や郵便切手代などが含まれる

実費には、郵便切手や印紙代、交通費や宿泊費、事務関係費等が含まれます。相場は5,000円程度です。

任意整理には今まで述べてきたような費用がかかり、1社あたり5~15万円が必要です。1社ごとに費用が発生するので、債権者数が多いほど費用は高くなる仕組みで、交渉の結果や減額できた額によっても費用は変わります。

任意整理の費用を安くする方法はある!費用がかかるからと諦めないでOK!

任意整理は個人再生や自己破産に比べれば費用は安いですが、債権者数が多いと数十万円というお金が必要となります。費用を抑える方法を3つ紹介します。

1つの事務所だけを見ず、他の事務所と相見積もりをとる

1ヵ所の事務所だけに相談しても、費用が本当に適切なのか判断するのは難しいです。他の事務所に依頼していればもっと安く手続きできた…と後悔しないためには、いくつかの事務所に相談に行き、相見積もりをとるのがおすすめです。

料金体系や報酬制度は事務所ごとに違うので、相見積もりをとるときは「総額」を見て判断することが大切です。

1社あたり140万円以下の借金なら司法書士に依頼する

任意整理は弁護士と司法書士の両方に依頼することができ、費用は司法書士の方が安いケースが多いです。

しかし、弁護士と司法書士には業務範囲に次のような違いがあります。

- 司法書士が扱えるのは1社あたり140万円以下の借金に限られる

- 司法書士は個人再生や自己破産では代理人なれない

1社あたり140万円以下の借金で任意整理を依頼するなら、司法書士に依頼した方が費用は抑えられるでしょう。

個人再生や自己破産は司法書士に依頼した場合、書類作成はお任せできますが、裁判所の手続きで代理人になってもらうことができないので、裁判所とのやり取りをすべて自分で行わなくてはいけません。

法テラス(日本司法支援センター)を利用する

要件を満たした方しか利用できませんが、法テラスを利用して任意整理すれば費用は抑えられます。法テラスでは減額報酬が発生せず、相場より安く任意整理することができます。

過払い金が発生していた場合は別途が必要ですが、基本的には着手金と実費のみで、金額は以下のとおりです。

| 債権者数 | 着手金 | 実費 |

|---|---|---|

| 1社 | 33,000円 | 10,000円 |

| 2社 | 49,500円 | 15,000円 |

| 3社 | 66,000円 | 20,000円 |

| 4社 | 88,000円 | 20,000円 |

| 5社 | 110,000円 | 25,000円 |

| 6~10社 | 154,000円 | 25,000円 |

| 11~20社 | 176,000円 | 30,000円 |

| 21社以上 | 198,000円 | 35,000円 |

1社のみの場合なら、着手金と実費の合計43,000円で任意整理ができるので、通常5~15万円かかるのと比べれば破格の値段といえるでしょう。

カウンセリング後に任意整理で減額できる場合は弁護士費用が無料に!日本クレジットカウンセリング協会とは?

任意整理の相談や依頼ができるところには、弁護士事務所や司法書士事務所、法テラスのほかに「日本クレジットカウンセリング協会」があります。

借金に関する電話相談は誰でもできますが、以下の要件を満たせばカウンセリングを受けることができます。

- クレジットカードや消費者金融などによる借金であること

- 生活する上で必要な借金であったこと

- 任意整理によって借金を減額したあと返済を続けていけること

- 返済を続けていく意思があること

- 本人がセンターまたは相談室に来所できること

カウンセリング後、任意整理での解決が適していると判断された場合、任意整理を無料で行うことができます。

センターや相談室はすべての都道府県にはなく、全国21ヵ所にあります。遠方の方は交通費がかかってしまうデメリットがありますが、任意整理が無料でできるメリットはかなり大きいので、要件を満たす方にはおすすめです。

その場合、先に自分の場合「任意整理」で借金減額が可能であるかを先に目安としても知っておいて損はありません。

無料相談を実施している弁護士事務所や司法書士事務所に相談をしたり、無料の借金減額診断でシミュレーションを先にしておくことをおすすめします。

>>>専門家の無料借金ミュレーターはこちら任意整理の費用を払えないときはどうする?対処法を紹介

任意整理の費用を安くする方法を紹介しましたが、それでも払えないという場合の対処法を3つ紹介します。

専門家に相談し、分割払いや後払いにしてもらう

弁護士事務所や司法書士事務所の多くは、費用の分割払いや後払いに対応しています。

まとまったお金がなくても分割なら支払えるという方は多いでしょう。一括で払えない方は積極的に分割払いや後払いを利用しましょう。

任意整理の手続き中にお金を積み立てておく

任意整理を専門家に依頼すると債権者である借入先には受任通知が送付されます。受任通知受取後の督促は貸金業法で禁止されているので、借金の返済は一旦ストップします。

返済がストップしている間にお金を積み立てておくとよいでしょう。

法テラスを利用すると任意整理が安くなる!利用できる要件や注意点

法テラスを利用すると任意整理を安く行えるだけでなく、無料法律相談や費用の立て替え制度を利用できる可能性があります。

経済的な要件などを満たせば、にはなるのですが、任意整理にかかる費用を法テラスに立て替えてもらうことができます。

生活保護を受給している方は償還が完全に免除されます。生活保護を受給していなくても、ひとり親家庭の方や高齢者、持病やケガで収入の改善が見込めない方などは、償還が免除または猶予されます。

法テラスの業務や利用できる要件、注意点について解説します。

債務整理と関係のある「民事法律扶助業務」

法テラスはさまざまな業務を行っている公的機関ですが、債務整理に関係があるのは民事法律扶助業務です。

民事法律扶助業務は、経済的に余裕のない方を対象に、無料法律相談や専門家費用の立て替えを行うものです。

法律相談は、弁護士や司法書士との面談や電話での相談が無料でできます。

費用立て替え制度は、任意整理にかかった着手金や実費を法テラスが立て替えてくれるもので、手続きが終わってから分割で返済していきます。

法テラスを利用できる要件は3つ

法テラスを利用できるのは、次の3つの要件を満たした方です。

- 収入や保有資産が一定以下であること

- 勝訴の見込みがあること

- 民事法律扶助の趣旨に適していること

収入要件は家族の人数や住んでいる地域によっても変わりますが、以下のような基準が定められています。

- 単身:18万2,000円以下(20万200円以下)

- 2人家族:25万1,000円以下(27万6,100円以下)

- 3人家族:27万2,000円以下(29万9,200円以下)

- 4人家族:29万9,000円以下(32万8,900円以下)

資産要件には以下のような基準が定められています。

- 単身:180万円以下

- 2人家族:250万円以下

- 3人家族:270万円以下

- 4人家族:300万円以下

勝訴の見込みがあることとは、任意整理の場合、和解が見込めることを意味します。民事法律扶助の趣旨に適していることとは、報復や宣伝を目的としていないことを意味します。

これらの要件を満たしているかどうかの審査にはいくつかの書類が必要です。給与明細や源泉徴収票など資力を証明する書類、世帯全員の住民票のコピー、債務一覧表などを提出しなくてはいけません。

審査は法テラスの地方事務所で行われ、結果が出るのは書類を提出してから約2週間後です。

法テラス利用の際に注意しておきたいこと

法テラスは審査に時間がかかるため、借金を滞納していて借入先からの取り立てに悩んでいる場合などは注意が必要です。

直接専門家に依頼した場合、督促や取り立ては最短即日でストップできますが、法テラスの場合は審査が終わって専門家と契約した後になります。

取り立ては精神的に苦痛ですし、滞納を放置しておくと差し押さえまで進んでしまうため危険です。解決を急いでる場合は法テラスに相談して審査を待つよりも直接専門家に相談して債務整理するのが賢明です。

また、もうひとつ注意しておきたいのは、法テラスでは専門家の指名はできないことです。

ただし、法テラスで任意整理するには、法テラスに直接相談する方法(飛び込み方式)と依頼した専門家を経由して法テラスに相談する方法(持ち込み方式)の2つがあり、持ち込み方式なら担当者を選ぶことができます。

持ち込み方式では、依頼した専門家が法テラスを契約していることが条件となるので、法テラスの利用が可能かどうかホームページなどで確認しておきましょう。

まずは先に自分の借金が「任意整理」で解決することが適していのか?借金をそもそも減らせるのかを先に調べて置くと良いでしょう。

借金減額シミュレーター・借金減額診断を利用すれば、無料で借金減額の可能性を知ることができるためおすすめです。

任意整理はしない方がいい?よくある誤解とは

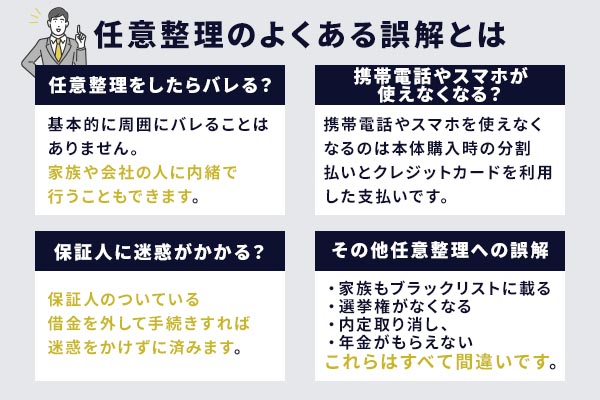

債務整理に対してマイナスイメージを持つ方の中には、「任意整理をしたら周囲にバレる」「任意整理はヤバいからしない方がいいのでは?」などと思っている方が多いようですが、それは誤解です。

こういった誤解があるようです。

任意整理をしたらバレる?

任意整理をしても基本的に周囲にバレることはありません。

自己破産や個人再生では「官報」という国が発行する機関紙に名前や住所が掲載されてしまいますが、任意整理では掲載されることはありません。

裁判所に出頭したり、裁判所から書類が送られてきたりする心配もありません。

バレる可能性として考えられるのは以下のような場合です。

- 弁護士や司法書士から連絡があった場合

- 職場で書類の発行を依頼した場合

- クレジットカードが利用できないことを怪しまれる

弁護士や司法書士はできるだけバレないよう配慮してくれますが、心配な場合は連絡は自分からすると伝えておくとよいでしょう。

任意整理の必要書類として、直近2~3ヶ月の給与明細や源泉徴収票の提出を求められることがありますが、捨ててしまって会社に再発行を依頼する場合は任意整理に必要だということは言わないでおきましょう。

クレジットカードが使えないことも怪しまれないよう気をつけましょう。

携帯電話やスマホが使えなくなる?

任意整理後に、携帯電話やスマホを使えなくなるのでは?と不安を感じるかもしれませんが、できなくなるのは本体を購入したときの「分割払い」と「クレジットカードを利用した支払い」です。

毎月の料金をクレジットカードで支払っている方は、任意整理後はクレジットカードが使えなくなるので支払い方法を変更する必要があります。未納があると強制解約されて使えなくなる可能性があるので、忘れずに手続きしておきましょう。

保証人に絶対に迷惑がかかる?

保証人のついている借金を任意整理した場合、その保証人に請求がいくので迷惑がかかりますが、任意整理は手続きする債権者を選べます。

個人再生や自己破産では債権者を選ぶことはできませんが、任意整理では選べるというメリットがあります。

保証人あるいは連帯保証人のついている借金は対象から外して手続きすれば、迷惑をかけずに済みます。任意整理は保証人に迷惑をかけたくないという方にも向いている手続きです。

世間に広まっている任意整理への誤解

他にも任意整理に対する誤解が世間には広まっています。

- 家族もブラックリストに載る

- 選挙権がなくなる

- 年金がもらえなくなる

- 保険に入れなくなる

- 内定取り消し、採用が白紙になったり解雇されたりする

- 車を没収される

- 戸籍に記載される

- 官報に掲載される

これらはすべて間違いです。

ブラックリストに載るのは任意整理した本人のみなので、家族の信用情報にまで傷がつくということはありません。

ブラックリストに載ったら戸籍にも記載されるのではないかと心配する方もいますが、戸籍に載ることはありません。戸籍は結婚や出生など身分関係を載せるもので、事故情報を載せるところではないからです。

よって、選挙権や年金、保険、パスポートの取得などにも影響することはありません。

また、債務整理すると会社をクビになるのでは?と思っている人も少なくありません。任意整理を理由に解雇されるのは不当解雇として法律で禁じられています。もし解雇を迫られた場合は弁護士に相談しましょう。

任意整理では、車や住宅など、財産を没収される心配もありません。財産が没収されるのは、自己破産のデメリットです。ただし、自動車ローンを組んでいて返済中の場合は、任意整理の対象にしてしまうと没収される可能性はあります。

任意整理の費用に関するQ&A

任意整理の費用について、よくある質問をまとめました。

任意整理は司法書士に依頼すると安いですか?

弁護士に依頼するよりも、司法書士に依頼した方が費用は安いケースが多いです。ただし、司法書士には処理できる案件に制限があります。

1社あたり140万円を超える借金ならば、司法書士に依頼しても対応できない→弁護士に依頼しなおす、となると二度手間になるので、最初から弁護士に依頼した方がスムーズです。

任意整理の費用は借入額によって変動しますか?

変動することもあります。借入額が大きいと減額幅も大きくなるのが一般的なので、費用は高額化する傾向にあります。

無料相談を利用して、いくつかの事務所に見積もりをとるのがおすすめです。

任意整理の費用は分割払いや後払いができますか?

分割払いや後払いに対応している事務所は多いです。

中には着手金の支払いが終わるまで交渉に着手しない事務所もあるので、着手金を一括で支払えない方は、積極的に分割払いを利用しましょう。

任意整理後の生活での注意点

任意整理の手続きが終わり支払いが開始すると、毎月確実に返済していかないといけません。そのためには、家計をしっかりと把握し、やりくりしていくことが重要です。

注意すべき点は、新たな借入ができないからといって、闇金には絶対に手を出さないことです。

また、クレジットカードは使えないため現金で支払うことが多くなりますが、財布に多額の現金を入れると無駄遣いの原因になります。

どうしてもお金が足りない場合は、「緊急小口貸付制度」という公的制度を利用しましょう。市区町村の役所に申し込み、申請が通れば無利子で10万円まで借りられる制度です。

任意整理の相談や依頼におすすめの事務所5選

全国対応の任意整理におすすめの事務所を5つ紹介します。

「弁護士法人 響」は24時間365日体制!相談は何度でも無料

弁護士法人 響は、2013年に設立された比較的新しい事務所ですが、債務整理の相談実績は19万人以上という実績を誇ります。債務整理は得意分野のひとつで、ボタン選択式ですぐに診断できる借金減額シミュレーターもあります。

相談は24時間365日、土日祝日や夜間でも受け付けており、債務整理の相談は何度でも無料でできます。初期費用0円、分割払いにも対応しているので依頼する際も安心です。

料金体系は明確で、公式サイトにも費用が載っています。料金については依頼する前にしっかりと説明があり、万が一追加費用が発生する場合や過払い金請求で利益が見込めないときなども事前に必ず説明があります。

多くの弁護士が所属しており、女性弁護士も複数いるので、男性には相談しにくいという方も相談しやすいでしょう。事務所があるのは東京3ヵ所と大阪、福岡、香川、沖縄ですが、全国からの相談や依頼に対応し、オンライン面談も可能です。

| 事務所名 | 弁護士法人 響 |

|---|---|

| 相談料 | 何度でも無料 |

| 連絡方法 | 電話またはWeb |

| 特徴・強み | 債務整理の相談実績19万人以上、借金減額診断あり、24時間365日相談可能、相談無料、分割払いに対応、明確な料金体系 |

| 任意整理の費用 | 着手金55,000円~(税込)、解決報酬金11,000円~(税込)、減額報酬金 減額分の11%(税込) |

| 所在地 | 【西新宿オフィス】東京都新宿区北新宿2-21-1 新宿フロントタワー14階その他全国各地に6ヵ所の事務所あり |

| 対応時間 | 債務整理の相談は24時365日相談受付 |

| 事務所URL | https://hibiki-law.or.jp/ |

「司法書士法人 渋谷法務総合事務所」は代表司法書士のキャリアが長く安心

司法書士法人 渋谷法務総合事務所は、JR渋谷駅から徒歩7分という行きやすい立地にある司法書士事務所です。

相談しやすい環境づくりを心掛けており、相談者に寄り添った親切丁寧な対応が魅力です。

任意整理をはじめ、過払い金請求、個人再生、自己破産と債務整理に力を入れており、代表を務める司法書士はキャリア35年以上と長く、実績や経験も豊富です。

借金専用相談窓口のフリーダイヤルから気軽に相談できるほかメールでの相談も可能です。また、全国各地で債務整理や過払い金の無料相談会を実施しているので、遠方にお住まいの方は無料相談会を利用してみるとよいでしょう。

| 事務所名 | 司法書士法人 渋谷法務総合事務所 |

|---|---|

| 相談料 | 初回無料 |

| 連絡方法 | 電話またはWeb |

| 特徴・強み | 駅近、ベテランの司法書士が在籍、借金専用相談窓口あり、借金減額診断あり、初回相談無料、無料相談会あり |

| 任意整理の費用 | 公式サイトには記載なし。要相談 |

| 所在地 | 東京都渋谷区東2丁目22-14ロゼ氷川6階 |

| 対応時間 | 土日祝日を除く10:00~18:00(予約をすれば土日祝日の相談も可) |

| 事務所URL | https://www.shibuya-houmu.com/ |

「アヴァンス法務事務所」は女性専用相談窓口があるのが特長。サポート体制も充実

アヴァンス法務事務所には、女性スタッフが対応してくれる、女性専用の相談窓口「アヴァンス・レディース」があるのが特長です。

エステやファッション、美容など女性ならではの借金を抱えてしまった方や、男性には相談しにくいという方も安心して相談できます。相談は何度でも無料です。

また、任意整理は3年または5年、減額された借金の返済が続いていきますが、アヴァンス法務事務所は完済までしっかりとサポートしてくれます。

返済が開始してから万が一返せなくなった場合でも、債務整理の経験豊富な専門家が再和解を試みたり、個人再生や自己破産に方針を変えたりして最善の解決策を見つけてくれます。

返済の管理を代行してくれるサービスや、債務整理の進捗状況を24時間いつでもスマホなどで確認できるサービスもあるので、利用すると便利です。

| 事務所名 | アヴァンス法務事務所 |

|---|---|

| 相談料 | 何度でも無料 |

| 連絡方法 | 電話またはWeb |

| 特徴・強み | 女性専用窓口あり、相談は何度でも無料、完済までしっかりサポート、返済管理代行サービスあり、債務整理の進捗状況確認サービスあり |

| 任意整理の費用 | 1社あたり着手金11,000円~(税込)、解決報奨金11,000円(税込)、減額報酬金 減額分の11%(税込) |

| 所在地 | 大阪市中央区北浜2丁目2-22 北浜中央ビル3F |

| 対応時間 | 平日9:30~21:00、土日祝10:00~18:00 |

| 事務所URL | https://avance-jud.jp/ |

「サンク総合法律事務所」は債務整理の相談実績や解決実績が豊富

サンク総合法律事務所は債務整理に注力しており、24時間365日体制の借金専用相談窓口があります。債務整理の相談実績は月に600件以上という多さで、解決実績も豊富です。

相談は何度でも無料、初期費用0円で依頼でき、完済過払い金請求の場合は着手金無料です。

また、任意整理を家族に内緒で手続きしたいという方も多いでしょう。サンク総合法律事務所は家族にバレないよう配慮してくれます。電話はあらかじめ時間を決めてかけてもらう、郵便物は無記名発送や局留め発送してもらうなどが可能です。

依頼すると受任通知をすぐに発送してくれるので、最短即日で督促が止まります。事務所は駅から近くアクセス良好で、女性弁護士も複数所属しているので、気軽に相談してみましょう。

| 事務所名 | サンク総合法律事務所 |

|---|---|

| 相談料 | 何度でも無料 |

| 連絡方法 | 電話またはWeb |

| 特徴・強み | 借金専用相談窓口あり、債務整理の月間相談実績600件以上、相談は何度でも無料、初期費用0円、家族にバレないよう配慮、駅近、女性弁護士所属 |

| 任意整理の費用 | 公式サイトに記載なし。要相談 |

| 所在地 | 東京都中央区八丁堀4-2-2 UUR京橋イーストビル2階 |

| 対応時間 | 9:30~18:30、定休日は土日祝日(応相談) |

| 事務所URL | https://thank-law.jp/ |

「弁護士法人 ユア・エース(旧;天音総合法律事務所)」は顧客満足最優先で、依頼者に寄り添ってくれる

弁護士法人 ユア・エース(旧;天音総合法律事務所)は、東京と福岡に事務所がありますが、全国からの相談や依頼に対応しており、出張面談も可能です。

個人、法人ともにさまざまなサービスを提供していますが、債務整理は得意分野のひとつです。3つの質問に答えるだけで診断できる借金減額診断や債務整理専門のサイトもあります。

強みは、迅速な対応力と諦めずに闘い続ける姿勢です。依頼者とは密にコミュニケーションをとり、専門チームで迅速な解決を目指します。ヤミ金業者と幾度となく闘ってきた経験もあるので、闇金に手を出してしまった方も相談してください。

お客様の満足が得られたかどうかを最優先に考え、依頼者一人ひとりに寄り添ってくれる事務所なので、安心して相談できるでしょう。

| 事務所名 | 弁護士法人 ユア・エース(旧;天音総合法律事務所) |

|---|---|

| 相談料 | 無料 |

| 連絡方法 | 電話またはWeb |

| 特徴・強み | 出張面談可能、借金減額診断あり、債務整理専門サイトあり、闇金対応可 |

| 任意整理の費用 | 1社につき55,000円~(税込)、和解報酬11,000円~(税込)、減額報酬 減額分の11%(税込)、過払報酬 返還額の22%(訴訟の場合は27.5%)(税込) |

| 所在地 | 東京本店:東京都中央区日本橋堀留町2-3-14 堀留THビル10階(2階受付) 福岡支店:福岡県福岡市博多区博多駅前1-15-20 NMF博多駅前ビル2階6号室 |

| 対応時間 | 土日祝日・年末年始を除く10:00~19:00 |

| 事務所URL | https://your-ace.or.jp/ |

任意整理を依頼する事務所を選ぶ基準。安さだけで判断しないように

おすすめの事務所を紹介しましたが、任意整理を依頼できる事務所はほかにも多くあります。数ある事務所の中から依頼先を決めるときは、以下の点をチェックしておきましょう。

- 借金問題を取り扱い、力を入れているか

- 任意整理の実績は豊富か

- 料金体系は明確か、費用は適正か

- 担当の専門家との相性はよいか

法律問題にはさまざまな分野があるので、まず、借金問題(債務整理)を取り扱っている事務所かどうかを確認する必要があります。任意整理の解決実績が豊富かどうかも併せてチェックしておきましょう。

また、費用は相場より高すぎたり低すぎたりしないか確認しておくことも大切です。総額と内訳の両方を確認しておきましょう。

担当の専門家との相性のよさも大切です。親身に話を聞いてくれるか、適切なアドバイスをくれるか、なども見ておきましょう。

任意整理を検討しているなら、早めの行動が吉!気になる場合はすぐに専門家に相談を!

任意整理は向いている人にとっては非常に有効で、借金をスムーズに解決し生活を立て直す手段となるでしょう。

任意整理しても会社や周りの人にバレることもありません。むしろ、債務整理せずに借金問題を放置し続けた方がバレるリスクは高まりますし、クレジットカードなども遅延が続けばブラックになるため使用できなくなってしまいます。

任意整理は手軽に借金減額ができる方法としておすすめですが、中には任意整理しない方がいい人もいます。他の債務整理(個人再生や自己破産)の方が向いている人もいるので専門家の声に耳を傾けたほうが良いでしょう。

任意整理が向いていない人にとっては、「任意整理しない方がよかった」「任意整理したけど意味なかった」となってしまう可能性も。

任意整理をしても解決に至らず、再び個人再生や自己破産を検討しなくてはいけない状況に陥るかもしれません。

どの債務整理がベストかは人それぞれなので、任意整理をすることが自分の借金にとって最適な方法であるのか、など、弁護士や司法書士など専門家に相談し、判断を委ねましょう。

自分で判断するよりも、借金問題に強い、任意整理を得意としている司法書士や弁護士に相談して、最善の方法を取れるようにしておきましょう。

また、任意整理には、1社あたり5~15万円の費用がかかりますが、司法書士に依頼したり法テラスや日本クレジットカウンセリングを利用することで費用は抑えられます。

「費用が払えないから」「ブラックリストに載るから」と任意整理を諦めないでください。借金問題は放置せず、早めに対処することが非常に重要です。借金は滞納を続けていると、最終的に財産を差し押さえられてしまう恐れがあります。

任意整理をするにあたって借入額に条件はないので、借金の返済が苦しいと感じた時点で債務整理を視野に入れ、できるだけ早く弁護士や司法書士に相談しましょう。

弁護士事務所や司法書士事務所が運営している「借金減額診断」や「借金減額シミュレーター」は安全なので、まずは自分の借金をどのくらい減らせる可能性があるのか診断してもらうのもよいでしょう。