借金救済制度とは?法律に則った手続きなどで借金解決する方法のからくりやデメリット

返済しきれないほどの借金を抱えてしまった、多重債務で借金地獄から抜け出せそうにない…そんなとき、人生に絶望してしまう方は多いものです。

借金問題の解決方法の一つとして、法律の手続きを踏むことで救済をしてもらえる「借金救済制度」があることをご存知ですか?

借金救済制度とは、国が借金救済のための制度を発表したとかではなく、一般的には、弁護士や司法書士といった法律のプロの力を借りながら、法律に則って借金を減らす、免除することで借金から救割れる可能性がある、借金に対しての救済措置のことで、「債務整理」や、過払い金返還請求を指します。

債務整理は、法的手続きなどを取ることで借金減額を目指す方法なので、国が認めた借金救済制度、とか、国が認めた借金救済措置などと言われることもあります。ただし制度ではなく、債権者と直接、減額交渉をしたり、裁判所を介し法的手続きを踏むことで借金減額・免除を認めてもらう手続きなどがあります。

インターネット広告やSNSなどで「借金救済」「借金救済の制度」「借金減額できる制度」「借金救済措置」というキャッチーな言葉を目にしたことがある方も多いのではないでしょうか?

借金救済制度を利用すれば、多重債務などで借金返済が困難であることを債権者や裁判所に認めてもらうことで、借金を減らす、ゼロにすることが本当に可能になります。

借金救済制度であれば、法律に則った手続きを踏むことで、利息カット、元金を含めた借金総額を圧縮、場合によっては借金を全額免除をしてもらうこともできます。返済義務がなくなるということです。

ただし借金救済制度には、借金返済の負担が減るというメリットがある分、債務整理のデメリットやリスクもあるため、これを知った上で手続きすることが必要です。

特に気になる方が多いのが、信用情報機関への事故情報の登録、いわゆる、ブラックリストの存在ではないでしょうか。

しかし返済が難しい借金を抱えて生活を続けていくのは、精神的にも辛いですし、延滞してしまうと「ブラックリスト」に登録、給料や財産の差し押さえのリスクもあります。

借金問題は、日に日に深刻さを増します。返済が辛いのであれば、早め早めに動かないと、「利息」はどんどんかかってきています。そして遅延しているのであれば、さらに「遅延損害金」により、借金は増えていくばかりです。

借金救済制度とはどういったものなのか?の仕組みや利用条件、メリットデメリットやリスクなど、救済制度に関する正しい知識を身に付けること、そして早めに弁護士や司法書士に借金の相談をすることが、借金問題解決のための第一歩です。

- 借金を法に則って減らす方法として、借金救済制度がある

- 借金救済制度とは?仕組みやからくりは、決して怪しいものではない

- 借金救済制度とは?借金を減らすメリットがあるが、デメリットやリスクもある

- 借金救済制度は、司法書士や弁護士に依頼するほうがおすすめの理由

借金返済が辛い、きついと感じ、借金減額を考えている方は、自身の状況を把握することがまずは大事!!

- 使いすぎ、借りすぎになっていませんか?

→参考:一般社団法人…ローンやクレジットを使い過ぎないための7つのポイント - あなたの借金、計画的に返済できていますか?

→参考日本貸金業協会…返済シミュレーション - 借金は計画的に返せる額ですか?

→参考:金融庁…安易に借金をしてはいけません~多重債務に陥らないために~ - 多重債務に困っていませんか?

→参考:金融庁…多重債務問題で困っても、ヤミ金融には絶対に手を出さないで。 - 借金で借金を返す自転車操業状態ではないですか?

→参考:一般社団法人 全国銀行協会…借金返済のために借金を繰り返すことはゼッタイにやめよう。 - 闇金、ヤミ金、ソフト闇金トラブルを抱えていませんか?

→参考:金融庁…違法な金融業者にご注意! - ギャンブルで借金していませんか?

→参考:消費者庁…ギャンブル等依存症でお困りの皆様へ - 返せない借金を諦めていませんか?

→参考:政府広報オンライン…キャッシングやローン返済でお困りの方へ 借金問題は解決できます。まずは相談を! - 成人年齢の引き下げで、若くして借金まみれで困っていませんか?

→参考:金融庁…18歳、19歳のあなたに伝えたい!!~成年年齢引下げを踏まえて~ - なぜ年収の3分の1までしか借入できない訳は?

→参考:日本貸金業協会…お借入れは年収の3分の1までです - 借金について誰かに相談したいと思っていませんか?

→参考多重債務についての相談窓口

借金救済制度とは?借金が減らせる仕組みや手続きの種類を知ろう!

借金救済制度とは、債務整理や過払い金返還請求のことを指して言われることが多いです。借金救済措置、借金減額制度などと呼ばれることもあります。

広告では「国が認めた借金救済制度」「国が認めた借金救済措置」などの言い方で、見た人が興味を持ちやすいキャッチーな感じで伝えていると考えられています。

借りたお金は返すのが当然なのに、借金減額できたり返済義務がなくなるってどういうことなのか、疑わしいですよね。「怪しい」と感じてしまうのも無理はありません。

しかし、決して怪しいことはなく、多額の借金を抱えて苦しむ人を救い、経済を再建させようと、国は借金救済の措置を設けたのです。

借金が返せないという状況が続き、借金を滞納してそのまま放置しても、遅延損害金がかかり、借金はどんどん増えていきます。借金の取り立てや督促、から隠れようと夜逃げをする方も居るようですが、住民票を移さないため、福祉サービスが受けられない、健康保険などが使えないなどかなりのリスクを負うばかりか、借金は増え続けます。

借金問題を根本からは全く解決できません。

また、借金の時効を狙ってそのまま黙って借金の踏み倒しをしたいと思っている方も居るようですが、借金の時効は成立しにくいと言われています。借金の時効を完成させるには、債権者が時効を迎える時までに権利を行使していないこと、そして消滅時効の援用を債務者から債権者に求めない限り無理だからです。

法的な手続きで時効は中断、延長する可能性があるという点、また時効の消滅はその日がきたら自動で成立するのではなく、債権者宛に「時効援用通知」を送付する必要がある点、時効援用通知に盛り込む内容は難しいため法律に精通した司法書士や弁護士に相談して作成しないと難しい点などから、借金の時効を成立させるのは難しいのです。

それよりも、法的手続きで借金を根本から解決できる方法で借金救済してもらう方が、借金についての悩みも、借金自体も「減る」のでおすすめです。

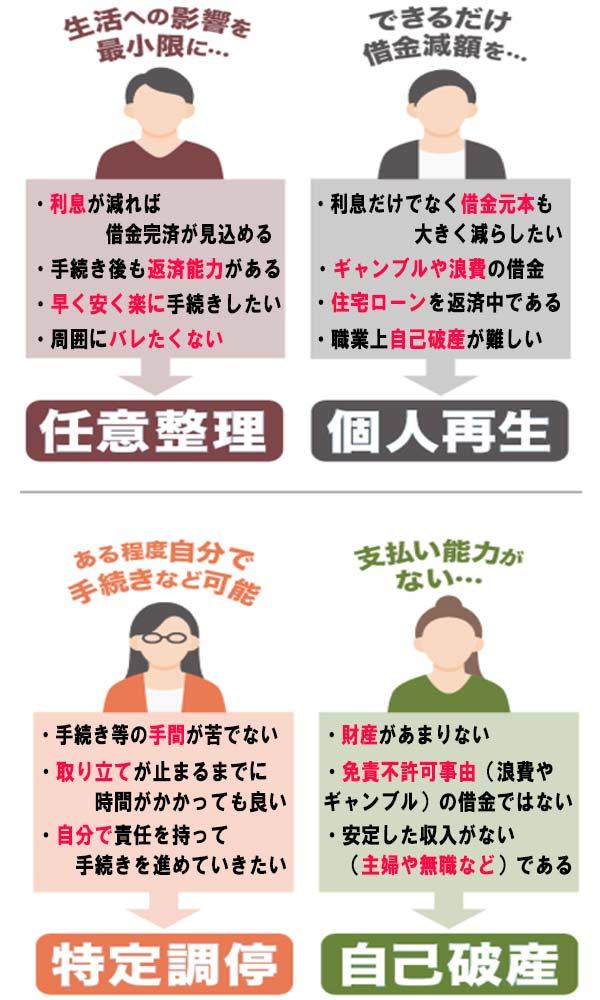

借金救済制度とは債務整理のことを指すことが多く、任意整理・個人再生・自己破産・特定調停などの種類があります。それぞれ具体的にどのような仕組みなのかを解説します。

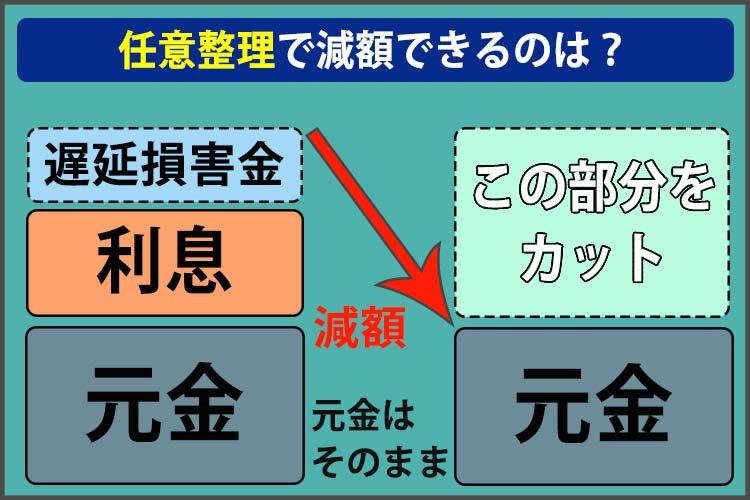

借金救済制度の手続き①任意整理は、利息カットで元金のみの返済にすることで返済負担を減らす

借金救済制度の中の一つが、債務整理の中の任意整理という手続きです。

- 任意整理とは?

- 債権者と直接交渉して、将来利息をカットする。元金は減らないものの、利息カットにより、返済総額を圧縮する効果が期待できる。残った元金は3~5年で返済する。

メリット・向いている人・減額できる借金額については、以下を参考にしてみてください。

| 任意整理のメリット | ・手続きの負担が少ない ・誰にも知られず、手続きできる可能性が高い ・スピーディーに手続きを完了できる ・当事者同士の話し合い(交渉)なので、柔軟な返済計画が組める ・司法書士や弁護士に依頼すれば、すぐに取り立てストップ(受任通知により) |

|---|---|

| 減額できる借金額 | ・引き直し計算による減額 ・将来発生する利息分 |

| 所要期間(相談~返済計画合意まで) | 2~4ヶ月程度 |

| 任意整理が向いている人 | ・借金総額が比較的少ない人(100~200万円程度) ・元金を返済できる見込みがある人 ・保証人に迷惑を掛けたくない人 |

任意整理では、お金を借りた人と貸した人が、裁判所を通さず直接交渉して和解します。ただし、「絶対に好条件で和解できる」という保証はありません。

日本クレジットカウンセリング協会であれば、任意整理を弁護士費用無料でしてもらえるので、任意整理の費用で悩んでいる方は確認してみましょう。

任意整理は比較的費用も安め、期間も短めでできる手続きです。借金が減らせる可能性について、司法書士や弁護士に早速相談して減額診断してもらってはいかがでしょうか。

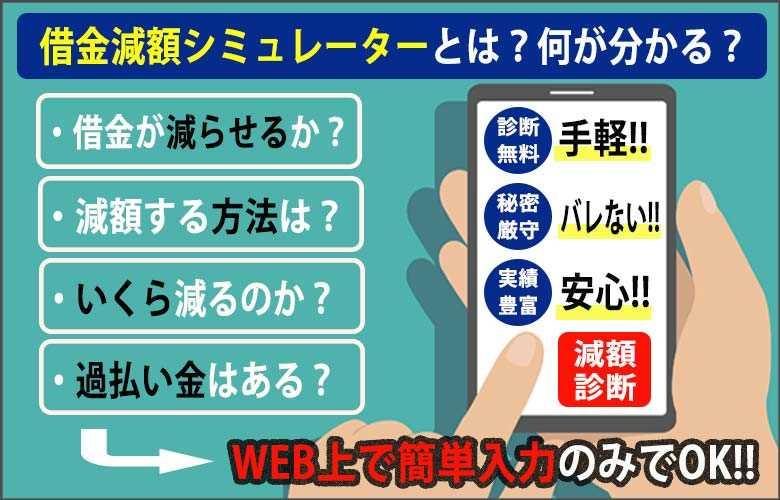

また、相談前に「借金が減らせる」「どうやって減らせる?」「いくらくらい減る?」かの目安を知ることも可能です。スマホで簡単に使えるツールでそれを知ることができます。

借金減額診断、借金減額シミュレーター、借金減額シュミレーターなどと呼ばれているもので、WEB上で自分の借金に対しての情報(借り入れ期間や、借金総額、借り入れ社数など)を入力して、診断結果を受け取る情報(メールアドレスや電話番号)などを入力するだけで、「借金が減る可能性」について、弁護士や司法書士の事務所で相談しなくても受け取れるものです。

なんか怪しいサイトに誘導されるのでは?なりすまし?詐欺?利用することによるリスクやデメリットはないの?と不安になる方もいらっしゃるでしょう。

借金減額シミュレーターは利用する上で注意しなければいけない点があります。

- 実在している、司法書士事務所や弁護士事務所の診断を使うこと!

- 結果を100%鵜呑みにしないこと!

- 電話がかかってくるかもしれないため、嫌ならメモや備考欄にその旨を記載すること!

WEB上で利用できる減額シミュレーターの中には、悪徳業者が運営しているものもあるようです。無料の診断ではなく、利用料を取ったり手数料がいるもの、また職場についてや家族構成といった個人情報について詳細を入力する必要があるツールは使用しないようにしましょう。

また、簡易な診断のため、実際に任意整理などを依頼した際の減額結果とは差が出る可能性があります。診断で「〇〇万円減額できる可能性があります」という結果が出たからといって、その額が絶対に減らせるとは限らないので注意してください。

また弁護士事務所や法律事務所の中には、診断をすると電話で連絡をしてくる先もあります。基本は減額診断の結果なので心配することはありませんが、弁護士や司法書士と電話で話すのはちょっと…という場合は、その旨を診断の備考欄やメモ部分で伝えておくようにしましょう。

借金救済制度の手続き②特定調停は、裁判所にサポートしてもらいながら債権者に利息カットなどを直接交渉で借金減額

裁判所に間に入ってもらいたい方には、特定調停という方法があります。

- 特定調停とは?

- 裁判所のサポートのもとで、債権者と債務者が交渉する方法。両者が合意した内容は調停調書という書面が作成され、裁判の判決と同じ意味を持つ。基本的には本人が交渉を行う。

メリット・向いている人・減額できる借金額は、以下の通りです。

| 特定調停のメリット | ・裁判所のサポートにより、自力での手続きが可能 ・弁護士や司法書士に依頼しないため、支払う報酬を節約できる可能性がある(安い) |

|---|---|

| 減額できる借金額 | ・引き直し計算による減額 ・将来利息もカットされるケースがある |

| 所要期間(相談~返済計画合意まで) | 1~2ヶ月程度 |

| 特定調停が向いている人 | ・時間や手間がかかっても、自分で手続きを進めたい人 ・費用を節約したい人 |

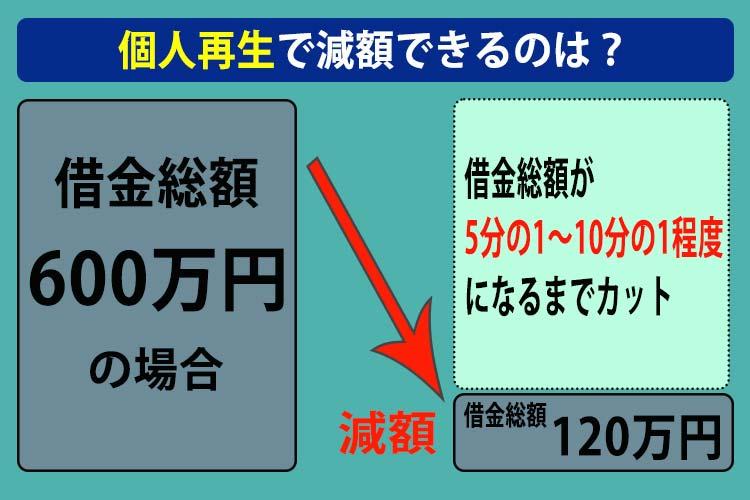

借金救済制度の手続き③個人再生は、裁判所を介して元金含めた借金総額を大幅に圧縮、残りを分割返済で完済を目指す

個人再生も、裁判所を通じて行う手続きとなります。

- 個人再生とは?

- 借金を大幅に減額しつつ、マイホームを守れる可能性もある手続き。残った借金は、原則3~5年で返済する。借金の返済計画を記載した「再生計画案」を提出し、その通りに返済していくことが求められる。

メリット・向いている人・減額できる借金額は、以下の通りです。

| 個人再生のメリット | ・借金の減額効果が高い ・住宅資金特別条項によって、マイホームを守れる可能性がある ・給与の差し押さえをストップ ・ローンが払い終わっている車や家などの財産を残すことができる ・職業制限などはない |

|---|---|

| 減額できる借金額 | 借金の80%~90% |

| 所要期間(相談~返済計画案認可まで) | 1年程度 |

| 個人再生が向いている人 | ・住宅ローン返済中のマイホームをなんとか守りたい人 ・ある程度の収入がある人、給与等の定期的な収入がある人 ・借金総額や借り入れ社数が比較的多く、任意整理では解決が難しい人 |

住宅資金特別条項(住宅ローン特則)を利用すれば、費用は10万円ほどアップしますが、住宅ローンを払いながら手続きできるので、家を手放す必要はありません。

手続きが煩雑で費用が高め、期間もかかると言われている部分がでめりっとですが、メリットも多いのが個人再生の特徴です。特に、住宅ローンを返済中で「マイホームだけは守りたい」と思っている方は、積極的に検討したい手法です。

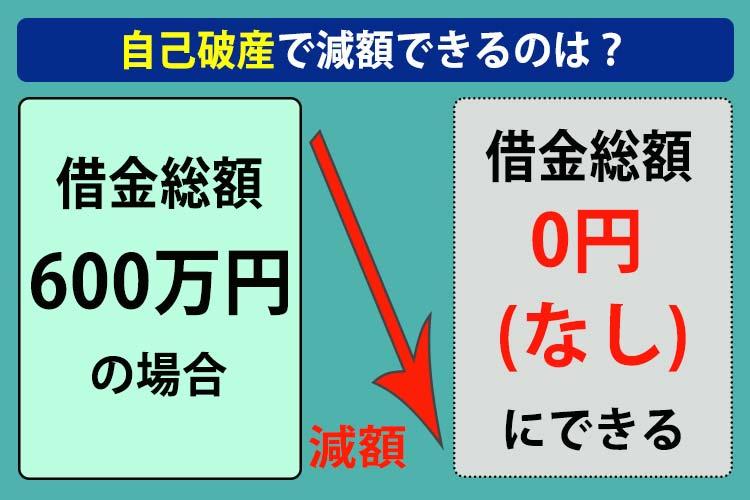

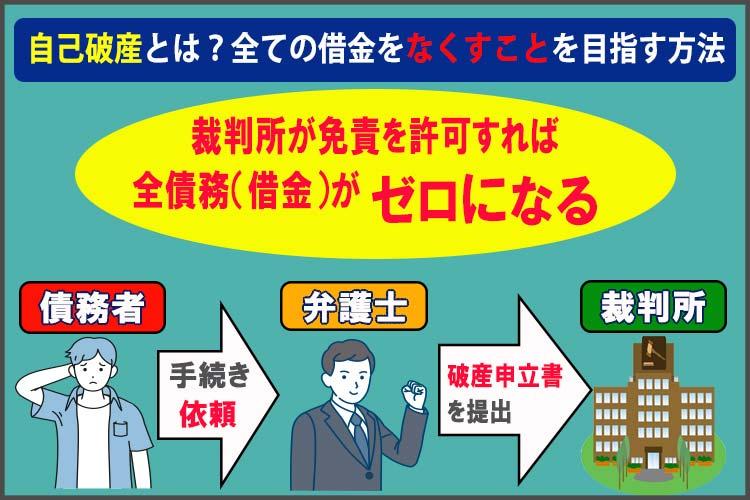

借金救済制度の手続き④自己破産は、返済不可能な方を救済するための手続きで、裁判所が認めれば借金負担ゼロに!

借金が減額されたところで、やはり返済は難しい…。このような場合に検討したいのが、自己破産です。

- 自己破産とは?

- 一定額以上の財産を全て手放す代わりに、借金返済義務を失くす手続き。自己破産が認められれば、借金額はゼロになる。

メリット・向いている人・減額できる借金額は、以下の通りです。

| 自己破産のメリット | ・借金の減額効果が非常に高い(免責許可で、借金返済という義務からすぐに解放) ・返済義務がないため、スムーズに生活を立て直せる ・給与の差し押さえをストップ |

|---|---|

| 減額できる借金額 | 借金の100% |

| 所要期間(相談~破産手続き終了まで) | 2ヶ月~半年程度 |

| 自己破産が向いている人 | ・借金返済が難しい人 ・失う財産が少ない人 ・借金理由など、免責不許可事由に当てはまらない人。 |

借金負担をゼロにできる可能性がある反面、一定額以上の財産は全て没収されるなど自己破産のデメリットは大きく多いです。また自己破産が認められるためには、一定の条件があります。たとえば、浪費やギャンブルによる借金は、免責不許可事由に当たるため、自己破産手続きが認められない可能性があります。

借金救済制度とは本当に怪しくないの?借金の減額や免責ができるって本当?

債務整理は借金救済の方法の一つで、その目的は借金を背負った人たちを救済し、生活を再建させることです。とはいえ、本当に借金を減らしたり無くしたりできるのか、以下のような不安を抱える方もいるのではないでしょうか。

- 借金がチャラになるなんて、そんなにうまい話があるわけがない…

- さらに借金を重ねさせるため、騙そうとしているのでは…?

- 何か、とてつもなく大きな代償を支払わされるのではないか…

このような不安が、「借金救済制度は怪しい」という疑念につながってしまうのでしょう。

Yahoo!知恵袋でも、「借金救済制度とはどういうからくりがあるのか?」「借金救済制度とは怪しいものではないですか?」「借金を救済してくれるって本当なの?」といった質問が多数見られますが、、怪しい点は特にありません。なぜなら、法律に則った手続きを踏むことで借金を減らす方法で、弁護士や司法書士の取扱業務にもなっている手続きだからです。

任意整理・個人再生・自己破産を法律面で紐解いてみると、以下のようになります。

| 任意整理 | 金融機関と直接交渉して和解するため、法律による制限はない |

|---|---|

| 特定調停 | 特定調停法で認められている手続き方法 |

| 個人再生 | 民事再生法で認められている手続き方法 |

| 自己破産 | 破産法で認められている手続き方法 |

もちろん、どの手続きにも違法性はまったくありません。これらの手続きを行えば、借金を減らしたり無くしたりできるのは本当です。

なぜ国が借金救済制度を用意しているのかというと、借金問題が社会全体に与える影響は、極めて大きいと危惧されるためです。

こうした事例が多く報告されるようになれば、人々が安心して暮らせる環境ではなくなってしまうでしょう。安定した社会の実現のためにも、国として借金救済制度を作ることには、意味があるのです。

また、借金救済制度とは債務者の救済だけでなく、お金を貸した側の債権者の保護も目的として作られた制度です。

債権者側にとっても、債務者から一円も返済してもらえないよりは、借金救済制度によって借金を減額したり財産を没収したりした方が損失は少なくなります。

借金救済制度のデメリットやリスクとは?手続き後の影響をチェック

借金救済制度である債務整理には、方法に応じてそれぞれ以下のようなデメリットやリスクがあります。

デメリットやリスクを知らずに手続きしてしまうと、生活に予想外の支障が出てしまいかねないので、制度利用を検討する際には、メリットだけでなくデメリットについても頭に入れておきましょう。

| 借金救済制度の種類 | デメリット |

|---|---|

| 任意整理 | ・ブラックリストに登録される ・個人再生や自己破産より借金減額効果が低い ・金融機関によっては、交渉に応じてくれない可能性がある(応じてもらう強制力がない) |

| 特定調停 | ・ブラックリストに登録される ・基本的に、本人が金融機関側と交渉する ・裁判所に複数回行く必要があるなど、手間がかかる ・過払い金返還請求はできない |

| 個人再生 | ・ブラックリストに登録される ・官報に情報(氏名や住所)が公開される ・専門的な書類を多く求められ、手続きが煩雑 ・手続きに時間がかかる ・自分で手続きするのは、非常に難しい ・保証人や連帯保証人に迷惑をかけてしまう |

| 自己破産 | ・ブラックリストに登録される ・官報に情報(氏名や住所)が公開される ・職業によっては、手続き中の一定期間仕事に就けない可能性がある(職業制限) ・必ず免責が下りるとは限らない(免責不許可事由といって破産理由の内容によっては認めてもらえない) ・保証人や連帯保証人に迷惑をかけてしまう ・生活するにあたっての最低限の物、一定額以上の財産は全て失う |

「借金を減らす」「借金がなしになる」という大きなメリットがある反面、デメリットやリスク、その後の生活への影響も大きくなるという感じです。

ただ、デメリットが自分にとって本当に大きなデメリットなのか?今直面している「借金返済が辛い」「借金滞納」といった問題よりも辛い、やばいものであるのかをを天秤にかけて考える必要があります。

特に「ブラックリストへの登録」については、借金滞納してしまってその状態が2~3ヶ月続けば結局は同じようにブラック扱いとなります。目の前の問題(借金返済できない)という問題を解決するためであれば、そのデメリットはやむを得ないものであると納得できるのであれば、借金救済制度を利用して、今スグ借金問題解決のために進む方が賢明ではないでしょうか。

任意整理には向いていない借金もある

任意整理でカットされるのは利息で、元金は減らせません。奨学金など低金利の借金に関しては、任意整理しても減額効果が低いというデメリットがあります。

奨学金には返済が厳しくなったときのために、減額返還制度や返還期限の猶予制度が用意されています。病気が原因で返済が厳しいと言う場合は、返還免除制度を利用できる可能性もあります。

奨学金の任意整理を検討している方は、任意整理するよりはこのような制度を利用した方が効果が見込めるでしょう。

奨学金が返せない方が増えていることは社会問題にもなっています。もし債務整理を検討するのであれば、本当にそれが適切かどうか専門家に相談して判断しましょう。

債務整理するとどうなる?共通するデメリットはブラックリストに載ること

債務整理で共通するデメリットは、信用情報機関(いわゆるブラックリスト)への登録でしょう。ブラックリストに載りたくないからと躊躇っているという人も少なくありません。

ブラックリスト入りすると、そのの生活において以下のような影響が出ます。

- クレジットカードを作れない恐れがある

- 新たなローンを組めない恐れがある(住宅ローン含む)

事故情報として信用情報機関に一定期間登録されます。クレジットカードを作るには信用情報機関を利用した審査を通過しなくてはいけませんが、事故情報が載っていると審査に落とされてしまいます。

住宅ローンやカーローン、教育ローンなどあらゆるローンの審査も通過できなくなります。分割払いもローンの一種とされ、スマホや携帯電話の機種代は一括払いでしか購入できなくなります。

「債務整理後の生活を立て直すための期間」として捉えれば、ブラックリスト登録期間も、決して悪いことばかりではありません。実際に、カードやローンに頼らない生活を、嫌でも実践していくことになるでしょう。

クレジットカードが使えないことに不便を感じる方は多いですが、家族カードなら利用できますし、後払いはできませんがデビットカードなら作れます。スマホ決済などで代替することもできるので、意外と不便を感じない可能性もあります。デメリットをメリットと捉えることができる場合は、債務整理後にブラックに一定期間なること自体を重く受け止めるよりは、今の借金返済できない状況を重く受け止めるべきです。

債務整理後にクレジットカードを作ったりローンを組んだりする場合は、信用情報機関に開示請求を行い、自己情報が抹消されたことを確認してからにしましょう。審査に通るか不安だからと同時に複数の金融機関に申し込むのは避けてください。

過払い金請求も借金救済制度の一つ!返還請求の手続きをした場合は、社内ブラックになるかも

後述する「過払い金請求」も借金に困っている方を救うための、借金救済の方法の一つです。この手続きをした場合、借金が完済できないと債務整理と同様にブラックリストに登録されます。完済できればブラック扱いにはならない可能性が高いです。ただし、「社内ブラック」になるリスクがあります。

ブラックリストのように共有されることはなく、その社内だけでブラック状態になります。大手金融機関の場合は関連グループ内で情報が共有されていることもあります。

社内ブラックには期限がなく、会社によっては永久的にブラック状態になる可能性があります。

また、自己破産の手続き中の職業制限も、リスクのうちの一つです。

- 自己破産の職業制限とは?

- 自己破産の手続きを開始してから、免責が決定するまでの期間、特定の職種に従事できないというルール。制限を受ける職業別に、法律で定められている。

制限を受ける主な職業としては、以下のようなものが挙げられます。

| 分類 | 具体的な職業例 |

|---|---|

| 士業 | ・弁護士 ・司法書士 ・土地家屋調査士 ・税理士 ・公認会計士など |

| 公職 | ・都道府県公安委員会 ・公証人 ・教育委員会など |

| 役員 | ・金融商品取引業 ・商工会議所 ・信用金庫など |

| その他 | ・貸金業者 ・質屋 ・旅行業務取扱者 ・警備責任者 ・生命保険セールススタッフなど |

これらの職業に当てはまっている場合でも、免責が下りれば、また問題なく仕事に就けるようになります。一定の理由があり、免責不許可になった場合も、手続きから10年経てば、その影響はなくなります。

保証人への影響も無視できない

個人再生や自己破産では、保証人への影響も無視できません。

お金を借りた人が個人再生もしくは自己破産の手続きをスタートすれば、借金の請求は保証人や連帯保証人のもとへ。保証人や連帯保証人は、借金を一括で返済するよう求められます。

一方で、任意整理や特定調停では、金融機関を選んで交渉することが可能。「保証人がついた借金は除外して、整理する」こともできます。

任意整理のデメリットは比較的小さいですが、借金問題を放置しすぎると借金はどんどん膨らみ、任意整理では解決が難しくなります。状況が悪化し、自己破産せざるを得なくなってしまうとデメリットは大きくなってしまうので、早めの行動が大切です。

リボ払いにも救済措置がある!「リボ払い救済制度」とは?

クレジットカードの使った金額に関わらず、毎月一定の額を返済していくリボ払い。とても便利な支払い方法ですが、リボ払いによって多額の借金を抱えてしまう人も多いです。

リボ=借金です。リボ払いは、設定した一定額を手数料込みで毎月支払っていく仕組みなので、毎月ちゃんと返済しているため、借金返済が辛い、きついと感じにくいです。

しかし、上手く返済できているように見えていても、実際に、利用金額が多くなれば残高も大きくなるため返済が全然間に合っていない、リボ地獄のやばい状況になってしまっている可能性があります。

リボ払いは便利な反面、

- 残高や支払い額などの現状を把握しづらい

- 利息が高く返済が長引きやすい

- 手数料がかかる

などのデメリットがあるので、上手く使わなければ完済できなくなってしまいます。特に、高額な買い物をすると利息は一気に膨らむので仕組みを知った上で使わなければ借金地獄に陥ってしまうリスクがあります。リボ払いがやばい訳はここにあるのです。

リボ払いで作った借金を返済できなくなった場合も債務整理で解決ができます。

SNSなどで「リボ救済制度」の広告を見かけたことのある人もいるのではないでしょうか?リボ払いが辛い、返せないと困っている方は、任意整理を選択すれば解決できる可能性が高いです。

返済が長期化しやすいリボ払いは、キャッシングリボの場合、過払い金が発生していることも考えられます。

2010年以前に利息制限法を超えた金利で借り入れしていた、完済から10年経っていないという方は可能性が高いです。

借金救済制度以外の借金減額方法とは?借金問題の解決方法はどんなものがある?

借金救済制度のデメリットやリスクがどうしても気になる場合、これらの借金制度以外の方法で、借金問題の解決を目指していくことになります。

具体的には、

といった方法が考えられるでしょう。

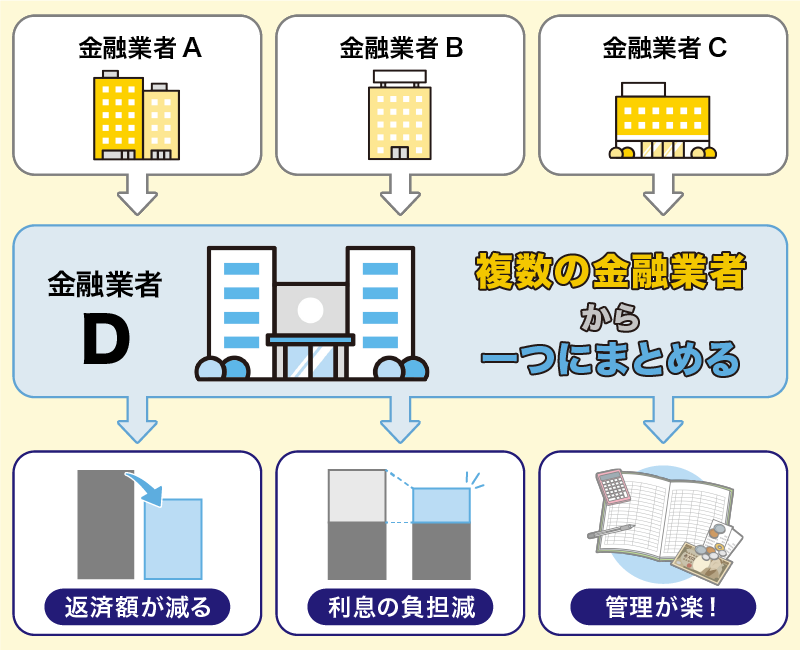

おまとめローンは、複数の会社で借りている借金を、一つの会社にまとめるためのローン商品です。うまくいけば、利息を圧縮できる可能性があります。

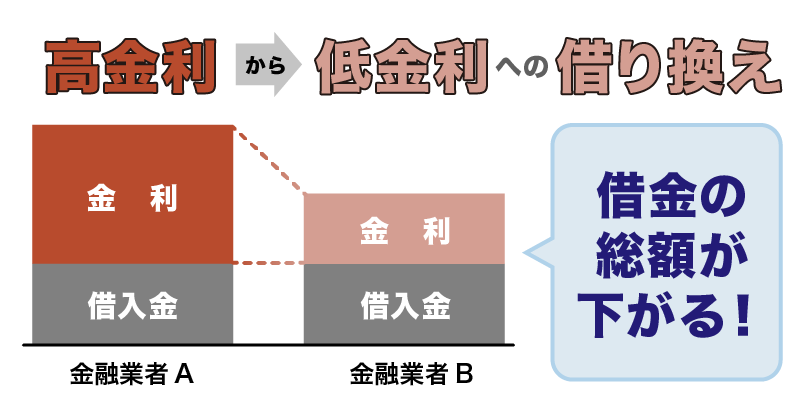

今より低金利の金融商品への借り換えも、より低金利な金融業者を探して、手続きすることになるでしょう。

おまとめローンは、複数の会社で借りている借金を、一つの会社にまとめるためのローン商品です。うまくいけば、利息を圧縮できる可能性があります。

すでに、

- 返済の負担が大きく、借金返済が滞りがち

- すでに督促がスタートしている

- 借金返済のため、毎月の生活費を確保できない

といった状況に陥っている場合、借り換えやおまとめローンでは残念ながら根本的な解決にはならないでしょう。

すぐに、先述した借金救済制度である債務整理について検討してみてください。

借金救済制度に加え、普段の生活をちょっと工夫することも借金返済が楽になる!に

借金救済制度の中には、手続きが終わっても借金返済が続く手続きもあります。

普段の生活の中で少し工夫するだけで収入が増える、支出が減らせるようであれば、借金救済制度の利用後の借金返済に余裕が生まれ、生活を楽にすることが出来るでしょう。

ちょっとした工夫、それがこの2つです。

- 収支を見直す

- 副業をしてみる

それぞれの方法について紹介します。

収支を見直す!収入>支出のバランスと差額を多く出せるかが鍵!

借金救済制度を利用する前に、支出を減らすことで手元に残す資金を増やすことができないか検討してみましょう。

毎月の支出で無駄な出費がないか、見直してみましょう。

確実に毎月の支出を減らすのであれば、固定の見直しがおすすめです。

固定費は毎月一定額支払っているものであり、プランや契約先を変えるだけで支出を減らすことができます。

例を挙げてみましょう。

- 各種保険料を見直す

- 電気料金の契約アンペアを下げる、契約先を変える

- 携帯電話の契約プランを変更する、契約先を変える(格安スマホに乗り換える)

- サブスクを見直す・解約する

まず、生命保険や自動車保険などの見直しをしてみましょう。保険はどんどん新しい商品が登場しており、必要な保障だけをつけて料金を抑えることもできます。

電気料金も最近では様々な会社がお得なプランを打ち出していますので、契約先を見直しても良いでしょう。そこまでする費用はない、と考えるのであれば、契約アンペアを下げるだけでも有効です。実際に使用している電気量よりも契約アンペアが大きいようであれば、月額基本料金を下げることもできるので見直しを考えてみてください。

携帯電話料金も、見直すことで毎月の支出をコンスタントに減らすことができます。格安スマホも多く登場していますので、そちらに乗り換えても良いでしょう。

毎月一定額を支払うことでサービスをが利用し放題になるサブスクも、利用頻度が少なくその都度払いでも構わないようであれば、一度解約しても良いですね。

副業をして収入UPにチャレンジ!

副業で収入が増えれば、返済に充てる資金を用意しやすくなるだけでなく、生活そのものにゆとりが生まれるかもしれません。

借金返済のために副業をするのであれば、空き時間で確実に収入が得られるものがおすすめです。

- 日雇い・スポットアルバイト

- クラウドソーシング

- 配達員

いずれも、本業の空き時間で収入が得らえるものです。定期的にシフトに入る時給制アルバイトも良いのですが、本業の休日や残業が不定期だと、本業に支障が出てしまう恐れがあります。せっかくのアルバイトも入れない、遅刻するようなことがあるかもしれませんので注意が必要です。

日雇い・スポットアルバイトの中にはその日で給料が手渡されるものもありますので、急いでいるときに助かりますね。

クラウドソーシングは、登録することで自分のスキルを活かした仕事を受注しするものです。

- Web製作

- デザイン

- Webライター

- 翻訳

- 文字入力

- システム開発

様々な分野があり、自分の得意分野で仕事ができます。空き時間でできること、やった分だけ収入が得られるのも魅力です。

配達員も隙間時間でできる仕事の1つです。ただ、競合する人が多いとなかなか受注できないこともあるので気を付けましょう。

副業をするときは、年間20万円以上の収入があると確定申告が必要です。

また、本業の会社が副業を禁止している場合もありますので、副業を考えるときにはまず就業規則を確認しましょう。

自力で借金を効率よく返済するなら繰り上げ返済をすることもおすすめ

決められた返済額より多く払うことで、借金を早く返すことができます。

利息は完済まで1日ごとにかかります。1日でも早く完済することで、支払い利息を抑えることができます。貸し手としては、利息が収益となるため1日でも長く借りてほしいと言えます。

クレジットカードの場合も、1回払いでは利息がかかりませんが、複数回払いやリボ払いにすることで利息を支払わせることができます。

1日でも早く完済するためには、通常の返済よりも多く返済すれば良いのです。借入先に連絡をして、返済額をあげてもらうこともできます。また、余裕があるときにATMや銀行振込などで返済する「繰り上げ返済」もおすすめです。

ただし、ATMや振り込みでの返済は、その都度手数料を取られることがあります。手数料を支払うことで結果損をする可能性もありますので、繰り上げ返済をするタイミングや頻度は注意しましょう。

借金救済制度よりも楽だしお金かからないから…と新たな借金で借金で返すのは危険!

生活を楽にする、借金を簡単に返すために、新たに借金をする人もいます。

借金救済制度で専門家に費用を払うくらいなら、新たな借入をして、借金を借金で返し、次の返済日も更に借金をして返していく方が手軽だし…。と考える人もいるかもしれませんね。

しかし借金しては返しを繰り返すことは自転車操業となり、いつまでも返済が終わらない、借金だけがどんどん膨らんでいくという悪循環に陥ってしまいます。

また、多重債務になれば借入できるところも限られてしまいます。正規の貸金業者は総量規制があるために、年収の3分の1を超える借入はできません。そんなとき、ヤミ金(闇金)やソフト闇金であれば借入できてしまうのも危険な状態となります。

闇金、ソフト闇金は、いずれも違法業者です。

- ブラックでもすぐに借入できる場合が多い

- 貸金業登録をしていない

- 法外な金利で貸し付ける

- 違法な取り立てを行う

闇金、ソフト闇金は、すぐにお金を貸してくれます。ただし、法外な金利で貸し付けをして強引な取り立てを行うため、家族や会社に迷惑をかけてしまうリスクがあります。

闇金やソフト闇金が設定している金利は、主に以下の通りです。

- トイチ:10日で1割

- トサン:10日で3割

- トゴ:10日で5割

貸金業法で設定されている上限金利は、年利で20%です。トイチの場合、年利に換算すると365%となるので、どれだけ法外な金利であるかが分かると思います。

闇金もソフト闇金も違法業者ですが、この2つにも違いがあります。

- 闇金:隠れて営業していることが多い、貸すときは甘いが取り立ては強引で厳しい

- ソフト闇金:オープンに営業していることが多い、明るい雰囲気、最初は優しいが、返済が滞ると強引な取り立てになる

ソフト闇金は、ソフト闇金としてオープンな営業をしています。ホームページもきちんと整備されていることが多く、闇金であることがイメージしづらいかもしれません。

闇金で借りた借金は、借金救済制度の債務整理で解決することができません。違法なので法律に則った手続きを踏むことができないからです。

借金を根本から解決するためには、「新たな借金」ではなく「借金を減らす」ことに目を向けましょう。借金救済制度には費用がかかりますが、確実に借金問題から開放される日が訪れます。

借金救済制度にかかる費用は?気になる目安を方法別に解説

借金救済制度にも一定の費用がかかります。必要な費用の名目と相場は以下のとおりです。

| 任意整理 | 裁判所費用 0円 弁護士・司法書士報酬 30,000~40,000円/1社 |

|---|---|

| 特定調停 | 裁判所費用 印紙代 500円/1社 郵便切手代 420円/1社 弁護士・司法書士報酬 30,000~40,000円/1社 |

| 個人再生 | 裁判所費用 収入印紙代 約10,000円 予納郵券 約15,000円 官報広告費 約13,000円 個人再生委員の報酬 約200,000円 弁護士・司法書士報酬 500,000~600,000円 |

| 自己破産 | 裁判所費用 収入印紙代 1,500円 予納郵券 約10,000円 官報広告費 約15,000円 引継予納金 200,000~500,000円 弁護士・司法書士報酬 200,000~500,000円 |

任意整理にかかる費用

任意整理では、着手金、報酬金、減額報酬という3種類の費用が発生します。

- 着手金…弁護士や司法書士に依頼するときに必ずかかる費用

- 報酬金(基本報酬)…債権者が交渉に合意し、任意整理が成立したときにかかる費用

- 減額報酬…借金を減額してくれた弁護士や司法書士に支払う報酬

報酬金が0円のところや減額報酬が0円の事務所もありますが、その分着手金が高めだったり、事務所によって料金体系はさまざまです。

個人再生にかかる費用

個人再生は、費用が高め。裁判所費用20万円に弁護士費用50万円~と、最低でも70万円は必要です。中でも個人再生委員への報酬は最も高いです。

個人再生委員は個人再生の手続きを適正に行うために指導や監督をし、裁判所に意見を述べる役割の人です。この報酬は原則、現金で一括納付しなくてはいけません。

また、住宅ロ―ン特則を利用すると、利用しない場合に比べて弁護士・司法書士報酬は10万円ほど高くなります。

自己破産にかかる費用

自己破産は同時廃止事件(財産を持っていない場合)になるか管財事件(財産を持っていて債権者に分配する場合)になるかで費用が大きく異なります。同時廃止事件は20~30万円、管財事件は50~80万円が相場です。

任意整理や特定調停であれば、裁判所費用はほとんどかかりません。個人再生や自己破産の場合でも、個人再生委員や破産管財人が選任されなければ、負担は数万円程度です。

借金救済制度を利用したいけど費用を払えない…そんな場合は法テラスを利用しよう

「お金がないからどうしても支払えない」という場合は「法テラス」を利用できる可能性が高いです。

利用するには、収入や資産が一定額以下であることなどの条件があります。立て替えてもらった費用は月々5,000~10,000円返済していくので、返済負担はそれほど重くないでしょう。

法テラスは要件を満たしているかの審査に時間がかかる、担当弁護士を選べないなどのデメリットもあるので、すぐに債務整理をしたい!という場合や依頼したい弁護士がいる場合は、直接法律事務所に行き専門家に相談した方がよいでしょう。

借金を減らす借金救済制度とは交渉力や知識も必要!弁護士・司法書士に手続きを依頼しよう!

弁護士や司法書士に支払う報酬額は、決して少なくありません。しかしそれでも、メリットが多いため専門家に依頼するのがおすすめです。

【専門家に依頼するメリット】

- 借金を一人で悩まなくてもよくなる

- 借金問題解決のための方法について、専門家視点でアドバイスしてくれる

- 弁護士や司法書士に依頼した段階で、督促がストップする

- 専門知識で、相手方との交渉をスムーズにまとめてくれる

- 面倒な書類作成をお任せできる

借金救済制度が気になる、借金救済制度について詳しく知りたい、借金救済制度とはについて調べた結果、検討したいと思い始めたものの、「そもそもどんな方法があるのか?どの方法を選べば良いのかわからない」と悩む方は少なくありません。弁護士や司法書士であれば、専門知識をもとに、それぞれの状況からベストだと思われる借金救済制度を提案してくれるでしょう。

専門家に依頼すれば、その時点で金融機関からの連絡はストップします。自分だけではなく、家族にとっても平穏な生活を取り戻せるはずです。

債務整理の手続き中は一時的に返済もストップします。この間に手続き後に開始する返済のためのお金をためておくとよいでしょう。

また、専門家ならではの交渉力もメリットの一つです。

借金救済制度を利用して借金を減らすことを成功させるためには、弁護士や司法書士のサポートは必須と考えて良いでしょう。

【厳選】借金救済制度で借金問題をどうにかしたい方は要チェック!借金相談におすすけの弁護士事務所や司法書士事務所を紹介

借金相談を受けている弁護士事務所や司法書士事務所は多いものの、実績があったり得意としているかどうかは別です。

できれば、少しでも良い条件で「債務整理をしてよかったー!」と言えるような状況になっていたいですよね。

そこで、借金問題の解決に対して実績のある「弁護士事務所」「司法書士事務所」についてまとめました。

【弁護士法人・響】グループが連携し多角的な視点で案件を解決に導く

弁護士が経営する響グループは、弁護士、税理士、社労士、行政書士、調査会社などグループ内の連携によって、お客様が抱える問題に多角的な提案を行うことが出来ます。

東京に3拠点、大阪、高松、福岡、沖縄にも拠点があり、全拠点でオンラインや電話での面談を実施しています。債務整理サポートチームが対応。債務整理の問い合わせ・相談実績が43万件を超え、スムーズな対応を行えます。

弁護士法人・響の強みは次の通りです。

- 全国対応

- 24時間土日祝日も受付可能

- 相談は無料

- 弁護士費用は分割払い可能

弁護士法人・響が運営している「借金返済の相談所」というサイトは、借金返済のコツや借金救済制度とはについて解説、滞納のリスクや対処法など借金に関する様々な情報が掲載されています。

サービス向上のために依頼者から提出されたアンケートについても、こちらのサイトで掲載されています。

アンケートから一部抜粋しました。

- 何もわからず不安で怖かったのですが分かりやすく教えていただき対応することができた

- 最初から最後までていねいに分かりやすく不安を取り除いてくれた

- 迅速かつ丁寧に対応してもらい感謝しています

- メールなどで対応してもらえ、不明な点も丁寧に答えてもらい助かりました

丁寧な説明、対応についての意見が多く見られ、利用者が安心して相談・依頼したことが分かります。

弁護士だけでなく司法書士や税理士など響グループ全体で問題を解決する弁護士法人・響。1人の弁護士とスタッフが専任で対応し、事務所全体で事案の解決にあたってくれます。

依頼前に費用についても分かりやすく説明し、追加費用が発生する可能性についても説明があるので納得・安心した上で依頼することが出来るでしょう。

| 事務所名 | 弁護士法人・響 |

|---|---|

| 相談料 | 債務整理(借金相談)の相談は無料 |

| 連絡方法 | 電話、メール |

| TEL | 0120-205-376 |

| 特徴・強み | 相談実績43万件以上、24時間土日祝日も受け付けており全国にも対応 |

| 任意整理の費用 | 着手金55,000円(税込)~ 解決報酬金11,000円(税込) |

| 個人再生の費用 | 住宅なし:着手金33万円(税込)~、報酬金22万円(税込)~ 住宅あり:着手金33万円(税込)~、報酬金33万円(税込)~ |

| 自己破産の費用 | 着手金33万円(税込)~ 報酬金22万円(税込)~ |

| 過払い金請求の費用 | 着手金0円 解決報酬金22,000円(税込) 過払い報酬金 返還率の22%(税込) |

| 所在地 | 西新宿オフィス:東京都新宿区北新宿2-21-1 新宿フロントタワー14階 虎ノ門オフィス:東京都港区虎ノ門3-19-13 スピリットビル 4階 立川オフィス:東京都立川市曙町2-16-6 テクノビル4F 大阪オフィス:大阪市中央区淡路町2-4-3 ISOビル6階 高松オフィス:香川県高松市寿町1-3-2 日進高松ビル7階(旧高松第一生命ビル) 福岡オフィス:福岡県福岡市中央区舞鶴3-1-10 オフィスニューガイア セレス赤坂門NO.19 11階 那覇オフィス:沖縄県那覇市久茂地2-22-10 那覇第一生命ビルディング3階 |

| 取扱業務 | 債務整理、交通事故、B型肝炎、相続問題、離婚、刑事事件など |

| 対応時間 | 24時間365日 |

| 対応地域 | 全国 |

| 所属 | 第二東京弁護士会 |

| 事務所URL | https://hibiki-law.or.jp/ |

【司法書士 渋谷法務総合事務所】任意整理では業者とのやり取りや振り込みを代行してもらえて楽ちん!

債務整理や過払い金返還業務について、全国で相談会を実施している渋谷法務総合事務所。1人1人の相談に寄り添い、親切丁寧な対応を心がけている事務所です。

JR埼京線・JR湘南新宿ライン「渋谷駅」新南口より徒歩7分、JR山手線・半蔵門線・副都心線「渋谷駅」C1出口もしくはC2出口と駅近な立地で、通いやすい環境にあります。

渋谷法務総合事務所の強みはこちらです。

- 任意整理後の返済は各業者とのやり取り・振り込みを代行

- 相談料無料

- 土日祝日も予約によって相談可能

渋谷法務総合事務所の公式サイトには、債務整理と過払い金請求を依頼したお客様の声が掲載されています。

お客様の声を一部抜粋・紹介します。

- 依頼した事で今まで減らなかった理由も知る事ができ、負担も軽減する事ができた

- 裁判所から通知が来ていて焦って相談したが、親身に聞いて下さりとても助かりました

- 自分の状況に合わせて無理なく月の返済ができました

- 過払い金がどういうものかは詳しく分からなかった私に丁寧に教えて下さり、とても親切な対応でした

- 過払い金について思っていた以上の金額だったので、きちんと問合せをして良かったと思います

借金救済制度の一つである債務整理、過払い金請求どちらに対しても、満足できる結果になった意見が多く見られます。また、親切で丁寧な対応についても見られることから、信頼できる事務所であることが伺えます。

公式サイトには任意整理、過払い金、個人再生、自己破産についてそれぞれ詳しく解説したページもあり、どのような方法があるのか、メリットやデメリットはどうなっているのかをじっくりチェックすることができるでしょう。

ただし、費用についてはサイトに情報がありません。興味がある人は、問い合わせる必要があります。まずは借金減額の可能性を専門家に算出してもらってみませんか。

| 事務所名 | 司法書士 渋谷法務総合事務所 |

|---|---|

| 相談料 | 公式サイトに記載なし |

| 連絡方法 | 電話、メール |

| TEL | 0120-871-244(借金専用相談窓口) |

| 特徴・強み | 過払い金では全国で相談会を開催、債務整理の他に不動産登記、商業登記、相続関係などにも対応 |

| 任意整理の費用 | 公式サイトに記載なし |

| 個人再生の費用 | 公式サイトに記載なし |

| 自己破産の費用 | 公式サイトに記載なし |

| 過払い金請求の費用 | 公式サイトに記載なし |

| 所在地 | 東京都渋谷区東2丁目22-14 ロゼ氷川6階 |

| 取扱業務 | 債務整理、不動産登記、商業登記、相続 |

| 対応時間 | 10:00~18:00(土日祝除く) |

| 対応地域 | 公式サイトに記載なし |

| 所属 | 東京司法書士会 |

| 事務所URL | https://www.shibuya-houmu.com/ |

【アヴァンス法務事務所】女性専用窓口があり安心!相談は何度でも無料

大阪と東京に事務所があり、大阪本店は北浜駅から出てすぐ、東京支店は秋葉原駅から徒歩2分、岩本町駅から徒歩5分と駅から近くアクセスのよい立地となっています。

アヴァンス法務事務所は生活の再建をサポートすることを目指しており、借金だけでなく人生にも寄り添うことをモットーとしています。債務整理後の生活を見据え、過払い金請求、任意整理、個人再生、自己破産について提案しています。

アヴァンス法務事務所の強みはこちらです。

- 女性スタッフが対応する女性専用窓口あり

- 「アヴァンス・アシスト」サービスにより手続き完了後も返済を一括管理

- 債権者との再交渉にも対応

- 10年で23万件以上の相談実績

- 問い合わせ・相談は何度でも無料

アヴァンス法務事務所の公式サイトに掲載されている解決事例をピックアップしてみました。

- 任意整理:214万円の債務を-70万円=144万円に

- 個人再生:552万円の債務を-442万円=110万円に

- 自己破産:債務額316万円を免除に

- 過払い金請求:完済後の過払い金請求で232万円の過払い金が返還

任意整理、個人再生、自己破産、過払い金請求それぞれの解決事例が掲載されているので、具体的に債務整理についてイメージしやすいでしょう。

また、それぞれの解決事例ではアヴァンス法務事務所がどのような提案を行ったかについても掲載さています。

- 現在の収支、借入状況を整理し最適な提案を行う

- 返済に充てられる金額をチェックし、そこから手続きを提案

- 複数の借入がある場合は任意整理後の返済をアヴァンスで管理することを提案

- 自己破産のリスクやメリットについて詳しく説明し、収入の範囲で生活することの提案

それぞれのケースで丁寧な対応を行っていることが見えます。相談に対してどのようなアドバイスをしているかが見えるので、安心して相談・依頼が出来るでしょう。

| 事務所名 | アヴァンス法務事務所 |

|---|---|

| 相談料 | 債務整理についての相談は無料 |

| 連絡方法 | 電話、メール |

| TEL | 0120-964-564 0120-964-664(女性専用ダイヤル) |

| 特徴・強み | 女性専用ダイヤルあり、相談は何度でも無料、完済までサポート |

| 任意整理の費用 | 着手金11,000円(税込)~ 解決報奨金11,000円(税込) 減額報酬金 減額又は免除出来た金額の11%(税込) |

| 個人再生の費用 | 41万8,000円(税込)/住宅ローン特則利用時は47万3,000円(税込) 予納金、申立印紙代など40,000円程度 |

| 自己破産の費用 | 着手金35万2,000円(税込) 予納金、申立印紙代などの実費40,000円程度 |

| 過払い金請求の費用 | 着手金11,000円(税込)~ 解決報奨金11,000円(税込) 減額報酬金 減額又は免除出来た金額の11%(税込) |

| 所在地 | 大阪本店;大阪市中央区北浜2丁目2-22 北浜中央ビル3F 東京支店:東京都千代田区神田和泉町1-1-14 パシフィックビル2F |

| 取扱業務 | 債務整理、時効援用、不動産登記、商業登記 |

| 対応時間 | 平日9:30~21:00、土日祝10:00~18:00 |

| 対応地域 | 全国 |

| 所属 | 大阪司法書士会、東京司法書士会 |

| 事務所URL | https://avance-jud.jp/ |

【サンク総合法律事務所】月600件を超える債務整理の問い合わせ・相談実績

企業活動や市民生活の中で直面する法律問題に対するサービスを提供しているサンク総合法律事務所。以前は樋口総合法律事務所として営業していましたが、現在は名称が変わっています。

都営浅草線の宝町駅出口から徒歩2分、JR東日本/東京メトロ日比谷線の八丁堀駅より徒歩4分、東京メトロ銀座線の京橋駅より徒歩5分という複数の路線・駅からアクセスが良く、訪問しやすくなっています。

サンク総合法律事務所の強みを挙げてみます。

- 相談料無料

- 全国対応

- 事情により電話やメールでの相談も可能

- 営業時間外でも調整の上対応可能

- 男性弁護士、女性弁護士が在籍

- 月600件を超える問い合わせ・相談実績あり

サンク総合法律事務所の公式サイトに掲載されている解決事例を一部ご紹介します。

- 10年以上自転車操業をして月の返済が厳しかったが任意整理で月々の返済額を減額できた

- 任意整理の際に過払い金請求も行い借金が50万円近く減額。月の支払額も十分返せる額になった

- 完済過払い金で78万円ものお金が返還された

また、サンク総合法律事務所の公式サイトには依頼者の感想も掲載されています。

- 事務所の方には丁寧に親切に相談にのっていただき感謝しています

- 明細などの資料は全く持っていませんでしたが、事務所の方が全て続きから交渉までしてくれた

最短即日の催促停止が可能、全国対応で相談は無料なので何度でも納得いくまで行えます。費用は分割払いもできますので安心です。

| 事務所名 | 弁護士法人サンク総合法律事務所 |

|---|---|

| 相談料 | 債務整理の相談は無料 |

| 連絡方法 | 電話、メール |

| TEL | 0120-636-018 |

| 特徴・強み | 何度でも相談無料、初期費用0円、問い合わせ・相談月600件以上、オンライン面談にも対応、女性弁護士も在籍 |

| 任意整理の費用 | 着手金55,000円(税込)~ 解決報奨金1社につき11,000円(税込) 減額報酬金 減額又は免除出来た金額の11%(税込) 過払い金報酬 回収額の22%(税込) |

| 個人再生の費用 | 要問合せ |

| 自己破産の費用 | 要問合せ |

| 過払い金請求の費用 | 着手金0円 解決報奨金1社につき22,000円(税込) 過払い金報酬 回収額の22%(税込) |

| 所在地 | 東京都中央区八丁堀4-2-2 UUR京橋イーストビル2階 |

| 取扱業務 | 債務整理、刑事事件、離婚・相続・遺言、賃金問題、不動産取引、成年後見任意後見など |

| 対応時間 | 平日9:30~18:30 |

| 対応地域 | 全国 |

| 所属 | 第二東京弁護士会 |

| 事務所URL | https://thank-law.jp/ |

【弁護士法人 ユア・エース(旧;天音総合法律事務所)】債務整理だけでなく生活再建のサポートまで行う

個人・法人問わず様々な課題・トラブルに対応している弁護士事務所が「弁護士法人ユア・エース」です。

東京と福岡に事務所があり、東京は日比谷線、都営新宿線、都営浅草線、総武快速線という複数の路線からアクセスできる好立地です。福岡支店は博多駅から徒歩2・3分。どちらも通いやすくなっています。

各案件に対して専門チームで対応することで、迅速な対応・早期解決を目指します。また、これまで闇金などの違法業者と闘ってきた実績があり、脅迫電話や嫌がらせにも屈することなく弁護士業務を行っています。

また、債務整理手続きだけでなく、手続き後の生活再建もサポート。相談は防音対策のある個室で行われるのでプライバシーも安心です。

ユア・エースの強みを挙げてみます。

- 匿名可能な借金減額診断

- 全国各地で出張個別面談を実施

- 24時間365日相談を受け付け

- 問い合わせ相談実績17万件以上

ユア・エースは債務整理専門サイトを運用しており、借金を減らせる可能性の確認や債務整理の情報収集が可能です。

60秒で診断できるツールで必要とされる項目は、こちらです。

- 借入金額

- 借入期間

- 返済について

この3つの項目を入力するだけで、月々の返済額を減額できる可能性があるかどうかが分かります。

また、債務整理専門サイトでは任意整理と自己破産の解決事例についても掲載しています。

- 任意整理:4社ある借金返済額が1/4になり、1社は過払い金で借金が0円になった

- 任意整理:4社ある借金に対し過払い金を請求することで100万円以上借入額が減額

- 任意整理:6社ある借金に対し1社は将来利息ありで和解、残り5社に対し利息が0円になった

- 自己破産:2度目の自己破産でも同時廃止が認められた

- 自己破産:特定の債権者だけ返済する偏頗弁済ありでの自己破産

様々なケースでの解決事例が掲載されているので、参考にすることができるでしょう。

| 事務所名 | 弁護士法人 ユア・エース(旧;天音総合法律事務所) |

|---|---|

| 相談料 | 債務整理の相談は無料 |

| 連絡方法 | 電話、メール |

| TEL | 0120-951-408 |

| 特徴・強み | 相談料無料、全国対応、メディア出演実績豊富、初期費用0円で分割払い可能 |

| 任意整理の費用 | 着手金55,000円(税込)~ 解決報奨金11,000円(税込)~ 減額報酬金 減額又は免除出来た金額の11%(税込) 過払い金報酬 回収額の22%(税込) |

| 個人再生の費用 | 住宅ローンなし:着手金22万円(税込)~、報酬金33万円(税込)~ 住宅ローンあり:着手金33万円(税込)~、報酬金33万円(税込)~ |

| 自己破産の費用 | 着手金22万円(税込)~ 報酬金33万円(税込)~ |

| 過払い金請求の費用 | 着手金0円 過払い金報酬 回収額の22%(税込) |

| 所在地 | 東京本店:東京都中央区日本橋堀留町2-3-14 堀留THビル10階 福岡支店:福岡県福岡市博多区博多駅前1-15-20 NMF博多駅前ビル2階6号室 |

| 取扱業務 | 債務整理、交通事故、相続・遺言・後見、消費者トラブル、離婚トラブル、債権回収、医療事故、労働紛争など |

| 対応時間 | 平日9:00~18:00(土日祝・年末年始除く) |

| 対応地域 | 全国 |

| 所属 | 第一東京弁護士会、第二東京弁護士会、福岡県弁護士会 |

| 事務所URL | https://your-ace.or.jp/ |

【司法書士法人 赤瀬事務所】相談実績年間5,000件、解決実績は年間1,600件を超える

大阪に事務所があり、借金、相続、不動産登記を業務としています。基本的に土日祝日は定休日ですが、事前予約で休日や時間外も対応可能です。

時間帯や連絡方法を細かく決めておくことでプライバシーが守られた状態での相談・依頼が可能であり、家族や職場に知られるリスクを低減します。

様々なサイトで債務整理におすすめの司法書士事務所として掲載されており、その情報は公式サイトでも紹介しています。

赤瀬事務所の強みを見てみましょう。

- 相談は何度でも無料

- 365日24時間電話相談可能

- プライバシー遵守

- 分割払い可能

- 豊富な相談・解決実績

公式サイトでは、債務整理手続きの流れ、消滅時効などの情報だけでなく、相続についても基礎知識として掲載していますが、所属している司法書士が運営している借金返済サポ―トの無料相談窓口サイトもあります。

こちらでは、依頼するメリットや無料相談の紹介、費用、お客様の声が見やすく掲載されています。お客様の声については、いずれも任意整理の実績に関するものです。

- 5社280万円の借金が150万円まで減額

- 3社200万円の借金が150万円まで減額

- 8社550万円の借金が400万円まで減額

将来利息のカットを各社に依頼、免除してもらえた実績を具体的に知ることが出来ます。

| 事務所名 | 司法書士法人 赤瀬事務所 |

|---|---|

| 相談料 | 債務整理相談は無料 |

| 連絡方法 | 電話、メール |

| TEL | 0800-300-6898 |

| 特徴・強み | 借金返済サポート無料相談窓口あり、年間1,600件を超える解決実績、相談無料、分割払い可能 |

| 任意整理の費用 | 22,000円~ |

| 個人再生の費用 | 44万円 |

| 自己破産の費用 | 44万円 |

| 過払い金請求の費用 | 着手金0円(完済) |

| 所在地 | 大阪府大阪市北区西天満2-6-8 堂島ビルヂング416号室 |

| 取扱業務 | 債務整理、相続、不動産登記 |

| 対応時間 | 平日9:00~18:00(土日祝除く) |

| 対応地域 | 公式サイトに記載なし |

| 所属 | 大阪司法書士会 |

| 事務所URL | https://akase-legal.com/ |

【ベリーベスト法律事務所】全国に拠点があり多数の弁護士が在籍

ベリーベスト法律事務所は、税理士法人、社会保険労務士法人、弁理士法人、財務コンサルティングなどグループ法人があり、依頼について各分野の専門家がワンストップで対応にあたります。

国内外に69もの拠点があり、約380名の弁護士が所属。全国の弁護士と連携をとることができるのは大手事務所ならではの特徴です。

ベリーベスト法律事務所の強みはこちらです。

- 過去の相談実績36万件超

- 各分野の専門チームが対応

- 何度でも相談無料

- 匿名の減額診断あり

- 全国展開

債務整理についての相談は何度でも無料であり、正式な依頼まで費用は掛かりません。

事務所での対面相談だけでなく、自宅相談にも対応しています。

また、ベリーベスト法律事務所は債務整理特設サイトを用意。電話ではフリーダイヤルで34時間365日問い合わせ可能です。

特設サイトに掲載されている実際に相談した人の声をピックアップしてみます。

- 妻にも内緒で返済できた

- 月々の返済が6.6万円減り生活に余裕が出来た

- 収入がない主婦でも夫に内緒で返済できた

初めてで何もわからなくても1人1人の状況を丁寧にヒアリングし、弁護士と事務員がその人に合った解決方法を提案します。弁護士費用は分割払いにも対応。過払い金請求は後払い可能です。

| 事務所名 | ベリーベスト法律事務所 |

|---|---|

| 相談料 | 債務整理・借金問題の相談は無料 |

| 連絡方法 | 電話、メール |

| TEL | 0120-122-241 |

| 特徴・強み | 全国に拠点あり、相談無料、弁護士費用分割可能、専門チームが対応 |

| 任意整理の費用 | 解決報酬金1社あたり22,000円(税込) 成功報酬過払い金の22%、返済中の場合は11% 事務手数料1案件44,000円(税込) |

| 個人再生の費用 | 成功報酬0円 事務手数料44,000円(税込) 住宅ローン条項なし:49万5,000円(税込) 住宅ローン条項あり:60万5,000円(税込) |

| 自己破産の費用 | 成功報酬0円 事務手数料44,000円(税込) 同時廃止:38万5,000円(税込) 管財事件:49万5,000円~71万5,000円(税込) 法人破産:110万円(税込)~ |

| 過払い金請求の費用 | 調査料0円 解決報酬金1社あたり22,000円(税込) 成功報酬過払い金の22%、返済中の場合は11% 事務手数料1案件44,000円 |

| 所在地 | 東京オフィス:東京都港区六本木一丁目8番7号 MFPR六本木麻布台ビル11階 札幌オフィス:北海道札幌市中央区北1条西3丁目2番 井門札幌ビル2階 新潟オフィス:新潟県新潟市中央区東大通2-5-8 東大通野村ビル2F 甲府オフィス:山梨県甲府市丸の内二丁目30番3号 甲府丸の内ビル5階 大阪オフィス:大阪府大阪市北区堂島1-1-5 関電不動産梅田新道ビル2階 広島オフィス:広島県広島市中区八丁堀15-6 広島ちゅうぎんビル5階 福岡オフィス:福岡県福岡市博多区博多駅前1丁目14番16号 博多駅前センタービル8階 他、全国に60拠点、海外拠点もあり |

| 取扱業務 | 債務整理、交通事故、離婚・男女問題、B型肝炎訴訟、刑事弁護・少年事件など |

| 対応時間 | 東京オフィス:平日9:30~21:00、土日祝9:30~18:00 |

| 対応地域 | 全国 |

| 所属 | 第一東京弁護士会 |

| 事務所URL | https://www.vbest.jp/ |

【司法書士法人 みつ葉グループ】グループでワンストップのサービスを提供

2012年に創業し、法に関わる様々な課題をサポートしてきた事務所です。司法書士事務所には登記セクション、相続セクション、債務整理セクションがあります。

また、みつ葉グループには弁護士法人、行政書士法人、税理士法人、土地家屋調査士事務所があり、ワンストップのサービスを提供しているのも特徴です。組織力を生かしてスピーディー、ストレスフリーな対応で・サービスを提供します。

司法書士法人みつ葉グループの強みはこちらです。

- 手持ちのお金がなくても相談できる

- 何度でも相談無料

- 借金減額できるかを調べられる無料診断あり

みつ葉グループでは、司法書士法人・弁護士法人が共同で債務整理特設サイトである「これで解決!債務整理」を運営。

任意整理、個人再生、自己破産それぞれの特徴などを紹介するだけでなく、無料相談窓口や借金返済に関するQ&Aも掲載しています。

また、債務整理特設サイトには借金減額シミュレーターも用意。

- 借入総額

- 借入期間

- 現在の支払い状況

この3つの項目を選択するだけで、月々の返済額を減額できるかどうかをチェックすることが出来ます。

具体的にいくら減額できるかという詳細結果を受け取りたい場合はメールアドレス、携帯電話番号、名前(匿名可)を入力する必要がありますが、減額の可能性を知るだけであればメールアドレスや携帯番号を入力する必要はありません。

依頼するにあたり費用の心配があるかと思いますが、みつ葉グループは分割払いが可能です。依頼時にはお金がなくても安心して依頼出来るでしょう。

| 事務所名 | 司法書士法人 みつ葉グループ |

|---|---|

| 相談料 | 債務整理に関する相談は無料 |

| 連絡方法 | 電話、メール |

| TEL | 0120-524-067 |

| 特徴・強み | 専門チームが対応、相談無料、全国6拠点あり、分割払い可能 |

| 任意整理の費用 | 着手金1社あたり55,000円(税込)~ 解決報酬金1社あたり11,000円(税込)~ 過払い報酬金22% |

| 個人再生の費用 | 公式サイトに記載なし |

| 自己破産の費用 | 公式サイトに記載なし |

| 過払い金請求の費用 | 過払い報酬金22% |

| 所在地 | 東京オフィス:東京都港区虎ノ門5-12-11 NCOメトロ神谷町4階・5階 札幌オフィス:北海道札幌市中央区大通西1-14-2 桂和大通ビル50 9階 横浜オフィス:神奈川県横浜市西区楠町4-7 横浜楠町ビル3階 名古屋オフィス:愛知県名古屋市中村区名駅3-3-2 志摩ビル4階 大阪オフィス:大阪府大阪市阿倍野区旭町1-2-7 あべのメディックスビル2階 広島オフィス:広島市中区立町2-23 野村不動産広島ビル9階 福岡オフィス:福岡県福岡市中央区天神1-10-20 天神ビジネスセンター9階 沖縄オフィス:沖縄県那覇市久茂地1-1-1 パレットくもじ9階 |

| 取扱業務 | 債務整理、不動産登記、相続、家族信託、企業法務・商業登記、公共事業 |

| 対応時間 | 公式サイトに記載なし |

| 対応地域 | 全国/td> |

| 所属 | 東京司法書士会 |

| 事務所URL | https://mitsubagroup.co.jp/ |

【東京ロータス法律事務所】受任実績7,000件以上で土日の相談にも対応

東京都台東区にある弁護士事務所です。JR山手線、東京メトロ日比谷線、都営地下鉄大江戸線など複数の路線を利用でき、最も近いのは御徒町駅で徒歩3分となります。

法律を意味する「Law」と、人を「助」けるから名づけられた東京ロータス法律事務所は、事務所設立当初から債務整理に関する依頼に力を入れており、受任実績は7,000件を超えます。

東京ロータス法律事務所の強みを見てみましょう。

- 債務整理の事案を手掛けた経験・実績が多い

- 相談は無料

- 土日祝日も対応

- メールでの法律相談にも対応

営業時間外でも、事前予約によって対応可能です。相談が無料なので何度でも納得できるまで相談することができますね。

弁護士費用は分割で対応しており、契約時に全額を用意する必要はありません。

また、ロータス法律事務所では、和解後の返済についても代行する形でサポート。返済先が複数ある場合でも、ロータス法律事務所に入金するだけで返済してもらえるので手間がかかりません。

更に、完済するまで代理人として返済中の債権者とのやり取り、郵送物に対応してもらえるのも特徴です。

東京ロータス法律事務所は、通常のサイトとは別に債務整理、特に任意整理に特化したサイトも用意。任意整理を行った際の事例について紹介しています。債務整理に対する実績が豊富なので、安心して依頼出来るでしょう。

| 事務所名 | 東京ロータス法律事務所 |

|---|---|

| 相談料 | 債務整理に関する相談は無料 |

| 連絡方法 | 電話、メール |

| TEL | 0120-316-715 |

| 特徴・強み | 分割払い可能、土日祝日も相談に対応、相談無料、全国に対応 |

| 任意整理の費用 | 着手金1社あたり22,000円(税込) 解決報酬金1社あたり22,000円(税込) 減額報酬11%(税込) 過払い報酬金22%(税込) |

| 個人再生の費用 | 着手金33万円(税込) 報酬金33万円(税込) 諸経費55,000円(税込) 住宅ローン特則あり11万円(税込) |

| 自己破産の費用 | 着手金22万円(税込) 報酬金22万円(税込) 諸経費55,000円(税込) 管財人引き継ぎ予納金20万円(税込)~ |

| 過払い金請求の費用 | 過払い報酬金22%(税込) |

| 所在地 | 東京都台東区東上野1丁目13番2号廣丸ビル1-2階 |

| 取扱業務 | 債務整理、交通事故、労働問題、債権回収、離婚相談、相続問題、不動産トラブル |

| 対応時間 | 平日10:00~20:00、土日祝10:00~19:00 |

| 対応地域 | 全国 |

| 所属 | 東京弁護士会 |

| 事務所URL | http://tokyo-lawtas.com/ |

借金救済制度の債務整理は何度でもできるの?借金問題に再度直面した場合に利用できるのか?

借金救済制度(債務整理)には、回数制限はありません。よって、理論的には何度でも繰り返し手続きを取ることができます。

ただし、2回目以降の借金救済制度(債務整理)においては、以下の点に注意する必要があるでしょう。

- 2回目以降の任意整理

- 交渉相手である金融機関が合意してくれれば、何度でも手続き可能。ただし相手方の姿勢が厳しくなる可能性あり。同じ業者を相手に2度の任意整理を行うことは、ほぼ不可能。

- 2回目以降の個人再生と自己破産

- 1回目の手続きから7年以上が経過していないと、手続き不可。裁判所の判断により、手続きに時間がかかるケースがあるほか、債務整理そのものが認められない可能性もあり。

2回目以降の債務整理では、「前回の反省を活かせていない」と判断されるケースがほとんどです。債務整理後は、生活の立て直しに全力を注ぎましょう。

過払い金返還請求とは?お金を取り戻せるって本当?

借金問題を解決するためには、借金救済制度の中の過払い金返還請求について検討してみるのも、一つの方法です。払いすぎていたお金(過払い金)があれば、お金が戻ることで借金元金を減らすことが可能です。

- 過払い金返還請求とは?

- 過去の取引において、法律で定められた上限金利以上の利息を金融業者に対して支払っていた場合に、払い過ぎていた分を取り戻すための請求手続きのこと。

過払い金が発生していたのは2007年頃までの取引に限ります。2007年6月の法改正以降は過払い金が発生することはなくなりました。

法律で認められた利息を元に引き直し計算計算をしてみると、「すでに借金を支払い終えていた」というケースも少なくありません。

過払い金には時効があり、最終返済日(完済)から10年以内以上経つと請求しても返ってきません。すでに完済している方や取引期間の長い方、借入と返済を繰り返している方など、少しでも心当たりのある方は早めに専門家に相談しましょう。

返済中の借金を過払い金請求すると任意整理と同じ手続きになり、ブラックリストに載るデメリットがありますが、過払い金を取り戻して完済できた場合はブラックリストに載ることはありません。

新型コロナによる困窮で悩む方向けの救済制度も

新型コロナによる経済状況の悪化は、多くの人々の生活に暗い影を落としています。コロナのために生活が苦しい…という場合には、以下の救済制度を検討してみてください。

- 緊急小口資金(特例貸付)

- 総合支援資金(生活支援費)

利用するためには一定の条件はありますが、どちらも無利子・無担保でお金を借りられる制度です。こちらについても、ぜひ検討してみてください。

借金救済制度とは?よくある質問や疑問にお答え!借金を減らしたい方は要チェック

借金救済制度とは一体何?と気にはなっているけど、実際に利用するのは不安…といった方などに対して、要点をおさらいしていきましょう。

A:借金救済制度とは、借金に困っている人を法的に助けることができる方法(債務整理)で借金を減らしたり免除してもらうことを目的とした制度です。また、過払い金返還請求も借金救済の一つです。

借金救済制度とは、債務整理を指すことが多く、債務整理には、任意整理や個人再生、自己破産などの方法があります。

- 任意整理:債務者と債権者が直接話し合い、利息カットや返済期間の延長で月々の返済額の減額を目指します。

- 個人再生:裁判所を介し、借金元金を含めて大幅に借金を圧縮する方法です。

- 自己破産:借金整理の最終手段とも言われていて、認められれば借金はゼロになります。借金生活に終止符を打ち、新たに人生をやり直すことが可能です。

弁護士や司法書士の取扱業務にもなっている方法ですので、怪しくはありません。法律に基づき借金を減らしたりなしにすることができるため、借金を根本から解決していくことが期待できます。

借金が減る!?

専門家の

減額診断でチェック

A:借金救済制度の利用方法には、弁護士や司法書士に債務整理の手続きや過払い金返還請求手続きの依頼をする方法と、自分で手続きをする方法があります。

専門家に依頼するには費用がかかりますが、難しい書類の作成や裁判所とのやり取り、債権者との交渉力や専門知識が必要なため、借金問題解決のプロである弁護士や司法書士の力を借りる方が賢明でしょう。弁護士法人 響やアヴァンス法務事務所などの「務整理を得意とする法律事務所」に依頼をして進めていくのがおすすめです。

A:借金救済制度の手続きには、デメリットやリスクを伴います。

- 専門家依頼に対しての費用がかかる

- 手続き毎にそれぞれ条件があり、それを満たす必要がある

- 向いていない手続きをしてしまうと、失敗したり、しなければよかったと後悔する恐れがある

- 信用情報に情報が登録され(ブラックリスト)一定の期間、新規ローンが組めないなどの制限がかかる

- 保証人がついている借金の場合、一括請求がそちらに行くため迷惑がかかる

- 家族にも間接的に影響が出る(家族カードの場合、クレジットカードが使えなくなる、家を没収される手続きの場合、引っ越す必要がある)

- 家や車などの財産を失う手続きもある

- 官報に掲載される手続きがあるため、職場や家族にバレる可能性がある

任意整理、個人再生、自己破産では、共通のデメリットだけでなく、それぞれ特有のデメリットやリスクがあるため、それを納得した上で手続きすることが必須です。

このデメリットがあるなら無理…という場合は、別の手続きではどうかなどを弁護士や司法書士に相談の上、どの借金救済制度を利用するかを決定していきましょう。

借金救済制度は借金に困った人を国が救ってくれる手続き!自分の借金を減らして平穏な暮らしを取り戻そう

借金問題で悩んでいるとき、頭の中はお金のことでいっぱいになってしまいがちです。どう返済すれば良いのか…追い詰められてしまう方も少なくありません。

まずは、収支のバランス(収入に対して支出や借金返済額がどんな感じであるか?)をしっかりと確認して、返済計画を立て直しましょう。収入の方が少ない場合は、副業で収入を増やしたり、稼げる方法を色々と試してみましょう。

低金利のローンに借り換えをしたり、繰り上げ返済をしたりなども有効である場合がありますが、「借金問題でもうどうしようもない…」と思ったときには、ぜひ借金救済制度について検討してみてください。

無料で簡単に減らせるかを診断してくれる「借金減額診断」を活用してみてはいかがでしょうか?もし借金減額ができれば、生活の立て直しも容易になっていくはずです!

法律に則った国も認めている借金救済制度で借金を減らしたり免除したりしてもらえるのでれば、怪しくないので安心安全だと感じるでしょう。

ただし借金救済制度にもメリットばかりでなくデメリットやリスクもあるため、わからないことがある場合は、まずは一度弁護士・司法書士に相談してみましょう。借金救済制度のどの方法を利用するのが一番自分の借金問題を解決するのに最適であるかなどは、なかなか素人では判断しかねる部分もあるはずです。

借金に関しての無料相談を利用したり、借金減額診断を利用すれば、今後借金問題を解決するために自分がどう行動するべきか、適切なアドバイスをもらえてしっかりとサポートしてもらえるでしょう。

減額診断

ですぐチェック!