借金地獄でやばい!すぐ抜け出す方法はある?借金まみれの原因と借金返済のコツ

借金返済が厳しくなると、「返済のためにまたお金を借りては返す」という、負のループに陥ってしまうことがあります。

借金地獄に陥ってしまったら、自力で抜け出すのは決して簡単ではありません。

その方法の1つが、法的に「借金を減らす、ゼロにする」方法=「債務整理」です。借金救済のための手続きです。

借金が返せないからやばい!と言う方に朗報です!借金が減る、免除できるかが分かる方法「借金減額シミュレーター」について説明していますので、お役立てください。

無料の借金減額シミュレーターを利用し、債務整理ができるかどうかを調べてみましょう。そして、弁護士や司法書士といった専門家に無料相談してみて、債務整理をすべきかをしっかりと見極めてもらいましょう。

借金地獄でも人生を諦める必要はありません。必ず借金まみれの生活から抜け出せます!!

借金地獄に陥る原因や返済のコツ、借金地獄から脱出する方法などをわかりやすく解説します。

借金が減るかも!?

減額診断

をスグ試してみる

借金が減らない借金地獄とは?具体的にどんな状態か

「借金地獄」とは、借金の返済がまるで地獄のように大変な様子を表した言葉です。同じような意味を持つ、別の言い方には「借金まみれ」があります。

返済が難しくなり滞納したり、複数業者から借入がある状態で、返済のために借りてまた返済して…と返済しても返済しても借金が減らない状態を言います。

金融業者からお金を借りれば、借りたお金に手数料(利息)をプラスして返済する必要があります。借りるお金が増えれば増えるほど、手数料の金額はかさみます。

借金問題について、以下のような問題を抱えている場合、すでに借金地獄に陥っている恐れがあります。

- 借金返済が難しく、滞納している

- 借金の返済負担が重く、日常生活がままならない

- 毎月きちんと返済しているものの、利息分が多く元金が減らない

- 2か所以上の金融業者からお金を借りて、返済のために借り入れしている

- 借金の総額が100万円以上である

- 借金総額が、年収の3分の1超えである

- 闇金からお金を借りている

- 日々、借金のことで頭がいっぱいで精神的に辛い…

「借金地獄」という言葉に、何か明確な定義が存在するわけではありません。

借金返済のために借金をしていたり、日常生活がままならなかったりして、「やばい」と感じる方は、できるだけ早く何らかの対処をする必要があるでしょう。

以下は、借金地獄に陥った方の経験談です。

これらはすべて実話です。借金地獄に陥る原因は人それぞれだということがわかります。気づかないうちに借金が膨れ上がっていたということも珍しくありません。

自分自身で「借金地獄」と認識していなくても、すでに返済困難な状況に陥っている可能性も。まずは今の借金の状況について、冷静に見極めてみてください。

そして、もし「もう返せない額である…」という場合は、すぐに借金問題を解決するために動く必要があります。

借金は放置していても何も良いことはありません。滞納している場合は遅延損害金も発生し、借金は増えていくばかりです。

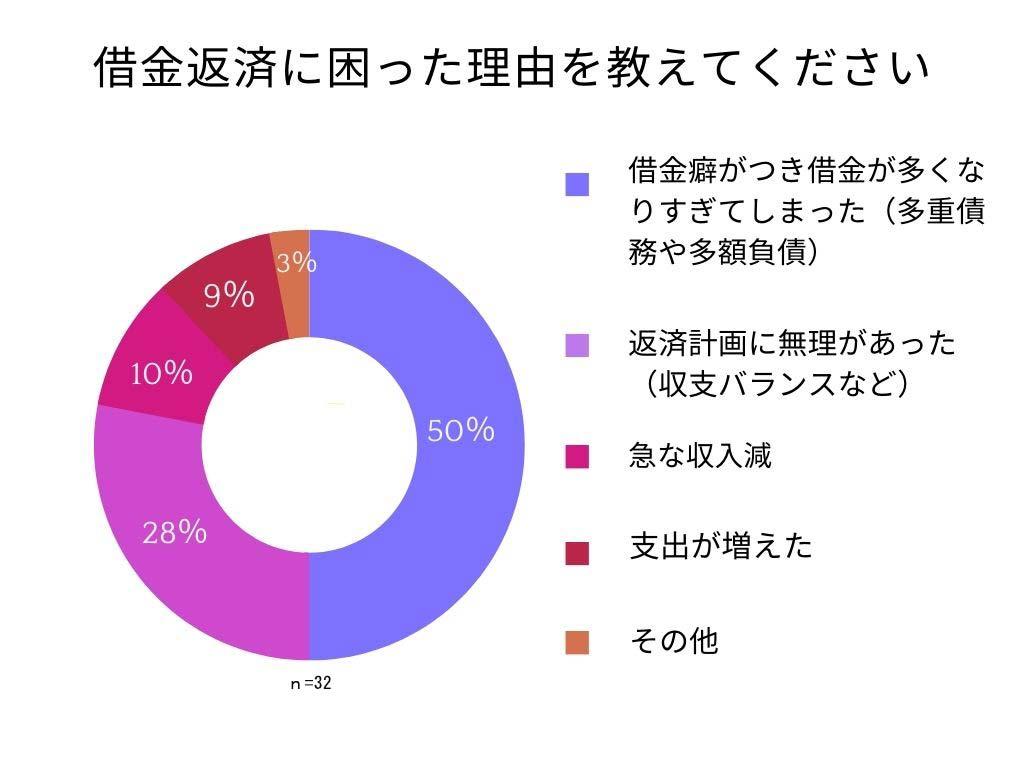

借金返済に困った方に、借金返済に困った理由は?という質問してみました!

(※2023年9月にクラウドワークスで「借金をして借金返済に困ったことがある方限定」のアンケート収集をした結果によるものです)

借金返済に困った理由を教えてください!

■回答

- 借金癖がつき借金が多くなりすぎてしまった(多重債務や多額負債)…50%

- 返済計画に無理があった(収支バランスなど)…28%

- 急な収入減…10%

- 支出が増えた…9%

- その他…3%

いつの間にか気づいたときには返せない額になってしまい、更に借金癖がついてしまってどんどん借りては返すという負の連鎖に陥ってしまうようです。なので、返済が辛い…となったら、早い段階から解決のために行動を起こす必要があると言えます。

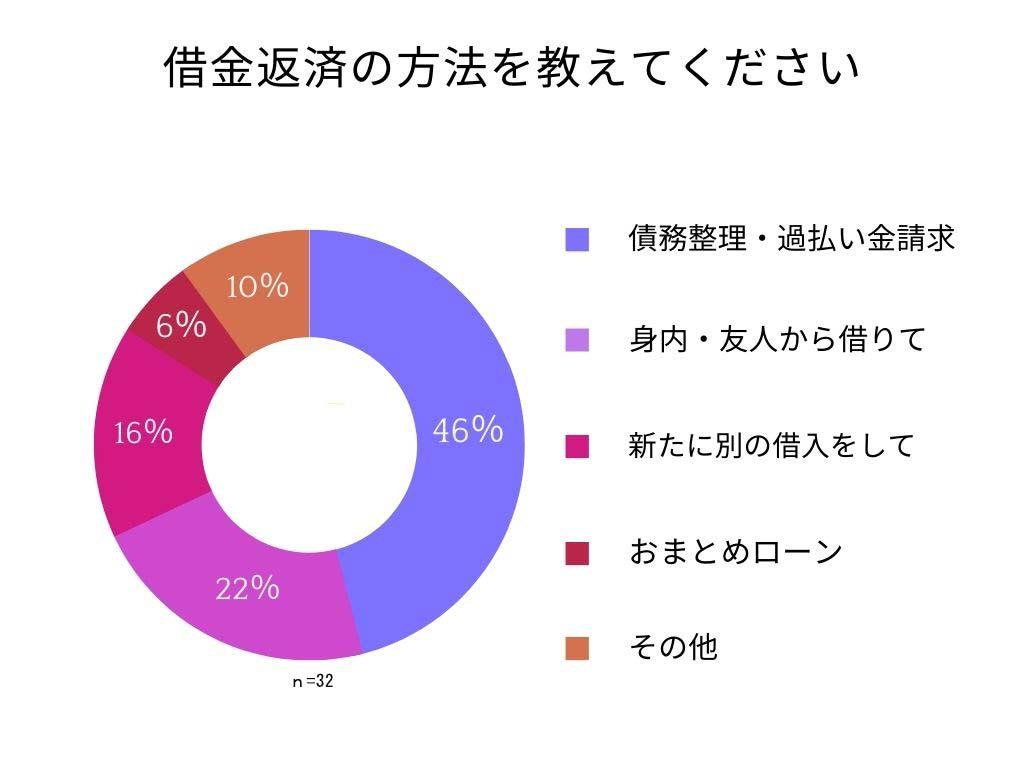

同じアンケーとで、借金返済に困った方に、借金をどうやって返済したか?という質問してみました!

(※2023年9月にクラウドワークスで「借金をして借金返済に困ったことがある方限定」のアンケート収集をした結果によるものです)

借金返済の方法を教えてください!

■回答

- 債務整理・過払い金請求…46%

- 身内・友人から借りて…22%

- 新たに別の借り入れをして…16%

- おまとめローン…6%

- その他…10%

新たに借入をして返すという行為は、その瞬間は借金が返せているので一見借金問題を解決したかのように見えますが、返済できた借金以外に別の借金を作ってしまっているので、何ら解決はできていません。

借金を根本から解決したいのであれば、金利を減らす、借金総額自体を減らすなどで対応することが必要になります。このアンケート結果でも、「債務整理」で借金問題を解決している方が多いのがわかります。

債務整理は弁護士や司法書士のサポートを受けながら、法的手続きを踏むことで借金を減らしたり免除してもらえる可能性がある方法です。専門家に依頼すれば、すぐに取り立てや督促がストップします。

自分の借金が債務整理で減らせるかどうか、いくらくらい減らせるのかといった目安を、専門家の無料減額診断ツールで調べることができます。

なぜ借金地獄に陥るの?よくある原因4つ

現代において、借金している人の割合は決して少なくありません。カーローンや住宅ローンといったローンやキャッシング、奨学金やクレジット払いなども借金の一種。ほとんどの人は、上手に付き合っているのではないでしょうか。

とはいえ、中には借金地獄に陥ってしまう人がいるのも事実です。

借金地獄に陥ってしまう原因は、借り入れ額に対して返済のスピードが追い付いていないからです。主な原因には以下のようなものがあります。

パチンコや競馬など…ギャンブル依存症

パチンコやパチスロ、競馬に競輪、競艇、オンラインカジノなど…。ギャンブルにハマり過ぎたことがきっかけで、借金地獄に陥ってしまうケースがあります。ギャンブルは「借金」と深い関係にあります。

ギャンブルを楽しむためには、お金が必要です。運よく勝てれば、使ったお金以上の金額が戻ってくることもあるでしょう。

ギャンブルは、「勝ったときに返済すればいいだろう」という安易な考えで、借金を繰り返してしまいがちです。

ギャンブルは大金をつぎ込む人も多く、負けたときに一気にお金を失うリスクがあります。大金を得たり失ったりを繰り返していると徐々に金銭感覚は狂っていくものです。

中には「ギャンブル依存症」に陥る人も。ギャンブル依存症はれっきとした病気で、ギャンブルをやめたい気持ちはあるのにやめられない症状です。

ギャンブル依存症になると、自分の意志で行動を制御するのも難しくなります。お金が減るスピードが速い分、ごく短期間で借金地獄に陥ってしまう可能性もあるでしょう。

クレジット払い管理不行き届き

現金よりも、気軽に買い物を楽しめるクレジットカード。

- ポイントが貯まってお得だから

- わざわざ現金を出すのが面倒だから

- ネットショッピング派だから

- レジで人やお金との接触を避けたいから

- 手持ちがなくても決済できるから

- リボ払いで毎月の支払い負担が均等になるので家計管理がしやすい

このような理由で、積極的にクレジットカードを作り、クレカ支払いを選択する方も増えてきています。その都度お金を払う必要がないため、お金を使ったタイミングと実際の支払いのタイミングがズレるのが特徴です。

利用明細を確認せず、いくら使ったかを把握していない人もいるでしょう。カードの限度額いっぱいまで使ってしまい、足りない分は借金で補っているという人もいるのではないでしょうか?

カード払いは、現金のようにお金が払っているという感覚がないため、動画見放題サービスなどのサブスク、有料アプリなど毎月定額でカード払いしているものは特に見落としがちです。

お金を支払っている感覚が薄いため、つい使い過ぎてしまうケースも多いようです。クレジット払いの中でも、特に注意したいのが『リボ払い』です。

- リボ払いとは?

- 利用金額にかかわらず、毎月の支払金額を一定額に固定する方法。利用額に応じて発生する、金利と共に支払っていく。分割払いとは違って、返済完了までの支払い回数が固定されない。

【リボ払いが借金地獄の原因になりやすい理由】

- 返済金額が一定のため、返済総額がふくらんでいることに気付きにくい

- 利用が長期化すればするほど、金利手数料負担が大きくなる

- 返済額によっては、元本が全然減っていかない

残債が何万円、何十万円あるのに、毎月数千円の最小支払い額のみ支払っている場合、利息の返済に精一杯で元金が全く減りません。

クレジットカードは、カード会社に料金を立て替えてもらって買い物しているので、仕組みは借金と同じ。使いすぎて後から支払いできなければ借金を返済できないのと同じ状態です。

特に、複数のカードを使い分けている人はいくら使っているかをより把握しづらいので気をつけなくてはいけません。便利なクレジットカードですが、無意識に使い続けていることで借金地獄に陥るリスクがあるのです。

生活環境の変化

生活習慣に問題がなくても、環境の変化によって、借金地獄に陥ってしまうケースもあります。

- リストラによって収入が減少し、生活費が足りなくなる

- 体調を崩して働けなくなり、収入がなくなる

- 子育て中で、外でがっつり働けない、働く時間が短いので収入が少ない

- 子どもが成長し、教育費の負担が大きくなる

環境の変化が一時的なものであれば、借金をしても、その後すぐに返済できるかもしれません。一方で、状況が好転しなければ、生活費の補填など毎月毎月そのまま借金を重ねてしまう可能性もあります。

低収入

低収入も、借金苦につながる原因の一つです。もともと収入が低ければ、貯蓄をするのも難しいです。何かトラブルが発生したり、急にまとまったお金が必要なったという場合、すぐに立ち行かなくなってしまう可能性があるのです。

もともと収入が低く、足りていない部分を補うために「定期的にお金を借りている」という場合は特に注意が必要です。

生活苦の状況でありながら借金を抱えている場合、返済は決して簡単なものではありません。生活のための支出で精いっぱいの中で、返済のお金を捻出しないといけないため、返済に行き詰まり、負の連鎖に陥る可能性が高いです。

2020年の調査でも、財務局、地方自治体などに寄せられた多重債務に関する相談は、「低収入、収入減」が借金をしたきっかけであったという回答が最も多かったです。

FXや起業の失敗、コロナ渦で借金地獄に陥った人も

借金地獄のよくある原因は上記の4つで、借金をしたきっかけを調べた同調査でもこれらの回答は上位を占めています。しかし、「その他」に回答している人も目立ち、借金地獄に陥る原因はさまざまであることがわかります。

FXや仮想通貨、不動産などへの投資で失敗し、借金を抱える人もいます。投資には正しい知識が不可欠であり、知識がないままやってしまう人ほど多額の借金を抱えています。

「バイナリーオプション」という、為替レートが一定期間で指定された目標を上回るか下回るかを予測する取引もリスクがあります。

投資で借金地獄にならないためには、投資用の資金と生活費をしっかり区別するなど、計画的にお金を使うことが大切です。

起業が思うようにいかず、脱サラに失敗して借金を背負う人もいます。資本金の準備や諸経費のために借金をし、なかなか事業が軌道にのらず、返済できる状況が見込めないまま借金地獄に陥ってしまう人は少なくありません。

起業は成功する可能性もありますが、多くの人が失敗し、借金を背負うリスクを抱えています。

また、新型コロナウイルスの影響を受けて「収入が減った」「会社が倒産した」というケースも多いです。すでに借金していた方の中にはコロナの影響で「返済が厳しくなった」「借入額が増えた」という人も少なくありません。

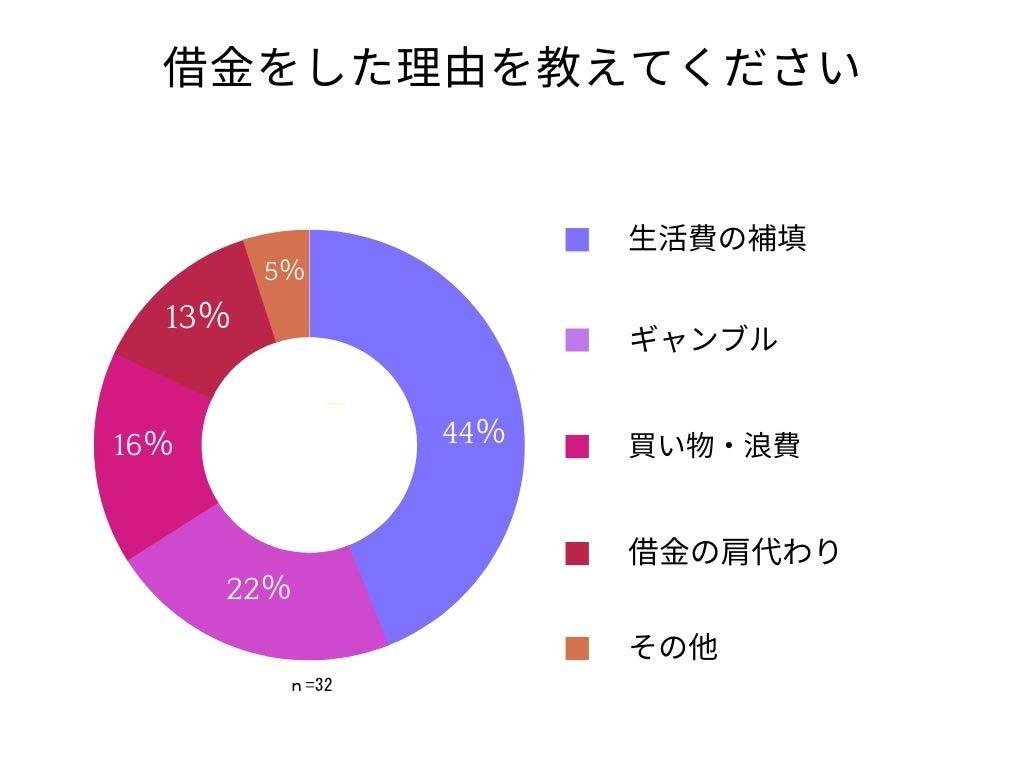

実際に借金返済に困った方に、借金をした理由は?という質問してみました!

(※2023年9月にクラウドワークスで「借金をして借金返済に困ったことがある方限定」のアンケート収集をした結果によるものです)

借金をした理由を教えてください!

■回答

- 生活費の補填…44%

- ギャンブル…22%

- 買い物・浪費…16%

- 借金の肩代わり…13%

- その他…5%

ギャンブルや買い物依存などが借金の一番の原因かと思いきや、生活費の補填という結果に。昨今の物価高や新型コロナウイルス感染症による収入減なども要因の一つかもしれません。

借金とは無縁だから…という方でもいつ何時降り掛かってくるかわからないのが、「借金」。誰でも直面する可能性がある問題だということがわかります。

借金地獄に陥りやすいタイプと【年代別】の注意点

借金地獄や借金まみれで生活できないという状況に陥りやすい人にはいくつかの特徴があります。以下のような方は借金苦に悩まされやすいタイプといえるので、注意が必要です。

- 物事を計画的に考えることが苦手

- お金に関して、あまり深く考えたくない

- 他人に対して見栄を張りたい

- ストレス解消の手段が買い物やギャンブルになりがち

- 依存しやすい

物事を計画的に考えられる人や、お金と上手に関われる人は、借金とも上手に付き合っていけるもの。一時的に返済が厳しくなっても、問題と向き合い、解決できる可能性も高いでしょう。

反対に「借金があってもなんとかなる」「自分の負債や貯蓄について詳しく知らない」という方は、知らない間に借金まみれになりがちです。

無料の借金減額シミュレーターを利用すれば、あなたの借金を減らせる可能性やいくら減らせるかを確認できます!

年代別注意点まとめ

借金地獄は誰にでも陥る可能性があり、どの年代にもそれぞれ陥りやすい理由があります。年代別の注意点は以下のとおりです。

| 20代 | まだ収入が低い 友人関係やイベントへの参加で支出が増えがち 奨学金の返済がスタートする など |

|---|---|

| 30代 | 車や住宅など、高額な買い物が増える 結婚や出産などによるライフスタイルの変化 子どもの養育費用が増える 収入がアップし、20代よりも高額なローンが組みやすくなる など |

| 40代 | 子どもが大きくなり、教育費が家計を圧迫する 住宅ローンの負担が大きい リストラされるリスクが高まってくる 自身の生活習慣病など、健康問題が発覚しやすい 両親の入院や介護問題が表面化し始める 冠婚葬祭やお祝い関連など、急な出費が多い など |

| 50代 | リストラされるリスクが高まる 子どもの大学進学等で、教育費が家計を圧迫する 住宅のリフォームや修繕、建て替え等にお金がかかる 自身の健康問題や両親の介護にかかるお金が増える など |

| 60代 | ワークスタイルの変化による、収入の低下 住宅ローン一括返済による家計の悪化 など |

30代以降は社会的信用度が高まり、多くのお金を借りやすくなることで、借金地獄に陥るリスクも高まります。

自分の体調不良によって通院費や入院費がかさんでしまう可能性があるだけでなく、親の医療費や介護費も払わなくてはいけない場合もあります。

近年では晩婚化が進み、教育費のピークが50代という家庭も増えています。収入が減る時期と教育費の出費が重なる家庭は、50代や60代で借金だらけにならないよう注意しなくてはいけません。

総務省の調査では、50代の人の貯蓄の平均は1,699万円、借金(主に住宅ローン)の平均は617万円というデータが出ています。一般的には貯蓄が増え、ローンは減っていく世代ですが、中には50代で収入が減る人も少なくありません。

会社によっては50代で正社員から格下げされて収入減を余儀なくされたり、住宅ロ―ンを組むのが遅く残高がなかなか減らなかったりして、生活苦、借金苦に陥ってしまいます。

また、シニアの方でも借金をする人が増えつつあります。定年後安定した収入が得られず、年金だけでの生活が難しいという方は多く、高齢者でも借りられるシニアローンや、70歳未満なら消費者金融での借入が可能です。

借金の理由は年代によって違いますが、最初は「ほんの数万円だから」と気軽に借金をしてしまう人が多いです。その数万円が返せずまた借りてしまい、何度も借金を重ねてしまうようなケース少なくありません。

女性も要注意!借金地獄に陥る可能性は男女共にある

借金問題に陥る女性も多いです。基本的に、お金のない女性よりお金のある女性が陥りやすく、実家が裕福な人や、経済的に自立している人は要注意です。

比較的高収入で経済的に自立している女性の中には、ブランド品や良いものを好み、オシャレな生活をしたいという願望のある人が多いです。カード払いで欲し物を何でも買ってしまう人は、借金を重ねやすいです。

借金地獄から抜け出すための返済のコツは?

借金地獄から抜け出すためには、まず状況を把握しましょう。具体的には、以下のような情報を収集してみてください。

- 借入先

- 利用期間

- 金利

- 毎月の返済金額

- 返済総額

一言で借金地獄と言っても、その状況はさまざまです。

借金苦の状態から抜け出すためには、まず「自身の借金の状況が、返済可能な範囲かどうか」を知る必要があります。返済可能な場合と不可能な場合では、対応策が異なるためです。

借入先や返済金額などの情報から、「少し工夫すれば返済可能」と判断できる場合、以下の3つの対応方法を検討してみてください。

身近な人に相談する

借金問題の解決への道は、まず誰かに相談するところからスタートします。

借金に関する悩みはデリケートなので、打ち明けにくく、悩んでいても「助けてほしい」と言いづらいです。誰にも話せず一人で抱え込んでいる人は、勇気をもって誰かに相談してみましょう。

情報を整理できますし、より冷静に、今の状況を把握できるでしょう。

おすすめなのは、両親や兄弟姉妹への相談です。もしまとまったお金を借りられたら、それで金融業者への返済を済ませられます。

身近な人に相談し、お金を借りられることになったら、きちんと借用書を作成しましょう。返済方法や利息についても、事前にしっかりと決めておきます。

実際に借金地獄に陥った人たちのブログを参考にする

借金を抱えた人たちが体験談をつづっているブログは多数存在します。ブログでは、借金を背負いながら日々節約し、返済していくリアルな生活を知ることができます。

おまとめローンを検討する

身近な人にお金を借りれない場合でも、おまとめローンを使えば、利息を軽減できる可能性があります。

- おまとめローンとは?

- 複数の金融業者からの借り入れを、一本化するためのローン。一つの会社から融資を受け、そのお金で他の金融業者へのローンを完済する。新たに、おまとめローン一本で返済していく金融商品。

おまとめローンで借金を一本化すれば、利息を軽減できたり、毎月の返済がシンプルになったりする効果が期待できます。

「あと少し毎月の負担が減れば、借金地獄から解放され、計画的に返済していける」という場合には検討してみてください。

ただし、借金だらけの状態だとあまり効果的でないかもしれません。

自分が本当に利用できるのか、どの程度のメリットが期待できるのかについて、しっかりと検討した上で決定しましょう。

過払い金を請求する

金融業者との付き合いが長い場合、過去の契約内容に基づき、過払い金が発生している可能性も。過払い金の請求によって、借金問題を解決できる可能性があります。

- 過払い金とは?

- 消費者金融などとの過去の取引において、利息制限法の上限を超えて払い過ぎていたお金のこと。

もし過去の取引において、過払い金が発生していれば、請求することによって取り戻せます。現在の借金と相殺して減額したり、お金が戻ってきたりする可能性があるのです。

過払い金が発生している可能性があるのは、以下の条件を満たしている人です。

- 借入スタート時期が2010年6月17日以前である

- 完済または最終取引から10年以内である

返済できない場合でも大丈夫!債務整理を検討しよう!

借金の全貌を調査してみた結果、金額が想像以上に膨らんでいる可能性もあるでしょう。

おまとめローン等で工夫しても返済が厳しいと予想される場合でも、借金苦を理由に、人生を諦める必要はありません。債務整理を検討しましょう。

債務整理とは、借金を減額したり、返済期間に猶予を持たせたりする手続きのこと。借金地獄で悩んでいる方も、債務整理をすれば問題を根本から解決できます。

法的手段で借金減額を目指すため、借金救済制度とも呼ばれています。国が認めている方法なので、怪しくなくて安心です。

債務整理の3つの種類:任意整理、個人再生、自己破産とは?

債務整理には、主に3つの種類があります。

| 任意整理 | お金を借りた人と貸した人が直接交渉し、借金返済に関する新たなルールを定める手続き。話し合いは任意で行われ、裁判所は関与しない。返済期間は、5年が一般的。 |

|---|---|

| 個人再生 | 裁判所を通じて行う手続きで、個人再生が認められれば、借金額は5分の1から10分の1まで圧縮できる。残った借金は、返済期間に基づいて一定期間で返済。マイホームを守れる可能性がある。 |

| 自己破産 | 裁判所を通じて行う手続きで、自己破産が認められれば、借金はゼロに。返済義務はなくなる。一定額以上の財産は処分される。 |

どの方法にも、メリット・デメリットがあります。素早く手続きしたい人には、裁判所を通さずに行う任意整理がおすすめです。

一方で、借金をできる限り少なくしたい場合には、個人再生か自己破産を検討しましょう。返済能力があるかどうかで、選べる手続きが違ってきます。

債務整理をするとどうなる?

債務整理は、借金問題解決に向けた切り札のようなもの。効果が高い方法だからこそ、気になるのが生活への影響についてです。

債務整理をした場合の影響は、主に以下のとおりです。

- ブラックリストに登録される(クレジットカードやローン審査が通らない)

- 官報にその事実が記載される(個人再生・自己破産の場合)

- 一部、職業上の制限が発生する可能性がある(自己破産手続き中のみ)

ブラックリストに登録される期間は、5年~10年ほど。この期間が過ぎれば、また審査にも問題なく通過できるようになるので、安心してください。

自己破産をする場合は特にその後の生活に影響が出る場合があるため、自己破産のデメリットについて事前にしっかりと認識しておきましょう。

手続き中に制限を受けるのは弁護士や司法書士、税理士など。該当職業に当てはまらなければ、職業上の不利益を心配する必要はありません。

問題を放置するとどうなる?借金苦の先にある生活は?

できることなら、見て見ぬふりをしたい借金問題。とはいえ、問題を放置しても良いことはありません。借金地獄の末路は以下のような生活です。

- 借金の返済に困って、別の金融業者からお金を借りる

- 返済が滞って、お金が借りられなくなる

- 借金滞納をし、遅延損害金も発生する

- ブラックリストに載る(信用情報に事故情報が掲載される)ので、新規ローンが組めず、クレジットカードも使えない作れない

- 支払い督促が届き、裁判や差し押さえになる可能性も…

- 闇金業者からお金を借りる

- さらに利息が高くなり、返済に困る

- 貸してくれるところがなくなり、闇金から厳しい取り立てを受ける

また、借金問題を放置する影響は、保証人の生活にまで及んでしまいます。親子間で保証人になるケースも多いですが、自分が問題を放置すれば、保証人に迷惑をかけてしまうでしょう。

闇金とは、違法な金融業者のこと!利用は絶対しないで!!

闇金は、最初は甘い顔をして近付いてきますが、返済が滞ればすぐにその本性が現れます。

法律で認められていない、暴力や暴言、嫌がらせや周囲への取り立てなど…「返済させるためならなんでもあり」というのが実情です。

闇金に手を出してしまうと、いずれ生活は破たんします。具体的には、以下のようなトラブルが発生する可能性があるでしょう。

- 闇金の取り立てが噂になり、近所の目が気になって引越しせざるを得ない

- 取り立て被害を避けるため、家族がバラバラになってしまう

- 結婚が破談になる(子どもや兄弟が影響を受ける可能性も)

ごく普通に仕事をしたり、家族だんらんを楽しんだりすることさえ、不可能になってしまいます。

闇金は多重債務者や債務整理をした人をターゲットに近寄ってきます。すでに闇金に手を出してしまって困っているという方は、すぐに下記などに相談してください!

- 警察

- 日本弁護士連合会

- 日本司法書士会連合会

- 貸金業相談・紛争解決センター

- 消費生活センター

- JCCO公益財団法人日本クレジットカウンセリング協会

- 法テラス

夜逃げをしても借金地獄からは抜け出せない!

借金返済が難しくなった際に、「夜逃げ」を思い浮かべる方もいるかもしれません。しかし残念ながら、夜逃げで借金問題を解決するのは、非常に難しいです。

「夜逃げで逃げている間に借金は時効になるのでは?」と考える人もいますが、勝手に時効になることはまずありません。債権者は時効を阻止することができますし、居場所がわからなくても裁判を起こしてきます。

たとえ夜逃げをしても、金融業者側には、借金返済を求めるための方法が用意されています。また、夜逃げ先を完全に隠し通すのは、想像以上に難しいでしょう。

どうしたらいいか悩んだら専門家に相談して助けてもらおう!

過払い金請求にしても債務整理にしても、素人が単独で判断するのは難しいもの。だからこそ、ぜひ専門家に相談して助けてもらいましょう。

借金問題の相談先としては、以下の2つがあります。

- 弁護士事務所

- 司法書士事務所(認定司法書士)

借金問題に強い専門家に相談すれば、現状を整理した上で、どう対処するのがベストなのか一緒に考えてもらえます。

債務整理が必要な場合、手続きについてもそのままサポートしてもらえるので安心です。正式に依頼し、弁護士及び司法書士が手続きをスタートしたタイミングで、すべての取り立てをストップできます。

借金に関する情報をできるだけ詳しく伝えられるよう、残っている書類やデータを持参しましょう。

先に弁護士事務所や司法書士事務所の「無料の借金減額シミュレーター」を利用しておくと、いくら減らせるかの目安や方法を先に確認できて、その情報をもとに相談できるのでスムーズですよ。

専門家に依頼した場合の報酬について

専門家に相談する場合、不安になるのが報酬についてです。

任意整理では1債権者あたり4~5万円の着手金に、減額できた額の10~20%の減額報酬、紙代や切手代などの実費が必要で、1社あたりだいたい5~10万円の費用がかかります。

個人再生では弁護士や司法書士の報酬に加え、裁判所費用も必要なので70万円以上は必要です。自己破産では管財事件の場合は80万円、同時廃止事件では30万円ほどの費用がかかります。

借金問題で悩む人は、お金ないという状況下にあるということは、弁護士や司法書士もわかっているはず。

弁護士費用の分割払いや後払いに対応してくれる事務所も少なくありません。12回を上限に、1年で分割して支払っていくことが多いです。

収入要件と資産要件を満たしている場合、法テラスの利用も可能です。無料法律相談の他、報酬の立て替えにも対応してもらえます。

お金に不安があるときは法テラスを活用しよう

法テラス(日本司法支援センター)とは、一般の人が法的トラブルを抱えた際に、問題解決に向けたアドバイスをしてくれる場所。国によって設立された法人です。

法テラスの主な業務の一つが、民事法律扶助業務。経済的な余裕がない方の法的トラブル解決を、さまざまな形で支援する業務です。

法テラスを活用すれば、以下の3つのサポートを受けることができます。

- 無料法律相談(法律相談援助)

- 弁護士費用の立て替え(代理援助)

- 司法書士費用の立て替え(書類作成援助)

法テラスの援助を受けるための条件の1つが、資力要件です。

| 世帯人数 | 月収要件 | 保有資産要件 |

|---|---|---|

| 単身者 | 182,000円以下(※大都市では200,200円以下) | 180万円以下 |

| 2人家族 | 251,000円以下(※同上276,100円以下) | 250万円以下 |

| 3人家族 | 272,000円以下(※同上299,200円以下) | 270万円以下 |

| 4人家族 | 299,000円以下(※同上328,900円以下) | 300万円以下 |

支援を受けるためには、月収と保有資産、両方の要件を満たしている必要があります。

あとは、予約日当日に必要な書類を持参して、相談すればOKです。その後の流れについては、相談時にアドバイスしてもらえます。

カードローンで借金地獄に陥らないためにできること

債務整理で解決できる可能性が高いとはいえ、借金地獄による精神的ストレスは、決して小さくありません。

自身と家族の生活を守るためには、「借金地獄に陥らないための工夫」をするのがベストです。具体的なポイントを4つ紹介するので、カードローンを利用する前に、ぜひ参考にしてみてください。

借金の目的を明確化する

カードローンの魅力は、いつでも気軽にお金を借りられるという点にあります。非常に便利だからこそ、より一層注意する必要があるでしょう。

「カードローンでお金を借りたい」と思ったら、まずはその目的を明確化してください。お金の使い道によっては、より金利の低いローン商品を契約できる可能性があります。

また、「生活費の補填のため」「よその借金返済のため」という目的でお金を借りようとしている場合、すでに生活は破たんしています。

借金は、契約前に返済までを計画的に

借金をする際に大切なのは、「無理なく返済できる範囲で借りること」です。「借りられるならとりあえず借りておこう」という安易な考えは危険です。

必要な額以上に借りると安心するため多めに借りる人もいますが、その分利息がつくので結果的に損をして、返済がさらに苦しくなるだけです。

借金をする際に大切なのは、「いくら貸してもらえるか」ではなく「いくらまでなら無理なく返済できるのか」という点です。

返済シミュレーターを利用すれば、借り入れ条件に応じて、毎月の返済額や返済期間を確認できます。シミュレーションアプリを使えば、非常に手軽です。

事前にシミュレーションしておけば、「今の生活で何万円までなら無理なく返済できるのか」が分かりやすくなります。

無理な借金を重ね、借金地獄に陥るようなこともなくなるでしょう。

返済に困った段階で相談・見直しを

借金返済期間が長くなればなるほど、「今月の返済がピンチ…」という場面もあるかもしれません。このような場面で大切なのは、早めの相談・見直しです。

まずは、借入先の金融業者に相談してみましょう。返済しようとする誠意を見せれば、業者側からも何らかの提案を受けられる可能性があります。

できるだけ早い段階で返済計画そのものの見直しをすれば、遅延によるリスクを、最小限にできるはずです。

返済に困ったからといって、別の業者からお金を借りたり、闇金の手を出したりするのは辞めましょう。夜逃げも根本的な解決には至りません。

債務整理は専門家にお任せが安心でスムーズ!

実際に債務整理を検討することになったら、専門家に相談しましょう。

債務整理は、交渉事。借金問題に関する知識や経験、そして法律に関する正しい理解が鍵となります。自分でやるよりも、専門家に任せた方が良い結果につながりやすいです。

借金地獄からは抜け出せる!早めの対処を心掛けて

借金まみれの状態では、日々の生活もままならなくなってしまいます。お金のことばかりを考える毎日は、精神的にも辛いもの。ストレスも大きくなってしまうでしょう。

借金で悩んでいるときには、「この地獄からは抜け出せない」と思いがちですが、適切に対処すれば必ず抜け出せます。今現在が借金地獄だからといって将来をなげく必要はありません。

借金地獄から金持ちになる人も少なからずいるので、希望を持ちましょう。

「難しいことはよくわからない…」という場合には、とにかくまずは専門家に相談に行けば大丈夫です。借金問題に強い弁護士を探し、現状について伝えてください。

借金問題を解決するためのコツは、早期に対処することです。ただ我慢していても何も状況は変わりません。勇気を出して、まずは専門家に相談に訪れてみてください。その際は、「借金救済制度=債務整理」で借金減額ができるかどうかを診断してみてからがおすすめです!