借金減額は本当?からくり、仕組みやデメリットは?借金を減らす方法や診断について解説

「借金返済で生活が苦しい」「これ以上返済できない」「多重債務でもう返せない辛い」「返せなくて遅延してしまっている」など、借金に関する悩みはとても深刻ですよね。

でも「ある方法」で、借金が減額できるかもしれないって知っていますか?

借金減額できる安全な方法があるので、減額できないと諦めないでください。詐欺ではなく嘘でもなく、法的に借金減額できます。その仕組みにはからくりがあります。怪しい方法ではないので安心して手続きできますよ!

その方法は、借金減額制度の「債務整理」という手続きです。

合法的に借金減額できる仕組みです。弁護士や司法書士の取扱業務にも債務整理は入っているので、専門家に依頼して手続きすれば、借金が減るかもしれません。

しかも、WEB上で無料で利用できる「借金減額診断」「借金減額シミュレーター」なら、弁護士や司法書士にいきなり電話したり、法律相談に直接行かなくても、自分の借金が大体いくら減額できるか?どの方法で減額するのが自分の借金には合っているか?の目安を知ることができます。

簡易診断で借金減額の可能性が分かるのでとても手軽です!減額シミュレーターはスマホやパソコンからいつでも利用できるものが多いです。

でも安心な方法とは分かっても、借金減額にはリスクやデメリットって何もないの?減額診断・減額シミュレーターを使ったら何かその先できないことが発生するなどのデメリットはないの?と不安に思いますよね。

今回は、借金を減らす方法や、借金減額を法的に解決できる債務整理についてメリットデメリットを踏まえ解説します。

また、借金減額できる額の目安が分かる「借金減額診断」借金減額シミュレーター」の仕組みやからくり、メリット、デメリットについても詳しく説明します。

借金問題を抱えている方にとって、「借金減額」はリスクやデメリットは多少あるものの、救済になるはずです!ぜひ読んでみてください。

- 借金は減額できる可能性がある

- 借金減額はリスクやデメリットはないの?

- 借金減額できる債務整理の方法は主に4つ!借金減額の仕組みは決して怪しいものではない

- 債務整理で借金減額した場合の共通のデメリット「ブラックリスト」登録について

- 借金減額の方法や減額できるかの可能性が分かる、借金減額シミュレーター(借金減額診断)の選び方・使い方・リスクやデメリット

- 借金減額のため債務整理を依頼するのにおすすめの専門家とは?

借金が減るかも!

減額診断をスグ試してみる

借金返済が辛い、きついと感じ、借金減額を考えている方は、自身の状況を把握することがまずは大事!!

- 使いすぎ、借りすぎになっていませんか?

→参考:一般社団法人…ローンやクレジットを使い過ぎないための7つのポイント - あなたの借金、計画的に返済できていますか?

→参考日本貸金業協会…返済シミュレーション - 借金は計画的に返せる額ですか?

→参考:金融庁…安易に借金をしてはいけません~多重債務に陥らないために~ - 多重債務に困っていませんか?

→参考:金融庁…多重債務問題で困っても、ヤミ金融には絶対に手を出さないで。 - 借金で借金を返す自転車操業状態ではないですか?

→参考:一般社団法人 全国銀行協会…借金返済のために借金を繰り返すことはゼッタイにやめよう。 - 闇金、ヤミ金、ソフト闇金トラブルを抱えていませんか?

→参考:金融庁…違法な金融業者にご注意! - ギャンブルで借金していませんか?

→参考:消費者庁…ギャンブル等依存症でお困りの皆様へ - 返せない借金を諦めていませんか?

→参考:政府広報オンライン…キャッシングやローン返済でお困りの方へ 借金問題は解決できます。まずは相談を! - 成人年齢の引き下げで、若くして借金まみれで困っていませんか?

→参考:金融庁…18歳、19歳のあなたに伝えたい!!~成年年齢引下げを踏まえて~ - なぜ年収の3分の1までしか借入できない訳は?

→参考:日本貸金業協会…お借入れは年収の3分の1までです - 借金について誰かに相談したいと思っていませんか?

→参考多重債務についての相談窓口

なぜ借金が減らせるの?債務整理で借金減額する方法は主に4つ!

「借金を減額できる」それは本当です!ただし、何もせずに借金を放置したり黙って何もしないままでは借金は減りません。

「返済がきつい、楽になりたい!」という方のために借金を減らす方法を紹介します。

「借金は自己責任なのに借金減額できるなんて怪しい!そんな美味しい話ある!?」と疑うかもしれません。ですが、これからお伝えする借金を減らす方法には、法的に借金を減らすことができる債務整理も含まれており、決して怪しいものではありません。

借金がなぜ減額できるかその仕組を知り、先にデメリットやリスクを確認し納得した上で行えば、借金地獄に陥る前に解決することができます。

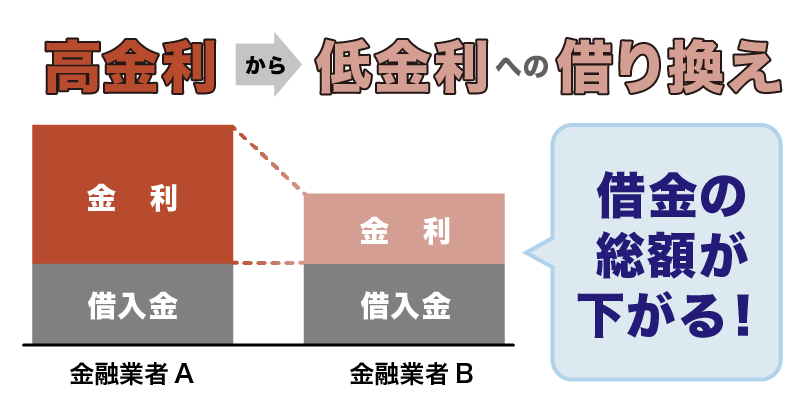

【低金利商品への借り換え】利息の減額が期待できる!

金利が高くて借金の返済がこれ以上続けられないという場合は、金融業者から新たに低金利の金融商品を申し込むことで、高い利息から低い利息へ借り換えが可能です。

- 月々の利息が減る

- 毎月の返済額が減額され楽になる

- 審査が厳しい

- 借金の総額が増えたり、返済期間が延びる

- 早期解決にはならない

- 借金返済の義務はなくならない

利息が高く、毎月の借金返済が大変な方はおすすめです。ですが、場合によっては返済期間がダラダラと長引く点がデメリットです。早期に借金解決したい方には向いていません。

早く借金を根本的に解決したいという方は、後述する別の方法(債務整理)を検討しましょう。

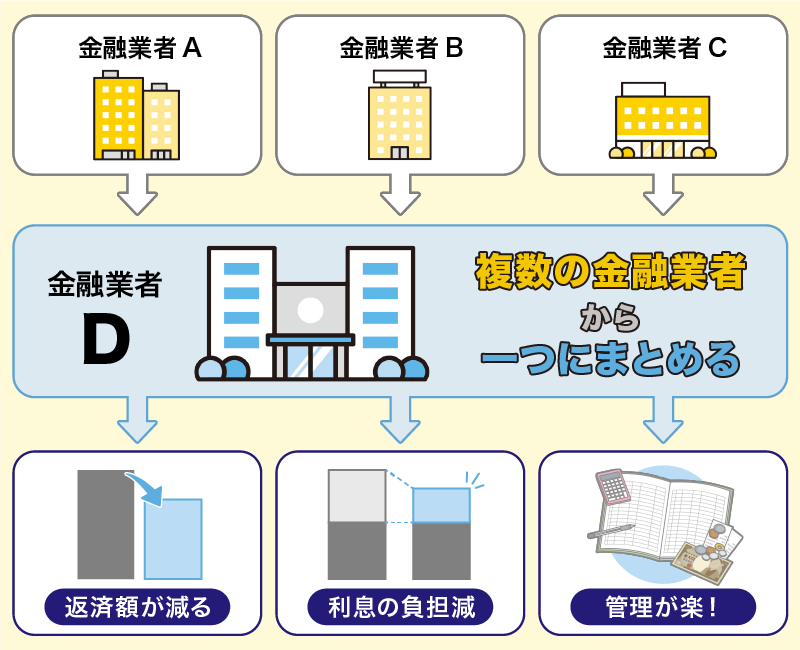

【おまとめローン】複数社からの借金を一本化することで管理が楽になる

複数の金融業者からの借金を1つにまとめる金融商品が「おまとめローン」です。新たに契約が必要となります。

- 毎月の返済額が減額

- 利息の負担も軽減できる

- 支払日が統一され管理がしやすい

- 追加の借り入れが不可能(返済専用、完済を目指すもの)

- 金利が高くなる可能性がある

- 支払い総額が増える、返済期間が延びる可能性あり

- 審査が厳しい

- 借金返済の義務はそのまま残る

借り換え同様、利息が減るので毎月の返済が楽になります。その反面、支払い総額自体が増えてしまったりなどの大きなデメリットもあります。

少しでも低い金利のところで借りれるように比較したり、返済シミュレーションをするなど計画的に返済をしないといけません。

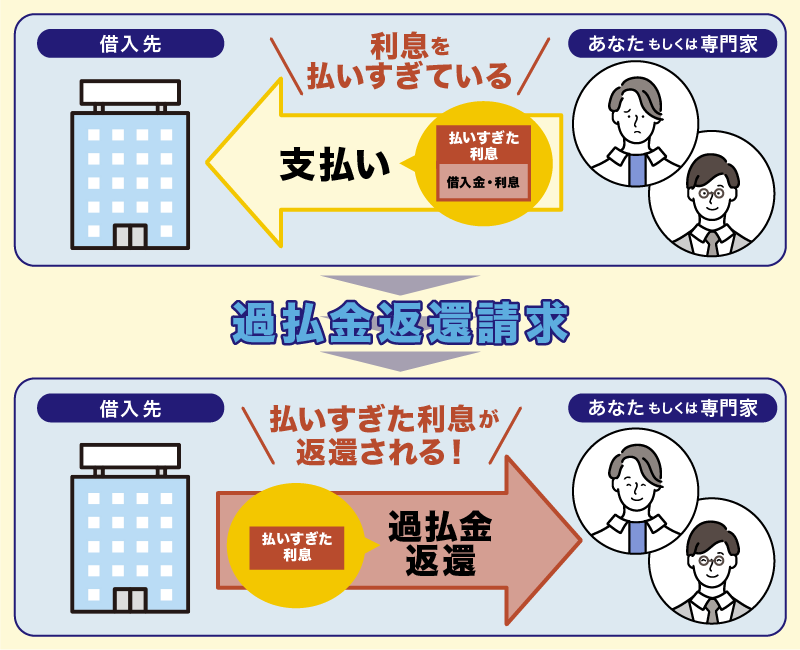

【過払い金返還請求】過去に払い過ぎた利息があれば戻ってくる

借金減額の手続きではありませんが、過去の返済で多く利息分を払っていれば、過払い金が発生していれば、余分に払いすぎている分のお金を戻してもらうことができますが、手続きが必要にはなります。

「過払い金返還請求」という手続きです。

利息制限法の上限金利を超えた違法な金利(グレーゾーン金利)の時期に返済をしていたのであればお金を取り戻せるかもしれません。

過払い金があるかどうかは、弁護士事務所が提供している「過払い金診断」などで無料で調べることができます。また、借金減額診断・借金減額シミュレーターの利用でも過払い金の有無を診断してもらえるものがあります。

- 払い過ぎた利息分がある場合は戻ってくる

- 個人でも手続きができる

- 戻る分で借金がなくなる場合は、ブラックリストに載らない

- 必ず過払い金があるとは限らない

- 完済から10年など「時効」がある

- 過払い金請求をした金融業社とはその後借入できない(社内ブラック)

- 返済中の過払い金請求は任意整理扱いになり、完済できなければブラックリストに5年載る

- 個人での手続きは、引き直し計算計算や交渉など手間や時間がかかる

ただし、借金返済中の過払い金請求は要注意です!返済額が過払い金より高い場合は、ブラックリストに載っている状態になります。そうなると、おすすめのクレジットカードに申し込んだり、新規ローンを申し込んでも、審査に通らないため借り入れができなくなるというデメリットが…。

お金が戻ってくる!と飛びつく前に、借金の状況や今後の新規借入の予測、完済から何年経ってるかなどを確認し、慎重に行いましょう。

個人でも手続きできますが、司法書士や弁護士といった専門家に借金相談をして手続き依頼した方が正確で迅速です。1件あたり2~4万円前後で依頼できます。

借金相談無料、着手金無料の法律事務所を選べば更に費用を抑えられます。借金減額診断で過払い金の有無もわかりますよ!

【債務整理】法的な制度で借金減額、借金免除で借金問題解決!

債務整理は、専門家に借金返済の状況を判断してもらい、その人の返済状況などに合った法的手段を講じることで、借金を根本から解決する方法です。

法律に則った手続きを踏み、借金減額や借金免除を認めてもらうことができる制度です。債務整理には、主に4つの種類があります。

【債務整理の種類】

借り換えやおまとめローンとは違い、返済が長期的になることはないため、短期間できっちり借金問題を解決したいなら、「債務整理」で借金減額するのがおすすめです。

借金減額診断・借金減額シミュレーターで自分の借金が減らせるかが分かります。減額できるかもという診断結果である場合は、「債務整理で借金が減らせる」ということを意味しています。

債務整理でなぜ借金減額ができるのか?その仕組みや、それぞれの条件、メリット・デメリットなどの特徴について見ていきましょう。

債務整理はなぜ借金を減らせるの?で借金減額できる仕組み・デメリットなどを解説

債務整理は法律に則った方法で借金を減額したり、債権者と直接減額の交渉をする方法です。借金救済制度とはこの債務整理を指すことが多いです。任意整理、個人再生、自己破産、特定調停という方法はどんな特徴があるのか解説します。

「借金減額できるなら、どの方法でも良い」「借金を全部なしにしたいからこの方法が良い」などという訳にはいきません!

借金の状況や借金の額によって適している手続きは異なりますし、そもそもその手続を取るにはそれぞれ条件があるため、自分の希望に合った方法で借金減額ができるとは限りません。

債務整理で借金減額をする場合は、それぞれのデメリットを知った上で手続きしましょう。

「こんなはずじゃなかった」「借金減額しなければよかった」と後悔しないためには必須です。

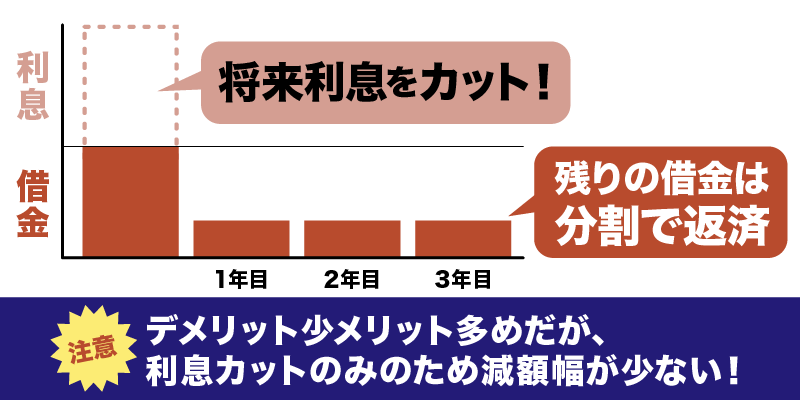

【任意整理】リボ払いの手数料など、利息分の支払いがキツい、利息分がなくなれば何とかなるという人におすすめ

利息分の負担が大きくて、なかなか元金分の返済ができていない、という場合は、「任意整理」がおすすめ。将来利息のカットが見込めます。

- 利息分の返済がなくなるので、そちらを元金返済に充てることができ、月々の返済負担減となるため、返済がスムーズになる

- 残りの借金は3~5年で分割して返済できるので、月々の返済負担が減る

- 弁護士に依頼せず個人でも手続きができる

- 専門家に依頼すれば、取り立てがすぐにストップする

- 夫や妻に内緒で手続きしやすい

- 財産を残せる

- 整理する借金を選べるため、保証人付きの債務を外せば保証人に迷惑はかからない

- 官報に掲載されない

- 職業制限、資格制限はない

- 過払い金があり、それを返済に充てて完済できる場合は、ブラックリストへの登録なし

- 新規クレジットカードの作成、既存カードの利用ができない

- 新規借入、ローン(カードローン、住宅ローン、カーローンその他)ができない

- ブラックリストに5年間掲載される

- 個人で手続きすると、時間や手間がかかる

- 借金が残るので、返済は引き続き残る。よって、安定した収入が必須になる

- 保証人がついた借入に対して任意整理をすると、保証人に一括請求が行く

- 債権者との交渉で和解に持っていくため、交渉力がないと「失敗」に終わる場合も…

- リボ払いで利息の負担が大きい方

- 比較的借金が少ない方

- 保証人付きの債務は自力返済を続けることで、保証人に迷惑をかけたくない方

- 債務が高額が方

- 利息分は返せている方

- 安定した収入が約束できない方

- 住宅ローン、教育ローンなどの借り入れを近い将来で計画している方

- 整理したくないローンが返済負担になっている方(住宅ローンであったり保証人をつけている債務がある)

任意整理の仕組みは、借金元金を含めずに、利息や遅延損害金をカットすることで返済負担を減らすというもの。よって、借金減額幅は少ないです。大幅に借金を減額したい!という方には向きません。

任意整理で借金減額をすると、その後ブラックとなり一定期間の間はローンを組めないので注意してください。

任意整理は個人でも手続きができますが、債権者との交渉力がある弁護士や司法書士などの専門家に依頼すれば時間もかからずスムーズに手続きが完了します。

【個人再生】家や財産を失わず借金減額したい!元金も含めて減額したいという人におすすめ

借金が多額で返済が困難な場合、「任意整理」だと利息分のカットに留まるため、期待している減額にならない可能性があります。

「個人再生」なら、裁判所に認められると借金額が1/5程度まで減額できる制度なので、大幅な減額が期待できます。

ただし、借金の総額が5,000万円以下が条件です。

- 元金を含めた借金の大幅な減額が期待できるので、返済がかなり楽になる

- 返済義務は残るが、残った額を3~5年で分割返済する仕組みなので、月々の負担がかなり軽くなる

- 精神的に借金苦から解放される

- 住宅ローン返済中の家も、住宅ローン特則を使えば残せる

- ローン完済後の車であれば残せる

- 職業の制限はない

- ギャンブルや浪費が借金の原因でも手続きできる

- 任意整理と同様、新規クレジットカード、ローンが組めない

- ブラックリストに5~10年間掲載される

- 官報に氏名、住所など掲載される

- 整理する借金は選べない、よって保証人に大きな影響あり!一括返済請求されて返済義務が生じる

- 弁護士費用が高め(相場50~60万円)

- 手続きや書類が複雑で難しい

- 借金返済は引き続きあるので、安定した収入が必要

- 住宅は手放したくない方(住宅ローン特則を利用することでローン返済を継続させられる)

- ローンが完済した車がある方

- 3~5年の返済期間内に必ず返済ができる方

- 安定した収入が得られる方

- 借金が100万円以上の方(債権者が最低限返済しなければならない金額=最低弁済額が100万円のため)

- 借金が100万円以上の方(最低弁済額100万円はそのまま返済する義務があるため)

- 返済が続くため、安定した収入が約束できず職を転々とする方

- 住宅、教育ローンなどの借入を近々計画している方。

個人再生は「住宅ローン特則」(住宅資金特別条項)により、住宅ローンだけは特別扱いとなり、引き続きローン返済をすることができるため、住宅を手放すことなく手続きすることができます。

官報に掲載されますが、一般人は閲覧することがほとんどなく周りにバレる心配はいりません。

任意整理同様、ブラックリスト入りするため、将来的に新規ローンを検討している方は先の見越しが必要です。

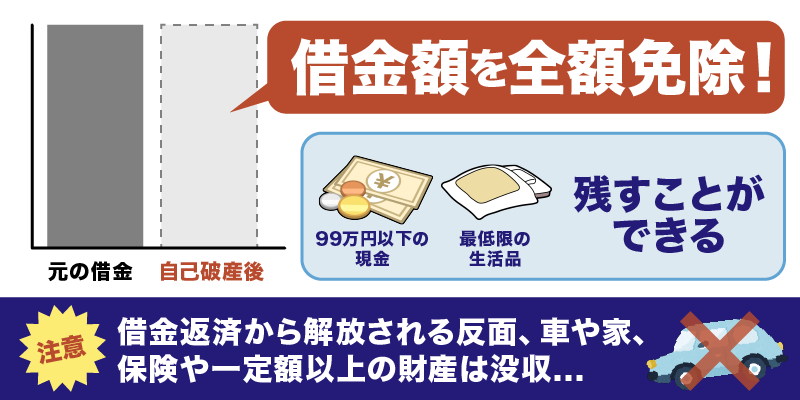

【自己破産】借金返済はもう無理という人におすすめ!ただし、借金返済免除がかなう分、デメリットも大きい!

「自己破産」は、多重債務などで膨大な借金を抱え、返済が困難だと裁判所に認められると全額免除が適用されます。

借金は返済しなくても良くなりますが、任意整理、個人再生よりも自己破産のデメリットはかなり大きくなります。

- 免責が認められれば借金がなくなるので、精神的に楽になる

- 新たな人生をスタートしやすい

- 家族や同居人には直接的には迷惑はかからない(家計や収入など調査の協力は必要)

- 99万円以下の現金、最低限の生活品は残せる

- 生活保護受給者で、法テラスの民事法律扶助制度が利用できれば、専門家の報酬支払が免除される

- 車、保険、貯蓄など没収される

- 新規クレジットカード、新規ローンが組めない

- 既存のクレジットカードも強制解約、名義人が本人の場合、その家族カードも全て解約

- ブラックリストに5~10年間掲載される

- 官報に氏名、住所など掲載される

- 保証人に返済義務が生じる

- 弁護士費用が高い(相場20~50万円)

- 全ての借金が対象とはならない(税金や罰金、養育費などは減額対象外)

- 多額の借金を反省して前向きに人生を歩める方

- 借金を繰り返さないと約束できる方

- ギャンブルや浪費といった理由の借金ではない方

自己破産は債務整理の中でも大きなデメリットがあると言われています。借金が全て免除される反面、失うものも多くあります。

ですが、家族の貯蓄や車が没収されるなど、直接家族に迷惑や不利益をもたらすことはありません。(ただし名義人が自己破産本人のものであれば別。没収される可能性があります)

しかし、自己破産はデメリットが大きいからしたくない!と思って、借金を返さずそのまま放置していたら、もっと大きな問題に発展しかねません。

遅延が続けば結局はブラックになりますし、さらには強制執行で差し押さえという結果になってしまうリスクが。

ブラックによる制限は約10年と長いですが、少しでも早く手続きすればその分早くその期間が明けるので、ダラダラ先延ばしにして結局やっぱり破産しかないとなる未来しかないのであれば、早めに自己破産を依頼して、その後の人生の再スタートを早く切る方が賢明です。

債務整理で借金減額をするとブラックになるのが大きなデメリット!仕組みと解決方法をチェック

債務整理と聞くと、えっ法律?裁判?なんか難しそうだし面倒臭い、お金もかかるから借金は減るけどデメリットも多いんじゃない?と思う方もいるのではないでしょうか。

実際に、債務整理の手続きは法律に則っているため、素人では難しい部分も多いです。交渉事や裁判所とのやり取り、債権者とのやり取りや難しい書類作成も発生するなどのデメリットがあります。

また、債務整理をすると借金減額や借金免除されたりしますが、その代わりにどの手続き方法を選択してもブラックになる仕組みです。このデメリットが一番気になる点ではないでしょうか。

ブラックとは、一般的にブラックリストに掲載されている状態を意味しますが実体は少し異なります。

そもそも、「ブラックリスト」と呼ばれる表・リストは存在しません。

各信用情報機関が保有する情報に「ブラックリスト」というものがあるわけでなく、客観的な取引事実を示す信用情報の中に、支払いに遅れた事実などがわかるようになっているということです。

登録内容が事実であれば訂正・削除はできず、登録されている信用情報については適正与信のため、契約終了後も一定期間は提供され続けます。

クレジットカードやローンを申し込む際の審査では、必ず個人信用情報がチェックされます。その際、返済に遅れた、債務整理を行った・破産手続きをしたなどの事実が確認できると、借金返済・支払い能力なしと判断され、審査に通らないという点がデメリットとなります。

ブラックリストというリストに個人名が載っているのではなく、あくまでも個人信用情報に、借入状況や返済状況などが登録されている中に、事故情報が登録されている状態を意味しています。

ブラックだと、審査に通らない、通りにくいと言われるのはこのためです。

ブラック状態になっても借入やクレジットカード作成ができる可能性はある

ブラックになれば一般的に新規ローン利用やクレジットカード作成はできません。

貸金業者で「ブラックでも融資できる」などと宣伝している会社は、闇金であると考えて、決して利用しないようにしてください。

しかし、ブラックでも借入が必要になる状況はあるかもしれません。そのときは、公的融資制度の利用を検討してみてください。

債務整理をしていても、生活福祉資金貸付制度を利用することが出来ます。

- 生活支援費:2人以上で月20万円以内(保証人がいれば無利子、保証人なしなら年1.5%)

- 住宅入居費:40万円にない(保証人がいれば無利子、保証人なしなら年1.5%)

- 一時生活再建費:60万円以内(保証人がいれば無利子、保証人なしなら年1.5%)

- 教育支援費:高校は月3.5万円以内、大学は月6.5万円以内(保証人不要・無利子)

- 就学支度費;50万円以内の融資(保証人不要・無利子)

生活福祉資金貸付制度を利用できる人は、低所得者世帯、障害者世帯、高齢者世帯です。詳しい情報が知りたい方は、お住いの社会福祉協議会に問い合わせてみてください。

また、クレジットカードが使えないという影響をデメリットと感じている方にちょっとしたコツをお伝えします。

ただし、カードの利用で借金が返せなくなっているという状況を重く受け止め、カード払いは極力控えましょう。また返せない額の買い物をしてしまって…などとなってしまっては、元も子もありません。

カード利用は利便性が高いというメリットがある反面、使いすぎて借金が返せなくなってしまうというリスクがあるものなので、くれぐれも利用は計画的にしましょう。

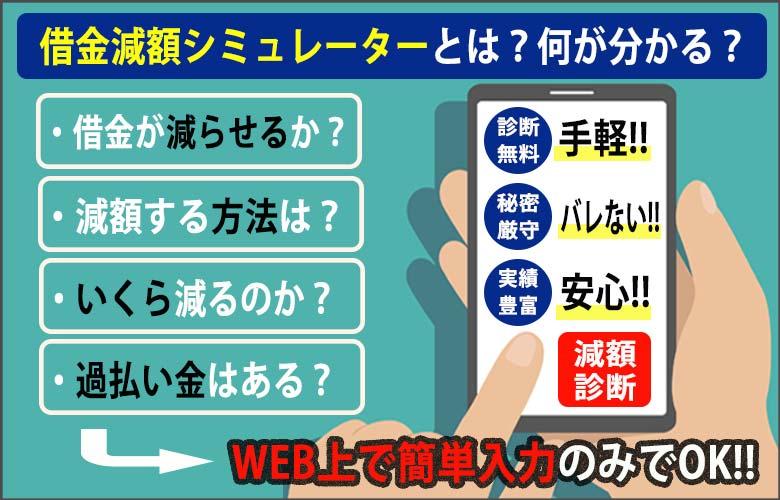

借金減額シミュレーターとは?借金減額できるか診断できるの?メリットデメリットや仕組みは?

債務整理なら自分の借金を減額できるかも!と期待、興味を持った方の中には、「司法書士事務所や弁護士事務所に相談に出向く前に、およその減額を知りたい!」「簡単に減額できるか調べられたらいいのに!」と思っている人もいると思います。

確かに、いきなり弁護士や司法書士に会いに行って借金相談するのは、ハードルが高いですよね。

そこでおすすめなのが、 専門家が提供している、「無料」の借金減額シミュレーター(借金減額診断)です。

借金悩みがある方は、自分の借金が減る可能性があるかどうか、調べてみませんか?

▼動画でチェック!借金に悩んでいる方、ぜひお試しください(弁護士法人 響が提供しているyoutube動画です)

\債務整理の実績豊富/

弁護士法人響のの減額診断スタート

借金減額診断・借金減額シミュレーターのからくり!

借金減額診断・借金減額シミュレーターは、ネットで手軽にできる簡易診断ではありますが、WEB上でいつでもどこからでも利用できます。

借金が減額できるかどうかや、減額方法、減額できる金額の目安を知ることができます。借入状況や返済状況、借金総額などを入力すれば診断結果がもらえる仕組みです。

「ネットで減額診断なんて怪しい、借金減額をエサにして、詐欺サイトに繋がるのでは!?」「使ってみたいけど、安全性がわからないし、そもそもどんな仕組みなの?」など不安点もありますよね。

なぜ無料でそんなものを提供しているの?と疑問に思うかたも居ますよね。

借金減額診断・借金減額シミュレーターが無料で利用できる仕組みとは?

借金減額診断・減額シミュレーターは、基本的に無料で利用出来ると考えてください。最初から費用を請求するような診断サイト・フォームは詐欺である可能性が高いです。

しかし、無料で利用出来るからこそ「甘い話には裏がある」と感じてしまう人もいるのでしょう。もちろん、借金減額診断・減額シミュレーターが無料で利用出来るのは、運営する弁護士事務所や司法書士事務所などにとって大きなメリットがあります。

借金減額診断・減額シミュレーターは、簡単な情報・個人情報なしで手軽に診断できるのが魅力です。しかし、あくまでも簡易診断となります。

そのため、借金減額診断をすると次のような考えを持つ人がいるでyそう。

- より詳細な診断がしたい

- 自分に合った債務整理方法が知りたい

- 実際に依頼すると費用がどのくらいかかるのか、どのくらい借金が減額できるか知りたい

- 具体的に相談をしたい

借金減額診断の結果ページには、必ず相談や問い合わせフォームがセットとなっています。

弁護士・司法書士に相談をするというのは、とてもハードルが高いことだと感じる人は少なくありません。だからこそ、借金減額診断や減額シミュレーターを活用して間口を広く設け、相談者を獲得できる仕組みとなっているわけです。相談件数が多くなればなるほど、依頼に繋がる可能性も高まります。

しかし、借金減額診断や減額シミュレーターを利用したからと言って必ず相談しなければいけないことはありません。簡易診断結果だけ見るのもOKですし、利用した借金減額診断を運営している事務所ではなく、他の事務所や機関に相談することもできます。

あくまでも借金減額診断は現状を把握する、そして解決する方法があるかどうかを知る一歩であり、その次の選択肢は利用者自身にあります。

借金減額診断・借金減額シミュレーターは、借金問題・債務整理を得意としている弁護士事務所や司法書士事務所が、借金返済で困っている方を見つけ債務整理の依頼につなげることを目的としたツールです。

借金返済に悩む方たちからの借金相談や債務整理の依頼に繋げることで、その方たちを救うためのツールなので、怪しい仕組みではないので安心して利用できます。

借金減額診断・借金減額シミュレーターの仕組みやメリット・デメリット

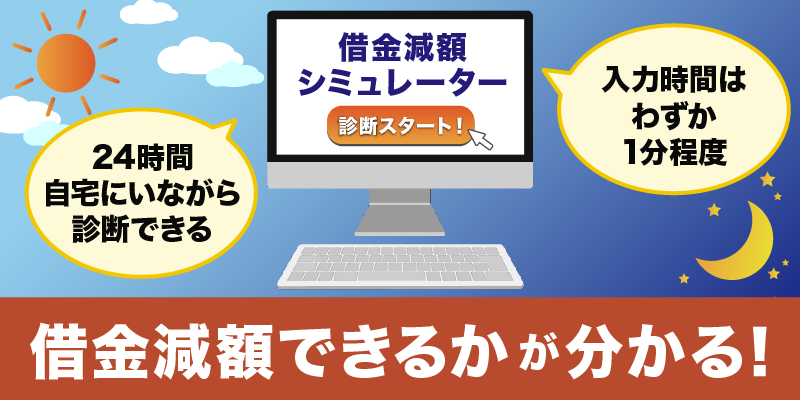

- 借金減額の可能性がわかる

- 匿名でできる

- 24時間自宅にいながら診断できる

- 入力時間はわずか1分程度

- 債務整理の依頼をその後絶対にしないといけない訳では無い

最大のメリットは、借金がいくら減るのか(可能性がある)わかることです!自分の借金が「減額できる」かもしれないと分かるだけで精神的に楽になれる方もいると思います。匿名かつ無料で利用できるので、家族や知人など周りの人に借金について伝えていない、内緒にしていたいという方にもおすすめです。

また24時間受付ているので、忙しい人でも好きな時間に減額診断を申し込むことができます。

- 諦めていた借金…返済が減って嬉しい

- 多忙でも借金減額がわかった

- 弁護士事務所など出向く手間がかからない

- 借金問題に強い弁護士と出会い解決できた

利用して良かったとメリットが多く挙げられていますが、デメリットもあります。

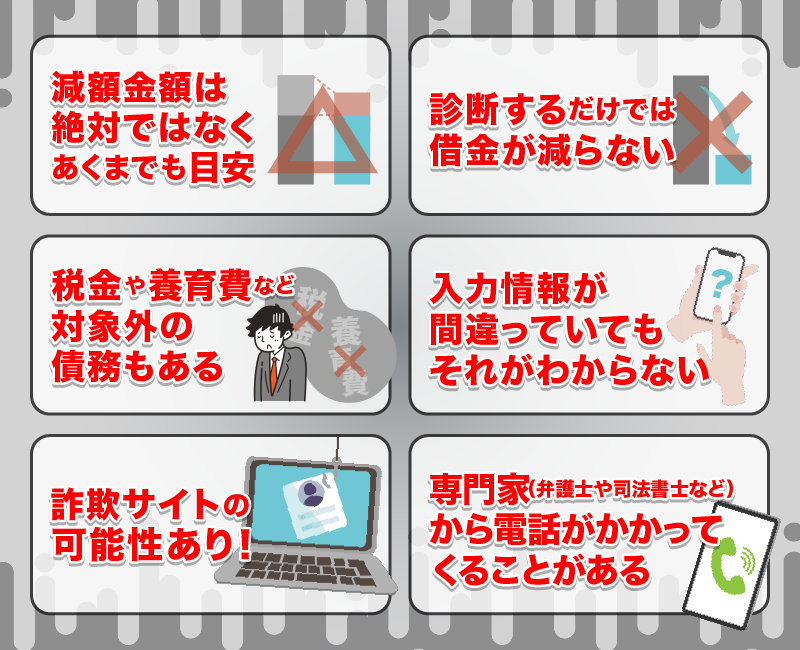

- 結果として出た減額金額は絶対ではない(少ない場合もある)

- 診断を申し込むだけでは借金は減らない

- 税金や養育費など対象外の債務もある

- 入力情報が間違っていてもそれがわからない

- 詐欺サイトの可能性がある

- 専門家(弁護士や司法書士など)から電話がかかってくることがある

簡易的なツールのため、あくまでも結果は目安でしかないという点が大きなデメリットです。実際に債務整理をしたら、思ったほど減額できなかったという声もあります。

必ずしも提示された金額で減額できるとは限りませんし、実際には減額できない債務などもあります。税金の未払いなどは債務整理の対象ではないため減額できません。奨学金は低金利のため、「任意整理しても意味ない」と言われています。

減額診断の結果を踏まえて、具体的な減額について聞きたい、リスクやデメリットは他にないのか知りたい、債務整理の依頼をしたい方などは、弁護士や司法書士などに直接連絡しましょう。

債務整理で借金減額するには、それぞれ適した方法があったり、そもそも債務整理をしなければよかったとなってしまう場合もあるので注意してください。

素人では判断が難しいため、やはり専門家に相談することをおすすめします。

減額診断・減額シミュレーターを利用した後であれば、こちらの借入状況や返済状況を司法書士や弁護士もある程度理解しているため、話がスムーズです。

「借金減額診断で借金減額について診断したら、その後その専門家に債務整理を絶対に依頼しないといけないの?」と声もありますが、必ず債務整理をする必要もありませんし、その事務所に依頼をしないといけない訳でもないため安心してください!大丈夫です。

ただ、借金問題は放置していても、状況は良くなることは決してなく、むしろどんどん状況が悪化してしまいます。遅延損害金がかかってくるためです。

借金返済できない…もう返せなくなりそうという状況の場合は、「借金減額診断」をすることで、借金問題解決のスタートを切ってみてはいかがでしょうか。

借金減額したいという方を狙った「詐欺サイト」に注意!提供している運営元を必ず確認して!

「無料で使える借金減額診断って危険じゃない!?」「本当に安全かわからない」いくら匿名で利用できると言っても、借入状況の入力や、電話番号・メールアドレスなどといった個人情報の入力は躊躇しますよね。

- 個人情報を悪用する詐欺サイト

- 借金の情報を辿って、闇金融の勧誘を受ける

- 診断料や手数料の請求(弁護士や司法書士の減額診断であれば無料なので、料金の請求はない)

心配だという方は、大手事務所、全国展開している事務所、債務整理の実績が豊富な事務所などの借金減額診断・借金減額シミュレーターを利用すれば安心ですよ!そのまま債務整理を依頼したいという場合もスムーズです。

下記の事務所であれば、債務整理の実績が豊富な事務所なので、その後借金相談したり債務整理の依頼するにも大変スムーズです。

- ベリーベスト法律事務所

- 弁護士法人 響

- 司法書士 渋谷法務総合事務所

- アヴァンス法務事務所

- サンク総合法律事務所

- 弁護士法人 ユア・エース(旧;天音総合法律事務所)

各事務所の紹介については後述します。

借金減額診断・減額シミュレーターの利用後の相談も、メールだけで完結できることもある

借金減額診断後に相談するためメールアドレスなどの連絡先を入力・送信したとしても、必ず事務所に行かなければいけないということはありません。借金に関する相談は、多くの弁護士・司法書士事務所で無料で行っていることが多くなっています。

借金減額診断後の問い合わせ・相談もメールでのやり取りのみで借金問題の対処法やアドバイスをもらえるケースもあります。また、メールアドレスのみを入力し、氏名は匿名でOKということも多いので個人情報を出すことなく相談できるのも魅力です。

一般の人で、弁護士や司法書士につてがあることはほとんどないでしょう。

相談だけで依頼しないのもOKですし、相談を受ける弁護士・司法書士事務所もすべて依頼に繋がるとは考えていませんから強引に依頼をとることはしないでしょう。

安心して借金減額診断・借金減額シミュレーターを利用してください。

借金減額シミュレーターの使い方を解説!簡単な入力で借金減額できるか分かる

「借金減額」「借金減額 診断」「借金減額 シミュレーター」「借金を減らす方法」といったキーワードで検索すると、簡単に見つけることができる「減額診断シミュレーター」、運営元の確認だけはお忘れなく!

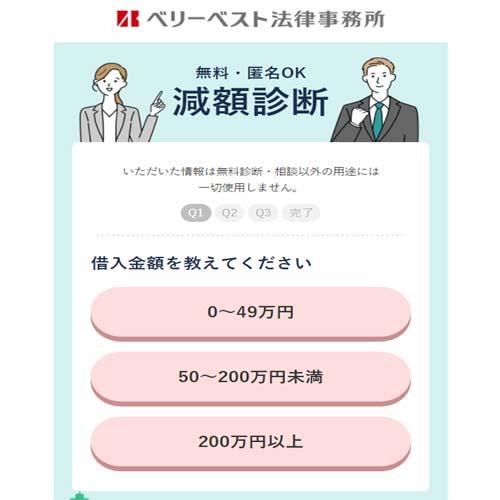

【減額診断・借金減額シミュレーターの主な入力項目】

- 借入金額の総額(借金がいくらあるのか)

- 借入期間(いつから借りているのか)

- 返済状況(返済できているか、定期収入の有無)

- 連絡先メールアドレス

- 携帯番号

- 名前(匿名でもOK)

- 年齢

質問に回答して、借金の情報を入力していきます。診断は無料!入力完了まで最短90秒、誰にも知られず匿名でできます。その後、弁護士事務所などからメールや電話で連絡がきます。

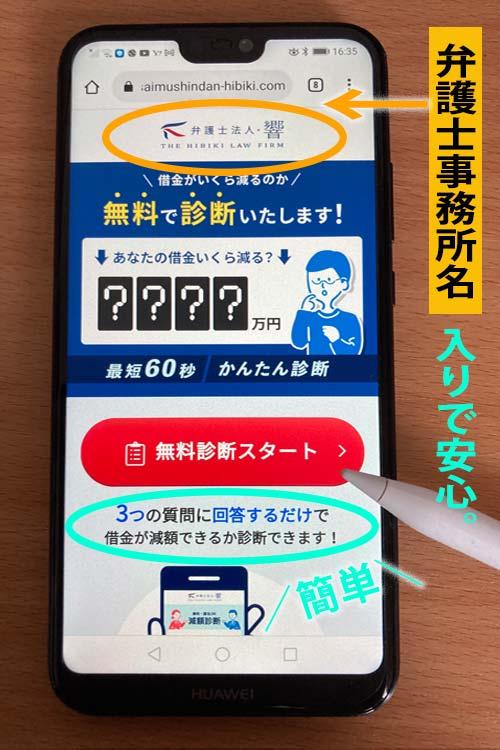

ここでは、例として、「弁護士法人 響」の借金減額シミュレーターの使い方を画像付きで紹介します。債務整理の実績豊富な弁護士事務所で診断してみてはいかがでしょうか。

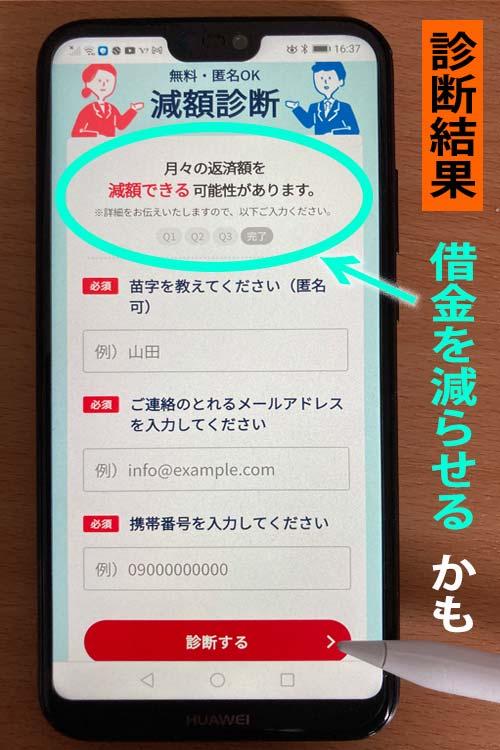

1.「無料診断スタート」をクリック

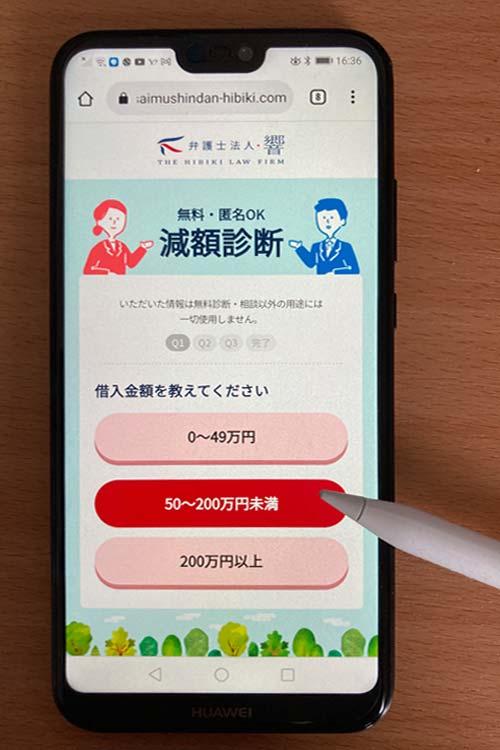

2.「借入金額」を選ぶ

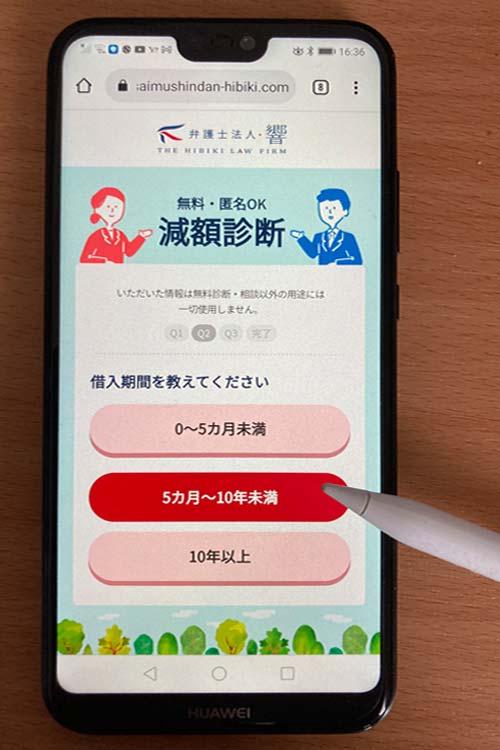

3.「借入期間」を選ぶ

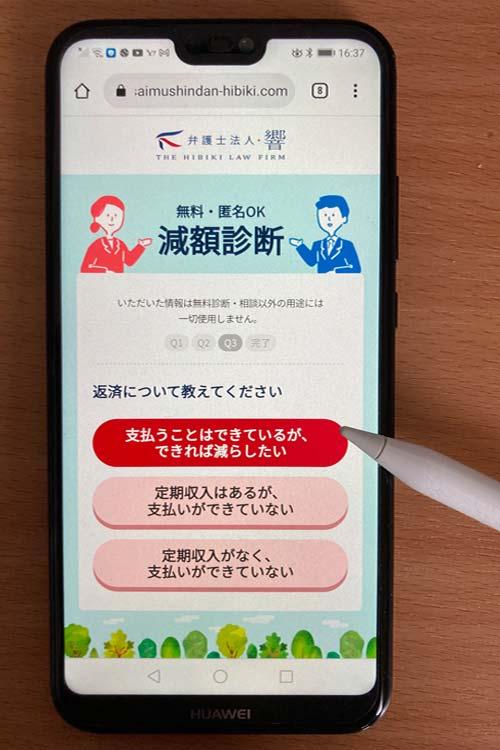

4.「返済状況」を選ぶ

5.結果が表示!「月々の返済を減額できる可能性がある!」と出ました!!つまり、あなたの借金は「減らせる」かもしれないということです。

借金相談をいきなり弁護士事務所や司法書士事務所に行ったり電話して…というのは敷居が高く、躊躇される方もいるのではないでしょうか。

専門家の減額診断・借金減額シミュレーターを利用すれば、専門家へ直接借金相談する前に「借金減額の可能性」を知ることができます。

借金返済がきつい、辛いという場合は、借金相談前に是非、「債務整理の実績豊富な」弁護士法人 響の「減額診断」「借金減額シミュレーター」を利用してみてください。

無料減額診断

はコチラ

借金減額の仕組み総まとめ!借金が減る方法や仕組み、特徴を比較してみよう

ここまで紹介してきた借金を減額する方法について、その特徴・仕組みを一覧で確認しておきましょう。

| 借金減額方法 | 借金減額の仕組み |

|---|---|

| 借り換え | ・低金利商品に借り換えることで利息が減額できる |

| おまとめローン | ・複数の借金を1社にまとめることで管理が楽になる ・低金利になれば利息の負担が減る |

| 過払い金返還請求 | ・過去に払い過ぎた利息を取り戻すことが出来る ・過払い金で借金がゼロになればブラックにならない |

| 任意整理 | ・将来利息をカットすることで返済総額を減額 |

| 個人再生 | ・裁判所に認められることで借金額を1/5程度まで減額 ・住宅を残したまま手続き可能 |

| 自己破産 | ・裁判所に免責が認められれば原則借金が全額免除となる ・住宅などの資産を差し押さえられ現金化して債権者に配分 される |

任意整理、個人再生、自己破産は債務整理手続きで法的手続きとなるため、専門家に相談・依頼して行う方が費用はかかりますが、スムーズで成功確率も高く、何よりも楽です。

しかし、おまとめローンや借り換え、過払い金返還請求を行う場合でも、まずは専門家に相談することをおすすめします。

なぜなら、本当にその方法が自分の借金問題解決に適しているのか、効果があるのかについて判断することが難しいからです。

弁護士・司法書士は借金相談に対し、債務整理を勧めることだけを行うわけではありません。

相談者の状況に適した助言を行いますので、その中でおまとめローン・過払い金請求などで解決できるのであればそのことも教えてくれるはずです。ブラック登録を回避したいという方などは、債務整理以外の方法がいいなどもありますよね。

借金について悩んでいるのであれば、債務整理をするしないは後回しにして、借金減額診断で減額できる可能性を探りながら、専門家に相談するようにしましょう。

債務整理で借金減額する依頼など、借金問題を専門家に相談することのメリット5つ

借金問題の解決は専門家へ「借金について相談」することが最もおすすめです!借金相談をすれば、債務整理など根本的に借金問題を解決する方法を提示してもらえます。

専門家に借金相談をしたり、債務整理の依頼をすることは、大変多くのメリットがあります。

【専門家へ債務整理を依頼するメリットとは?】

- 借金の取り立て、催促がすぐに止まる

- 引き直し計算、業者との交渉はプロなので安心してお任せできる(周りにバレにくい)

- 専門知識が豊富、時間をかけずに解決できる可能性がある

- 良きアドバイスを貰える

- 専門家に相談すれば、借金について1人で悩まなくて良い

任意整理は専門家に依頼することで書類のやり取り、電話など代行して貰えるので夫や妻にバレる心配はいりません。内密に完結できます。

返済が大変になった時点で、早めに相談すれば手遅れになることはありません。勇気を持って専門家に借金相談することから始めてはどうでしょうか。メールでも気軽に相談できますよ。

借金相談、債務整理の依頼で失敗したくない!頼れる専門家を選ぶポイント

債務整理を成功させたいなら、頼れるパートナー選びも重要になります。弁護士や司法書士など専門家選びのポイントを紹介します。

【重要】相談しやすい雰囲気かどうか

専門家に相談は敷居が高いと感じるかもしれません。ですが借金や債務整理について話やすい雰囲気、高圧的な態度ではないことが重要です。

- 明るい雰囲気の事務所か

- 専門用語ばかりではなく説明はわかりやすいか

- 押しつけなどないか

- 借金問題に強く、実績が多いか

- 着手金や相談料、報酬金などの費用は明確に提示してもらえるか

- 口コミ、評判、利用者の声などで評価が良いか

法律事務所は初めてでわからない方は、大手法律事務所など公式HPを確認すると、どのような弁護士や司法書士が在籍しているのかや、どんなことを大切にしているじむしょであるのかや、雰囲気を掴むことができます。

弁護士・司法書士費用は妥当か?相場に見合っているか

債務整理の費用は意外と高い!弁護士費用など高過ぎず、安すぎず相場に合っていいるか確認しましょう。

債務整理の費用は、弁護士事務所よりも司法書士事務所の方が安い傾向があります。

| 【任意整理】費用の内訳 | 必要なお金 |

|---|---|

| 着手金 | 20,000~50,000円程度 |

| 報酬金 | 20,000~50,000円程度 |

| 減額報酬 | 10%程度 |

| 【個人再生】費用の内訳 | 必要なお金 |

|---|---|

| 着手金・報酬金 | 200,000~500,000円程度 |

| 裁判所予納金 | 13,000円程度 |

| 申立て手数料 | 10,000円程度 |

| 切手代 | 2,000円程度 |

| 【自己破産】費用の内訳 | 必要なお金 |

|---|---|

| 着手金・報酬金 | 200,000~500,000円程度 |

| 予納金 | 15,000円程度 |

| 切手代 | 5,000円程度 |

| 印紙代 | 1,500円程度 |

経済的に不安で債務整理の費用が払えないかも…という場合は、法テラスは活用できる?

債務整理をしたくても高額な費用がネックで踏み切れない方もいるかもしれません。経済的に費用の支払いが困難な場合は、法テラス制度の活用を検討しみましょう。

- 法テラスとは…

- 借金問題など身の回りの法律に関する問題の相談窓口です。どこに相談すればいいのか案内してくれる国の機関です。

- どんなことができる?

- 一定額以下の収入など条件があります。認められると、費用の立て替えや月5,000円からの分割支払いができます。お金ないからと諦めている方でも債務整理ができます。

もっと詳しく知りたい方は、法テラスの公式HPを確認してみてくださいね。

借金問題について相談無料、とか、無料の借金減額診断があるなど、しサービス提供は充実しているか?

債務整理はお金がかかる!どうせだったら少しでも費用を抑えられて、サービスが良いところを選びたいですよね。

- 借金問題は何度でも無料(回数制限もあり)

- 着手金0円の法律事務所もある

- 費用の後払いや分割支払い対応か

- 電話やメール、チャット24時間対応など気軽に相談できるか

- 土日祝、夜間も対応しているか

- 法テラスと提携している

- 周囲にバレない方法で手続を進めてもらえる

- 全国展開や利便性の良い場所に事務所がある

口コミや実際の利用者の声を参考にしてみる

どんな良い法律事務所でも、実際の口コミや評価が低いところは選ばれません。実績も多く「○○、△△が良かった」など口コミも参考にしてみてください!

- 親身になって対応してくれた

- 対応が早く、思ったよりも早期解決ができた

- わかりすい説明、料金体系で納得ができた

- 女性1人でも相談しやすい(女性弁護士が在籍)

- キッズスペースがあり子連れでも相談できる

- 思っていたよりも減額できたことで、月々の返済が大変楽になった

- 過払い金請求で交渉がうまく行った

口コミも重要な判断材料になります。気になる法律事務所を見つけたらチェックしましょう。

借金減額を専門家に依頼するならココ!おすすめの弁護士事務所、司法書士事務所を紹介!

借金相談や債務整理の依頼におすすめの弁護士事務所や司法書士事務所をまとめました。

【ベリーベスト法律事務所】債務整理の実績豊富、全国展開で拠点数も多い!債務整理専門家チームが全力サポート

「ベリーベスト法律事務所」は北海道~沖縄まで全国展開している大規模法律事務所です。

様々な分野で専門的な知識やノウハウを蓄積した弁護士が、チームで連携して対応。債務整理も同様で、経験豊富な弁護士による債務整理専門チームが組まれ、それぞれのお客さまに最適な借金問題の解決方法を提案してくれます。

- 債務整理(任意整理、過払い金返還請求、個人再生、自己破産)の累計相談件数:36万8091件

(集計期間:2011年2月~2022年12月末まで) - 破産・免責許可件数の累計:3796件

(集計期間:2007年~2022年12月末まで) - 再生・認可決定件数の累計:823件

(累計期間:2009年~2022年12月末まで)

借金相談において、かなり頼れる事務所です!

無料相談を利用すれば、費用の見積りやその内訳について弁護士から説明をもらえます。

ベリーベスト法律事務所の強みは以下の通りです。

- 借金問題の悩みを、何度でも無料で納得いくまで相談できる

- 正式な契約まで費用はかからない

- 北海道から沖縄まで全国展開で相談しやすい(73拠点)(※2023年11月現在)

- 豊富な債務整理の実績により、ノウハウが蓄積

- 累計1067億円以上(集計期間:2011年2⽉〜2022年12⽉末まで)の過払い金を回収

- 所属弁護士は約350名(※2023年8月現在)

- 24時間365日対応

- 弁護士費用の分割払い・後払いも可(※後払いは過払い金請求に限ります。)

- 秘密厳守なので誰にもバレたくない方にもおすすめ

- 最短90秒で匿名OKの減額診断あり

リボ払いの支払い額がいつの間にか高額になってしまった、収入減で返済に回すお金の余裕がなくなったなどの悩みを持った方が、ベリーベスト法律事務所に相談をして、無理のない返済となり借金問題を解決できた!という声が寄せられています。

- 相談前…23万円/月 → 相談後…3.33万円/月(マイナス約20万円)

- 相談前…8.3万円/月 → 相談後…1.7万円/月(マイナス約6.6万円)

- 相談前…5.9万円/月 → 相談後…7千円/月(マイナス約5.2万円)

次に、ベリーベスト法律事務所を実際に利用された方々のアンケートからを抜粋して紹介します。

「任意整理体験談」

収入が少なくずっと生活が苦しい中、消費者金融に手を出し、気づけば借金総額が360万に。更に夫の借金200万も発覚。このままじゃまずいけど、自己破産はしたくない。そんなときに「任意整理」を知り、法律相談実績が豊富で、きちんと処理してくれそうなベリーベストさんに依頼。借金利息をゼロにしてもらえ、元金も360万円から140万円まで減らしてもらえました。借金が総額220万円減り、借金に苦しんだ月日も私たち親子の再出発のチャンスになりました。

以前から借金をどうにかしないと思い色々調べていましたが、どの方法を選択するかでは決めていなかったです。どうしていいか分からなかった僕には、相談が何度でも無料であるベリーベストさんが一番ぴったりでした。依頼後、消費者金融からの督促が止まりました。これは本当に安心しました。その後、手続きは全て弁護士の先生がやってくれました。支払い回数は大幅に減り、元金も減り、利息は全部カットされました。このおかげで、月々の返済額が大幅に減り、本当に本当に助かりました。

そこから1年半くらいで全ての借金を返済することができ、今では借金とは無縁の生活をしています。

「個人再生体験談」

10年ほど前に一戸建てを購入したのですが、給料が上がらない一方で家庭の出費は増え、月々の給料だけではやりくりできず消費者金融から借金。気づけば自転車操業状態に。住宅ローン以外に500万円もの借金があり、住宅ローンの支払いも滞る状態となり、自宅が競売に。自己破産も考えましたが、やはりマイホームは手放したくなかったので、法律相談実績が豊富で弁護士も多いベリーベストさんに依頼。競売が開始されているのでマイホームを手放さざるを得ない状況の中、弁護士さんの素早い対応により、住宅ローンの保証会社による代位弁済の日から6ヶ月以内に、民事再生を申し立てることができました。これにより、競売手続きを中止することができました。住宅を守ることができたんです。競売が開始した段階で諦めずにベリーベストに相談して本当によかったと思っています。ありがとうございました!

「自己破産体験談」

事情は色々あったのですが、総額1000万円以上の借金に苦しんでいました。返済が追いつかない時期がずっと続き、返済も人生も無理…でした。誰にも相談していなかったのですが、友人に相談し債務整理をした方が良いと思い調べました。そしてベリーベストさんに最初に電話をしたときに、自己破産後はホームレスになってしまうという誤解などについて、いろいろと教えてもらえました。依頼後、自分の場合は生活に必要な身の回りのものを残せました。自己破産したこともだれにも知られていません。手続きも全て弁護士の先生にやっていただけましたね。依頼をしてすぐに督促が止まったので、すぐにまともな生活が送れるようになりました。手続きが終わると、長年悩まされていた借金が、いきなり0になったんです。自己破産は思ったより簡単にできます。とにかく電話してみないと、何も始まりません。素人がいくら悩んでいても、借金の問題は改善されません。借金で困っている方がいたら、まずは専門家に電話をして、直接どういう方法があるのかを聞いた方がいいです。

「過払い金返還請求体験談」

借金についてのあらゆる悩みも、豊富な実績と専門的な知識を持った弁護士に相談すれば、きっと解決の方向に向かうはずです。

ベリーベスト法律事務所であれば、借金問題解決のプロである弁護士に相談するのは何度でも無料で相談しやすい環境が整っています。

借金返済に困った、債務整理がしたいなどの場合は、早めの相談がおすすめですよ。

| 事務所名 | ベリーベスト法律事務所 |

|---|---|

| 借金相談の方法 | メール、電話にて相談予約後に面談 |

| 特徴・強み | 24時間365日相談受付、相談無料、債務整理の実績豊富、料金体系が明確、借金減額シミュレーターあり、分割払いに対応 |

| 任意整理の費用 | 任意整理:(1社あたり)手数料0円~(負債額10万円未満の場合) ※負債額に応じます。詳しくはお問合せ下さい。 ※時効援用が成立した場合、手数料の上限は55,000円(税込)になります。 解決報酬金(1社あたり)22,000円~(税込) 成功報酬 取り戻した過払い金の22%(裁判ありの場合は27.5%) ※現在借金を返済中だった場合、減額できた金額の11% 事務手数料 44,000円/1案件につき ※金額は状況によって異なります。詳しくはお問い合わせください。 |

個人再生の費用 |

基本報酬 住宅ローン条項なし:495,000円(税込)、住宅ローン条項あり:605,000円(税込) 成功報酬:0円 事務手数料 44,000円(税込) ※その他別途裁判所・再生委員等への納付費用が必要な場合があります。 |

| 自己破産の費用 |

基本報酬 同時廃止:385,000円(税込) 管財事件:495,000円(税込)※個人事業主の場合は495,000円(税込)〜715,000円(税込) 法人破産:1,100,000円(税込)~ 成功報酬:0円 事務手数料:44,000円(税込)※管財事件の場合は予納金として別途、最低20万円~が必要となります。予納金に関しては消費税はかかりません。 |

| 所在地 | 東京オフィス:東京都港区六本木一丁目8番7号 MFPR六本木麻布台ビル11階 |

| 対応時間 | 債務整理の相談は24時間365日対応 ※営業時間外は事務局が対応し、相談予約のみとなる場合があります。 |

| 所属 | 東京弁護士会、第一東京弁護士会など、所属弁護士約350名、全国各地の弁護士会・弁護士会連合会に所属 |

| 事務所URL | https://www.vbest.jp/ |

【弁護士法人・響】債務整理の問い合わせや相談実績が豊富!料金体系も明確で安心

「弁護士法人・響」には女性弁護士を含め、多数の弁護士が所属しています。個人法人ともにさまざまな法律問題を取り扱っていますが、債務整理には注力しており、問い合わせ・相談実績は43万件を超えます。

専門のチームが最適な債務整理方法を提案し、迅速な解決を図っています。弁護士のほか、税理士や行政書士、社労士などともグループ内で連携しているのも強みです。

事務所は東京に3ヵ所あるほか、大阪、高松、福岡、沖縄と計7ヵ所にあり、全国エリアの相談や依頼を受け付けています。

債務整理の相談は電話またはWebから24時間365日可能なので、気軽に問い合わせてみてください。

料金体系が明確なのも魅力のひとつで、必要な費用は依頼前に必ず提示してもらえます。相談は0円、分割払いにも対応していて、初期費用は0円で債務整理を行えるので安心です。

簡単な質問に答えるだけの借金減額診断もあるので利用をおすすめします。

弁護士法人・響の強みは以下のとおりです。

- 全国対応

- 相談無料

- 初期費用0円、分割払いに対応

- 債務整理の問い合わせ・相談実績豊富

- 24時間365日相談受付

弁護士法人・響を実際に利用された方々のアンケートから一部を抜粋して紹介します。

- 弁護士事務所に相談するのは初めてで緊張しましたが、相談に乗ってくれた方の印象はとてもよかったです。債務整理後、150万円の借金はなくなり、依頼して本当によかったです。

- 返済総額は1,020万円で自己破産も考えましたが、個人再生が認められ、住宅を手放さずに800万円減額することができました。丁寧に対応してくださり安心して手続きを任せることができました。

すぐに債務整理したい方も、まずは相談してみたい方も、弁護士法人・響なら、安心して相談や依頼ができるはずです。100万円以下の借金の相談も受け付けているので、返済に困っている方は早めに相談してみましょう。

| 事務所名 | 弁護士法人・響 |

|---|---|

| 借金相談の方法 | 電話または面談 |

| 特徴・強み | 24時間365日相談受付、相談無料、債務整理の実績豊富、料金体系が明確、借金減額シミュレーターあり、分割払いに対応 |

| 債務整理の費用 | 任意整理:着手金¥55,000~(税込)、報酬金¥11,000~(税込)、減額報酬金 減額分の11%(税込) 個人再生 (住宅ローンなし):着手金¥330,000~(税込)、報酬金¥220,000~(税込) 個人再生(住宅ローンあり):着手金¥330,000~(税込)、報酬金¥330,000~(税込) 自己破産:着手金¥330,000~(税込)、報酬金¥220,000~(税込) 過払い金請求:着手金¥0、報酬金:¥22,000(税込)過払報酬金 返還額の22%(訴訟の場合は27.5%) |

| 所在地 | 新宿オフィス:東京都新宿区北新宿2-21-1 新宿フロントタワー14階 虎ノ門オフィス:東京都港区虎ノ門3-19-13 スピリットビル4階 立川オフィス:東京都立川市曙町2-16-6 テクノビル4階 大阪オフィス:大阪府大阪市中央区淡路町2-4-3 ISOビル6階 高松オフィス:香川県高松市寿町1-3-2 日進高松ビル7階(旧高松第一生命ビル) 福岡オフィス:福岡県福岡市中央区舞鶴3-1-10 オフィスニューガイア セレス赤坂門NO.19 11階 那覇オフィス:沖縄県那覇市久茂地2-22-10 那覇第一生命ビルディング3階 |

| 連絡方法 | 電話またはWeb |

| 対応時間 | 債務整理の相談は24時間365日対応 | 所属 | 第二東京弁護士会 |

| 事務所URL | https://hibiki-law.or.jp/ |

【司法書士 渋谷法務総合事務所】借金専用相談窓口あり。渋谷駅から徒歩7分でアクセスも良好

「渋谷法務総合事務所」は、キャリア35年以上のベテラン司法書士が代表を務めています。JR渋谷駅から徒歩7分というアクセスの良い立地にあるので、仕事帰りや買い物のついでにも立ち寄りやすいでしょう。

債務整理や過払い金請求をはじめ、登記や相続など幅広い法律問題を取り扱っており、相談者に寄り添いながら親切丁寧に対応、最善の解決策を提案しています。

債務整理や過払い金請求は、全国で無料の相談会を開催し、事務所に行きづらい方にも相談しやすい環境が整えられています。

借金専用相談窓口としてフリーダイヤルがあるほか、メールでの相談も可能です。完全無料の1分で結果がわかる借金減額診断もあるので、使ってみてください。

- ベテラン司法書士在籍

- 全国で無料相談会開催

- 借金専用相談窓口あり

- アクセス良好

公式サイト載っている解決事例やお客様の声を紹介します。

- 200万円の借金が減らなかったが負担を軽減することができ、依頼して良かったです。

- 裁判所から通知がきて焦って相談しましたが、親切に聞いてくださり助かった。不安な気持ちも聞いてもらえ、依頼してよかったです。

- 思っていた以上の過払い金が返ってきて、問い合わせをしてよかったです。

- 過払い金がどういうものかわからなかった私に、丁寧に教えてくださり、とても親切な対応でした。

丁寧で親切な対応だった、返済の負担が軽減された、思っていた以上に過払い金を取り戻せたという声がよく見られました。親切に対応してくれる事務所なので、気軽に相談してみましょう。

| 事務所名 | 渋谷法務総合事務所 |

|---|---|

| 借金相談の方法 | 面談、相談会 |

| 特徴・強み | 全国で借金の無料相談会実施、初回相談料無料、借金減額診断あり、借金専用相談窓口あり |

| 債務整理の費用 | 公式サイトに記載なし。要相談 |

| 所在地 | 東京都渋谷区東2丁目22-14ロゼ氷川6階 |

| 連絡方法 | 電話またはメール |

| 対応時間 | 10:00~18:00(土日祝日を除く) | 所属 | 東京司法書士会 |

| 事務所URL | https://www.shibuya-houmu.com/ |

【アヴァンス法務事務所】女性専用相談窓口があり、完済までしっかりサポートしてくれる

「アヴァンス法務事務所」は、女性専用の相談窓口「アヴァンス・レディース」があるのが特長です。借金問題はデリケートですが、女性スタッフが対応してくれるので、安心して相談できます。

エステや化粧品で借金が膨らんでしまった、主人に内緒で借金している、生活費が足りずに借金してしまったなど、女性ならではの悩みにも親身に対応してもらえます。

また、借金救済制度、いわゆる債務整理の進捗状況がスマホでわかる「アヴァンス・ネクスト」というサービスは、進捗状況が気になるというお客様に寄り添ったサービスです。

多くの事務所では数か月間の債務整理の手続き中、進捗状況を連絡することはないですが、アヴァンス・ネクストは申込不要かつ無料で利用でき、24時間進捗状況を確認できます。

お客様の「安心」を大切にし、相談日から完済まで、機械的な対応ではなく一人ひとりの生活や収支の状況に寄り添って解決を図ってくれます。

- 女性専用相談窓口がある

- 借金救済制度の進捗状況がわかるサービスがある

- 相談から完済までしっかりサポートしてくれる

公式サイトに載っている解決事例集から一部を紹介します。

- 洋服代で膨らんだ借金を任意整理しました。返済の管理もしてもらい、とても楽になりました。

- 9社から借り入れしていて、月々10万円返済していましたが、個人再生によって月々の返済は3.1万円になりました。

- 離婚し、足りない生活費を借金で補填していましたが、自己破産をして316万円の借金の返済義務は免除されました。

問い合わせや相談は何度でも無料で、土日祝日の対応も可能です。借金減額診断もあるので気軽に利用してみましょう。

| 事務所名 | アヴァンス法務事務所 |

|---|---|

| 借金相談の方法 | 電話、メール、面談 |

| 特徴・強み | 女性専用相談窓口あり、債務整理の進捗状況を確認できるサービスあり、相談は何度でも無料 |

| 債務整理の費用 | 任意整理:着手金11,000円~(税込)解決報奨金11,000円(税込)減額報酬金11%(税込) 個人再生:418,000円(税込)住宅資金特別条項を利用する場合は473,000円(税込)実費40,000円(税込) 自己破産:着手金352,000円(税込)実費40,000円(税込) 過払い金請求:任意整理と同様 |

| 所在地 | 大阪本店:大阪市中央区北浜2丁目2-22 北浜中央ビル3F 東京支店:東京支店:東京都千代田区神田和泉町1-1-14 パシフィックビル2F |

| 連絡方法 | 電話またはメール |

| 対応時間 | 平日9:30~21:00、土日祝10:00~18:00 | 所属 | 大阪司法書士会、東京司法書士会 |

| 事務所URL | https://avance-jud.jp/ |

【サンク総合法律事務所】問い合わせ・相談件数は月に600件以上!相談は何度でも無料

「サンク総合法律事務所」には、女性を含む8名の弁護士が所属しています。皆、明るく爽やかに誠意をもって対応してくれる、アットホームな雰囲気の事務所です。

取扱い業務は幅広く、どんな問題にも迅速かつ的確なリーガルサービスを提供しています。債務整理には注力しており、問い合わせ・相談件数は月に600件以上という実績を誇ります。

債務整理相談窓口のフリーダイヤルやメールから24時間365日相談でき、相談は何度でも無料です。

債務整理を依頼した場合でも分割払いが可能なので、初期費用は0円。すぐに債権者に受任通知を送付してくれるので督促や取り立ても最短即日でストップします。

家族や職場に知られないよう、電話の時間や指定したり、郵便物を局留めにしたり徹底配慮してくれるのも嬉しいポイントです。

- 問い合わせ・相談実績が月に600件以上

- 24時間365日相談受付

- 相談は何度でも無料

- 分割払い可能、初期費用0円

- 最短即日督促ストップ

公式サイトで紹介されている解決事例を一部紹介します。

- 任意整理によって120万円の借金が70万円になり、月々の返済も5万円から1.5万円になりました。丁寧に親切に相談にのっていただき感謝しています。

- 任意整理によって190万円の借金が148万円に。4社からの借入は1社に、月々の返済は5~6万円から3万円になり、感激です。

- 2社から計150万円の借入があり完済していましたが、78万円もの過払い金を取り戻すことができました。

質問がある場合もわかりやすく答えてくれるので、まずは電話で相談してみましょう。Webから相談予約もできるので気軽に問い合わせてみましょう。

| 事務所名 | サンク総合法律事務所 |

|---|---|

| 借金相談の方法 | 基本的に面談、電話やメールでの相談も可能 |

| 特徴・強み | 毎月の問い合わせ・相談件数600件以上、24時間365日相談受付、相談は何度でも無料 |

| 債務整理の費用 | 任意整理:着手金55,000~(税込)、報酬金1社あたり11,000~(税込)、減額報酬11%(税込) 個人再生と自己破産:公式サイトに記載なし。要相談 |

| 所在地 | 東京都中央区八丁堀4-2-2 UUR京橋イーストビル2階 |

| 連絡方法 | 電話またはメール |

| 対応時間 | 平日9:30~18:30、土日祝は応相談 | 所属 | 第二東京弁護士会 |

| 事務所URL | https://thank-law.jp/ |

【弁護士法人 ユア・エース(旧:天音総合法律事務所)】お客様に寄り添ったリーガルサービスを提供。闇金の対応もお任せできる

「弁護士法人ユア・エース」は、お客様の満足を最優先に、一人ひとりに寄り添ったリーガルサービスを提供している弁護士事務所です。

自己満足ではなく顧客満足が得られたかどうかを大切に、依頼者にとって最高の成果が出るよう努めています。

個人から法人まで取扱業務は幅広いですが、債務整理には注力し、債務整理専門のサイトも用意されています。すぐに診断できる借金減額診断もあるのでおすすめです。

強みは、案件にはチームで迅速に対応しているため、早期解決が可能なことです。闇金相手にも幾度となく闘ってきた経験があるので闇金から借りてしまって悩んでいる方も相談してみてください。

事務所があるのは東京と福岡ですが、全国からの相談に対応しています。電話またはメールから24時間365日無料で相談できます。分割払いにも対応しているので初期費用0円で債務整理可能です。

- 案件にはチームで対応、迅速に解決

- 全国対応

- 24時間365日相談受付

- 闇金の対応も可能

- 債務整理専門サイトあり

債務整理専門サイトには次のような解決事例が紹介されています。

- 5社から計260万円の借金があり、返済は月々9.2万円でしたが、任意整理によって月々4.6万円に。本当にありがとうございました。

- 760万円の借金が個人再生で152万円に。住宅を手放すことなく借金を減らすことができたので、生活がとても楽になりました。

- 自己破産をして340万円の借金は0に。自己破産と聞いてはじめは目の前が真っ暗でしたが、全部の借金がなくなったので今では本当にしてよかったと思っています。

相談受付から解決方法の提案までは無料です。解決方法に納得してから契約となるのでまずは気軽に相談してみましょう。

| 事務所名 | 弁護士法人 ユア・エース |

|---|---|

| 借金相談の方法 | 電話またはメール |

| 特徴・強み | 全国対応、24時間365日相談受付、相談無料、闇金の対応も可 |

| 債務整理の費用 | 任意整理:着手金55,000円~(税込)、解決報奨金11,000円~(税込)、減額報酬金 減額又は免除できた金額の11%(税込)、過払い金報酬 回収額の22%(税込) 個人再生:住宅ローンあり 着手金33万円~(税込)、報酬金33万円~(税込) 自己破産:着手金22万円~(税込)、報酬金33万円~(税込) 過払い金請求:着手金0円、過払い金報酬 回収額の22%(税込) |

| 所在地 | 東京本店:東京都中央区日本橋堀留町2-3-14 堀留THビル10階 福岡支店:福岡県福岡市博多区博多駅前1-15-20 NMF博多駅前ビル2階6号室 |

| 連絡方法 | 電話またはメール |

| 対応時間 | 9:00~18:00(土日祝・年末年始除く) | 所属 | 第一東京弁護士会、第二東京弁護士会、福岡県弁護士会 |

| 事務所URL | https://your-ace.or.jp/ |

借金減額についてよくある質問と回答は?「借金を減らす方法」に対しての疑問を解消しよう

A:借金減額を法的に実現するには、「債務整理」という方法があります。具体的には、任意整理、個人再生、自己破産、特定調停の4つの手続きが主となります。

任意整理とは?:お金を借りた人と、お金を貸してくれた人(金融機関、貸金業者など)が直接話し合いをして、返す金額や方法を再決定することです。金利のカットで減額、残りの元金に対しても返済期間の延長(3~5年)で返済負担を減らす方法です。専門家の助けを借りると、交渉などをスムーズに進めることができます。

個人再生とは?:お金を借りた人と、お金を貸してくれた人(金融機関、貸金業者など)の間に裁判所を介して、今後の返済計画を決める手続きです。借金を元金を含めた総額自体を圧縮することで減額し、返済負担がかなり軽くなります。また、返済期間の延長で返済ペースをゆっくりにすることができる場合もあります。

自己破産とは?:借金を返すことが非常に難しいと判断された場合に選択される方法です。裁判所の手続きを経て、借金の返済義務がなくなることが期待されます。ただし、借金の理由によっては免責が認められない可能性もあります。

特定調停とは?:裁判所が間に入り、お金を借りた人と、お金を貸してくれた人(金融機関、貸金業者など)の間の交渉をサポートしてくれます。引き直し計算と、将来利息のカットでの減額、返す金額の見直しや、新しい返済計画を立てることが目指されます。裁判所に平日出向かねければならないなど、手間と時間がかかると言われています。

自分の借入、返済状況や借金の内容によって、債務整理で借金減額する最適な手続きがあるため、費用はかかりますが、専門家に手続き依頼して進めることがおすすめです。

A:借金減額とは、借りたお金の一部を返さなくても良くする仕組みです。例えば、お金を借りたけれど返せる見込みがなくなった時、債権者(お金を貸してくれた人や金融機関)と直接、もしくは裁判所を介して話し合い、返済する額を少なくしたり、返済する義務をなしにしてもらうことを目指します。これにより、借金返済の負担が軽くなることが期待されます。

債務整理の手続き毎の特徴と減額の仕組みはこちらです。

任意整理

・特徴:借金している人が、整理したい借金に対しての債権者と直接交渉して、返済計画や利息カットなどにより返済金額を見直す方法。

・減額の仕組み:債権者と交渉の上、返済額や利率、返済期間を変更することで実質的な借金の総額を減らす。

特定調停

・特徴:裁判所を介して債権者との間で返済計画を決める方法。任意整理がうまくいかない場合の選択肢として利用されることもある。

・減額の仕組み:裁判所が中心となり、債権者との合意のもとで返済額や期間を調整してもらう。

個人再生

・特徴:裁判所を通じて、返済計画を立て直す方法。5,000万円以下の借金など条件があるが、元金を含めた借金総額の大幅な圧縮が期待できる。

・減額の仕組み:裁判所を介して、新しい返済計画が承認されると、利息だけではなく返済総額自体の減額ができる。

自己破産

・特徴:返済が極めて困難でこれ以上返済できないと認められると、裁判所を通じてほとんどの借金を帳消しにすることができる手続き。

・減額の仕組み:裁判所の手続きを経て、多くの借金が免除される。ただし、免除されない借金(税金や罰金、養育費など)も存在する。

それぞれの手続きは、借金の状況や返済能力により最適な方法が異なるため、弁護士や司法書士といった専門家に相談することをおすすめします。

A:借金を減らすメリットとデメリットはこちらです。

借金減額のメリット

・返すべき金額が少なくなる。もしくは免除になるため、負担が軽くなる。

・手続きを専門家に依頼すれば、督促の電話や手紙がSTOPすることが多い。

借金減額のデメリット

・債権者全員が借金減額に同意するとは限らない。

・クレジットカードの履歴が悪くなることがある。(信用情報に傷がつく=ブラックリスト)

・一度減額交渉した金融業者からは、その後、新しくお金を借りるのことが難しくなる場合がある。(社内ブラック)

債務整理の実績豊富で、実在する司法書士事務所や弁護士事務所の借金減額診断・借金減額シミュレーターを利用すれば問題ありません。手数料を要求されたり、診断料がいるなどお金がかかるツールは悪徳業者のツールである可能性が高いので絶対に利用しないようにしましょう。

借金減額シミュレーターは、借金を減らせる可能性や減らせる額の「目安」を知る上では役立ちます。個人の借入・返済の状況や債権者の意向まで考慮されていないことが多いため、あくまでも簡易診断となります。

借金減額シミュレーターで出た結果は、あくまでも参考程度として考えましょう。借金減額診断の結果を持ちつつ、専門家への相談も併せて行うことがおすすめです。

ただ、「借金減額できるかもしれない!」と分かる、そして専門家に借金について打ち明けるだけでも、精神的にかなり楽になるはずです。一人で抱え込まずに、借金解決のプロの力を借りるためにも、無料の借金相談を行なっている弁護士事務所や司法書士事務所に連絡をしてみることをおすすめします。

借金減額の仕組みやからくりを知り、借金減額診断・減額シミュレーターも利用して借金問題解決へ進もう!

借金減額はできない!とはなから諦めて、借金問題を放置していても何も解決しません。それよりは、借金減額できるかも!と思い何かしら策を講じることが必要です。

まずは、借金減額診断・借金減額シミュレーターを利用することからスタートしてみませんか。直接、法律事務所に行かなくてもおよその減額や債務整理の方法など知ることができますよ。

借り換え、おまとめローンで借金一本化などでも借金減額は叶いますが、。借金を早期に、根本から解決したいのであれば債務整理で借金減額をするのが最も有効な解決策となります。

任意整理や個人再生、自己破産など、債務整理には種類があり、それぞれ向いている人向いていない人、メリットデメリットやできる条件などが異なるため、どの方法を選択するのかの見極めは大切です。

また、借金減額は返済について楽になるというメリットがある一方、ブラックリスト登録などによる支障など、生活が不便に感じるデメリットもあることを忘れてはいけません。

年々借金をする人は増えていても、借金を根本的に解決できる債務整理を知らない人はまだまだ多いそうです。

法的に借金減額できるからくりや仕組みを理解すれば、借金減額しなければよかったなどと後悔することはなくなるでしょう。

怪しい方法でもなく、詐欺でもない借金減額方法で、あなたも借金のことばかり考える生活から抜け出すことができます!

返せない借金を抱え借金まみれの生活になっていませんか?借金を放置していても問題解決はしません!怪しくない方法で借金を減らす、借金をゼロにすることを検討してみましょう!

債務整理で借金問題を解決すれば新たな人生のスタートも夢ではありません。一度は諦めていた借金問題の解決に向けて、まずは減額診断、借金減額シミュレーターで減らせる可能性を調べてみることから始めてみませんか。

減額診断

ですぐチェック!