「夫が生命保険に入ってくれない…」

「夫が保険相談を嫌がって、保険の検討もできない…」

「夫が生命保険に入らない理由が分からない…」

このような声をお聞きすることがあります。

ご夫婦の間で生命保険の加入意向が異なるケースはありますが、この記事を読んでくださっている方は、「夫に生命保険に加入してほしい」と思っていらっしゃる方が多いことと思います。

加入の前に、まずは生命保険の加入を「検討」できるよう、ご夫婦双方が納得するのが理想ですよね。

そこでここでは、夫が生命保険の検討を渋る理由と、保険の検討を前向きにしてくれる方法をご紹介します。

夫が生命保険の加入を嫌がる!その理由とは?

夫が生命保険の加入や検討を嫌がる理由がわかれば、対応のしようがあるというもの。

しかし、そもそもその理由を話してくれなかったり、うやむやにされてしまうこともあるようです。

そこで、生命保険に加入していない人の理由を調べてみました。

| 理由 | 割合(複数回答) |

| 経済的余裕がない | 38.9% |

| 現時点では生命保険の必要性をあまり感じない | 27.9% |

| 健康上の理由や年齢制限のため加入できない | 13.4% |

| ほかの貯蓄方法の方が有利 | 10.0% |

| 生命保険についてよくわからない | 7.1% |

| 厚生年金など国の社会保障を期待 | 5.4% |

| 将来への不安があまりない | 4.4% |

| 生命保険や営業職員が嫌い | 3.9% |

| 退職金や企業年金など会社の保障を期待 | 3.2% |

| インフレに弱い | 1.2% |

| その他 | 9.3% |

| とくに理由はない | 15.4% |

| 不明 | 2.7% |

公益財団法人 生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」をもとに作成

「経済的余裕がない」が1位で、次に「現時点では生命保険の必要性をあまり感じない」が続きます。

公的な社会保障に期待している場合や、生命保険や営業職員が嫌いという声もありますね。

特筆すべきは、「とくに理由はない」という回答です。

上表に具体的には示されていませんが、下記のような声をお聞きします。

- 「仕事が休みの日にお金や保険のことを考えたくない」

- 「保険の相談には押し売りがあると聞き、不安」

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

夫が生命保険を前向きに検討してくれる5つの方法

夫が生命保険の検討を渋る背景には、前述のような理由があるようです。

これらの課題や不安点を払拭すれば、加入の有無は別として、検討には前向きになってくれるかもしれません。

その方法を5つ、ご紹介します。

- 生命保険に入らないとどうなるか説明する

- 保険ではなく、ライフプランとマネープランの作成を提案する

- 保険に入れる家計にする

- 加入中の保険の名義変更を提案する

- 保険相談へのネガティブイメージを払拭する

順に解説します。

1.生命保険に入らないとどうなるか説明する

生命保険に入っていないと、下記のようなリスクが考えられます。

A)死亡したとき遺族に遺すお金がない

B)病気やケガの際、治療費や生活費が不足する

C)老後の備えが不足する可能性がある

特に下記に当てはまる場合は、生命保険に加入していないとご遺族がその後の生活に困る可能性が高いことを夫に伝えるようにしましょう。

- 教育費のかかる年齢のお子さまがいる

- 自営業

- 貯蓄がない

それぞれ詳細をみていきましょう。

A)死亡したとき遺族に遺すお金がない

生命保険に入っていないと、どうなるのでしょうか。

十分な貯蓄がないご家庭では、世帯主に万が一のことがあった時に遺族がその後の生活に困ることになります。

もし不慮の事故や病気等で早くに世帯主の方が亡くなってしまったら、生命保険に加入していれば良かったと後悔することになるでしょう。

特に、教育費のかかるお子さまがいるご家庭で貯蓄がない場合は、お子さまが望む教育を受けられない可能性も出てくることを夫に伝えましょう。

生命保険の検討時には、世帯主が死亡した場合に遺族がその後の生活に困らない死亡保険金額を算出します。

保険マンモスの無料保険相談ならば無理な加入の勧誘の心配は一切なく、適切な保険料と保障の確認だけでもアドバイスを聞くことができます。安心できる相談場所があることを夫に伝えてみると、前向きになってくれるかもしれません。

B)病気やケガの際、治療費や生活費が不足する

医療保険に入っていない場合は、保障を確保したほうが良いでしょう。

高額の医療費が発生した場合や、病気やケガで療養をして仕事ができなくなった場合は、公的保障の「高額療養費制度」や「傷病手当金」がありますが、それぞれ限度額や支給上限期間があります。また、自営業の方には原則「傷病手当金」は適用されません。

民間保険に加入していれば、公的保障がなくても給付金がもらえますし、公的保障がある場合でも付金を療養費だけでなく生活費等、さまざまな用途に活用することができます。病気やケガの保障については、生命保険の特約で付けるという方法もあります。

特に夫が自営業の方は、上述のように公的保障が会社員の方に比べて手薄であることを認識してもらいましょう。

C)老後の備えが不足する可能性がある

貯蓄型の終身生命保険は、万一の場合の保障を確保しながら貯蓄もできるということを夫に伝えると、その有用性を理解してもらえるかもしれません。

貯蓄型の生命保険(終身タイプ)は支払った保険料の一部が貯蓄され、解約によって解約返戻金としてこれらのお金を受け取ることができます。この金額は、保険商品によっては支払った保険料を上回る場合もあり、老後の資金として活用する方もいらっしゃいます。

2.保険ではなく、ライフプランとマネープランの作成を提案する

「保険に加入したい」とだけ言われると、夫は「保険料の支払いが発生する」や「保険相談の時間をかけたくない」等、ネガティブなイメージを浮かべることがあるようです。

そのため、「今後のライフプランやマネープランを作って、家族の将来像とお金のシミュレーションをしてみよう」と誘ってみませんか?

夫も頭の中では今後の子どもの人数や教育について想像したり、住宅や車の購入、老後資金について漠然としたイメージがあるでしょう。

それを、お金のプロであるFP(ファイナンシャルプランナー)と一緒に、今の収入から今後の収入の想定や支出金額の想定をすることで、実現可能なライフプランや、実際に老後資金がいくら程度になるのか等、具体的な金額やグラフ等で提示してもらうことができます。

そのうえで生命保険に加入する必要性についてもFPと一緒に考えることができるので、保険相談にネガティブなイメージをお持ちの方でも、自然な流れで生命保険について検討することができるでしょう。

もちろん、保険マンモスの無料保険相談なら、生命保険等の加入をする必要は一切ありませんので、ご安心ください。

3.保険に入れる家計にする

「そもそも家計に保険料を払う余裕がない」から保険に加入しないという方もいらっしゃいます。

しかし、先述の通り、貯蓄がないご家庭ほど、生命保険に加入することをお勧めします。

なぜなら、貯蓄がない状態で世帯主が死亡してしまったら、遺されたご家族がその後の生活費に困るからです。

では、生命保険料を捻出するにはどうすれば良いでしょうか。

まずは、一般的な生命保険料を知ることから始めましょう。

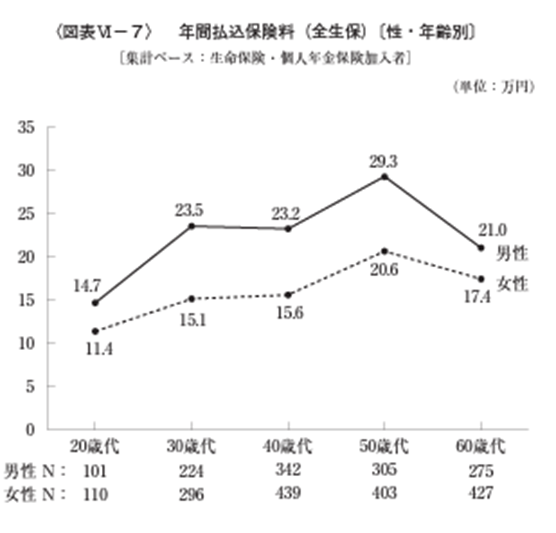

出典:公益財団法人 生命保険文化センター 令和元年度「生活保障に関する調査」

例えば30歳代の男性の年間払込保険料平均は、23万5,000円です。月額にすると、19,583円。約2万円です。

月額約2万円の支出を新たに捻出するのは難しいと思われますよね。2万円の保険料を支払わなくても、ある程度の保障が確保できる保険に入ることは可能です。どうしても必要と思う保険だけに加入すればいいのです。

FPはお金全般の専門家。家計の無駄を見つけて削減する方法も知っています。家計見直しをして浮いたお金で生命保険に加入することができるかもしれません。

ご自身で「ガマンせずに家計を節約」したいとお考えの方は、下記記事をご参照ください。

4.加入中の保険の名義変更を提案する

夫のご両親が、子ども(夫)の生命保険に加入している場合があります。

その保険を今の家庭で引き継ぐことができます。その場合は、夫が若いころに加入しているため、新たにこれから加入する保障が同じ保険よりも保険料が安くなるでしょう。

生命保険は一般的に若いうちに加入したほうが、死亡リスクが低いため保険料が安く設定されているからです。

親が加入してくれていた保険を引き継ぐ場合は、契約者を夫に変更(名義変更)し、以降の保険料を夫が支払っていきます。

ただしここで注意点があります。保険料の支払い人を変更すると、保険金を受け取る際に贈与税の対象となることです。親の保険を引き継ぐ場合は、ぜひ、保険のプロであるFPに相談しましょう。変更手続き方法や税金について詳しく教えてくれたり、サポートをしてくれるでしょう。

5.保険相談へのネガティブイメージを払拭する

先述のように、保険相談へのネガティブなイメージを持っている方もいらっしゃいます。

その一つに「押し売り」への懸念があるようです。

押し売りとは、保険相談の相手である保険会社等の営業担当者等が保険の加入を強く勧め、相談者が断りづらい状況にして加入させることです。

確かに、押し売りされるかもしれないと思ったら、保険相談を受けたくないと思うのは当然のことですよね。

そこでオススメなのが、「押し売り一切禁止」のFPをご紹介する保険マンモスの無料保険相談。

保険マンモスは保険会社ではないため、FPのマナー等も厳しく審査をし、「優秀なFPだけ」をご紹介することにこだわっています。

万が一、押し売り等のマナー違反が発生した場合はFPを交代することができる「イエローカード制度」を設けており、提携するFPもこの制度を認識しているため、押し売り等の失礼な行動は一切起こりません。

このような仕組みがあることを夫に伝えることで、保険相談へのハードルが下がるかもしれませんね。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

【無料】 保険相談:お急ぎの方はこちら

〜特長を1ページにまとめています〜

保険マンモスのおすすめサービス

保険マンモスの【無料】 保険相談をシェア

気に入ったら いいね!

気に入ったら

いいね!

保険マンモスの最新情報をお届けします