借金がきつい返せないと末路はどうなる?借金返済できなくてもしてはいけないNG行動

借金を返せないまま放置すると、最終的にどうなるかご存知ですか?

返せないままでも時効を迎えたらどんな借金でも全て0円になるなんてことはありません。借金の時効は成立しにくいと言われています。借金を滞納し続けると、法的措置がとられ、最終的には給与や財産を差し押さえられてしまう可能性があります。

| 事務所名 | 司法書士 渋谷法務総合事務所 |

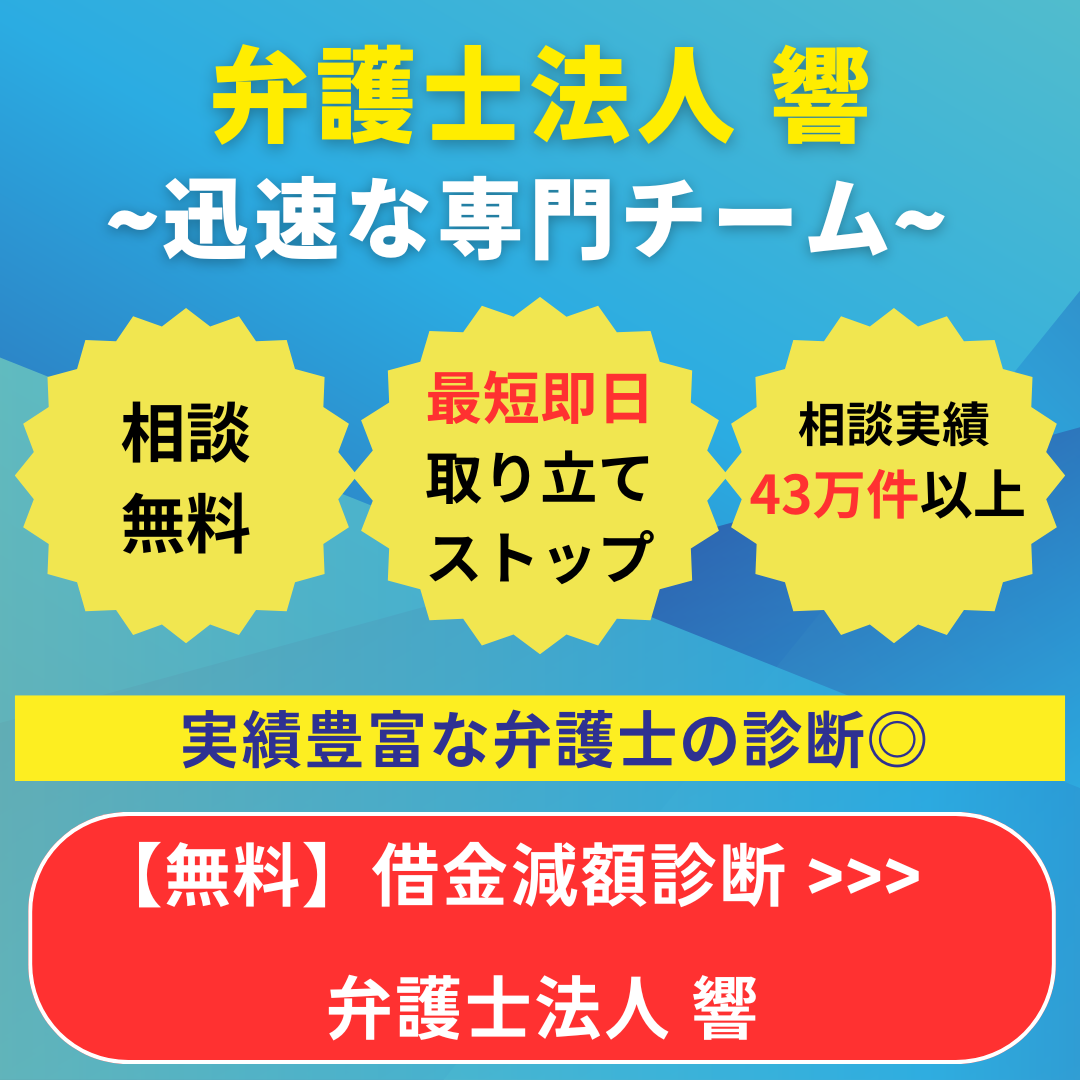

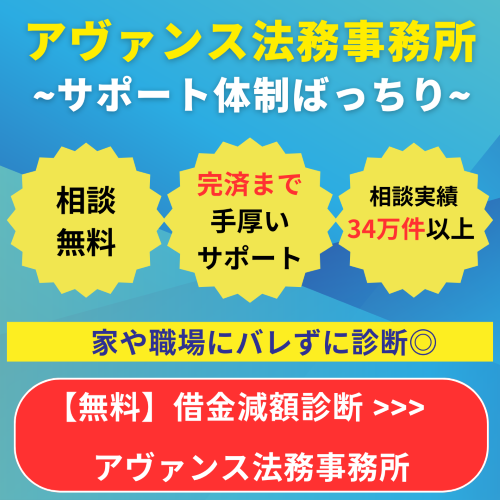

弁護士法人響 | アヴァンス 法務事務所 |

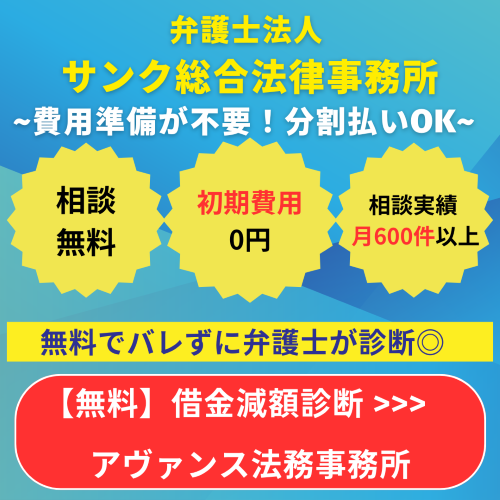

弁護士法人 サンク総合法律事務所 |

|---|---|---|---|---|

| 相談料 | 何度でも無料 | 何度でも無料 | 何度でも無料 | 何度でも無料 |

| おすすめ ポイント |

経歴長い司法書士 借金問題多数解決 安心感あり |

早ければ 最短即日 返済・督促が止まる |

完済までサポート 女性専用窓口あり! 初心者も不安なし |

初期費用0円~ 分割払いにも対応! 初期費用の心配なし |

| 事務所の特徴 |  |

|

|

|

| 無料の減額診断 | ベテラン司法書士が 減るかすぐ確認↓  |

経験豊富な弁護士が 減るかすぐ確認↓ |

家族や職場に秘密で 減るかすぐ確認↓ |

緊急OKの事務所で 減るかすぐ確認↓ |

| 実績など | 債務整理の 相談会を 全国で実施 |

相談実績 43万件以上 |

相談実績 34万件以上 |

問い合わせ 相談実績 月600件以上 |

| 任意整理費用 | ・着手金 20,000円〜/1社 ・報酬金 別途問い合わせ (基本は無料) ・減額報酬金 減額分の10% (税抜) |

・着手金 10,000円〜/1社 ・報酬金 10,000円〜/1社 ・減額報酬金 減額分の10% (税抜) |

・着手金 11,000円〜/1社 ・報酬金 11,000円〜/1社 ・減額報酬金 減額分の11% (税込) |

・着手金 55,000円~ ・報酬金 11,000円~/1社 ・減額報酬 減額分の11% ・過払報酬 返還額の22% ※訴訟の場合は 27.5% (税込) |

| 相談 コチラ |

|

|

|

|

借金が返せず滞納したときの流れや、借金を返せなくなった方の末路をはじめ、返済不能に陥ってしまったときの正しい対処法、借金を合法的に解決できる債務整理について詳しく解説していきます。

借金を返せない状態が続くと、状況はどんどん悪化していく

借金は返せない日が長引くにつれ、借金が辛いという状況はどんどん悪化していきます。借りては返しを繰り返して借金地獄に陥ってしまっている方もいます。借金返済できず借金を滞納すると、以下のような流れで進んでいきます。

借入先から督促される

滞納した翌日以降、まずは借入先から連絡がきます。電話やメールなどで返済するよう促されます。それでも返済できない場合は、自宅に督促状が届きます。

遅延損害金が発生する

滞納した翌日から、遅延損害金というペナルティが加算され、借金はより膨らみます。遅延損害金は利率が通常の利息よりも高く、一般的な年率は20.0%です。

残りの借金を一括で返済するよう求められる

滞納が2ヵ月ほど続くと、借入先は契約を強制解約し、一括返済を要求してきます。元金+利息+遅延損害金をまとめて支払わなければいけませんが、月々の返済が厳しい中で、一気に支払うのは恐らく不可能でしょう。

この頃になると、債権は債権回収会社に譲渡されている可能性があり、借入先からではなく債権回収会社から通知が来ることもあります。

信用情報機関に滞納した事実が登録される

滞納して61日以上経過すると、個人信用情報機関に遅延したという事故情報が一定期間登録されます。いわゆるブラックリストに載った状態となり、新たな借入ができなくなったり、クレジットカードの利用や作成、分割払いの利用などができなくなります。

信用情報を扱う機関には、

- 株式会社日本信用情報機構(JICC):国内最大規模の信用情報を保有している。信販会社、百貨店、専門店会、流通系クレジット会社、保険会社、保証会社、銀行、消費者金融、携帯電話会社など多くが加盟

- 株式会社シー・アイ・シー(CIC):加盟数が最も多い。個人だけでなく法人についての情報も保有。消費者金融を中心に、銀行やクレジット業者などが加盟

- 全国銀行個人信用情報センター(KSC):全国銀行協会(JBA)が運営。メガバンクだけでなく、地方銀行やネット銀行も加盟。銀行にとどまらず、信用組合・信用金庫・農協も加盟

があります。それぞれ異なる機関ですが、情報は一定範囲で共有されています。(「FINE」、「IDEA」、「CRIN」という3つのネットワークにて)

クレジットカード審査甘いの記事ではクレジットカードの審査について詳しく解説しています。

裁判所から支払い督促などの通知が届く

3ヵ月以上経過しても滞納が解消されないと、借入先は法的措置をとり、裁判所から訴状や支払い督促が届きます。特別送達という特別な郵便が使われます。

裁判所名が入った封筒で宛名の人に直接手渡され、受け取りの署名や押印が求められます。

強制執行によって財産を差し押さえられる

強制執行による差し押さえでは、強制的に財産を取り上げられてしまいます。真っ先に差し押さえられるのは、給与や預貯金です。

給与や預貯金で回収できなかった場合は、自宅にある66万円以上の現金や車、バイク、家具家電なども差し押えられてしまいます。

滞納してもすぐに差押えを受けるわけではないですが、滞納を放置していても状況が改善されることは恐らくありません。自身の借金の状況に応じて、適切な対処をする必要があります。

借金を返せない時はまず専門家に相談を!

すでに滞納しているという方は、すぐに弁護士や司法書士などの専門家に借金相談し、債務整理することをおすすめします。債務整理については後ほど詳しくまとめているのでそちらをご覧ください。

今月だけ返済が難しいという場合や、あと少しお金があれば毎月問題なく返済できるという場合の対処法を紹介します。

今月だけ返済が難しい場合は借入先に相談

返済できないのが今月だけという方は、借入先に相談することで、返済日や返済額を調整してもらえます。

「今月だけどうしてもお金を準備できない」という場合は、この方法が有効です。返済が難しい理由を正直に伝えたり、いくらなら返済できるかを伝えたりすることで、借入先は柔軟に対応してくれるでしょう。

毎月の支払額が少し減れば返済できる場合は固定費を見直す

あと少し支払額が減れば返済できるという方は、毎月の収支を見直し、生活費を節約するのが有効です。

特に、固定費は削減できるものが多いです。生命保険、自動車保険、サブスクの利用料、携帯電話料金や通信費など、減らせるものがないか見直してみましょう。

借り換えやおまとめローンで解決できることもある

今借りている金融機関の金利が高い場合は、金利の低い業者に乗り換える「借り換え」が有効です。複数社から借入している場合は、まとめて1社から借り直す「おまとめローン」を検討してみましょう。

きちんと返済しているのになかなか残高が減らない場合、借り換えすることで返済が楽になる可能性が高いです。

また、複数社から借入していると、年利や返済額、返済日などはバラバラになってしまいますが、おまとめローンで借金を一本化すれば、利息は減り、返済の管理もしやすくなります。

利息を減らす手段として、借り換えやおまとめローンはおすすめです。

ただし、借金を借金し直すという状態になるので根本的な解決とはいえません。審査も厳しめなので利用できない方もいたり、逆に返済期間が延びてしまう恐れがあったりする点には注意が必要です。

借金を滞納、もう返済できない方は借金減額や免除ができる債務整理の検討を!

債務整理は、借金返済ができず困っている人に、借金を減らしたり借金を免除してもらうなどの、借金救済措置です。債務整理は、法律に則って借金を減らす方法で、任意整理、個人再生、自己破産、特定調停という主に4つの方法があります。

債務整理には、ブラックリストに載るなどのデメリットがあるのは事実ですが、デメリット以上に借金を減らせたり、借金を0円にできるというメリットは大きいです。

債務整理の中でも、任意整理、個人再生、自己破産、それぞれの特徴を紹介します。

任意整理は対象の借金を選んで将来利息をカットできる

任意整理は、借入先を交渉することによって、将来利息をカットしてもらい、減額された借金を3年または5年で返済していく方法です。

任意整理には次のようなメリットがあります。

- 将来利息をカットし返済負担を軽減できる

- 裁判所を介さないため手続きが比較的簡単

- 対象の借金を選べる

大きなメリットは、借金の返済負担を軽減できることです。将来利息をカットできるため、リボ払いなど利息の高い借金には特に効果があります。

また、個人再生と自己破産は裁判所を介して手続きするため、期間も費用もかかりますが、任意整理の手続き期間は約3~6ヵ月、費用は1社あたり5~15万円が相場なので利用しやすいです。

対象の借金を選べるのも任意整理ならではの特徴です。保証人や連帯保証人付きの借金は対象から除外することで、迷惑をかけずに済みます。住宅ローンや自動車ローンなど低金利の借金を除外することも可能です。

一方、任意整理には次のようなデメリットがあります。

- 過払い金を充てても完済できない場合は、約5年間ブラックリストに載る

- 他の債務整理に比べると、利息のみのカットのため減額幅が小さい

- 借入先が交渉に応じてくれないことがある

- 手続き後も、借金返済は続く

債務整理をするとブラックリストに載る(個人信用情報機関に事故情報が登録される)というデメリットがあります。

ブラックリストに載ると、一定期間クレジットカードを作ったりローンを組んだりできなくなります。借金の保証人になったり家賃保証会社を利用したりすることも難しくなります。

任意整理の場合、約5年間ブラック状態となり、その間は不便を強いられることになります。近いうちにローンを組む予定のある方や子どもが奨学金を借りる予定のある方などは、注意が必要です。

過払い金が発生していて、それを取り戻せた場合、借金返済に充てることができます。もし借金総額よりも多く取り戻せたら、借金が残らないためブラックリスト入は回避できます。

しかし、過払い金請求をして過払い金が戻ってきても、まだ借金が残ってしまう場合は、ブラックリスト入理となります。

また、任意整理は将来利息をカットできますが元金のカットは基本的にできないため、個人再生や自己破産に比べると減額できる額は少ないです。

交渉に応じるかどうかは相手方次第なので、借入先が応じなければ任意整理が成立しないというデメリットもあります。

任意整理の大きなデメリットはブラックリストに載ることですが、滞納している場合はすでにブラックリストに載っている可能性が高いため、任意整理してもさほどデメリットは感じられないでしょう。

個人再生は住宅ローンをそのままに元金も大幅に減らせる

個人再生は、裁判所に借金の返済が難しいことを認めてもらい、借金の総額を約5分の1または10分の1に減らし、減額された借金を3年または5年で返済していく方法です。

住宅ローンを除いた借金の総額が5,000万円以下の場合に利用でき、返済を続けていく必要があるため安定した収入が不可欠です。

個人再生のメリットは次のとおりです。

- 元金を大幅に減額できる

- 借金の理由を問われないのでギャンブルによる借金もOK

- 住宅ローンを除外して手続き可能

- 強制執行を阻止できる

減額幅が大きいことに加え、個人再生は借金の理由を問われないというメリットがります。自己破産ではギャンブルや浪費による借金は免責不許可事由となり原則免責が下りませんが、個人再生ではそのようなことはありません。

また、個人再生では「住宅ローン特則(住宅資金特別条項)」という制度を利用することで、住宅ローンを除外して手続きできるのもメリットです。

個人再生と自己破産は、強制執行による差押えを阻止する効力があるのが特長です。裁判所を介すため、滞納している場合でも手続きを開始すると、債権者は強制執行ができなくなります。

一方、個人再生のデメリットは以下のとおりです。

- 約5~7年程度ブラックリストに載る

- 手続きが複雑で時間も費用もかかる

- 官報に住所と氏名が載る

- 保証人や連帯保証人に迷惑がかかる

一定期間ブラックリストに載るほかに、個人再生は手続きが複雑なため、債務整理の中では最も長い期間がかかり、費用も高額です。

申立ての準備だけで半年ほどかかることも珍しくなく、トータルで約1~1年半の期間が必要です。費用は約50~80万円とされており、住宅ローン特則を利用すると10万円ほど高くなる傾向です。

また、個人再生と自己破産のデメリットには、官報に載ることが挙げられます。官報とは国が発行する機関紙ですが、そこに債務整理したことと住所、氏名が掲載されます。

ただし、官報を一般の方が目にすることは稀でなので、官報をきっかけに債務整理したことを周囲に知られるリスクは極めて低いです。

個人再生と自己破産は、任意整理とは違い、すべての借金が手続きの対象になります。保証人や連帯保証人付きの借金は、借主に代わって、保証人や連帯保証人に請求がいくというデメリットもあります。

個人再生にはさまざまなデメリットがありますが、自己破産に比べるとデメリットは少なく、減額幅が大きいため、多額の借金を抱えた方には有効な解決方法です。

自己破産は生活への影響が大きいけれど借金をゼロにできる

自己破産は、裁判所に借金の返済ができないことを認めてもらい、すべての借金をゼロにする方法です。いくら借金があっても全額免除される、借金解決の最終手段です。

自己破産するとすべて失ってしまう…というイメージが強く、借金に苦しんでいてもなかなか踏み切れない方もいるでしょう。自己破産のデメリットには誤解も多いので、メリット・デメリットを正しく知った上で検討したいところです。

自己破産のメリットは次のとおりです。

- すべての借金がなくなる

- すぐに生活できなくなるわけではない

- 強制執行を阻止できる

最大のメリットはすべての借金をチャラにできることですが、ほかにもメリットがあります。自己破産ではすべての財産を没収されるわけではなく、手元に残せる財産もあるため、自己破産したから生活できなくなるということはありません。

また、滞納している場合は、強制執行による差押えを阻止できます。

一方、自己破産には次のようなデメリットがあります。

- 約5~7年程度ブラックリストに載る

- 評価額20万円以上の財産は処分される

- 官報に住所と氏名が載る

- 保証人や連帯保証人に迷惑がかかる

- 手続き中に就けなくなる職業がある

- 旅行や引っ越しは裁判所の許可を得る必要がある

- ギャンブルによる借金など免責不許可事由がある

自己破産では、ブラックリストに載る以外に、一定の財産を処分されるのが大きなデメリットです。処分されるのは、家や車など20万円以上の価値があるもの、20万円を超える預貯金、生命保険、退職金などです。

また、自己破産は手続き中に制限される職業があるのもデメリットです。士業、銀行の取締役や監査役、警備員、公証人などの仕事には就けなくなりますが、手続きが終われば制限は解除されます。

旅行や引っ越しも勝手に行うことはできず、裁判所の許可を得てからになります。郵便物も破産管財人に転送されます。

自己破産は免責が下りた場合に借金が全額免除となり、免責不許可事由に該当すると借金は免除されません。免責不許可事由には、ギャンブルや浪費による借金、虚偽の申告、一部の債権者にだけ返済する行為などが該当します。

自己破産をすると、選挙権がなくなる、保険に加入できなくなる、戸籍や住民票にも破産した事実が載る、家族の財産も没収されるなど誤解している方も多いですが、これらはすべて嘘です。

自己破産は返済能力のない方だけが利用できる手段です。生活保護を受給している方にとっても自己破産は最善の解決方法として選ばれることが多いです。デメリットが多いことは否めませんが、借金をゼロにできるのは自己破産だけです。

借金を上手く返済していくコツ

先述したように、固定費の見直しや借り換え、おまとめローンは、借金の返済に困ったときに有効な方法です。ほかにも借金返済のコツがあるので、紹介します。

債務状況を把握し、返済計画を立てる

借金に悩んでいる方の中には、どこからいくら借りているのかわからない、借金の総額がいくらあるのかわからないという方もいるでしょう。

そのような方はまず、現時点での債務状況を正確に把握することが大切です。毎月の収入から支出分を差し引き、借金の返済にいくら充てられるのか考え、返済計画を立てましょう。

借金を完済するには、返済計画書の作成が不可欠です。毎月の返済額、返済日、返済回数などを可視化することで、多くのメリットが得られます。

返済計画書のテンプレートや簡単にシミュレーションできるスマホアプリも数多くあるので、活用してみましょう。

余裕のあるときは繰り上げ返済や一括返済をする

繰り上げ返済は、毎月の決まった返済額にプラスして返済する方法です。毎月1万円の場合、2万や3万円に増やすことで、返済期間を短縮できます。

繰り上げ返済した分に利息は発生せず、すべて元金に充てられます。結果的に利息が減り、その後の返済が楽になるのがメリットです。

完済できそうな借入先がある場合は、一括返済ですべて返済してしまうのも有効です。

金利の高い借金を優先して返済する

複数の業者から借入している方は、金利を見比べ、高いものから優先的に返済しましょう。

金利の高い借金は利息が膨らみやすく、返済期間も長引きがちです。繰り上げ返済や一括返済を利用して返済期間を短くすることで、トータルでかかってくる利息を減らせます。

借金を返せないときにやってはいけないこと

借金を滞納すると、次第に状況は悪化していき、さまざまなリスクがあることについては説明しました。借金を返せないまま放置したときの末路は厳しいものですが、いくら借金を返せなくてもやってはいけないことがあります。

借金を返せないときにしてはいけないことを紹介します。次のような行動をしないように気を付けましょう。

別の業者から新たに借金をして返済に充てること

借金を借金で返済する、いわゆる自転車操業は大変危険です。

ひとつの借金を返済するために別の業者から新たに借入する行為ですが、借金を返済しているように見えて実は借金を増やしてしまいます。

消費者金融等で借入できる金額は、総量規制によって年収の3分の1までと決められています。銀行であれば審査さえ通過すればそれ以上の額を借りることはできますが、年収の3分の1という額は、借金の返済が苦しくなる額でもあります。

新たに借金を繰り返してもいずれ、どこからも借りられなくなり、返済に行き詰ってしまいます。

督促の連絡を無視すること

借入先からの連絡は気が重く、電話がかかってきても出たくないと思うのは仕方のないことです。

しかし、督促を無視すると、自宅や勤務先にまで電話がかかってきたり、法的措置に進む時期も早まったりする恐れがあります。

滞納の初期段階であれば柔軟に対応してもらえるはずです。無視はせず、誠実に対応することを心がけましょう。

闇金からお金を借りること

闇金(ヤミ金融)は、法外な金利でお金を貸しつける違法業者です。正規の業者ではないので法律が通用せず、返済できなくなった途端、脅迫めいた取り立てや暴力を伴う取り立てをしてきます。

借金を滞納している方の中にはブラックリストに載っている方も少なくありません。ブラックリストに載ると、正規の金融機関の審査には落ちてしまうため、新たな借入は難しくなります。闇金はそのような方の弱みに付け込んできます。

もし闇金から勧誘を受けても絶対に手を出してはいけません。借りてしまったという方は、自力で解決するのは難しいので、弁護士や警察に相談しましょう。

借入の様々な手段はお金を借りる最適な方法!即日・審査なしなど借入方法まとめの記事で詳しく解説しています。カードローンブラックで借りられるのか?安全な借入先を選ぶための参考にしてください。

クレジットカードの現金化

クレジットカードの現金化とは、クレジットカードを使ってブランド品など換金率の高いものを購入し、売って現金に換える行為です。

クレジットカード会社は禁止している行為なので、知られたら利用停止や強制契約となります。現金化業者に依頼した場合は、犯罪となるだけでなく、闇金業者に目を付けられるリスクもあり危険です。

いくら借金を返済できず、現金が必要となった場合でも、クレジットカードの現金化はやってはいけません。

ただただ何もせずじっと耐える、もしくは夜逃げをして時効成立を狙う

借金には時効があります。ただし、借金の時効を成立させるのは大変難しいと言われています。時効の期間が過ぎたからといって勝手に成立するものではないからです。

時効が完成しているということを金融業者に主張することが必要です。時効の援用と言われている方法ですが、金融業者は、何もせずただ返ってこない借金をじっと待つということは稀です。督促や裁判を起こすなどの行為を行い、時効を中断させる行為を起こします。

このため借金の踏み倒しは基本難しいと言われています。

また、借金取りの督促から逃れるために、「夜逃げ」を考える方もいらっしゃるようですが、こちらも絶対にやめましょう。

夜逃げをしても、借金の請求からは逃れることはできません。借金返済から逃げる=滞納すると、「遅延損害金」がかかります。放置すれば借金は増え続ける一方です。

夜逃げは住民票を基本移さないので、公的サービスを受けられないなどの弊害も出てきます。

借金を返済できないときは、一人で悩んだり放置せずにすぐに弁護士や司法書士に相談

借金問題は1人で抱え込んで解決しようと思っていても、督促が続いたり、さらに借金を増やしてしまったり、状況を悪化させてしまう可能性が高いです。

できるだけ早く、弁護士や司法書士などの専門家に相談するのが解決への近道です。専門家に債務整理を依頼すれば、督促はすぐにストップします。

弁護士や司法書士に債務整理を依頼すると、借入先である債権者には受任通知といって、手続きを代理で行うという旨の書類が送付されます。受任通知受け取り後の督促は法律上禁止されているので、督促はストップします。

債務整理は自分で手続きすることも可能ですが、ほとんどの方が弁護士や司法書士に依頼して行っています。自分での手続きには以下のようなリスクがあるからです。

- 任意整理で交渉に応じてもらえない

- 不利な条件で和解せざるを得ない

- 過払い金で取り戻せる額が少なくなる

- 個人再生や自己破産の複雑な手続きを1人で行うのは大変

- 督促をストップできない

任意整理の場合、借入先によっては個人からの交渉に応じないところもあり、応じてくれたとしても不利な条件を提示される可能性が高いです。

専門家に依頼すれば、書類の準備から交渉まですべてお任せできるので、手続きがスムーズに進みます。過払い金が発生していた場合もより多く取り戻せるでしょう。

個人再生や自己破産は裁判所手続きが複雑で、多くの書類を準備したり平日に裁判所に出向いたりと、すべてを1人で行うのは非常に大変です。

債務整理の実績が豊富な事務所は沢山あるため、そういった事務所にお願いすれば、債務整理が成功する確率は高くなるはずです。

また、自分で手続きすると督促をストップできないのが大きなデメリットです。

お金がなくても弁護士や司法書士に依頼できる

弁護士や司法書士に債務整理を依頼すると報酬が発生します。自分で手続きすると費用を節約できるメリットはありますが、リスクを考えると費用を払えないからと自分で手続きするのはおすすめできません。

弁護士や司法書士は、借金を抱えている依頼者にお金ないことを知っているので、後払いや分割払いに対応している事務所が多いです。

報酬以外にも債務整理にはさまざまな費用が必要です。事務所によって料金は異なりますが、任意整理は1社あたり5~15万円、個人再生は50~80万円、自己破産は50~100万円かかるのが一般的です。

債務整理の手続き中は督促が止まるだけでなく、支払いもストップするので、手続き期間中にお金をためられます。後払いや分割払いも利用しましょう。

弁護士と司法書士どっちに依頼するのがよいか

債務整理は、弁護士にも司法書士にも依頼できますが、司法書士の場合、代理でしてもらえない手続きがあります。弁護士と司法書士の違いは以下のとおりです。

| 弁護士 | 司法書士 | |

|---|---|---|

| 任意整理 | すべて | 1社あたり140万円以下の債務のみ |

| 個人再生 | すべて | 書類作成のみ |

| 自己破産 | すべて | 書類作成のみ |

任意整理では、1社あたり140万円以下という制限があるため、140万円を超える過払い金を回収できる見込みがある場合などは、弁護士に依頼した方がよいでしょう。

個人再生や自己破産では、司法書士は裁判所に提出する書類作成を代行してくれますが、それ以外の業務は代行できません。裁判所とのやりとり、裁判官との面接、債権者への連絡などを自分で行わなければなりません。

司法書士に依頼した方が費用は安く収まるケースが多いですが、司法書士に依頼して対応できなかった場合は弁護士に依頼し直す手間や費用が必要です。自身の借金の状況を見て、どちらに依頼するか決めましょう。

低収入の方は法テラスに相談してみよう

収入が少ない場合は、法テラスの無料法律相談や債務整理費用の立て替え制度(民事法律扶助)を利用できるでしょう。

法テラスは、報酬が不要なので、弁護士事務所や司法書士事務所に依頼するよりも債務整理費用が安いのが特長です。

立て替え制度を利用できた場合、月々の返済額は5千円~1万円程度です。生活保護を受給している場合、立て替え費用の返済は免除されます。

日本クレジットカウンセリング協会に相談することもできる

公益財団法人日本クレジットカウンセリング協会は、多重債務者を対象に、公正・中立なカウンセリングを行っている組織です。任意整理が必要な場合は無料で手続きできるのが特長です。

消費者ローンやクレジットの利用で多重債務に陥っている方、家計の収支を見直して改善したい方、無料で任意整理を行いたい方におすすめの相談先です。

借金を返せないという内容についてよくある質問~Q&A~

借金を返せない理由、返せない借金の額、などは人それぞれ異なります。よくある質問と答えをまとめました。

Q.学生が借金を返せないときも債務整理はできる?

A.債務整理は学生でも利用できるので、借金を返せる見込みがない場合は、できるだけ早く債務整理するのがおすすめです。

債務整理をすると、ブラックリストに載るなどのデメリットはありますが、その後の就職や奨学金の受給に影響が出ることはありません。

債務整理するなら比較的リスクの低い任意整理がおすすめです。日本クレジットカウンセリング協会に相談してみるのもよいでしょう。

Q.無職で借金を返せないときはどうすればよい?債務整理はできる?

A.無職でも債務整理はできます。費用は法テラスに相談し、立て替え制度を利用するのがおすすめです。

収入のない方が債務整理する場合は、自己破産が最善の解決策となりますが、今後就職して安定した収入が見込める場合は任意整理などができる可能性もあります。

法テラスには、経済的に余裕のない方を対象にした、民事法律扶助業務があります。債務整理費用を払えなくても、費用を立て替えてもらえる制度です。(生活保護を受給している場合は立て替え費用を返済する必要はありません。)

Q.ギャンブルで作った借金を返せないときも債務整理できる?

A.ギャンブルによる借金は自己破産では原則免責が下りませんが、他の債務整理はできます。

ギャンブルは自己破産では免責不許可事由に該当してしまいます。しかし、裁量免責によって免責が下りるケースも多いので、あきらめず専門家に相談しましょう。

任意整理と個人再生においては、借金の理由を問われることはないので、ギャンブルによる借金でも問題ありません。

Q.個人間の借金を返せないときはどうすればよい?

A.個人間の借金であっても返済義務はあります。債務整理もできるので、トラブルを避けるためにも弁護士や司法書士に仲介に入ってもらうのがおすすめです。

注意したいのは、プロミスやSMBCモビットといった消費者金融等からの借金の場合、厳しい取り立ては法律で規制されていますが、個人間の借金には適用されないため、債務整理した後も取り立てが続く可能性があることです。

トラブルになっている場合は弁護士や司法書士に早めに相談するのが得策です。また、法定利率を超える利息で借りている場合は、個人間であっても法的に無効になります。

Q.家族が借金を返せない状態になっているときの対処法は?

A.家族の借金を肩代わりすることは、法律で禁止されています。そのため、家族が借金していても、返済義務が生じることはありません。

ただし、連帯保証人や保証人になっているときや、借主が亡くなって財産を相続したときは例外です。このような場合は弁護士や司法書士に相談しましょう。

Q.借金を返せないときの末路は?

A.滞納を放置していると最終的に財産を差押えられます。

借入先からの督促から始まり、遅延損害金の発生、一括返済の要求、ブラックリストへの登録、法的措置へと進んでいきます。3ヵ月以上滞納が続くと、強制執行によって給与や預貯金を差押えられてしまいます。

Q.借金を上手く返済していくコツは?

A.自身の債務状況を正しく把握すること、無理のない返済計画を立てること、余裕のあるときに繰り上げ返済をすること、金利の高い借金を優先的に返済することです。

シミュレーションアプリなどを使って返済計画書を作成することが大切です。繰り上げ返済や一括返済を利用し、いかに返済期間を短くし、利息を減らせるかが重要です。

借金を返せないときの末路は厳しい!早めの借金相談で人生を明るく変えよう!

借金を返せないまま放置していると、遅延損害金の発生、ブラックリストへの登録、そして、一括請求、訴訟や差し押さえに進んでしまう末路となります。

返せないからとヤミ金に手を出し、借金地獄に陥ったり、ギャンブルで一攫千金を狙ってどんどんお金を注ぎ込み、借金まみれになってしまうという可能性もあります。

新たに別の業者から借り、返しては借りを繰り返し、多重債務で取り返しのつかない借金額になってしまうかもしれません。

借金は返済が苦しいと感じた時点で、弁護士や司法書士に相談し、早め早めに対処していくことが大切です。借金問題解決を得意としているため、最善の策を講じてもらえるはずです

借金問題に強い弁護士事務所や司法書士事務所が提供している「借金減額診断」や「借金減額シミュレーター」を利用して、借金減額や免除が可能かどうかを事前に調べて見るところから始めませんか。

その後、勇気を出して専門家に相談して、一刻も早く借金問題を解決していきましょう。

借金減額診断については借金減額診断は怪しい?嘘?からくりや仕組み、デメリットや安心の利用方法を解説の記事で詳しく解説しています。