審査が甘いクレジットカードまとめ【2025年】通りやすくする秘訣

クレジットカード審査では、どのような点に注目して行われるのでしょうか?クレジットカードの審査難易度は、申込むカード会社やカードの種類によって異なります。

今回は、審査に不安がある方が事前に対策を取れるよう、クレジットカード審査に通りやすくする秘訣をお伝えします。

さらに、審査が比較的甘くてお得なおすすめのクレジットカードも紹介しますので、審査に不安がある方はぜひチェックしてみてください。

審査が甘いクレジットカードおすすめランキング

審査に不安がある方のために、審査が甘いクレジットカードについて詳しく解説します。

クレジットカードは多様なジャンルがあり、各カードのスコアリング基準により審査の難易度が異なります。スコアリングによって、審査が緩やかなカードと厳しいカードが決まります。

審査の間口が広いのは「流通系カード」と「消費者金融系カード」

クレジットカードは大きく分けて以下の6つのジャンルに分類されます。ジャンルによってスコアリングの基準が異なるため、審査の難易度も変わってきます。

- 消費者金融系クレジットカード

- 流通系クレジットカード

- 石油系クレジットカード

- 航空系クレジットカード

- 信販系クレジットカード

- 銀行系クレジットカード

クレジットカードの審査難易度は、「消費者金融系<流通系<交通系<信販系<銀行系」の順に高くなります。

各ジャンルでスコアリングの点数が異なり、最もスコアが高いのは流通系クレジットカードです。

流通系クレジットカードは、顧客獲得と集客を目的とした「営業戦略」を含むため、スコアリングの基準が緩く、多重申込にも優しい傾向があります。

流通系クレジットカードが審査に通りやすい4つの理由

流通系クレジットカードは、返済能力に不安があっても多くのカードを発行しないと顧客拡大につながらないため、ある程度のリスクを覚悟の上で発行します。

- スーパーなどの顧客ターゲットは主婦層

- ネットショッピングの顧客ターゲットは若年層

- 幅広い顧客を獲得するためのクレジットカードサービス

- 多数のカードホルダーを獲得しなければ販売促進につながらない

流通系クレジットカードは、顧客獲得を目的としているため、審査が緩いカードとされています。

ここでは、審査に不安のある方におすすめの、審査が緩やかでお得なクレジットカードをご紹介します。

ライフカードは年会費無料で特典が豊富

ライフカードを発行するライフカード株式会社は、消費者金融アイフルの完全子会社です。消費者金融系のクレジットカードは、銀行系や航空系のカードに比べて審査難易度が低いため、審査に不安がある方におすすめです。

ライフカードは誕生月にポイント3倍(還元率1.5%)で、年会費無料です。

さらに、カード提示で提携ホテルを10%OFF、レジャー施設を割引価格で利用できるなど、特典が豊富です。以下は一部の優待特典です。

- サカイ引越センター:20%OFF

- 富士急ハイランド:200円OFF

- 東北サファリパーク:10%OFF

- ホテルマウント富士:10%OFF

- 呉阪急ホテル:10%OFF

- ルークプラザホテル:平日30%OFF・休日前20%OFF

- 神戸ポートピアホテル:10%OFF

- 海の博物館:10%OFF

- 大滝鍾乳洞:10%OFF

- 東海汽船:10%OFF

ライフカードは特典が豊富で、持っているだけでお得なカードです。年会費が無料なので、誕生月専用のサブカードとしても活用できます。

セゾンパール・アメリカン・エキスプレス・カードはQUICPayで2%の高還元

セゾンパール・アメリカン・エキスプレス・カードは審査の間口が広く、アメックスブランドのカードをコストをかけずに持ちたい方におすすめです。

このカードは年に1度でも利用すれば年会費が無料になり、最短5分の即時発行サービスが提供されているため、すぐにカードを使いたい方にも最適です。

このカードの特徴は、QUICPayでの利用分がポイント2%還元となり、Apple Payでの利用でも2%還元が適用される点です。

セゾンカードとアメリカンエキスプレス両方の優待が利用できる点も魅力で、日常生活で活用度が高い優待が多いです。以下はセゾンカードの優待の一部です。

- カラオケ館:30%OFF

- ジャンボカラオケ広場:20%OFF

- ハーツレンタカー:20%OFF

- 笑笑:飲食代10%OFF

- 魚民:飲食代10%OFF

- 千年の宴:10%OFF

- 山内農場:10%OFF

- 焼肉MONSTER:一人500円OFF

- マルサ水産:10%OFF

セゾンカードの優待は非常に豊富で、この優待だけでもカードを作る価値があります。

dカードは流通系でポイント高還元

ドコモユーザーやポイントを有効に使いたい方にはdカードがおすすめです。dカードは流通系のクレジットカードで、審査の間口が広く安心して申し込めます。

年会費無料で、基本還元率1%、マツモトキヨシで4%、高島屋で2.5%と高還元率です。

dカードで貯まるdポイントは1ポイント1円として提携店で使え、使い道に困ることはありません。

ドコモユーザー以外にもお得なカードですが、ケータイ補償などの特典があるため、ドコモユーザーには特におすすめです。

クレジットカード審査のポイントとは

重要なのは、「確実に審査が通るクレジットカード」は存在しないということです。即日発行のカードであっても、審査に落ちる可能性はあります。

カード会社は信用のある人だけを審査に通しますから、「申し込めば必ず手に入る」とは限りません。審査時間が短くても、必要な審査はしっかり行われています。クレジットカードは単なる会員証やポイントカードとは異なり、決済に使われるものです。

審査が甘いカードなら安心?

カード会社は信用のある人に対してお金を立て替えるため、信用がない人にはクレジットカードを発行しません。申込者の信用度は審査で判断されます。審査に通らなければ、クレジットカードは発行されません。

審査基準はカードの種類によって異なります。確実にクレジットカードを手に入れたいなら、審査が比較的緩やかなカードを選ぶことが必要です。

最も重要な条件は返済能力

クレジットカード審査の3つの観点- 返済能力(Capacity)

- 本人の性格(Character)

- 資産や財産(Capital)

それでは、この3つの観点について順に解説します。

返済能力(Capacity)とは

クレジットカード会社は安定した収入があるか、返済能力があるかを以下の項目から判断します。

- 職種

- 勤務先の規模

- 雇用形態

- 勤続年数

- 年収額

- 借入額

勤続年数の重要性

勤務先や年収も大切ですが、特に重要なのは勤続年数です。転職して間もない方は、審査で不利になることがあります。

勤続年数が長いほど、返済能力が高いと判断されます。すぐに退職してしまう可能性が高いと、安定した収入が見込めないためです。

ただし、審査が甘いカードなら、勤続年数が1年未満の方や無職の方でも審査に通る可能性はあります。勤続年数が6ヶ月以上なら評価されるため、特に厳しいステータスカードでない限り、あまり心配する必要はありません。

年収額と借入額のバランス

カード会社は現在の借入額と年収のバランスを確認し、返済能力を判断します。勤務先情報や年収から、返済が可能かどうかを見極めるのです。

年収は自己申告ですが、虚偽申告は絶対にしないでください。勤務先情報や雇用形態から妥当な年収を判断できますし、キャッシング枠をつける場合、収入証明を求められることもあります。

虚偽申告が発覚すると、信用が下がり審査に落ちることになります。

収入のない専業主婦はどうなる?

収入のない専業主婦でもクレジットカードを作ることは可能です。

ブラックリストに載っている場合は難しいですが、無職でも配偶者に収入があれば審査に通ります。

ただし、適切なカードを選ばなければ、主婦の方は審査に通りません。専業主婦の方は審査に通りやすいカードを選んで申し込むようにしましょう。

本人の性格(Character)

本人の性格(Character)とは、返済日に遅れずにきちんと返済するかを判断する項目です。

申込者のクレジットカード利用履歴(クレジットヒストリー)を確認し、返済遅延や延滞がないかをチェックします。

返済状況に問題がないかは、信用情報機関へ照会して確認しています。

資産や財産(Capital)

住居など担保となる不動産を所有している場合、審査が有利になります。住居形態(持ち家か賃貸か)や居住年数なども評価の対象です。

居住年数が長い持ち家の方が有利ですが、実際に登記簿謄本で住居形態を調査されることはありません。申込書で預金額を申告する場合もありますが、これも自己申告です。

クレジットカード審査にはスコアリングシステムが採用されている

クレジットカードの審査では、スコアリングと呼ばれるシステムが使用されています。スコアリングとは、各審査項目(属性情報)に点数をつけ、合計点数で合否を判定する方式です。

スコアリングは統計学的モデルに基づいて信用度を判断するシステムです。審査内容はどのカード会社もほぼ同じですが、スコアリングの基準が異なります。

- 審査項目はどのカード会社もほとんど同じ

- スコアリングの点数や合格点がカード会社によって異なるため、同条件でも合格ラインが異なる

| 属性項目 | 申込者情報 | A社点数 | B社点数 |

|---|---|---|---|

| 年齢 | 29歳 | 5点 | 7点 |

| 勤務年数 | 5年 | 5点 | 6点 |

| 雇用形態 | 会社員 | 5点 | 6点 |

| 年収 | 400万円 | 6点 | 6点 |

| 既婚有無 | 独身 | 7点 | 10点 |

| 居住形態 | 親と同居 | 7点 | 10点 |

| 他社借入件数 | 2社 | 3点 | 6点 |

| 他社借入額 | 30万円 | 3点 | 6点 |

| 合計点数 | 36点 | 51点 |

※ 上記のスコアリング点数は説明用のもので、実際の点数とは異なります

結果として、A社よりB社の方が「審査に通りやすいスコアリング基準」を持っていることがわかります。

スコアリングの点数や合格基準はカード会社やカードの種類によって異なります。

したがって、同じ属性でもクレジットカード会社によって審査通過率が大きく変わるのです。また、同じカード会社でも、ゴールドカードなどのステータスカードは基準が高く設定されています。

逆にアルバイトや専業主婦でも審査に通るカードは、基準が低めに設定されています。

スコアリング後、信用情報の審査が行われる

スコアリングに合格した後、信用情報機関に登録されている情報を細かく確認し、最終的な合否と利用限度額の設定が行われます。

- 連続した遅延返済がないか

- 他社の借入が正常に返済されているか

- 収入に対する借入額の比率が正常か

- キャッシングの借入が多くないか

- JBA(銀行個人信用情報センター)での借入に問題がないか

上記のような詳細な審査が行われ、最終的な合否が決定されます。これらの情報は「クレジットヒストリー」(通称クレヒス)と呼ばれています。

審査時に照会される個人信用情報機関

- CIC:割賦販売法指定信用情報機関

- JICC:日本信用情報機構

- JBA:全国銀行個人信用情報センター

国内の金融商品を扱う企業は、上記のいずれかの機関の会員です。各機関に登録している会員は、情報をいつでも確認できます。

| 信用情報機関 | 会員企業の状況 |

|---|---|

| CIC | クレジットカード会社・リース会社全般・消費者金融会社・携帯電話会社など |

| JICC | 消費者金融会社・クレジットカード会社・信用組合・信用保証会社など |

| JBA | 銀行・信用組合・信用保証会社・信用金庫など |

CRINで事故情報は共有される

会員企業は、「FINE」(ファイン)と「CRIN」(クリン)のシステムで情報を共有しています。

相互交流される情報は「延滞・異動・紛失・盗難・同姓同名の情報」のみで、通常の信用情報は共有されません。

CRINで交流される情報は限られていますが、銀行のローンで延滞など返済に問題があれば、すべての信用情報機関で共有され、審査に大きく影響します。

事故情報とは?「異動」情報が記載されること

信用情報機関に登録される事故情報は、クレジットカードだけでなくあらゆる金融商品の審査に影響します。

これが「ブラックリストに載る」と言われる理由です。事故情報とは「金融事故」を起こした場合に使われる言葉です。

- 延滞している

- 債務整理を行っている

- 保証会社が債務として支払いを行った

上記の状況があると、必ず異動情報として信用情報に記録されます。

事故情報はいつ消えるのか?

異動の文字は延滞の場合、支払い後5年間登録されます。JBA(全国銀行個人信用情報センター)の場合、自己破産の履歴が10年間残ります。

自身の情報は開示請求を行えば確認できるので、確認してみるのも良いでしょう。

クレジットカード審査を通りやすくするための4つのポイント

クレジットカードの審査に一度落ちると、他のカードに申し込んでも通りにくくなります。

審査が不安な方は、初回の審査で通過できるように対策を立てておきましょう。

- ① 審査の間口が広いクレジットカードに申し込む

- ② 虚偽申告はしない

- ③ キャッシング枠をつけない

- ④ 多重申し込みは避ける

① 審査の間口が広いクレジットカードを選ぶ

消費者金融系 < 流通系 < 交通系 < 信販系 < 銀行系

の順に変わります。

銀行系のクレジットカードが最も審査が厳しいです。審査が不安な方には、流通系か消費者金融系のカードをおすすめします。

また、カードのグレードによっても審査の難易度は異なります。一般カードに比べて上級カードほど審査は厳しくなります。

年会費無料のカードで実績を作れば、カード会社からの信頼が得られ、上級カードも作りやすくなります。

| ランク | 審査難易度 |

|---|---|

| 一般カード | 易しい |

| 格安ゴールド | 普通 |

| ゴールドカード | やや厳しい |

| プラチナカード | 厳しい |

| ブラックカード | とても厳しい |

② 虚偽申告はしない

クレジットカード会社は借入残高や勤続年数などを詳しく調査します。嘘をついてもすぐにばれてしまいます。

「信用」が最も重要ですので、申込内容は正確に記入してください。入力ミスや記入ミスにも注意しましょう。

申込書は丁寧に埋め、全ての項目を記入することが大切です。

③ キャッシング枠をつけない

キャッシングを申し込むと、以下の2種類の審査が行われます。総量規制の影響で審査に落ちる可能性もあります。

- ショッピングは「割賦販売法」に基づく審査

- キャッシングは「貸金業法」に基づく審査

※借入額が年収の1/3を超えてはならないという規制

既にキャッシングの借入がある場合は、キャッシング枠を利用しない、もしくは0円に設定することで審査通過率が上がります。

④ 多重申し込みは避けること

複数のクレジットカード会社に同時に申し込むのは避け、1枚ずつ申し込むようにしましょう。多重申し込みは審査に通りにくい原因になります。

多重申し込みが審査に悪影響を与える理由は、カード会社が以下のような疑念を持つからです。

- 多重申し込みをするほどお金に困っているのか?

- 他社の審査に通らなかった理由があるのか?

申し込み情報は信用情報機関に半年間残りますので、1枚ずつ実績を積むことで信用が上がり、結果として審査に通りやすくなります。

複数のクレジットカードを持つことは可能

クレジットカードは複数持つことができますが、一度に多重申し込みをするのは避けましょう。

- クレジットカードは複数持てる

- ただし、多重申し込みは避ける

- 1枚ずつ実績を積んで次のカードを申し込む

しっかりと実績を積んでいけば、最初の申込みでゴールドカードを取得することも可能ですし、複数のカードを使い分けることでお得に利用できます。

返済は滞りなく行う

クレジットヒストリー(クレヒス)を良い状態に保つには、遅延のない返済が必要です。うっかり返済を忘れないように工夫しましょう。

- 遅延しないように、月々の利用額をチェックする

- 引落し日前日までにネットバンキングで入金する

- 1カ月以上の延滞は絶対に避ける

ネットバンキングを利用すれば24時間入金が可能です。1カ月以上の延滞は致命的なので、絶対に避けましょう。

利用限度枠を減額して使いすぎを防ぐ

信用情報に延滞は致命的です。うっかり使いすぎないように、ショッピング枠を低めに設定しておくことが有効です。

一例として、以下のように設定変更すれば、使いすぎを防ぐことができます。

この手続きは、インターネットやカードデスクへの電話で行えます。

30代以上でクレヒスがない方への対策

クレジットヒストリーがないと、審査が不利になります。

クレヒスを作る方法の一つとして、携帯電話本体を分割で購入し、支払いをきちんとすることで、信用情報機関に支払履歴が登録されます。

分割払いの記録がクレヒスとなりますので、30代以上でクレヒスがない方(スーパーホワイト)は、クレヒスを作ってから申し込むと審査に通りやすくなります。

携帯電話を分割で購入する機会がない方は、電化製品などを分割払いにしても良いでしょう。

公共料金などをカード決済して実績を作る

1枚目のカードを持っている方への対策です。公共料金や家賃などをクレジットカード決済することで、毎月の利用実績が積み重なり、クレヒスが良好に保てます。

これにより、支払い忘れが防げ、無駄遣いも避けられます。

割賦販売法改正による利用限度枠の制限

2010年の「割賦販売法改正」により、クレジットカードの利用に対する制限が厳しくなりました。複数のカードを持つことは可能ですが、1回払い以外の利用限度枠に制限があります。

収入に応じて支払可能見込額を算出し、利用可能枠が決まります。支払可能見込額の調査対象は、1回払いを除く以下の支払い方法です。

- ショッピングリボ払い

- ショッピング分割払い

- ショッピング2回払い

- ボーナス払い

支払可能見込額の算出方法

支払可能見込額は、以下の3つの金額を基に算出されます。

- 年収

- 生活維持費

- クレジット債務(1回払いを除く)

- 支払可能見込額=年収等-生活維持費-クレジット債務

「生活維持費」は「割賦販売法」によって定められています。家族の人数と居住形態によって金額が変わります。

| 居住形態 | 4人以上 | 3人世帯 | 2人世帯 | 単身世帯 |

|---|---|---|---|---|

| 持家住宅ローン無し・ 借家賃貸料なし |

200万円 | 169万円 | 136万円 | 90万円 |

| 持家住宅ローン有・ 借家賃貸料あり |

240万円 | 209万円 | 177万円 | 116万円 |

具体的な例を出して解説してみましょう。

- 配偶者年収550万円

- 専業主婦、子ども2人の4人世帯

- 賃貸アパートで生活

- クレジット債務は無し

改正割賦販売法では、支払可能見込額に経済産業大臣が定める割合(90%)をかけた金額の範囲内で利用可能枠を設定します。

原則として、支払可能見込額に0.9(経済産業大臣が告示した率)を乗じた金額を超える利用可能枠を設定するクレジットカードの新規発行、更新はできません。また、利用可能枠を超えるクレジットカードの利用もできません。

引用元:社団法人日本クレジットカード協会

上記の例では、支払可能見込額は次のようになります。

(550万円-240万円-0)×0.9=279万円

この結果、クレジットカード会社では279万円を上限として、クレジットカードの※ショッピング枠の限度額を設定します。

※翌月1回払いを除いた支払い方法が対象

複数のクレジットカードを持っている場合、全てのカードの合計利用可能枠が279万円以内となります。

クレジットカード審査に落ちる最大の原因!信用情報の問題?ブラック以外にも注意

「信用情報」とは個人のローンやクレジット利用の記録を集積したものです。

現在、3つの信用情報機関が相互にやり取りしながら、日々信用情報を管理しています。あなたがカードを申し込む際、必ずこの信用情報がチェックされます。

では、どんな情報が見つかるとカード審査に落ちるのでしょうか?

信用情報に問題があるとクレジットカードを作れない

信用情報はクレジットカード審査において非常に重要です。個人のローン返済やクレジット利用についてのすべての情報が記録されているからです。

信用情報機関にアクセスした際、以下の問題が見つかると、審査落ちの可能性が高まります。

- ブラック(債務整理、自己破産、長期延滞)

- 延滞

- 多重申し込み

- 借り入れ額が多い

ブラックの方は審査に落ちる

「ブラック」という言葉はよく耳にしますが、これは債務整理、自己破産、長期延滞などの情報が登録されることを指します。これが俗に「ブラックリストに載る」と言われます。

ブラックリストに載ると、ローンもクレジットカードも審査に通らなくなるため、自己破産などの経験がある方は、喪明け(5年〜10年)まで審査を待つのが一般的です。

しかし、ブラック以外の場合でも、信用情報に対する自覚がない方が多いです。軽い延滞でも審査には影響するので、過信は禁物です。

軽い延滞でも審査には不利になる

ブラック以外の審査落ちの原因として、カード代金やローン返済の期日遅れがあります。

「少し遅れても大丈夫」と考えて返済を遅らせると、信用に響き、審査落ちの原因になります。

軽い延滞でも信用情報機関に記録されます。以下の支払い状況もカード会社はすべて把握しています。

- 各社クレジットカード利用

- カードローン

- 携帯端末の分割払い

- 車のローン

現在延滞中ならカード審査には通りませんし、過去の履歴も影響します。支払い実績は24ヶ月分を閲覧できるため、過去2年間の履歴が重要です。

ブラックでなくても悪いクレヒスが審査落ちの原因になる

「カードローンやクレジットカードの支払いが間に合わず、今回は利息だけ返済した」場合でも、信用情報機関で確認できます。

これは悪いクレヒスの例で、ブラックでなくても返済能力が低いと判断され、審査に落ちる原因となります。

悪いクレヒスと良いクレヒスの例について詳しく解説した記事も参考にし、審査に有利な良いクレヒス実績を積んでください。

リボ払い残高が膨らんでいて返済が自転車操業の方も審査には不利

延滞がなくても、リボ払いでクレジットカードを利用していて、リボ払い残高が膨らみ、返済が自転車操業になっている場合も、審査に落ちる原因となります。

特に、カードローンを利用している方の返済状況が自転車操業(返済後、限度額内ですぐに借入している)状態の場合は注意が必要です。

多重申し込みでブラックになることもある

「多重申込み」とは、短期間に複数のカードやローンの申込みをすることです。

審査に通ったか落ちたかに関わらず、「何社に審査を申込んだか」が問題となります。

カード会社は多重申込みを不審な動きと捉え、申込数が一定数を超えると、各社一斉にブラック扱いになります。

一度に多数申し込むと、お金に困っていると勘違いされることもあります。また、多数のカードを限度額まで利用した場合、債務が急激に増えるため、カード会社は多重申込みを警戒します。

多重申込みが原因で審査に通らなくなることを「申込みブラック」と言います。一度そうなると半年間はローンもクレジットカードも審査に通りにくくなります。

借り入れ額が多いと審査に落ちることがある

キャッシングなどで多額の借り入れがある場合も、クレジットカードの審査に落ちてしまいます。これは総量規制が原因です。

総量規制とは、借り入れ額が年収の3分の1を超えてはならないという法律で、以下の2種類の借り入れが対象です。

- 消費者金融からの借り入れ

- クレジットカードのキャッシング

なお、「銀行カードローン」や「クレジットカードのショッピング枠」は総量規制対象外ですが、年収に対して負債額が多いと審査に不利になります。

総量規制には引っかからなくても、リボ返済額が多く、支払い能力に問題があると見なされると、クレジットカード審査に落ちることもあります。

信用情報がまっさらなホワイトでも審査に落ちることがある

信用情報に借り入れの記録が一切なくても、クレジットカードの審査に落ちることがあります。

このような状態を「ホワイト」または「スーパーホワイト」と言います。これは延滞や利用の記録すら一切ない、真っ白な信用情報のことです。

スーパーホワイトとは?

- 信用情報に利用記録が一切ない状態

- ローンやカードを一度も使ったことがない人の信用情報

若い頃は誰でも信用情報がまっさらですが、そのうちローンやカードを利用するようになり、ホワイトではなくなります。

しかし、現金主義を貫きホワイトのままの人もいます。こういった人が審査に落ちるのは、自己破産した人と間違われてしまうからです。

自己破産経験者の信用情報はホワイトに戻る

自己破産者はクレジットカードの審査に通らなくなりますが、登録期間が終わると元通りになります。唯一違うのは、直後は全ての信用情報がまっさらに戻ることです。

つまり自己破産経験者の信用情報は、外見上スーパーホワイトと全く同じになります。

クレジットカードの審査担当者には、現金主義者と自己破産経験者の見分けがつかないため、ホワイトを警戒せざるを得ません。

どちらのホワイトの方も、利用履歴が全く確認できないため、きちんと返済しているか判断できず、審査通過が難しくなります。

30代以上の方がホワイトだと元ブラックと疑われることがある

一般的に30歳以上で、今まで一度もローンやカードを使ったことがない方は稀です。そのため、信用情報機関に全く利用履歴がないと、過去に金融事故を起こしたと疑われることが高まります。

今まで一度もローンを利用したことがない方も、自己破産から5年間経過したブラック喪明けの方も、信用情報機関の見た目は同じで区別がつきません。

ブラックの方でも作れるNexus Card

Nexus Cardは、過去に金融事故を起こしてクレジットカードの審査に通らない方のために新しく作られたカードです。ブラックの方でも持てる審査が甘いカードです。

このカードはデポジット型のクレジットカードで、事前に一定の金額をカード会社に預けることで信用が担保され、ブラックの方でも審査に通りやすくなります。

預けたデポジット(保証金)はカードを解約した時に全額返金されます。デポジットが必要なこと以外は通常のクレジットカードと変わりません。

ポイントも200円利用につき1ポイント貯まり、貯まったポイントは電子マネーや商品券、Amazonギフト券などに利用できるため、使い勝手も良いです。

過去に延滞履歴があるなどブラックでクレジットカード審査に通らない方は、Nexus Cardで取引実績を作り信用を取り戻せば、今後別のカードも作りやすくなります。

- 審査の間口が広い

- ブラックでも持てる

- 200円につき1ポイント貯まる

- ポイントの使い勝手が良い

クレジットカード審査落ちは解決できる!原因別に対策をご紹介

クレジットカード審査に落ちた原因を理解し、それに対する具体的な対策を紹介します。解決には時間がかかる場合もありますが、焦らず対処していきましょう。

申込書の正確さが重要!虚偽申告は審査落ちの原因に

申込書の記入ミスや虚偽申告が原因で審査に落ちることがあります。意図的に嘘をつくと、発覚した場合には審査に通った後でも強制退会になることもあるので注意が必要です。

また、本人確認の電話に出られないと、審査が遅れることがあります。

| 審査落ちの原因 | 解決方法 |

|---|---|

| 申し込み内容に相違・虚偽がある | 申込書の入力は正確に!嘘はバレるので厳禁! |

| 在籍確認・本人確認がとれない | 申込み後の電話には気をつける(確認電話は必要に応じてかかってくる) |

無職でも家族がいれば審査に通る可能性が高い

収入が少ない場合でも、正直に申告することが大切です。無職でも、内職の収入、不動産収入、年金は収入として申告できます。

また、働いている配偶者や親族と同居している場合も申告しましょう。これで審査の通りやすさが向上します。勤続年数は1年以上であれば問題ありません。

| 審査落ちの原因 | 解決方法 |

|---|---|

| 無職 | 少しでも収入があれば申告する |

| パート・アルバイト | 同居家族があれば必ず申告する |

| 勤続年数が少ない | 勤続1年以上経過してから申し込む |

信用情報に問題がある場合は待つしかない

信用情報に問題がある場合、解決には時間がかかります。各情報の登録期間が終了するのを待つしか方法がありません。

| 審査落ちの原因 | 解決方法 |

|---|---|

| ブラック | 情報が消えるのを待つ(最大5~10年) |

| 軽い延滞(60日以下) | 情報が消えるのを待つ(最大2年) |

| 多重申し込み | 情報が消えるのを待つ(最大6ヶ月) |

| 借り入れ額が多い | 返済する |

※自己破産の場合の登録期間

・CICでの登録期間は5年

・JBA(全国銀行個人信用情報センター)での登録期間は10年

信用情報機関の記録を確認する

身に覚えがないのに審査に落ちた場合、信用情報機関の記録を確認してみましょう。自分の信用情報は、郵送やスマートフォンで開示請求ができます。スマホ本体の分割払いを延滞したためにブラックリストに載ることもあるので注意が必要です。

多重申込みは半年待ってから次のカードに申し込む

多重申込みの情報や審査落ちの記録は半年間残ります。一度審査に落ちた方は、半年待ってから次のクレジットカードに申し込むのが無難です。

ほとんど利用しないカードがあれば限度額を下げる

既にクレジットカードを複数持っている場合、使っていないカードがないか確認しましょう。利用していないカードは限度額を引き下げるか解約することで、次のカードの審査通過率が上がります。

現金化などのルール違反は解決不可能

クレジットカード審査落ちの原因には必ず何らかの解決方法がありますが、ルール違反の場合は解決できません。虚偽申告やクレジットカード現金化などは審査落ち以上の問題を引き起こします。

- 申込書で嘘をついた

- クレジットカード現金化に手を出した

クレジットカード審査に落ちた原因を理解し、対策を講じれば希望のカードに入会できる可能性が高まります。適切なカード利用を心がけ、信用度を高めていきましょう。

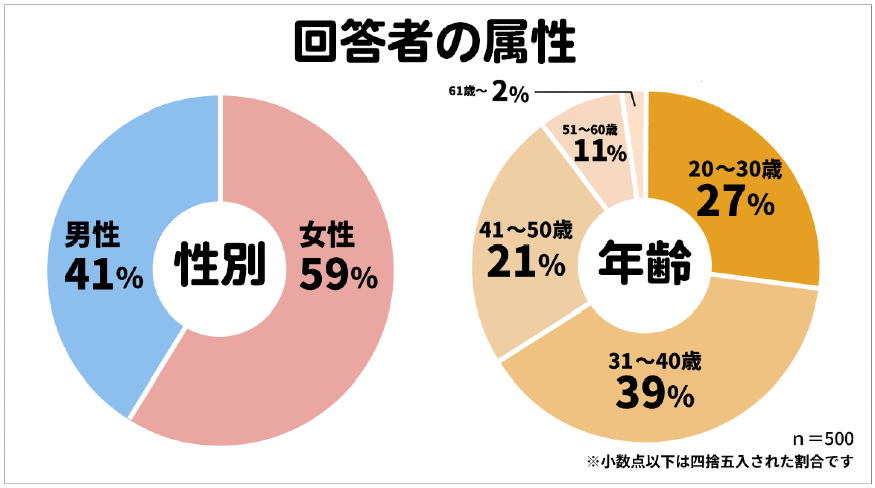

アンケートでは半数以上が審査に不安を感じている!消費者金融系カードや流通系カードがおすすめ

クレジットカードの申し込み経験がある方を対象に、審査に関するアンケートを実施しました。

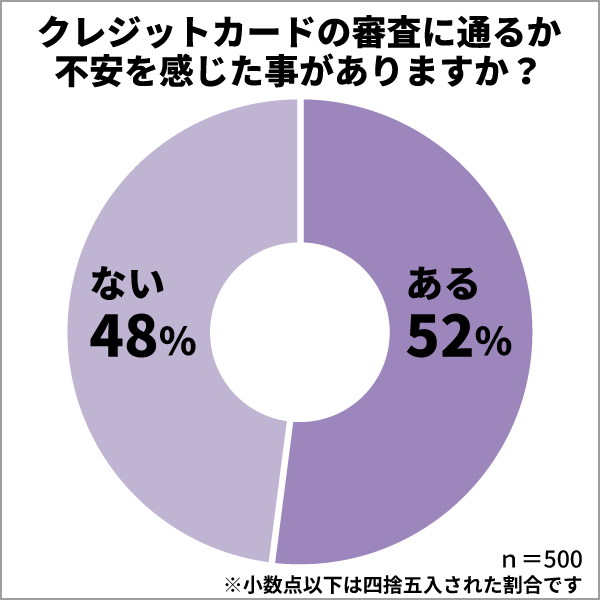

500名を対象に行った結果、半数以上の方がクレジットカードの審査に対して不安を抱えていることが明らかになりました。

半数以上の方がクレジットカードの審査に通るか不安と回答

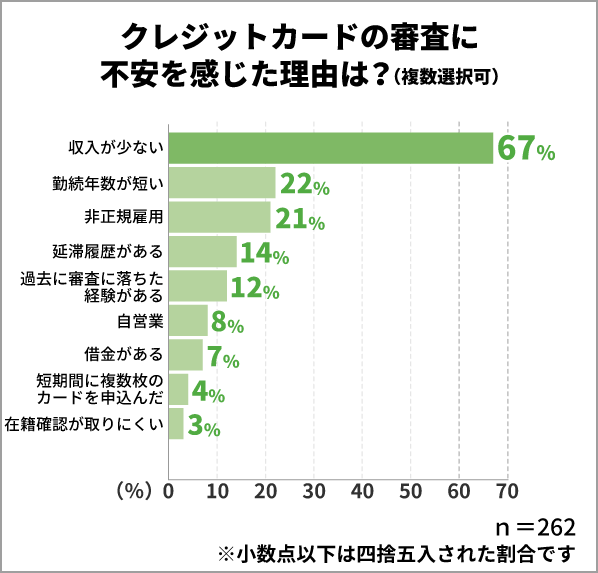

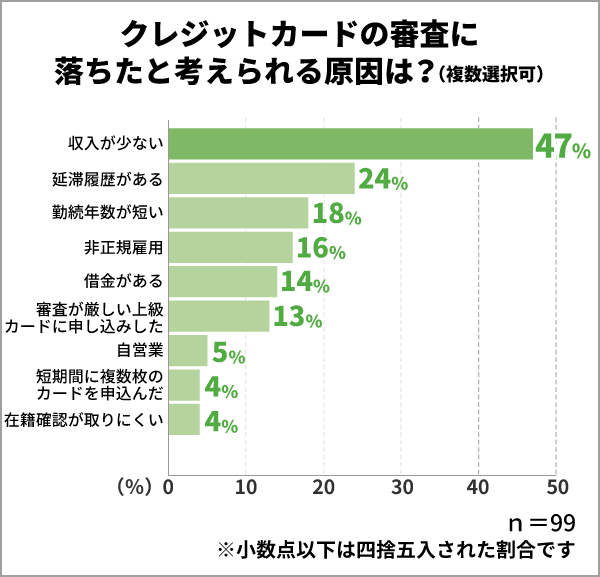

審査に不安を感じた理由第1位は「収入」

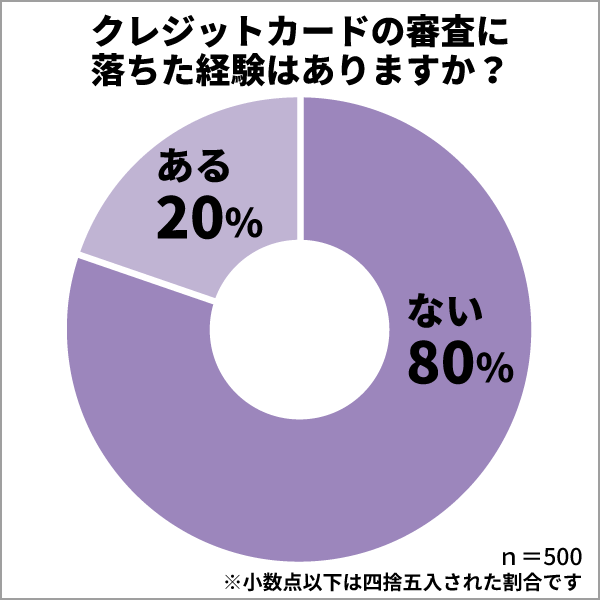

審査に落ちた経験がある方は2割

2割の方がクレジットカードの審査に落ちた経験があると回答しており、「審査に落ちたことがある」と答えた方の多くが「収入が少ない」という理由を挙げていました。

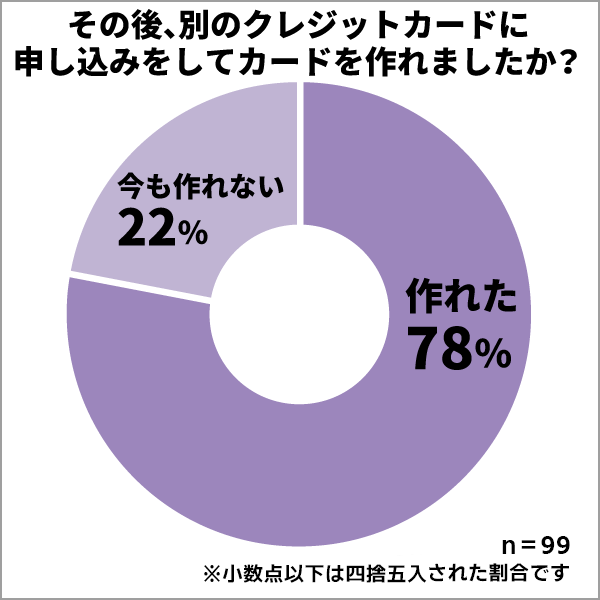

その後、別のクレジットカードに申し込んでカードを作れた方は78%

クレジットカードの審査に落ちた後、別のクレジットカードに申し込んでカードを作れた方は約8割に達しました。

クレジットカードの審査が不安な方は、最初に審査が甘いクレジットカードを作り、良いクレヒスを積み上げてから次のカードに挑戦すると、審査難度の高いクレジットカードも作りやすくなります。

良いクレジットカード利用実績があれば、カード会社からの信用が得られ、厳しい審査にも通りやすくなるでしょう。

クレジットカードの審査に通るための重要な要素の一つが良いクレヒス(クレジットヒストリー)です。しかし、現在利用しているクレジットカードの返済で何度か遅延があったり、クレヒスに不安がある方は、審査の間口が広いクレジットカードに申し込むことをおすすめします。

消費者金融系や流通系のクレジットカードは、審査が比較的甘いと言われており、審査に通りやすい特徴があります。そのため、審査に不安がある方は、まずこのタイプのクレジットカードを1枚選んで申し込むと良いでしょう。

その後、返済を遅延することなく、良いクレジットヒストリーを積み上げることが重要です。これにより、将来的には審査が厳しいクレジットカードにも申し込みやすくなります。