ブラックでも借りれるカードローンはある?審査を通るコツも紹介

支払いが遅れるなどしていわゆるブラックリストになってしまった人は、ブラックの状態で新たな借り入れ先が見つかるのか、悩んでいませんか?

安定した収入があり、ブラックではない場合は以下の消費者金融で検討してみてください。

ブラックになっているということはお金に関する信用度が低いため、カードローンなどでお金を借りるのは非常に難しい状況です。

カードローンは担保なし、保証人なしで融資を行なっているので、信用度の低い人はおそらく審査には通らないでしょう。

ただし、ブラックの状態によっては審査を通る可能性もゼロではありません。

そこで、審査が不安な人へ、ブラックでも借りられる可能性のあるカードローンをご紹介します。あわせて審査通過のコツや、ブラックの人が注意すべき点などについてお話ししますので、ぜひ参考にしてください。

ブラックに限らず誰でも借り入れるカードローンはない

これはブラックに限ったことではないのですが、誰でも借りられるカードローンは存在しません。

カードローンは一般的に保証人や担保なしで融資を行っています。申込者の信用をもとに貸付を行っているので、お金に関する信用のない人にはお金を貸せないのです。

法令によって返済能力の調査が義務付けられている

貸金業者には貸金業法が適用されます。この法律では、融資にあたり返済能力を調査することを義務づけており、返済能力がない人には貸付ができないことになっているのです。

第十三条貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用元:貸金業法 | e-Gov法令検索

多重債務者の増加が社会問題となっていたことから、 過剰な貸付を防ぐために2010年6月に義務化されたものです。

返済能力を見るために、貸金業者は必ず信用情報を確認します。

信用情報に事故記録がある=ブラックであるということは、返済ができなかった証拠であり、そのような人に融資はできないと判断されてしまうのです。

「ブラックでも借りれる」「審査なし」は嘘

広告などで、「ブラックでも借りれる」「審査なし」など、誰でも借りられるかのような宣伝文句を目にしたことがあるかもしれません。

誰でも借りられる貸金業者・カードローンは、後ほど説明する闇金です。絶対に借りてはいけません

ブラックでも審査通過の可能性があるのは?

ただし、一口にブラックといってもいろいろな状態があります。場合によってはお金を借りられる可能性もゼロではありません。

ブラック後にきちんと返済を積み重ねている

たとえば、延滞して61日以上または3ヶ月以上経つと信用情報に異動情報が登録されますが、ブラックになってしまった後にきちんと返済をしていれば、審査で考慮してもらえる可能性はあります。

債務の金額や延滞した期間など様々な要素によって、融資が否決される可能性ももちろんあります。ブラックの状態で審査を通過することは基本的に難しいです。

しかし、返済がもうすぐ終わりそうな状況であれば、相談してみる価値はあるでしょう。

現在は収入が安定しており返済能力がある

一度ブラックになったとしても、現在は年収が高くかつ安定しており、勤続年数もある程度あれば、今後も安定した収入が続くと考えられるため、審査に通る可能性はあります。

たとえば、以前はアルバイトだったけれど、今は正社員として安定した仕事をしているケースです。カードローンで最も重視されるのは返済能力ですから、審査する側が「今の収入なら問題ない」と判断してくれれば良いわけです。

ブラックの内容にもよりますが、正社員や公務員などの安定した仕事についていれば返済能力があると判断されやすいでしょう。

他社の借り入れが少ない

現在の他社の借り入れが少なく、年収の3分の1以下になっていれば、審査を通過できるかもしれません。

貸金業法の総量規制というルールによって、年収の3分の1までしか借り入れはできないことになっています。

ですので、もし現在の借り入れ金額が年収の3分の1を超えてしまっていると、ブラックかどうかにかかわらず新たな借り入れはできないのですが、もし3分の1以下であればブラックの理由によっては審査を通過する可能性があります。

ブラックとは信用情報に事故情報が登録されている人!自分がブラックかどうか確認する方法

そもそもどういった状態をブラックというのか、自分は今ブラックの状態なのかわからない人もいると思います。

ブラックリストの基本についておさらいするとともに、ブラックかどうかの確認方法について解説します。

ブラックリストとは信用情報に傷のある状態

ブラックリストとは、滞納や債務整理をして、信用情報に異動情報(事故記録)が登録されている状態のことを指す言葉です。本当に黒い色のリストがあるわけではありません。

滞納はカードローンだけでなく、奨学金の返済やスマホの機種代の分割払いなども含みますので、自分はカードローンを利用したことがないから大丈夫と安心はできません。

ブラックリストだと、

- 新しいクレジットカードを作れない

- カードローンの審査に通らない

- 住宅ローンや車のローンも組めない

などのデメリットがあります。

信用情報を保管する信用情報機関は3つある

信用情報とはクレジットカードの利用情報やローンの契約情報など信用取引に関する情報のことで、3つある信用情報機関が保管をしています。

- CIC

- JICC

- KSC

の3つの信用情報機関があります。

それぞれ、消費者金融やクレジットカード会社、信販会社、銀行などから提供された情報を保管しています。

CICとJICCは割賦販売法および貸金業法に基づく指定信用情報機関、KSCは一般社団法人全国銀行協会が設置している機関です。

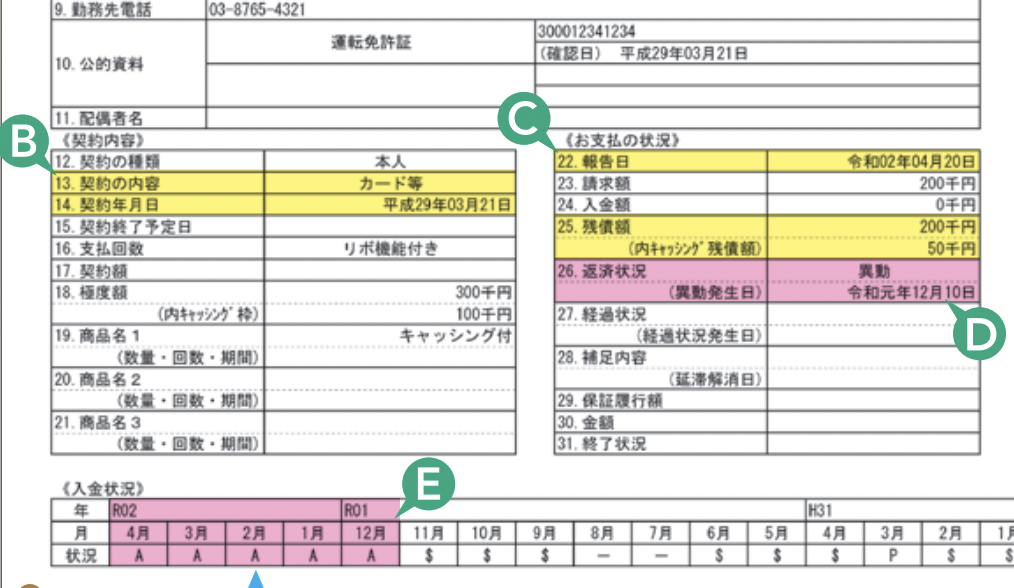

情報開示請求をすればブラックかどうかがわかる

自分がブラックかどうかは、信用情報機関に情報開示請求をすればわかります。

情報開示請求をすると、信用情報の中身がわかる開示報告書を送ってもらえます。

- クレジットカードを契約した日

- 契約内容

- 支払いの状況

などがわかるようになっています。

たとえば、返済状況の欄に「異動」表示されていたら、返済が滞っていること示しています。

開示請求は、WEBから行うと便利です。各信用情報機関の開示請求の手数料等についてまとめました。

| CIC | JICC | KSC | |

|---|---|---|---|

| 手数料 | 500円(税込) クレジットカードまたはキャリア決済 |

1,000円(税込) クレジットカード、コンビニ、ペイジー対応のATM、オンラインバンキング、キャリア決済 ※郵送で受け取る場合は1,300円(税込) |

1,000円 クレジットカード、PayPay、キャリア決済 |

| 用意するもの | ・パソコン、またはスマホ ・クレジットカード等の契約時に利用した、発信番号を表示できる電話 |

専用アプリ「スマホ開示」 クレジットカードと電話番号からの発信による認証 または本人確認書類2点 |

パソコンまたはスマホ 顔写真付きの本人確認書類 |

| 開示までの時間 | 即時 | データ(クレジットカード+電話認証):数分〜数時間 郵送(本人確認書類):5〜7日 |

1〜3営業日 |

クレジットカードやカードローンの支払い状況を見るには、CICとJICCに開示請求をすると良いでしょう。銀行カードローンや銀行で組んだローンであれば、KSCに開示請求をします。

一定期間を経過すればブラックを解消・元の状態へ戻る

ブラックになると二度とお金が借りられないのではないか、と不安になる人もいると思いますが、 ブラックリストの状態は一定期間を経過すると元に戻るのです。

ブラックが解消される時期は信用情報機関ごとに違う

ブラックリストは、一定期間たつと記録が削除されます。 その期間は5年〜7年と信用情報機関ごとによって違うため、以下に表でまとめました

| 異動情報の種類 | CIC | JICC | KSC |

|---|---|---|---|

| 申込情報 | 6ヶ月 | 6ヶ月 | 本人開示の対象:照会日から1年以内 会員への情報提供:提供日から6ヶ月以内 |

| 延滞 | 5年 | 5年 | 5年 |

| 代位弁済 | 5年 | 5年 | 5年 |

| 強制解約 | 5年 | 5年 | 5年 |

| 任意整理 | ー | 5年 | ー |

| 個人再生 | ー | 5年 | 7年 |

| 自己破産 | ー | 5年 | 7年 |

一度ブラックになると人生が終わってしまうのではと思う方もいらっしゃいますが、そのようなことはないので安心してください。

自己破産は合法的な債務整理の方法であり、人生をやり直すための手段として認められています。迷ったら専門家に相談し、自分に適した解決策を見つけましょう。詳しくは自己破産をするとどうなる?デメリットや家族への影響、自己破産の誤解まとめの記事をご覧ください。

ブラックを解消するためには返済を進めることが何より大事

ブラックを解消するためには、延滞した分を遅延損害金も含めて全て返済しなくてはなりません。

完済して初めて、ブラックリストの掲載期間のカウントが始まります。

たとえば延滞の情報は保管が5年間となっていますが、これは全て支払いが終わってから5年間のカウントがスタートします。

ですので、返済が長引くほどブラックリストの期間も長くなるのです。

1日も早く事故情報を削除したければ、返済を終わらせなくてはなりません。

異動情報がなくなってもブラックであることはばれる

では、異動情報(事故記録)がなくなればブラックであることがバレなくなるかというと、そうではない点に注意が必要です。

ブラック状態が解消されると、信用情報はいったんまっさらになります。これを「ホワイト」と呼びます。

成人してある程度の期間が経つと、クレジットカードを持ったり、なんらかのローンを組んだりするのが一般的で、信用情報に全く記録のない人は少ないものです。

ですので、信用情報に記録がない=元ブラックであると判断されてしまう可能性があります。

元ブラックを卒業するためには、なるべく早く審査の間口が広いクレジットカードなどを作り、コツコツと新たなクレジットヒストリーを積み上げていくことが大切です。

社内ブラックの記録は半永久的に消えない場合がある

信用情報に傷があるブラックリストとは別に、「社内ブラック」という言葉があります。

たとえ信用情報がきれいになっても、貸金業者のデータには滞納などの記録が残っている可能性が高く、一度問題を起こした会社に再度借り入れを申し込んでも、審査は通らないでしょう。

ブラックにおすすめの中小消費者金融9選

まずご紹介するのは、中小消費者金融です。大手と比べると審査が比較的柔軟なので、ブラックでも申し込める可能性があります。

ただし、現在安定した収入があり、返済に問題がないことが大前提です。 中小消費者金融でも現在延滞中などのブラックでは申し込めないのは大手と同じです。

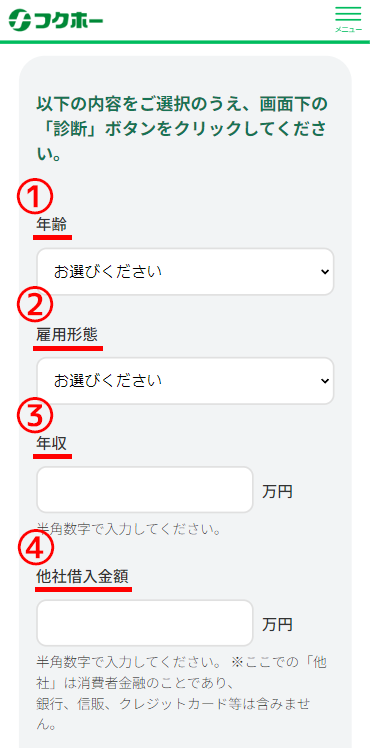

フクホーは3秒でわかる借り入れ診断が便利

フクホーでは、年齢、雇用形態、年収、他社の借り入れ金額で借り入れ診断をしてくれます。

20歳以上、アルバイト、年収100万円、他社の借り入れ10万円で診断してみたところ融資可能と出ました。 あくまでも簡易診断ではありますが、不安な人はまずシミュレーションしてみてください。

ブラックだとしても、現在収入が安定しており、返済に問題がないと判断されれば、審査を通る可能性はあります。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上65歳以下 |

| 申込要件 | 定期的な収入と返済能力のある人 |

| 実質年率 | 7.30%~18.00% |

| 審査時間 | 最短30分 |

| 融資までの時間 | 最短当日 |

| WEB完結 | × |

| カードの郵送 | なし |

| 在籍確認の電話 | 原則あり |

| 無利息期間 | ー |

| 融資限度額 | 200万円 |

セントラルは初めてなら最大30日間金利が0円

セントラルは、昭和48年創業、50年を超える老舗の中小消費者金融です。

平日14時までの申し込み受付で最短即日融資が可能です。急いでいる人は、WEBから申し込んだ後にナビダイヤルに電話をしてください。急いで審査に取り掛かってくれるでしょう。

在籍確認についても、一度申込者と話をしてからどのようにするか確認してくれるので、審査はある程度柔軟に行ってくれると考えられます。

自営業やパート・アルバイトなど雇用形態に関わらず、申し込みは可能です。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上 |

| 申込要件 | 定期的な収入と返済能力のある人 |

| 実質年率 | 4.8%〜18.0% |

| 審査時間 | 最短即日 |

| 融資までの時間 | 最短即日(14時までの申込) |

| WEB完結 | ○ |

| 郵送物 | カードの郵送あり |

| 在籍確認の電話 | 原則あり |

| 融資限度額 | 300万円 |

| 無利息期間 | 契約の翌日から30日間 |

いつもは在籍確認の電話連絡なし郵送物なしで安心

いつもは最短30分審査、在籍確認の電話なし、郵送物なしで、大手消費者金融並みのサービスが特徴です。

ただし、18時以降の申し込みは審査の回答が翌営業日になってしまいますので、急いでいる人は18時までに申し込みましょう。

いつもの申し込み要件で大事なのは安定した収入です。

現在ブラックの人は審査通過がやや難しいものの、 延滞などの事由がすでに解消されており、確実に返済をしていれば、審査通過の可能性はゼロではありません。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上65歳以下 |

| 申込要件 | 安定した収入があること |

| 実質年率 | 4.8%〜20.0% |

| 審査時間 | 最短30分 ※平日18時までの申し込み |

| 融資までの時間 | 最短45分 |

| WEB完結 | ○ |

| 郵送物 | なし |

| 在籍確認の電話 | 原則なし |

| 融資限度額 | 500万円 |

| 無利息期間 | 最大60日間 |

AZ株式会社は最短30分審査で即日振り込みも可能

AZ株式会社の 貸付条件では、年齢の上限や所得に関してなど詳しいことが書かれていないため、その人の状況に合わせて比較的柔軟に審査をしてくれるものと考えられます。

申し込みは24時間いつでもWEBからできます。審査は最短30分ですので、営業時間内に審査契約が済めば、即日融資も可能です。

通常のフリーローンのほか、おまとめローンもあります。他社の借り入れ件数が多い人は、おまとめローンを利用した方が良いでしょう。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | ー |

| 申込要件 | ー |

| 実質年率 | 7.0%~18.0% |

| 審査時間 | 最短30分 |

| 融資までの時間 | 最短即日 |

| WEB完結 | ○ |

| 郵送物 | なし |

| 在籍確認の電話 | 原則あり |

| 融資限度額 | 200万円 |

| 無利息期間 | ー |

エイワは対面での審査にこだわっている

WEB完結で誰とも会わずに申し込みから契約借り入れまでできる消費者金融が多い中で、エイワは対面での審査にこだわっている会社です。

無人契約機も使わず、申込者と直接話をじっくり聞いて融資の可否を決めています。

Q.他の金融機関で断られたのですが、借りられますか?

A.現在の状況をご確認させて頂き、ご融資を検討します。引用元:キャッシング・消費者金融のエイワ

ですので、現在の状況を説明し、返済に問題がないと判断されれば、ブラックであっても融資してもらえる可能性は大いにあります。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上79歳以下 |

| 申込要件 | 当社規定による |

| 実質年率 | 17.9507%〜19.9436% |

| 審査時間 | 最短即日 |

| 融資までの時間 | ー |

| WEB完結 | × |

| 郵送物 | あり |

| 在籍確認の電話 | 原則あり |

| 融資限度額 | 50万円 |

| 無利息期間 | 契約日の翌日から30日間 |

フタバは来店不要で初めてなら30日間の無利息期間あり

フタバはWEB完結で来店不要、平日16時までに審査が完了すれば即日振り込みも可能です。

また、フタバの利用が初めてであれば契約の翌日から30日間無利息期間もあり、大変お得です。

アルバイトやパート、派遣社員でも、安定した収入と返済能力があれば申し込み可能となっています。

ブラックであっても、滞納が解消されており、着実に返済を進めていれば柔軟に審査してくれる可能性は高いでしょう。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上73歳以下 |

| 申込要件 | 安定した収入がある人 他社の借り入れが4社以内 |

| 実質年率 | 14.959%~19.945% |

| 審査時間 | 最短即日 |

| 融資までの時間 | 最短即日(平日16時までの審査完了) |

| WEB完結 | ○ |

| 郵送物 | あり |

| 在籍確認の電話 | 原則あり |

| 融資限度額 | 50万円 |

| 無利息期間 | 契約日の翌日から30日間 |

アローはアプリが便利!原則在籍確認の電話もなし

アローはアプリで申し込めば最短45分で審査が完了します。本人確認書類のアップロードもアプリからできるので、手続きがスムーズに進めば即日融資も可能です。

WEB完結で郵送物がなく、原則在籍確認の電話連絡もないので、家族や職場にバレたくない人も安心です。

通常の「フリープラン」のほか、借り換えローンもあります。他社の借り入れが多い人は借り換えローンの方が適している場合もあるので、事前に電話で相談してみましょう。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上70歳以下 |

| 申込要件 | 本人に収入があること |

| 実質年率 | 15.00%~19.94% |

| 審査時間 | 最短45分 |

| 融資までの時間 | 最短即日振込 |

| WEB完結 | ○ (アプリ利用) |

| 郵送物 | あり (通常申し込みの場合) |

| 在籍確認の電話 | 原則あり |

| 融資限度額 | 200万円 |

| 無利息期間 | ー |

アルコシステムは2時間以内に一次審査の結果がわかる

アルコシステムは、創業1983年の老舗消費者金融です。

公式サイトの情報が少なく、融資の詳細な条件等が分かりづらいのですが、貸金業者として正規に登録されている消費者金融ですので安心して利用してください。

店舗は兵庫県姫路市にありますが、WEBから24時間いつでも申し込みが可能です。

審査は、遅くても2時間以内に結果が分かります。最短でその日の内の振込も可能なので、急いでいる人はなるべく早めの時間に申し込むと良いでしょう。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | ー |

| 申込要件 | ー |

| 実質年率 | 3.0%~20.0% |

| 審査時間 | 30分〜2時間 |

| 融資までの時間 | 最短即日 |

| WEB完結 | ー |

| 郵送物 | ー |

| 在籍確認の電話 | 原則あり |

| 融資限度額 | 50万円 |

| 無利息期間 | ー |

スカイオフィスは14時までの申し込みで即日審査が可能

スカイオフィスは福岡市に拠点を置く会社ですが、受付は24時間全国どこからでも可能です。

審査は最短30分となっています。ただし、その日のうちに審査をしてほしい場合には、9時から14時までの間に申し込みましょう。

最大でも50万円までの融資ですので、審査も比較的柔軟であると考えられます。

審査結果が出たらすぐに契約書類を送ってくれますので、必要事項を記入の上、返送しましょう。契約手続きが完了次第、指定の口座に振り込んでもらえます。

※審査内容や金融機関の都合により出来ない場合があります。入力項目に不明な点がある場合は審査結果を表示せず直接お電話にてご連絡する場合があります。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上 |

| 申込要件 | 安定した収入があること |

| 実質年率 | 15.0%~20.0% |

| 審査時間 | 最短30分 ※9時〜14時までに申し込んだ場合 |

| 融資までの時間 | 契約書が返送され次第 |

| WEB完結 | × |

| 郵送物 | あり |

| 在籍確認の電話 | 原則あり |

| 融資限度額 | 50万円 |

| 無利息期間 | ー |

ブラック解消後なら申し込めるカードローン5選

大手消費者金融は、ブラックのまま申し込むのは非常に難しいです。延滞などを解消し、ブラックの状態でなくなってから申し込むことをおすすめします。

プロミスの審査は最短3分で完了!WEB完結も可能

プロミスはアプリやWEBから申し込むことができてWEB完結も可能です。来店の必要はありません。

審査もとても早く、最短3分で完了します。空いている時間に申し込み、審査がスムーズに進めば即日融資も可能です。

アルバイトやパート派遣社員など幅広い職業に対応するとともに、主婦や学生でも安定した収入があれば申し込みができます。

ブラック解消後の信用情報に問題がなければ審査通過の可能性は充分あるでしょう。

※最短3分融資については、お申込時間や審査によりご希望に添えない場合がございます。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 18歳以上74歳以下 |

| 申込要件 | 本人に安定した収入のある方 |

| 実質年率 | 4.5%〜17.8% |

| 審査時間 | 最短3分 |

| 融資までの時間 | 最短3分 |

| WEB完結 | ○ |

| 郵送物 | なし |

| 在籍確認の電話 | 原則なし |

| 融資限度額 | 500万円 |

| 無利息期間 | 初回借り入れから30日間 |

SMBCモビットはWEB完結で来店不要・審査は最短30分

SMBCモビットは雇用されている人だけでなく、自営業の人も申し込みが可能となっています。

年齢満20歳以上74歳以下の安定した定期収入のある方、アルバイト、派遣社員、パート、自営業の方も利用可能です。(当社基準を満たす方)

働き方に関係なく収入が安定していれば審査を通過する可能性があります。

WEB完結にすればカードレスで郵送物もありません。在籍確認の電話連絡もなしになるので、誰にも知られず借りたい人にもおすすめです。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上74歳以下 |

| 申込要件 | 安定した収入のある方 ※ アルバイト、パート、自営業も可 ※ 年金収入のみは不可 |

| 実質年率 | 3.0%〜18.0% |

| 審査時間 | 10秒で簡易審査表示、本審査は最短30分 |

| 融資までの時間 | 最短30分 |

| WEB完結 | ○ |

| 郵送物 | なし |

| 在籍確認の電話 | なし(WEB完結の場合) |

| 融資限度額 | 800万円 |

| 無利息期間 | ー |

アコムは最短20分融資も可能!カードレスで郵送物なしにもできる

自動契約生「むじんくん」でお馴染みのアコムですが、WEB完結も可能です。公式サイトから申し込めば入力も最短5分ほどで完了です。

審査は最短20分、 契約完了後は最短10秒で口座に振り込みしてもらえます。※1

もちろん現金での借り入れも24時間OK。公式アプリ「my ac」を使えば、セブン銀行ATMで借り入れができます。

審査では原則、在籍確認なしで勤め先に電話をされたくない人も安心して申し込めます。※2

※1金融機関により異なります。

※2原則、電話での確認はせずに書面やご申告内容での確認を実施

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上 |

| 申込要件 | 安定した収入のある方 |

| 実質年率 | 3.0%〜18.0% |

| 審査時間 | 最短20分 |

| 融資までの時間 | 最短20分 |

| WEB完結 | ○ |

| 郵送物 | なし |

| 在籍確認の電話 | 原則なし |

| 融資限度額 | 800万円 |

| 無利息期間 | 契約の翌日から30日間 |

アイフルは最短18分融資、原則在籍確認の電話連絡もなし

アイフルもWEB完結が可能で、審査は最短18分、空いている時間帯に申し込めば、最短即日融資も可能です。

カードレスにすれば、郵送物が送られてくることもありません。※1

原則在籍確認なしを早い段階から始めている消費者金融で、勤め先に電話がかかってこないのも安心材料です。※2

アプリをダウンロードすると、申し込みから契約借り入れまで全てスマホでできて、とても便利です。

※1WEB契約時、「カードレス」「口座振替(自動引落)」を選択された場合で、口座振替登録を選択された金融機関でお客様の取引時確認が完了していること、その保存がされている場合に限ります。

※2申込内容に不備があれば電話確認あり

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上69歳 |

| 申込要件 | 定期収入のある方 |

| 実質年率 | 3.0%〜18.0% |

| 審査時間 | 最短18分 |

| 融資までの時間 | 最短18分 |

| WEB完結 | ○ |

| 郵送物 | なし |

| 在籍確認の電話 | 原則なし |

| 融資限度額 | 800万円 |

| 無利息期間 | 契約の翌日から30日間 |

レイクは最短15秒で審査結果が表示される

レイクはWEBから申し込むのがお得です。 審査結果が最短15秒で表示されるほか、手続きまで含めて最短25分での融資も可能です。(平日21時、日曜は18時までに契約手続きが完了した場合)

レイクには選べる無利息期間があり、レイクの利用が初めてでWEB申し込みなら最大60日間という長い無利息期間を利用できます。

消費者金融のやや高い金利が気になっている人は、レイクの長い無利息期間を上手に利用してみてください。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上70歳以下 |

| 申込要件 | 安定した収入のある方 |

| 実質年率 | 4.5%〜18.0% |

| 審査時間 | 最短15秒 |

| 融資までの時間 | 最短25分 |

| WEB完結 | ○ |

| 郵送物 | なし |

| 在籍確認の電話 | 原則なし |

| 融資限度額 | 500万円 |

| 無利息期間 | 最長180日間 |

ブラック解消後でも銀行カードローンは審査通過が難しい

ブラックリストでなくなれば、どんなローンでも申し込めるかというとそうでもありません。銀行カードローンはやや難しい場合があります。

一般的に、ローンは金利が低いと審査も厳しくなる傾向があります。

銀行カードローンの上限金利は14.0%〜15.0%程度、それに対して消費者金融は18.0%前後なので、3.0%から4.0%程度、銀行カードローンの方が金利が低いことになります。

先ほど説明した通り、ブラックの状態が解消されたとしても、元ブラックであることは分かってしまいます。 審査が厳しめの銀行カードローンでは、融資を受けるのは難しいでしょう。

もっとブラックの人がカードローンを利用するなら消費者金融の方がおすすめです。

ブラックでもカードローン以外でお金を借りる方法

お金を借りる方法は、カードローン以外にもいろいろあります。ブラックでもお金が借りられる方法をご紹介します。

クレジットカードのキャッシング機能を利用する

手持ちのクレジットカードにキャッシング機能が付いていれば、クレジットカードでお金を借りることができます。

キャッシングは、口座に振り込んでもらう方法と、ATMで現金を引き出す方法があります。 振り込みについては、申し込んだその日に振り込んでもらえることが多いですが、依頼した時間によっては翌営業日になってしまうこともありますので注意してください。

利用できるATMはクレジットカードによって異なるため、クレジットカードのマイページなどで確認してからATMに行くと良いでしょう。

返済は1回払いもしくはリボ払いで、ショッピングの支払い分と一緒に返済をします。

なお、キャッシング枠はショッピング枠の中に含まれていますので、使いすぎるとショッピング枠に影響しますので注意してください。

たとえば、ショッピング枠が100万円キャッシング枠が30万円のクレジットカードを使っていたとします。

もし、キャッシングで30万円利用した場合、ショッピングで使えるのは70万円になります。

また、今すぐキャッシングを使えるのは手持ちのクレジットカードのキャッシング枠が付いている場合です。ついていない場合には改めて審査が必要となります。ブラックの状態では、キャッシング枠の申し込みをしても審査に落ちる可能性があります。

ブラックリストが解消された後、新たにクレジットカードを作成する際には、自分のライフスタイルに合ったカードを選ぶことが重要です。例えば、ポイント還元率が高いカードや、年会費無料のカード、旅行やショッピングの特典が充実しているカードなど、様々な種類があります。クレジットカードを適切に利用し、支払いを遅延なく行えば、信用情報を積み重ねることができ、将来的なローン審査などでも有利になります。

クレジットカードはおすすめのクレジットカード記事で選んでみてください。

審査が比較的緩やかなクレジットカードとして、流通系やネット系のカードが挙げられます。これらは申し込み条件が比較的緩和されており、アルバイトやパートの方でも審査通過の可能性があります。クレジットカード審査甘いで審査通過のコツや注意点について解説しています。

定期預金を担保にしてお金を借りる

銀行に定期預金があれば、その預金を担保にしてお金を借りることができます。

たとえばゆうちょ銀行では、「貯金担保貸付」というサービスがあります。 定額貯金または定期貯金を担保として、その貯金金額の90%以内、1つの通帳につき最高300万円まで借りることができます。

貸付期間は2年間で、 口座に入金をすることで自動的に返済となります。1回の返済金額に制限はないので、貸付期間内であればコツコツと自分のペースで返済していけます。

貴金属を質屋に持ち込んでお金を借りる

質屋では物を預けて その価値に見合ったお金を借りられます。担保があるので身分証明だけでOK。カードローンみたいな面倒な審査はありません。

借りられる額は預ける物の価値次第。たくさん借りたいなら高価な物を持っていくのがコツです。

審査なしで手軽に借りられるのはいいけど 金利が高いのが難点。質屋の金利は最大で年利109.5%にもなるので なるべく早く返すのが大切です。

普通、質屋の返済期限は3ヶ月くらいです。期限内に返せないと「質流れ」で預けた物が戻ってこなくなってしまうので注意が必要です。

大切な物を取り戻すためにも、借りる前にしっかり返済計画を立てて早めに返すよう心がけましょう。

生命保険の契約者貸付を活用する

解約返戻金がつく保険に入っていれば その返戻金を担保にお金を借りられます。

これを「契約者貸付制度」と呼びます。この制度を使えば保険を解約せずにお金を手に入れることができます。

保険は一度解約すると 再び申し込むときにその年齢で査定されるので保険料が上がってしまいます。健康状態が悪化していると加入できなくなることもありますよね。なので解約返戻金があるなら契約者貸付制度を使うのがおすすめです。

借りられる額は保険会社によって異なりますが、一般的に解約返戻金の7〜8割くらいを借りることができます。

担保があるので借入時に審査がなく、返済も自由なタイミングでできるのが大きな魅力です。

ただし借りられるのはもちろん保険の契約者だけです。受取人などは使えないので注意が必要です。

またお金を借りている間に保険金の支払いが必要になると、保険金額から借入分が引かれてしまいます。

会社に従業員貸付制度がないか調べてみる

従業員貸付制度とは、会社が福利厚生の一環として導入しているもので、すべての会社にあるわけではありません。まずは自分の会社に従業員貸付制度があるかどうか調べてみましょう。

従業員貸付制度は一応審査がありますが、勤務態度や欠勤の状況等についての審査であり、信用情報を確認されるわけではありません。

ですので、ブラックの人でも会社にこの制度があればお金を借りることができます。

借りられる金額は会社によって違いますが、一般的に勤続年数が長くなるほど金額も高くなります。

ただし、借りられるのは正社員のみとしている会社が多いこと、遊ぶためのお金ではなく病気や災害などやむを得ない事情があるのみに限られています。

誰でも、どんな理由でも借りられるわけではないことに注意が必要です。

ブラックでお金を借りれないときの対処法

どうしてもお金を借りる先が見つからない場合は、お金を作ることを考えてみましょう。

すきま時間を利用して単発のアルバイトをする

会社が休みの日や、夜など、すきま時間を利用してアルバイトをしてみましょう。

最近は、単発のアルバイトや短期のアルバイトを探せるアプリも充実してきました。

【アプリの例】

- タイミー

- デイワークス

- マッハバイト

- エリクラ

- シェアフル

- スキマワークス

仕事を探すときは、「日払い」「即時払い」などと書いてあるアルバイトを探せば、 すぐにお金が手に入ります。

不用品買取業者にいらないものを売る

質屋では、金銭的に価値の高いものしか預かってもらえません。しかし家の中にそのようなものがないという時は、不用品を売りに行きましょう。

買取サービスは、店頭に持ち込む方法もありますし、宅配や出張などもあります。 すぐにでもお金を手に入れたい場合は、店頭に持ち込むのが1番早いですが、量が多ければ宅配で送っても良いでしょう。

もし値段が付かなかった場合、そのまま引き取って処分してもらうえるお店を選ぶのがおすすめです。大きなものは処分するのにも費用がかかってしまいますから、引き取ってもらえるなら自分で処分する必要がなくなります。

高値がつきそうなものはフリマアプリで売る

リサイクルショップや買取サービスでは値がつかなかったものでも、フリマアプリで売れば高く売れる可能性があります。

まずはフリマアプリで、売りたいものを調べてみてください。品物が出ていれば需要があるということです。

自分で発送しなくてはならない手間はありますが、いらないものがお金に変わる可能性があります。

家族や友人に相談してお金を借りる

家族や友人、親戚などを身近な人を頼ることはできないでしょうか?事情によっては貸してもらえるかもしれません。

もし貸してもらえるとなったら、必ず借用書を作成しましょう。借りた金額や返済期日などをきちんと文書にしておくことが後々のトラブルを防ぎます。

身近な人だからこそ、お金に関するトラブルで関係が悪化することは防ぎたいものです。

ブラックでも借りれる可能性のある公的融資制度

カードローンなど民間の金融機関では借り入れなくても、公的機関なら融資を受けられる場合があります。

生活福祉資金貸付制度は低所得者・高齢者・障害者を支える制度

生活福祉資金貸付制度は、低所得者世帯・高齢者世帯・障害者世帯に対して経済的な自立を促すために必要な相談支援、資金の貸付などを行う制度です。

資金の種類によって借りられる金額が違います。以下に表でまとめました。

| 貸付の種類 | 資金の種類 | 貸付金額 |

|---|---|---|

| 総合支援資金 | 生活支援費 | 2人以上の世帯:月20万円以内 単身世帯:月15万円以内 ※貸付期間原則3ヶ月、最長12ヶ月(延長3回) |

| 住宅入居費 | 40万円以内 | |

| 一時生活再建費 | 60万円以内 | |

| 福祉資金 | 福祉費 | 580万円以内 |

| 緊急小口資金 | 10万円以内 | |

| 教育支援資金 | 教育支援費 | 高校:月3.5万円以内 高専:月6万円以内月 短大:6万円以内 大学:月6.5万円以内 |

| 就学支度費 | 50万円以内 | |

| 不動産担保型生活資金 | 不動産担保型生活資金 | ・土地の評価額の70%程度 ・月30万円以内 |

| 要保護世帯向け不動産担保型生活資金 | ・土地及び建物の評価額の70%程度(集合住宅の場合は50%) ・生活扶助額の1.5倍以内 |

金利は非常に低く1.5%ですが、 連帯保証人がいれば無利子になります。

また、緊急小口資金、教育支援資金については無利子です。不動産担保型生活資金については、 3%もしくは長期プライムレートのいずれか低い方が適用されます。

申請は、お住まいの市町村の社会福祉協議会が窓口となっています。わからない時は市役所の福祉担当窓口で聞いてみると良いでしょう。

借金問題を抱えている場合、自己破産以外にも様々な救済制度が存在します。例えば、任意整理や個人再生といった債務整理の方法を利用することで、借金の減額や返済期間の延長が可能になります。また、国や自治体が提供する「生活再建支援制度」や「多重債務者相談窓口」を活用することで、専門家のアドバイスを受けられます。

これらの制度を利用する際は、借金返済がきついことを弁護士や司法書士などの専門家に相談し、自分に適した解決方法を見つけることが重要です。早めの行動が、借金問題の解決につながります。

詳しくは借金救済制度とは?デメリットやからくりを解説!借金救済措置で借金悩みは解消される?の記事でご覧ください。また、具体的な相談先や相談時のポイントは借金相談はどこがいい?おすすめ弁護士・司法書士事務所7選と借金の無料相談先を紹介の記事で紹介しています。

また、借金減額診断という無料で、また匿名のまま診断できるサービスを弁護士事務所などが展開していることもあります。借金問題を早期に解決するための第一歩として、借金減額診断を活用してみてはいかがでしょうか。

求職者支援制度は職業訓練をしながら給付金がもらえる

求職者支援制度は、無料の職業訓練と就職のサポートを受けながら月10万円の給付金を受け取れる制度です。

訓練が終了するまでハローワークが求職活動をサポートしてくれるので、 スキルを生かした仕事に就いて収入アップも見込めます。

【給付金の要件】

本人収入が月8万円以下

世帯全体の収入が月30万円以下

世帯全体の金融資産が300万円以下

現在住んでいるところ以外に土地・建物を所有していない

訓練実施日全てに出席する

(やむを得ない理由により欠席し、証明できる場合でも、8割以上出席する)引用元:求職者支援制度のご案内

離職してしまった人だけでなく、現在在職中(パート含む)の人でも、収入が一定以下なら利用できます。

ブラックにならないために気をつけること

ブラックリストは、支払い日に数日遅れたくらいで簡単になるものではありません。 気をつけていれば回避することもできますので、以下の点に注意してください。

借りる前にしっかりと返済計画を立てる

お金を借りるときは、返済計画を立ててから借りましょう。 借りたお金は必ず返さなくてはなりません。返済日に本当に返せるのかどうか、事前のシミュレーションがとても大切です。

借りたお金には利子がつきます。いくら利子がつくかは、借りた金額と期間によって変わってきます。

たとえば、プロミスで10万円借りた場合のシミュレーションをしてみましょう。

- 10万円を1ヶ月借りると→101,463円

- 10万円を6ヶ月借りると→17,542円(1ヶ月あたりの返済額)

毎月の返済金額を指定して返済回数を調べることもできます。

その金額回数で無理なく返済していけるのかきちんとシミュレーションしてから借りれば、支払い日に払えないというリスクを減らすことができるでしょう。

返済日に遅れてしまったら自分から連絡して相談する

きちんと計画を立てたものの、何らかの事情で支払いが遅れてしまうことは誰にでもあることです。

支払いが遅れてしまったときに大事なことは、自分からカードローン会社などに連絡をし、返済についての相談をすることです。

同じ遅れた場合でも、無視して音沙汰がないのと、きちんと事情を説明して返済する意思を見せるのとでは、心証が全く違います。

早めに連絡をすれば、今後の支払いについても1回の金額を返済金額を減らすなど柔軟に対応してもらえる可能性があります。

返済する意思を見せることで、ブラックリスト入りすることを防げるでしょう。

複数の消費者金融から借り入れをしない

最初に借りたお金を返せなくなり、2社目、3社目と借り入れを重ねてしまう人がいますが、それは根本的な解決にはなりません。

1社目で返済できない分を次のところで借りても、雪だるま式どんどん負債がに増えていくだけです。

借り入れ金額や借り入れ件数が多いだけでもローンの審査では不利になりますし、滞納が長引くことによっていずれはブラックリスト入りしてしまいます。

収支のバランスを整えていかない限り、借り入れが減ることはありません。返済が遅れそうになっても安易に次のところで借り入れしないようにしましょう。

借金地獄に陥る前に、早めの対策が重要です。借金が雪だるま式に増えていく状況では、返済のために新たな借金を重ねてしまい、状況がさらに悪化します。このような状態では、冷静な判断が難しくなるため、専門家に相談することが不可欠です。債務整理や生活再建支援などの制度を利用することで、借金問題を解決できる可能性があります。また、収支の見直しや生活習慣の改善も重要なステップです。

借金地獄から抜け出すためには、一人で悩まず、早めに行動を起こすことが大切です。

ブラックでも借りれるカードローンは闇金だから注意して!違法業者を見極めるポイント

最初に説明した通り、正規の金融業者ならブラックにお金を貸してくれるところは基本的にありません。

審査なしで貸してくれるところもないので、闇金に引っかからないように気をつけてください。

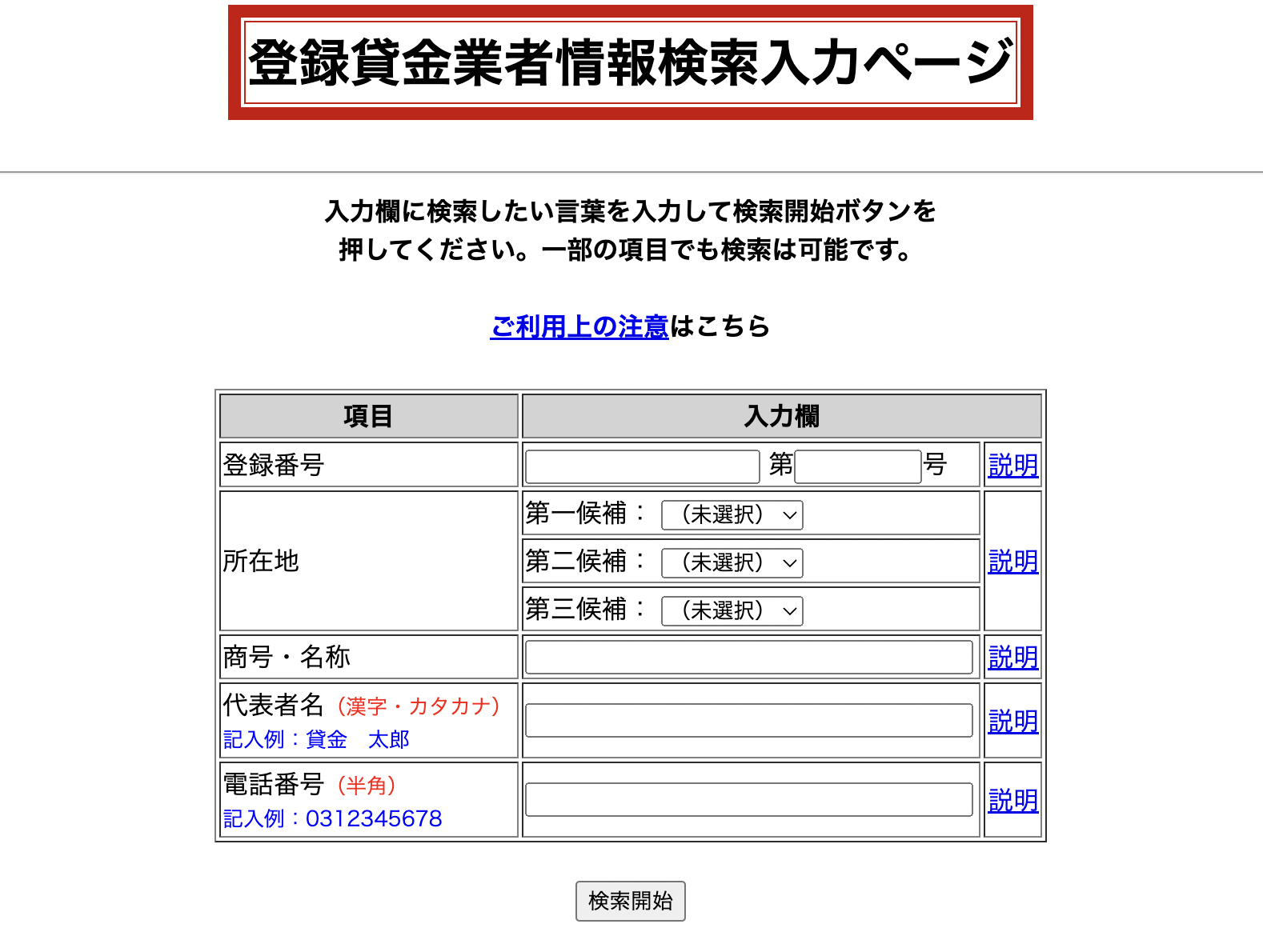

貸金業者として登録されていない

正規の貸金業者は、必ず登録を受けています。登録していない業者からは借りてはいけないと、金融庁でも注意喚起をしています。

貸金業を営む者は、主たる営業所等の所在地を管轄する財務局長又は都道府県知事の登録を受けなければならないこととなっています。借入れをする場合には、当該業者の登録の有無を確認し、登録の確認ができない業者からは、絶対に借入れしないで下さい。

登録の有無を確認するためには、金融庁の「登録貸金業社情報検索入力ページ」を利用しましょう。

少しでも怪しいと思ったら、登録業者かどうか必ず確認してみてください。正規の貸金業者であれば、必ず出てきます。

違法な金利を設定している

貸付を行うときの上限金利は、融資の金額によって15%〜20%と法令で決められています。この数字を超える金利は違法です。

法定金利を超えた金利を設定している会社は違法業者です。金利の設定を見て、法定金利を超えていたら、絶対に利用してはいけません。

違法業者として公表されている

金融庁の公式サイトでは、無登録でありながら登録業者を装って貸付を行っている会社名を公表しています。

これらの会社は実在する会社名と似た名前をつけたり嘘の登録番号をホームページに記載するなどして、違法な勧誘を行っています。

もちろんここに掲載されている会社以外でも違法な業者はありますので、掲載されていなければ大丈夫ということではありません。

怪しいと思ったら必ず会社名や登録番号等で調べてから利用するようにしましょう。

ブラックでお金を借りれないときでもやってはいけないこと

どこからもお金を借りることができない、公的融資は時間がかかるのでいますがお金はなんとかしたいと思うこともあるかもしれません。

しかし、闇金は絶対に利用しないこと、以下のようなことも絶対にしないよう注意をしてください。

ギャンブルでお金が増えることは絶対にない

少ない元手でも、2倍、3倍になればすぐに借金を返せるとギャンブルに走る人がいます。

しかし、ギャンブルでお金が増えることは絶対にありません。ギャンブルでそんなに簡単にお金が増えるなら、みんなやっているはずです。

今あるお金すら全てを失うことになりますので、ギャンブルに手を出してはいけません。

SNSや掲示板でお金を借りてはいけない

SNSや掲示板で、お金を貸しますといってくる人がいますが、個人間融資もしないように注意してください。

個人であっても、お金を貸すことで利益を得る場合には貸金業者としての登録が必要です。

登録をせずにお金を貸し、利子を得ようとする行為は法令違反ですので、そのような相手からお金を借りることのないようにしてください。

相手は闇金業者であることが多く、一度関わりを持つと大変なことになります。犯罪に巻き込まれてしまう恐れもあるので、個人間融資は絶対にしないようにしましょう。

クレジットカードやキャリア決済の現金化は規約違反

クレジットカードやキャリア決済で購入したものを買取業者などに売って現金化することは、法令に違反するわけではありませんが、規約違反となる恐れがあります。

たとえば、クレジットカードで購入したものをが不要になり、買取業者に買取を依頼することはよくあることなので、この行為自体は法令違反ではありません。

現金化する行為には「買取式」と「キャッシュバック式」があります。 SNSやネット上でよく見るクレジットカードの現金化は、キャッシュバック方式を採用しているものが多いです。

キャッシュバック式とは、指定された商品を購入するとその商品とともにキャッシュバック分のを振り込みしてくれるという仕組みですが、換金率は100%ではないため、買取と同様に確実に損をします。

また、規約に反していることがカード会社にばれた場合、カードの利用が停止されたり最悪解約されたりする可能性があります。

解約されてしまうと、これまでの利用分を一括返済するよう求められることもあるため、さらにお金がない状況に陥ってしまいます。

法律違反ではないにせよ、規約には違反をしていますので、クレジットカードやキャリア決済の現金化は絶対にしないようにしましょう。

ブラックでも借りれるかどうか、よくある質問とその回答(Q&A)

ブラックでも借りれるところはあるか、よくある疑問や質問とその回答についてまとめました。

ブラックでもお金を借りる方法はありますか?

担保や保証人を不要とするカードローンを利用するのは難しいでしょう。

ブラックリストであるということは、お金の信用度が低いということです。申込書の信用をもとにお金を貸すカードローンでは、審査通過が難しいです。

ただし、担保があればお金を借りることは可能です。

- クレジットカードのキャッシング枠で借りる

- 定期預金を担保にしてお金を借りる

- 質屋に宝飾品などを持ち込んでお金を借りる

- 生命保険の契約者貸付を利用する

- 会社の従業員貸付制度を利用する

上記のような方法なら、信用情報の審査なしでお金を借りることができます。

ブラックリストはいつになったら消えますか?

異動情報の種類と信用情報機関によって、記録の保管期間が違いますが、およそ5年から7年できれいになります。

ただし、ブラックリストとなった時点から5年ではなく、完済してから5年です。 返済が終わらないといつまでたってもブラックのままですので、1日でも早く返済を進めることが大切です。

ブラックでもカードローンの審査に通る方法はありますか?

ブラックの状態でカードローンの審査に通る事は非常に難しいです。現時点で滞納が続いていたり、債務整理をしている最中ではまず審査に通りません。

返済が終わり、異動情報が削除されるまであとわずかで、なおかつ、現在は収入が安定しており返済に問題がないと判断されれば、申し込みができる可能性はあります。

ただし、WEB完結で審査の早い大手消費者金融では審査に通ることが難しいので、ブラックの人が申し込むならじっくり話を聞いてくれる中小消費者金融の方がおすすめです。

大手商筆者金融を利用したい人は、ブラック解消後にしたほうが良いでしょう

誰でも借りれるカードローンはありますか?

誰でも借りれるカードローンはありません。

カードローンには必ず審査があり、年収や勤め先、信用情報などを確認した上で、「返済能力あり」と判断されなければ、融資は受けられないのです。

返済能力の調査は法令で義務付けられており、正規の貸金業者であれば必ず行うものです。誰でも借りれると言っているのは、闇金業者だけです。

ブラックでカードローンが利用できない場合はどうしたら良いですか?

カードローン以外にも、お金を借りる手段はいくつもあります。

質屋のように担保があれば借りれますし、どうしても借り入れ先が見つからない場合は、公的融資を利用する方法もあります。

公的融資は要件が厳格に決められており、時間はかかるものの、金利が非常に低く、貸付の種類によっては無理子で借りることもできます。

どうしても民間の借入先が見つからない場合は、お住まいの市町村の福祉担当窓口、もしくは福祉事務所で相談してみましょう。

ブラックでも審査なしで借りられるカードローンはありますか?

審査なしで借りられるカードローンはありません。返済能力の調査は法令で義務付けられているため、審査なしでお金を貸しているのは闇金業者だけです。

闇金業者は法外な金利を要求し、違法な取り立てを行う悪徳な業者です。「審査なし」といわれても甘い言葉に乗らず、絶対に借りないようにしてください。

ブラックでも借りれるカードローンはないが担保があればお金は借りられる

ブラックでも借りれるカードローンは、ほぼありません。ブラックだということはお金に関する信用度が低いため、返済能力がないと判断されるからです。

ただし、ブラックの状態や現在の状況によっては審査通過の可能性はゼロではありません。収入が安定しており、返済できると判断されれば、審査を通過うする可能性はあります。

とはいえ、大手消費者金融は厳しいため、申し込むなら柔軟に審査してくれる中小消費者金融がおすすめです。大手は、ブラックの状態が解消してから申し込みましょう。

審査をどうしても通らない人は、宝飾品などを質入れしたり、定期預金を担保にしたりするなど、何かしらの担保があればお金を借りることができます。

今回は、中小消費者金融や担保でお金を借りる方法など、複数の選択肢をご紹介しました。今の状況にあわせて借入先を選んでみてください。