年会費無料のクレジットカード13選!ジャンル別で最強候補を厳選紹介

今は多くのクレジットカード会社が、年会費無料のクレジットカードを発行しています。年会費無料カードと言うと、付いているサービスが悪いと思う人もいるかもしれません。

しかし実は年会費無料でも、ポイントサービスを始めとした付帯サービスが充実しているクレジットカードは珍しくないのです。こういったカードを複数持てば、全体として充実したサービスを享受することができます。

そのため、ふだん利用するクレジットカードとして、年会費無料カードは有力です。この記事では、「ポイント還元率が高いカードが欲しい」「個人事業主が使えるカードが欲しい」「旅行保険が手厚いカードが欲しい」「女性向けのカードが欲しい」「ガソリンスタンドでお得なカード欲しい」といった目的ごとに、クレジットカードおすすめ13選をご紹介していきます。

JCB CARD W

に今すぐ申し込む

還元率部門!ポイント還元率の高さでおすすめの年会費無料クレジットカード

節約第一の方には、年会費無料に加えてポイント還元率が高いクレジットカードがおすすめです。この様なカードはコスパが良く、初心者の方でも常にポイントを効率的に貯めることができるからです。

先ずは年会費が無料で高還元のお値打ちクレジットカードを厳選してご紹介いたしましょう。

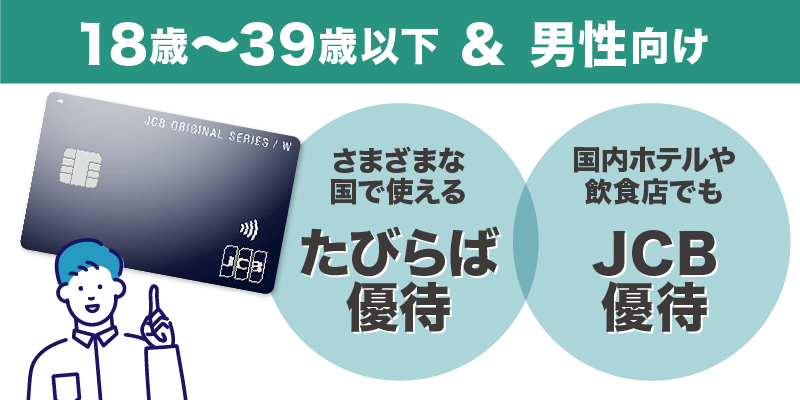

JCB CARD Wは年会費無料なだけでなく基本ポイント還元率が1%と高還元!

コストをかけずにステータスの高いカードを手に入れたいのなら、JCB の Wシリーズがおすすめです。こちらのJCB CARD Wが男性向けで、後ほどご紹介するJCB CARD W plus Lが女性向けとなります。カードデザインや特典内容に違いがありますが、基本的なスペックは共通です。

JCB CARD Wは、一定のステータスがあるJCBのプロパーカードです。JCBから直接発行されるプロパーカードにもかかわらず、年会費がかからないとはラッキーですよね。

JCB CARD Wは、年会費が無料の上に基本還元率が1%と高く、トータルバランスが大変優れたハイスペックカードとして一押しの1枚と言えるでしょう。

JCBは全国に多数のパートナー店舗を有し、ここでは更に多くのポイントを獲得することができます。

JCBのパートナー店であるAmazon(アマゾン)や西友・リヴィン・サニーなどのショッピングセンターをはじめ、木曽路グループなどでは更にポイントが上乗せして貰えます。

JCB CARD Wは還元率が高いだけでなく、優待も豊富で、様々な国のレストランやショップを優待価格で楽しめる「たびらば優待」など旅行をお得に楽しむこともできるクレジットカードです。

ハワイのワイキキのトロリーバスに無料で乗れるサービスなど、JCBカードは海外旅行に手厚いことで有名です。

海外旅行保険や海外ショッピング保険も付帯しますから、メインカードとしても遜色ない1枚と言えますね。これから海外へ行く方にはJCB CARD Wが一推しです。なおデジタルカードを即時発行したい方は、MyJCBアプリにて本人確認のため、事前に運転免許証・マイナンバーカード・在留カードのいずれかが必要です。

| 年会費 | 無料 |

|---|---|

| 特典 | ・還元率 1.0~5.5% ※最大還元率はJCB PREMO(or nanacoポイント)に交換した場合 ・たびらば優待 ・JCB優待 ・海外旅行保険:最高2,000万円(利用付帯) ・海外ショッピングガード保険:最高100万円 |

三井住友カード(NL)はVisaをご希望の方や40歳以上の方におすすめ

先にご紹介したJCB CARD W/JCB CARD W plus Lは、申込時の年齢が39歳以下の方限定のクレジットカードです。そこで40歳以上の方やVisaブランドをご希望の方におすすめしたいのが、三井住友カード(NL)です。

ブランド力の高い三井住友カードを、年会費無料で持てるとは嬉しいですよね。三井住友カード(NL)は満18歳以上(但し高校生は除く)ならどなたでも申し込めますし、国際ブランドはVisaもしくはMastercardを選択可能です。

こちらのカードも年会費が永年無料にも関わらず旅行保険が付帯しますから、スペックも申し分ありません。

また、こちらのカードは以下対象のコンビニ・ファーストフード・ファミレスなどをApple PayもしくはGoogle Payのタッチ決済で利用すればポイント最大7%の高還元で利用できるとてもお得なクレジットカードなのです。

ポイント最大7%還元

- セイコーマート(※1)

- セブン-イレブン

- ポプラ(※2)

- ローソン(※3)

- マクドナルド

- サイゼリヤ

- ガスト

- バーミヤン

- しゃぶ葉

- ジョナサン

- 夢庵

- その他すかいらーくグループ飲食店(※4)

- ドトールコーヒーショップ

- エクセルシオール カフェ

- かっぱ寿司など

(※1)タイエー、ハマナスクラブ、ハセガワストアも対象

(※2)生活彩家も対象

(※3)ナチュラルローソン、ローソンストア100、ローソンスリーエフも対象

(※4)ステーキガスト、から好し、むさしの森珈琲、藍屋、グラッチェガーデンズ、魚屋路、chawan、La Ohana、とんから亭、ゆめあん食堂、桃菜、八郎そば、三〇三も対象

これらの店舗をよく利用する方にもおすすめですし、最短30秒の即時発行にも対応しているカードですので、お急ぎの方にもおすすめですね。

PR:三井住友カード

| 年会費 | 永年無料 |

|---|---|

| 特典 | ・基本の還元率0.5% ・海外旅行保険:最高2,000万円 ・対象店舗をスマホのタッチ決済でポイント最大7%還元(※1) ・最短30秒の即時発行(※2) |

(※1)スマートフォンでのタッチ決済(Apple Pay/Google Pay)はVisaのタッチ決済・Mastercard®コンタクトレスで利用すること

(※1)Apple Watchでのお支払いも対象です。

(※1)Google Pay で、Mastercard®コンタクトレスはご利用いただけません。

(※1)Visa・MasterCard 2つのブランドのクレジットカードを同時にお持ちいただくこともできます。

(※1)商業施設内にある店舗など、一部ポイント加算対象とならない店舗および指定のポイント還元率にならない場合があります。

(※1)一部Visaのタッチ決済・Mastercard®コンタクトレスがご利用いただけない店舗がございます。

(※1)また、一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

(※2)最短30秒発行受付時間:9:00~19:30 ご入会には、ご連絡が可能な電話番号をご用意ください。

dカードはポイントボーナスを貰える提携店が多い

「dカード」はNTTドコモが発行しているクレジットカードで、ポイント還元率は1%です。リクルートカードよりも基本還元率は低いのですが、利用の際に2%以上のポイントを貰える「特約店」や「加盟店」が多くあります。

マツモトキヨシ、JAL、紀伊國屋書店など、ボーナスポイントを貰えたり割引サービスを使える店を利用する場合は、リクルートカードよりもdカードの方がお得です。

また、dカードにも「dカードポイントモール」があり、利用することで最大10.5%のポイント還元率になります。

| 項目 | 詳細 |

|---|---|

| 年会費 | 無料 |

| 還元率 | 1%以上 |

| 付帯保険 | 海外旅行保険最高2,000万円(29歳以下限定) 国内旅行保険最高1,000万円(29歳以下限定) お買い物安心保険最高100万円 ケータイ補償最大1万円(購入後1年間) |

年会費無料の希少な法人クレジットカード!事業主様を応援

自営業の方や個人事業主の方なら、個人用のクレジットカードより、法人クレジットカードの方が断然におすすめです。

その理由は、法人クレジットカードは企業や個人事業主の方の為に特化したサービスを提供してくれる為、経費処理を簡素化できたり、事業に役立つ特典を利用できるからです。

一般的に法人クレジットカードの審査は厳しく年会費も有料のカードが多いですが、ここでは審査ハードルがとても低い年会費無料の希少な法人カードをご紹介していきます。事業を始めたばかりの方や副業をお持ちの方には、年会費無料の法人クレジットカードがおすすめです!

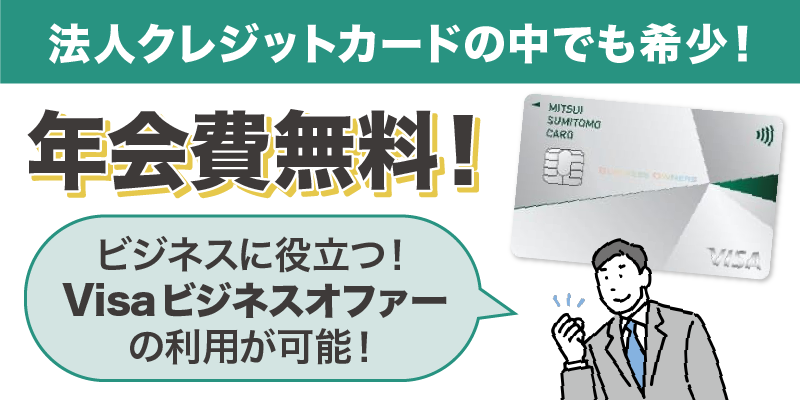

希少な年会費無料の法人カード!三井住友カード ビジネスオーナーズ

三井住友カード ビジネスオーナーズは法人クレジットカードの中でも希少な年会費無料で持てるカードです。

年会費が無料にも関わらず旅行保険が付帯するなどスペックも高く、ビジネスに役立つ「Visaビジネスオファー」も利用頂けます。

- サーブコープジャパン:バーチャルオフィス料金割引

- エグゼクティブセンター:貸しオフィス20%OFF

- スプリント:5%OFF

- Yahoo!広告:広告費用5,000円分プレゼント

- ブラザーダイレクトクラブ:10%OFF

- オフィス・デポ・ジャパン:3%OFF

- MFクラウド会計:特定プラン3カ月無料

- トビラフォン Cloud:初期費用3万円無料

申し込み時には決算書や登記簿謄本の提出が不要で、起業したばかりの方でも申し込み頂ける法人クレジットカードで、審査に不安をお持ちの経営者の方でも安心して申し込み頂ける点も大きなメリットです。

法人クレジットカードをは経費管理が効率化される分事務作業が軽減できますし、ビジネスに役立つ特典も利用できますので経営の力となってくれること間違いなしと言えるでしょう。

PR:三井住友カード

| 年会費 | 無料 |

|---|---|

| 特典 | ・追加カード19枚まで発行可能(無料) ・ETCカードも無料 ・本人確認書類のみで申し込みOK ・福利厚生サービス優待 ・Visaビジネスオファー |

審査が不安な個人事業主の方にはライフカードビジネスライトプラスがおすすめ

「ライフカードビジネスライトプラス」は、個人事業主や法人代表者用のクレジットカードです。法人用のクレジットカードには、年会費無料のものは少ないため、ライフカードビジネスライトプラスは貴重な存在だと言えるでしょう。

ライフカードビジネスライトプラスのポイント還元率は、0.5%となっていますが、そもそも法人クレジットカードは、あまりポイントが付かないのが普通です。そのため、法人カードの中で比べるなら高還元率カードと言っても間違いではありません。

またライフカードビジネスライトプラスも、「L-Mall」経由でネットショッピングをすると、獲得ポイントが最大25倍になります。

| 項目 | 詳細 |

|---|---|

| 年会費 | 無料 |

| 還元率 | 0.5%以上 |

| 付帯保険 | なし |

女性におすすめの年会費無料のクレジットカード

クレジットカードの中には、女性が嬉しいサービスを用意しているものもあります。特定の対象に向けたカードはサービスが優れているものが多いため、女性なら、まず女性用のクレジットカードから検討してみるのも良いでしょう。

では、女性向けのクレジットカードについて、詳しく見ていきましょう。

JCB CARD W plus Lは20代や30代の女性におすすめ

「JCB CARD W plus L」は、国際ブランドのJCBが発行している女性向けのクレジットカードです。JCBには、「JCB CARD W」というJCB CARD W plus Lとよく似た機能のカードがあります。

しかし、JCB CARD W plus Lは、JCB CARD Wに女性に役立つ機能を追加したものであるため、基本的にはJCB CARD W plus Lの方がお得です。

JCB CARD W plus Lは、基本還元率が1%あり、さらに利用時にポイント還元率が増える提携店が数多くあります。コンビニでポイント還元率3%、Amazon利用時にポイント還元率4%など、うまく使えばほかのクレジットカードよりもお得になることが珍しくありません。

ただし、JCB CARD W plus Lは、「40歳未満」の人しか作成申込みができないので注意が必要です。

先に作っておけば40歳を超えても使えるため、40歳に近い人は取りあえず作っておくことをおすすめします。

JCB CARD W plus Lの女性向けサービス

JCB CARD W plus Lには、「LINDAの日」「毎月の優待」「LINDAリーグ」「女性向け保険サポート」といったサービスがあります。

LINDAの日は、毎月10日と30日にくじ引きができるサービスです。当たりが出ると、2,000円分のJCBギフトカードを貰えます。

またJCB CARD W plus Lは、さまざまな店の優待や抽選でプレゼントを貰える企画を毎月実施中です。

LINDAリーグは、美容を始めとした女性に役立つ協賛企業が集まったもので、優待や割引特典、商品プレゼントなどをおこなっています。

ほかに、JCB CARD W plus Lを持っていると、乳がんや子宮がん、妊娠の合併症などの女性特有の疾病にかかった場合に大きな補償を得られる、女性向け保険に加入可能です。

| 年会費 | 無料 |

|---|---|

| 特典 | ・還元率 1.0~5.5% ※最大還元率はJCB PREMO(or nanacoポイント)に交換した場合 ・たびらば優待 ・JCB優待 ・海外旅行保険:最高2,000万円(利用付帯) ・海外ショッピングガード保険:最高100万円 ・JCB CARD W plus Lは女性疾病保険に加入できる |

三井住友カード(NL)オーロラは特定店舗でポイント還元率が大アップ

「三井住友カード(NL)」は、日本人の利用者が多いクレジットカードです。2023年、三井住友カード(NL)のデザインに、「オーロラ」が増えました。

オーロラデザインは、優しいパステルカラーのカードのため、特に女性におすすめできます。

またオーロラデザインは、カードの素材にリサイクル素材であるPET-Gが使われているため、地球環境に優しいカードです。なお、クレジットカードとしての機能は普通の三井住友カード(NL)と変わりありません。

対象店舗をApple PayもしくはGoogle Payのタッチ決済で利用すればポイント最大7%の高還元です。

ポイント最大7%還元

- セイコーマート(※1)

- セブン-イレブン

- ポプラ(※2)

- ローソン(※3)

- マクドナルド

- サイゼリヤ

- ガスト

- バーミヤン

- しゃぶ葉

- ジョナサン

- 夢庵

- その他すかいらーくグループ飲食店(※4)

- ドトールコーヒーショップ

- エクセルシオール カフェ

- かっぱ寿司など

(※1)タイエー、ハマナスクラブ、ハセガワストアも対象

(※2)生活彩家も対象

(※3)ナチュラルローソン、ローソンストア100、ローソンスリーエフも対象

(※4)ステーキガスト、から好し、むさしの森珈琲、藍屋、グラッチェガーデンズ、魚屋路、chawan、La Ohana、とんから亭、ゆめあん食堂、桃菜、八郎そば、三〇三も対象

PR:三井住友カード

| 項目 | 詳細 |

|---|---|

| 年会費 | 永年無料 |

| ポイント還元率 | 0.5~7.0% |

| 付帯保険 | 海外旅行傷害保険最高2,000万円(利用付帯) |

| 特典 | ・特定店舗をスマホタッチ決済で最大7%還元(※1) ・最短30秒の即時決済(※2) |

(※1)スマートフォンでのタッチ決済(Apple Pay/Google Pay)はVisaのタッチ決済・Mastercard®コンタクトレスで利用すること

(※1)Apple Watchでのお支払いも対象です。

(※1)Google Pay で、Mastercard®コンタクトレスはご利用いただけません。

(※1)Visa・MasterCard 2つのブランドのクレジットカードを同時にお持ちいただくこともできます。

(※1)商業施設内にある店舗など、一部ポイント加算対象とならない店舗および指定のポイント還元率にならない場合があります。

(※1)一部Visaのタッチ決済・Mastercard®コンタクトレスがご利用いただけない店舗がございます。

(※1)また、一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

(※2)最短30秒発行受付時間:9:00~19:30 ご入会には、ご連絡が可能な電話番号をご用意ください。

旅行保険が充実している年会費無料クレジットカード

年会費無料で旅行傷害保険が付いているクレジットカードを持っていると、なんの費用もかけずに旅行時のトラブルに対応できるため、保険に入っていない人はぜひとも作っておきたいところです。

旅行に行く機会が多い人には、次のような旅行傷害保険が充実したクレジットカードをおすすめします。いずれも年会費は永年無料ですから、海外旅行用の追加カードにも最適です。

では旅行傷害保険が手厚いクレジットカードについて、詳しく見ていきましょう。

三菱UFJカード VIASOカードは海外旅行傷害保険が手厚い

「三菱UFJカード VIASOカード」は、オートキャッシュバック機能が便利なクレジットカードです。普通のクレジットカードの場合は、せっかくポイントを貯めても、使い忘れてポイントを失効させてしまうといったことが起こります。

しかし三菱UFJカード VIASOカードの場合は、貯まったポイントが自動的に支払額に充当されるため、ポイント失効はおこりません。

肝心の旅行傷害保険ですが、最大2,000万円まで補償される海外旅行旅行傷害保険が付帯しています。年会費無料で最大2,000万円というのは、十分すぎる補償金額だと言えるでしょう。

また、三菱UFJカード VIASOカードは、「携行品損害」にも保険が付くのがありがたいところです。持っていったものを無くしたり壊してしまったりというのは、よくある事態ですが、こういった損害も1旅行につき20万円程度まで補償されます。

| 年会費 | 無料 |

|---|---|

| 申し込み | 18歳以上の連絡可能な方 |

| 付帯保険 | 海外旅行保険:最高2,000万円 |

| 発行 | 最短翌営業日発行 |

| 審査時間 | 最短5分 |

エポスカードの海外旅行傷害保険は補償内容が充実

「エポスカード」も、最高2,000万円の海外旅行傷害保険が付帯するクレジットカードです。また、こちらのカードにも携行品損害保険が付いており、1個につき最大10万円、1旅行で最大20万円まで補償されます。

多くのクレジットカードの旅行傷害保険は、その旅行の費用をクレジットカードで支払った時にだけ適用される「利用付帯」です。そのため、もしも飛行機のチケットやホテル代を現金で支払ってしまったりすると、万が一の時に保険金が下りません。

エポスカードの海外旅行傷害保険はこれまで「自動付帯」で、事前の手続きなどを一切しなくても、事故が起こってから申込みをすれば補償を受けられました。しかし2023年10月1日(日)以降は「利用付帯」となり、保険適用のためには事前に旅行費用をエポスカードで決済する必要があります。

しかしエポスカードの海外旅行傷害保険は治療補償が高く、充実した補償内容に変わりはありません。

| 項目 | 詳細 |

|---|---|

| 年会費 | 無料 |

| 還元率 | 0.5%以上 |

| 付帯保険 | 海外旅行傷害保険最高2,000万円 |

学生向けの年会費無料クレジットカード!キャンパスライフを応援

高校を卒業すれば、そろそろクレジットカードの使い方にも慣れた方がいいかもしれません。まだ早いと思われるかもしれませんが、学生のうちにクレジットカードを作っておくメリットは沢山ありますよ。

まず第一に、学生の方ならクレジットカード審査も優遇されますので、一般の方より圧倒的に審査に通りやすいです。

また、学生特典も利用頂ける他、学生時代からクレジットヒストリー(利用履歴)を作っておく事で、社会人になってから上級カード(ゴールドカードやプラチナカード)を作りやすくなる点もメリットと言えますね。

そんな年代におすすめの、年会費無料のお得な学生向けクレジットカードをご紹介しましょう。

海外利用3%キャッシュバック!学生専用ライフカード

学生専用ライフカードは、充実した海外旅行保険が自動付帯する上に、海外利用分が3%キャッシュバックされますので、卒業旅行に海外を考えている方にもおすすめです。ライフカードは消費者金融系のため審査がゆるく、審査に自信のない方にもぴったりです。

下記が在学中に適用される学生向けサービスの内容で、学生特典が大変充実しています。ライフカードで年会費無料にてこの特典を享受できるのは、学生時代だけですよ。

- 海外ショッピング3%キャッシュバック

(要・事前申込) - 海外旅行傷害保険の自動付帯

- ケータイ利用決済deプレゼント

中でも海外ショッピング3%キャッシュバック(年間最大100,000円)は業界トップクラスですし、ポイントとして還元されるのではなくキャッシュバックなので、交換などの手間が一切かかりません。

さらに海外旅行傷害保険も自動付帯され、学生時代の海外渡航には大変重宝するクレジットカードです。

卒業後学生特典はなくなりますが、卒業しても年会費無料のまま継続利用が可能ですし、基本特典の誕生月にポイント3倍(還元率1.5%)などは社会人になってからも毎年適用されますからね。

更にライフカードは様々なホテルを10~20%OFFで利用できたり、カードを提示するだけでレジャー施設を10%OFFで楽しめるなど、お出かけに役立つ優待満載のクレジットカードですから、卒業後も大活躍してくれること間違いなしです。

| 年会費 | 無料 |

|---|---|

| 特典 | ・海外旅行保険:最高2,000万円 ・誕生月ポイント3倍(還元率1.5%) ・海外利用3%キャッシュバック(年間最大100,000円) ・携帯利用決済deプレゼント ・豊富な優待サービス |

ETCカードをお急ぎの方におすすめ!セゾンカードインターナショナル

次はクレジットカード本体だけでなく今すぐにETCカードが必要という方におすすめのクレジットカードをご紹介します。

ETCカードも即日発行に対応!セゾンカードインターナショナル

ETCカードの発行をお急ぎの方には、セゾンカードインターナショナルがおすすめです。このカードなら本体のカードだけでなくETCカードも即日発行に対応して貰えるからです。

セゾンカードインターナショナル利用で貯まるポイントは有効期限がない永久ポイントですから、有効期限を気にする必要もありませんし、ポイント運用サービスでカードを利用しなくても手持ちのポイントを増やす事も可能ですよ。

また、水族館などのレジャー施設を割引価格で楽しめたり、塚田農場やマルサ水産などの飲食店を10%OFFで楽しめるなどお出かけに役立つ優待が豊富なお得なクレジットカードです。

| 年会費 | 無料 |

|---|---|

| 特典 | ・ETCカードも即日発行に対応 ・電子マネーiDが無料申し込み可能(ケータイ利用) ・QUICPayも無料申し込み可能(ケータイ利用) ・永久ポイント ・オンラインプロテクションが付帯 |

ガソリン代が安くなる年会費無料のクレジットカード!お得なカーライフを実現

年会費無料クレジットカードの中には、給油がおトクになるカードがあります。移動は車中心という方なら、絶対にこのタイプがおすすめですよ。

今回は車関連の付帯サービスのほか系列店のお買物も割安になる、ガソリンだけでなく日常生活もお得に楽しめる年会費無料のカードをご紹介していきます。

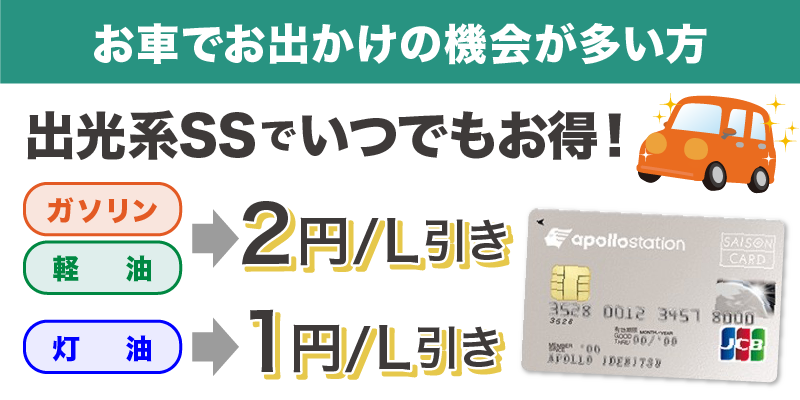

出光系列SSでいつでもガソリン・軽油2円/L引き!apollostation card

apollostation card(アポロステーションカード)はガソリン代がお得になるクレジットカードです。

apollostation、出光SS、シェルSSなどの出光系SSでいつでもガソリン・軽油が2円/L引き、灯油が1円/L引きになります。

こちらのカードはアメックス、VISA、MasterCard、JCBの中からお好きな国際ブランドを選択できる上に、どのブランドを選んでも年会費は無料。

アメックスブランドを年会費無料で持ちたい方にもおすすめの1枚で、アメックスブランドを選べばガソリン代の割引だけでなくアメリカン・エキスプレス会員限定の優待も利用頂けます。

出光系列SS以外での利用なら、ショッピング1,000円ごとに5ポイント獲得できて、貯まったポイントはショッピング利用分の代金に充当できますから節約にも繋がります。

年会費が無料とは思えないほど優待も豊富なクレジットカードですから、お車でお出かけの機会が多い方には重宝することでしょう。

| 年会費 | 無料 |

|---|---|

| 特典 | ・ガソリン・軽油が2円/L引き、灯油が1円/L引き ・優待豊富 |

コスモ・ザ・カード・オーパスはコスモ石油で効果が高いイオンカード

「コスモ・ザ・カード・オーパス」は、イオン銀行が発行しているクレジットカードです。いわゆるイオンカードと呼ばれるクレジットカードの一種ですが、コスモ石油マーケティングと提携しており、特にガソリンスタンドでのサービスが充実しています。

まず入会特典として、コスモ石油での燃料代が1リットル当たり10円値引き、最大で500円の値引きサービスあり。ただし最大の値引き額にするためには、入会してから3カ月以内に50リットル以上の給油をおこなわなければいけません。

また、入会特典が切れた後でも、コスモ・ザ・カード・オーパスを持っていれば、コスモ石油で給油時に、会員特別価格を利用可能です。

なおコスモ・ザ・カード・オーパスでも、イオングループでの買い物時の獲得ポイントボーナスや、毎月10日のポイント2倍ボーナスなど、通常のイオンカードに付いているサービスを利用可能です。

| 項目 | 詳細 |

|---|---|

| 年会費 | 無料 |

| 還元率 | 0.5%以上 |

| 付帯保険 | ショッピング保険最大50万円 |

クレジットカードの年会費無料のパターンには要注意!?

年会費無料のクレジットカードと提示されている場合でも、細かくチェックしなければいけません。なぜならば、年会費を無料にするために条件達成が必要だったりすることがあるためです。

「年会費無料」のカードで年会費を請求されることもある!?

クレジットカードの年会費無料のパターンは次のとおりです。

- 無条件で年会費無料

- 初年度だけ年会費無料

- 条件達成で年会費無料

一口に年会費無料と言っても、そのタイプは様々なんですね。うっかり無料の条件を見逃して申し込んでしまうと、後で後悔することになるかもしれませんので気をつけましょう。

無条件で年会費無料のクレジットカードを選べば安心

中にはなんの条件もなく、年会費がかからないクレジットカードも少なくありません。こういったクレジットカードには、年会費が「永年無料」とか「完全無料」と表記されているのが一般的です。これなら初心者の方でも、よけいなことを考えずにすみますよね。

ただし、最初は年会費無料でも、規約変更によって年会費が有料になることもあるので注意してください。

実際に「SBIレギュラーカード」は、年会費永年無料と公式サイトに記載されていたのですが、後に年会費が有料に変わりました。

永年無料と言うと、永遠に無料と言っているように勘違いしてしまいがちですが、永年というのは「長い期間」という意味です。そのため、規約が変わっても嘘を付いたとは言えません。

年会費無料が継続されるかどうかが気になるなら、年会費「永久無料」、もしくは年会費が有料になることはない、と規約に記載されているクレジットカードを選びましょう。

そして重要なお知らせを見逃すことのないよう、カード会社からの通知には必ず目を通すようにしてください。

初年度だけ年会費無料のクレジットカードはおすすめできない

公式サイトでは年会費無料と大きく載せていて、実は小さく「初年度のみ」と書かれているクレジットカードには注意が必要です。初年度しか年会費無料にならないのでは、実質的には年会費有料のクレジットカードと大差ありません。

「JCBゴールド」のようなハイクラスカードの場合に、初年度だけ年会費無料になっているケースが多くなっています。間違って申し込んでしまわないように、最初にチェックしてみてください。

条件達成で年会費無料のカードは条件次第で実質無料と同じ

一定の条件を達成することで年会費無料になるクレジットカードもあります。よくある条件は、「オンライン上で申込みをする」と「クレジットカードを一定以上利用する」の2つです。

一定以上利用の条件は、初年度の年会費無料と組み合わされていることが少なくありません。つまり初年度は無条件で無料で、それ以後もクレジットカードを使っているなら無料になるという形です。

一定以上利用という条件の内容次第では、実質的に年会費無料と同様になることも珍しくありません。たとえば、「年に1回でもクレジットカード払いを使えばOK」という条件なら、クリアは簡単です。

年会費無料のクレジットカードを選ぶ4つのメリット

年会費無料のクレジットカードを選ぶメリットとしては、次のようなものがあります。

- クレジットカードの維持コストがかからない

- サブカードとして作りやすい

- 年会費無料でも付帯サービスが充実しているカードも存在する

- クレジットカード審査に通りやすい

では、無料カードのメリットについて、詳しく見ていきましょう。

クレジットカードの維持コストがかからない

クレジットカードの保有にコストがかからないというのが、わかりやすいメリットです。多くのクレジットカードは、利用するごとにポイントが貯まるようになっていますが、年会費が高いカードだと、ポイントと年会費の合計で赤字になってしまうケースも珍しくありません。

年会費無料のクレジットカードを使えば、カード払いをした分のポイントは確実に儲けになります。

また、あまりクレジットカードを使わないという人でも、年会費無料のカードなら、放っておいても損することがなく安心です。特にカード選びに自信のない方には、ダメージの少ない年会費永年無料がおすすめです。

年会費無料だとサブカードとして作りやすい

クレジットカードは、それぞれ特色が違うため、1つのカードだけですべての状況に対応することはできません。そういった場合に有効なのが、複数のクレジットカードをシーンごとに使い分ける方法です。

たとえば、コンビニで使うときはコンビニのポイントボーナスが付くクレジットカードを使い、海外旅行に行く際には、高額な旅行傷害保険が付くカードで支払いをする、といったような使い方が考えられます。

しかし年会費が有料のクレジットカードは、維持コストが高くなってしまうため、サブカードとしては向いていません。その点、年会費無料のカードなら、目的に合わせて何枚でも作っていけるため、サブカード用として非常に優れています。

年会費無料でも付帯サービスが充実しているカードも存在する

年会費無料のクレジットカードだからといって、サービスが悪いとは言い切れません。ほとんどの年会費無料カードには、ポイントシステムが付帯していて、利用するたびに得になりますし、保険が付いているカードも多くあります。

年会費無料で付帯サービスが良いカードなら、持っているだけで得になっていくため、取りあえず作っておいて損はありません。

ただし、年会費無料のカードの中には、付帯サービスがほとんど存在せず、ただカード払いができるたけ、というものもあります。そのため、申込み前にどんなサービスがあるのかを必ず確認しておいてください。

クレジットカード審査に通りやすい

クレジットカード会社は、なるべく多くの人に使ってもらおうと年会費無料のカードを発行しています。そのため、年会費無料のカードは、作るための条件が厳しくないのが普通です。

たとえば、ハイステータスカードの場合、30歳以上の人しか作れなかったり、派遣社員やアルバイト、主婦などは作れなかったりすることがあります。しかし、年会費無料カードの場合は、難しい申込み条件がないのが普通です。

また、ハイステータスカードと比べると、年会費無料カードの方が審査の通過率も高くなっています。

そのため、収入やクレヒスなどの面で審査に不安があるなら、年会費無料クレジットカードに申し込むのがおすすめです。

年会費無料のクレジットカードに関するQ&A

年会費無料のクレジットカードについて、よくある疑問をまとめてみました。

- なぜ年会費無料でクレジットカードを使えるの?

- 年会費無料のカードなら使わなくても解約は必要ない?

- 年会費無料と言ってもカード発行料金や入会金を取られるのでは?

- 年会費無料のカードはポイント還元率が低いのでは?

- 年会費無料のカードでも家族カードを作れる?

- 年会費無料のカードを長期間使わないでいるとどうなる?

- 年会費無料のカードを複数持てば保険で得になる?

では、年会費無料カードの疑問について回答していきましょう。

Q1.なぜ年会費無料でクレジットカードを使えるの?

【A】カード会社の収入は年会費だけではありません。クレジットカード会社が儲ける方法としては、「カード会員」からお金を集める方法と、カードシステムを導入している「お店」からお金を集める方法があります。

年会費無料カードの場合、お店からの手数料で儲けを出しているため、運営できているのです。無料で使えるからといって、怪しい点はないので、安心して利用してください。

Q2.年会費無料のカードなら使わなくても解約は必要ない?

【A】維持コストの点だけから考えると、使わないからといって、わざわざクレジットカードの解約をする必要はありません。しかし、万が一のリスクを考えると、使わないクレジットカードは解約していくのが無難です。

たとえば使っていないクレジットカードが盗まれて、勝手に使われるといったトラブルが考えられます。クレジットカードには、不正利用時の補償が付いていますが、補償に期限が付いているのが普通です。一般的にはカード明細の通知日から60日以内に届け出をしないと、保証の対象とはなりません。

使わないカードを解約しないと、気づかないうちに何カ月も不正利用されていて、クレジットカード会社の補償が効かなくなっている、というケースもありえます。

また長期間使用されない死蔵カードは、有効期限が切れても更新されないケースもありますので注意しましょう。

Q3.年会費無料と言ってもカード発行料金や入会金を取られるのでは?

【A】年会費無料のクレジットカードの場合、ほかの費用もかからないのが普通です。大手クレジットカード会社の年会費無料カードで、カード発行手数料や入会金を別に取られるものは無いので安心して作成申込みをしてください。

ただし、クレジットカードをなくしてしまったり、破損してしまったりして再発行する場合は、発行手数料を取られることもあります。

Q4.年会費無料のカードはポイント還元率が低いのでは?

【A】年会費無料だからポイント還元率も低い、と思う人もいるかもしれません。しかし実際は、ハイステータスカードでも年会費無料カードでも、ポイント還元率はほとんど同じです。

ごく一部のカードで、ランクごとにポイント還元率が異なることはありますが、年会費無料の高還元率カードとポイント還元率が大きく変わったりはしません。

そのため、よけいな出費がない年会費無料カードの方が、ポイントシステムでの得が大きくなります。

Q5.年会費無料のカードでも家族カードを作れる?

【A】たいがいの年会費無料カードで、家族カードが作れるようになっています。また、家族カードの年会費も無料なのが普通です。

家族がクレジットカードを持っていないなら、家族カードを発行すると良いでしょう。ただし、家族の利用額もカード利用上限額に含まれるため、毎月の上限額を超えないように注意が必要です。

Q6.年会費無料のカードを長期間使わないでいるとどうなる?

【A】年会費無料のクレジットカードを、長期間使わずに放置しておいても、特に損害はありません。罰金を取られたりはしないので安心してください。

ただし、クレジットカード会社によっては、一定期間以上にわたって利用がないと、強制的に解約してくることはあります。そのため、クレジットカードを保持したい場合は、最低でも年に数回はカード払いをするようにしてください。

Q7.年会費無料のカードを複数持てば保険で得になる?

【A】年会費無料のクレジットカードでも、旅行傷害保険や入院保険など、さまざまな保険が付帯しているものが多くあります。そのため、とにかく保険が付帯するクレジットカードを作れば、保険で儲けられると考える人もいるかもしれません。

しかし、最高補償1,000万円の保険が付帯するクレジットカードを10個集めたからといって、1億円の保険金を手に入れられるというのは甘い考えです。通常このケースでは、10のクレジットカード会社がそれぞれ100万円ずつ支払って、合計1,000万円の保険金になります。

年会費無料クレジットカードは取りあえず作って損はない

年会費無料のクレジットカードは、作ることによるデメリットがほぼ存在しないため、まだカードを持っていない人は、取りあえず作っておくことをおすすめします。

年会費無料のクレジットカードにデメリットはなく、あるとすれば特典が少ないことぐらいです。

カード払いではなく現金払いを使っていると、ポイント還元率の分お金を損していますし、さまざまなクレジットカード付帯特典も利用できません。

また、すでにクレジットカードを持っている人にも、年会費無料カードは、サブカードとして有効です。コンビニやガソリンスタンドなど、毎月利用金額が多い店があるなら、その店専用のクレジットカードを作ったほうが得になります。

年会費無料のクレジットカードは選び放題!様々な種類があります

今回は、年会費無料のカードの中から、ジャンル別におすすめのクレジットカードを厳選してご紹介していきました。今回紹介したカードはどれもお得なクレジットカードばかりですから、きっとあなたにピッタリの1枚が見つかることでしょう。

年会費無料のカードでも、手当たり次第に申し込んでは放置なんてことは避けたいもの。末長く愛用できるよう、申し込む前にはゆっくり時間をかけてご検討くださいね。

年会費無料のクレジットカードは、作ることによるデメリットがほぼ存在しないため、まだカードを持っていない人は、取りあえず作っておくことをおすすめします。

カード払いではなく現金払いを使っていると、ポイント還元率の分お金を損していますし、さまざまなクレジットカード付帯特典も利用できません。

また、すでにクレジットカードを持っている人にも、年会費無料カードは、サブカードとして有効です。コンビニやガソリンスタンドなど、毎月利用金額が多い店があるなら、その店専用のクレジットカードを作ったほうが得になります。