ポイント還元率が高いクレジットカード特集!ポイント還元率とは!?

クレジットカードを選ぶにあたって重要なポイントは、利便性とお得さですよね。ポイント還元率の高さは、クレジットカードのお得さの目安となります。

ポイント還元率のパーセンテージが高いほどポイントはよく貯まりますが、ポイント還元率に拘るなら年会費も含めて考えなければいけません。今回は、年会費無料クレジットカードの中から、クレジットカードおすすめ10選を抜粋してご紹介していきます。

JCB CARD W

に今すぐ申し込む

クレジットカードのポイント還元率とは!?ポイント還元率の基礎知識

クレジットカードを利用すれば、利用金額に応じてポイントが付与されることは、どなたもよくご存知ですよね。でも実はポイントの貯まり具合は、クレジットカードによってかなり差があるのです。

このポイントの貯まり具合によって、クレジットカードのおトク度が違ってきます。まずはクレジットカードのポイント還元率について、少し解説しておきましょう。

ポイントの還元率はクレジットカードによって異なる

ポイント還元率とは、クレジットカード利用のお得度を表したものです。還元率が高いカードほどポイントがよく貯まりますから、こういったクレジットカードを使えば使うほど、利用代金との差し引きでお得になる訳です。

クレジットカードはどれも同じに見えますが、還元率はカードの種類によって異なります。クレジットカードの種類としては、以下の様な分類が可能です。

- 流通系

- 銀行系

- 消費者金融系

- ガソリン系

一般的に流通系クレジットカードはポイント還元率が高く、銀行系クレジットカードはポイント還元率が低い傾向にあります。これは流通系カードが、集客のために還元率を売りにする傾向があるからです。

ガソリン系は石油会社が発行するカードで、系列の給油代金の還元率もしくは割引率の高いことが特徴です。普段よく使うSSのカードを持てば、ガソリン代の節約につながるのです。

還元率だけでなく年会費のコストにも気をつけて

またクレジットカードを選ぶ際には、還元率だけでなく維持コストのことも考える必要があります。いくら還元率の高いカードでも、年会費との差し引きで還元がマイナスになる可能性も考えられるからです。

コスパの高さでおすすめしたいのは、やはり年会費が無料で還元率の高いクレジットカードです。この様なカードなら、公共料金の支払いだけでも安定的にポイントを貯めることが可能です。光熱費や通信費の1%分が、何もしなくてもお財布に戻ってくるんですから嬉しいですよね。

さらにお店に応じたカードを使い分けることによって、常に効率よくポイントを貯めることができます。

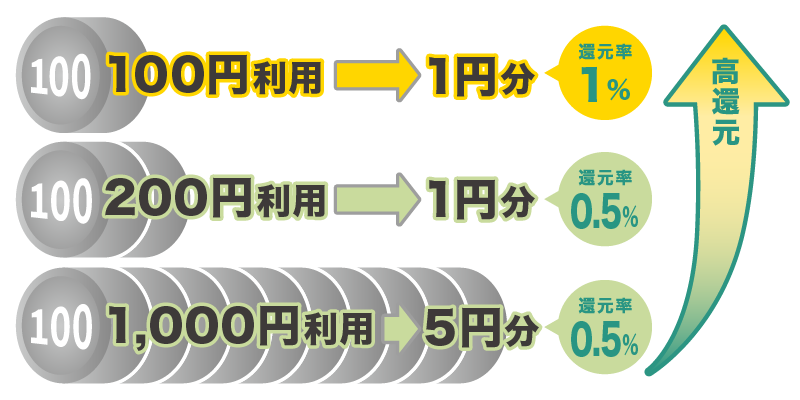

クレジットカードのポイント還元率とは!?

ポイント還元率とは、利用した金額に対してポイントが獲得出来る割合のことです。獲得ポイント数を円に換算し、利用金額で割った率となります。

- 100円利用1円分のポイント:還元率1%

- 200円利用で1円分のポイント:還元率0.5%

- 1,000円利用で5円分のポイント:還元率0.5%

100円利用で1円分のポイントがつく場合の還元率は、1%となるということですね。

基本還元率が1%以上ならポイント還元率が高いクレジットカード

まずは基本の還元率を抑えておきましょう。近年では高還元カードの改悪が相次ぎ、基本還元率(標準還元率)が1%あるカードなら充分お得だと言えます。こういったカードなら、どこで使っても常にポイントがよく貯まります。

でもこのようなカードは一部に過ぎず、多くのカードの還元率は0.5%止まりです。最もコスパが良いのは、年会費が無料でなおかつ還元率の高いクレジットカードです。この様なカードで公共料金を支払えば、毎月かなりのポイントを貯めることができます。

標準還元率のレベル判定

- 0.5%:一般的

- 0.75%:やや高い

- 1.0~1.2%:かなり高い

ただ利用次第で標準還元率にポイントが上乗せされますので、実際の還元率はもう少しアップするクレジットカードが大半です。ポイント優遇店などの兼ね合いで、標準還元率が低いからといってメリットのないカードとは限りません。

ポイント還元率が高いクレジットカード!年会費無料カードから厳選

いよいよ還元率が高いクレジットカードを年会費無料のクレジットカードの中から厳選してご紹介していきます。

JCB CARD Wは年会費無料で基本還元率1.0%とポイント還元率が高いクレジットカード

JCB CARD Wのポイントは通常カードの2倍の為、基本還元率が1%と高還元です。しかも年会費は永年無料!39歳以下の方限定ですが、一旦入会してしまえば40歳すぎても引き続き利用を継続頂けます。

JCBパートナー店では以下のように更なるポイント高還元で利用頂けます。

- Amazon:ポイント4倍

- イトーヨーカドー:ポイント3倍

- 西友:ポイント3倍

- リヴィン:ポイント3倍

- サニー:ポイント3倍

- アピタ:ポイント3倍

- ピアゴ:ポイント3倍

- ユーストア:ポイント3倍

- 木曽路グループ:ポイント3倍

- ビックカメラ:ポイント2倍

- ジョーシン:ポイント2倍

また、海外旅行保険や海外利用分ショッピング保険も付帯するハイスペックカードですので、39歳以下の方は今が入会のチャンスですね。

JCBカードならQUICPay(nanaco)でポイント2重取りもできる

QUICPay(nanaco)をセブンイレブンで利用すると、nanacoポイントとJCBのポイントの両方を一度の支払いでもらうことができます。

セブンイレブンはJCBパートナー店ですから、JCBのポイント2%にnanacoポイント0.5%を合わせて、合計還元率が2.5%まで上がりますよ。

| 項目 | 詳細 |

|---|---|

| 年会費 | 無料 |

| ポイント還元率 | 1.0~5.5%※ |

| 付帯保険 | ・海外旅行傷害保険最高2,000万円(利用付帯) ・海外ショッピングガード保険最高100万円 |

※最大還元率はJCB PREMO(or nanacoポイント)に交換した場合

三井住友カード(NL)は対象のコンビニ、飲食店でポイント高還元

先にご紹介したJCB CARD Wは39歳以下の方限定のカードですので、40歳以上の方やVisaブランドをご希望の方には三井住友カード(NL)がおすすめです。

三井住友カード(NL)は以下対象のコンビニ・ファーストフード・ファミレスなどをApple PayもしくはGoogle Payのタッチ決済で利用すればポイント最大7%となります。

ポイント最大7%還元

- セイコーマート(※1)

- セブン-イレブン

- ポプラ(※2)

- ローソン(※3)

- マクドナルド

- サイゼリヤ

- ガスト

- バーミヤン

- しゃぶ葉

- ジョナサン

- 夢庵

- その他すかいらーくグループ飲食店(※4)

- ドトールコーヒーショップ

- エクセルシオール カフェ

- かっぱ寿司など

(※1)タイエー、ハマナスクラブ、ハセガワストアも対象

(※2)生活彩家も対象

(※3)ナチュラルローソン、ローソンストア100、ローソンスリーエフも対象

(※4)ステーキガスト、から好し、むさしの森珈琲、藍屋、グラッチェガーデンズ、魚屋路、chawan、La Ohana、とんから亭、ゆめあん食堂、桃菜、八郎そば、三〇三も対象

更に「ココイコ」を活用することにより実店舗でのお買い物でも還元率をアップすることができるお得なカードです。ココイコでは以下のようにメジャーな店舗が勢ぞろい。ここでは一部を抜粋してご紹介します。

- タカシマヤ:ポイント+1%

- 大丸・松坂屋:ポイント+1%

- ユニバーサル・スタジオ・ジャパン:ポイント+1%

- 小田急百貨店:ポイント+1%

- びっくりドンキー:ポイント0.5%

- ジョーシン:ポイント+0.5%

- ビックカメラ:ポイント+0.5%

三井住友カード(NL)も年会費が永年無料にも関わらず海外旅行保険が付帯するなどスペックが高いカードです。また、最短30秒の即時発行のサービス(※2)が展開されてますので、直ぐに利用したい方にもおすすめです。

PR:三井住友カード

| 項目 | 詳細 |

|---|---|

| 年会費 | 永年無料 |

| ポイント還元率 | 0.5~7.0% |

| 付帯保険 | 海外旅行傷害保険最高2,000万円(利用付帯) |

| 特典 | ・特定店舗をスマホタッチ決済で最大7%還元(※1) ・最短30秒の即時決済(※2) |

(※1)スマートフォンでのタッチ決済(Apple Pay/Google Pay)はVisaのタッチ決済・Mastercard®コンタクトレスで利用すること

(※1)Apple Watchでのお支払いも対象です。

(※1)Google Pay で、Mastercard®コンタクトレスはご利用いただけません。

(※1)Visa・MasterCard 2つのブランドのクレジットカードを同時にお持ちいただくこともできます。

(※1)商業施設内にある店舗など、一部ポイント加算対象とならない店舗および指定のポイント還元率にならない場合があります。

(※1)一部Visaのタッチ決済・Mastercard®コンタクトレスがご利用いただけない店舗がございます。

(※1)また、一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

(※2)最短30秒発行受付時間:9:00~19:30 ご入会には、ご連絡が可能な電話番号をご用意ください。

基本還元率1.0%のJCB CARD W plus Lは女性のメインカードにおすすめ

女性の方にはJCB CARD W plus Lがおすすめです。こちらはJCB CARD W の女性向けカードで、JCB CARD W の特典に加えて女性のキレイを応援してくれるLINDAリーグや女性向けオプション保険など女性に嬉しい特典が付帯します。

JCBは優待も豊富なクレジットカードで、「たびらば」で世界中の該当店舗を割引価格で利用できますので旅行もお得に楽しめます。

JCB CARD W plus Lは基本還元率が高い点が最大のメリットで利用先問わずにお得となります。

Amazonで2.5%還元、高島屋、西友・リヴィン・サニーで2%とポイント高還元率で利用頂けますので、女性の方に特におすすめの1枚です。

39歳以下の方限定のハイスペックカードですから、39歳以下の方は今のうち作っておくと良いでしょう。一旦作ってしまえば40歳過ぎても引き続き利用頂けます。なおデジタルカードの即時発行のためには、MyJCBアプリにて本人確認が必要ですので、運転免許証・マイナンバーカード・在留カードのいずれかをご用意ください。

| 項目 | 詳細 |

|---|---|

| 年会費 | 無料 |

| ポイント還元率 | 1.0~5.5%※ |

| 付帯保険 | ・海外旅行傷害保険最高2,000万円(利用付帯) ・海外ショッピングガード保険最高100万円 |

※最大還元率はJCB PREMO(or nanacoポイント)に交換した場合

審査が不安な方におすすめ!ライフカード

ライフカードは審査の間口が広いクレジットカードですので、クレジットカードの審査が不安な方におすすめの1枚です。

こちらのカードは誕生月がポイント3倍、初年度はポイント1.5倍、利用額に応じて還元率がアップ、会員限定ショッピングモールサイト「L-Mall」利用でポイント最大25倍とポイントプログラムがとても充実しています。

L-Mallではこのようにメジャーな店舗をお得に楽しむことができますので、ネットショッピングをするならL-Mallを経由してポイントを上乗せしましょう。

- 楽天市場:ポイント2倍

- じゃらんnet:ポイント3倍

- Yahoo!ショッピング:ポイント2倍

- DHC:ポイント2倍

- Qoo10:ポイント3倍

- ニッセンオンライン:ポイント3倍

- 宿泊予約【一休.com】:ポイント2倍

- ドクターシーラボ:ポイント2倍

また、こちらのカードはポイント還元率が高いだけでなく、以下のように優待も豊富なクレジットカードですから、トータル的にもお得な仕上がりとなっています。

- サカイ引越センター:20%OFF

- 東北サファリパーク:10%OFF

- ホテルマウント富士:10%OFF

- 大滝鍾乳洞:10%OFF

- 海の博物館:10%OFF

- 神戸ポートピアホテル:10%OFF

- 千年の湯 古まん:10%OFF

年会費無料のお得なクレジットカードを手に入れたい方におすすめの1枚と言えるでしょう。

| 項目 | 詳細 |

|---|---|

| 年会費 | 無料 |

| ポイント還元率 | 0.5~2.0% |

| 特典 | ・海外・国内優待 |

dカードは年会費が無料で基本還元率が高くてdポイントが効率よく貯まる

使い勝手が良いdポイントを貯めたい方にはdカードがおすすめです。dカードも年会費が無料の高還元カードとして大人気の1枚となっています。

dカードの基本還元率は1.0%と高く、dカードの利用によって貯まるポイントは、幅広い店舗や企業で利用できる共通ポイントです。

dポイントは提携店で1ポイント1円として利用できますから、ポイントの使い道に困る事はないでしょう。

マツモトキヨシでdカードを利用すると以下のように合計還元率が4%にもなって大変お得です。

- カード提示:1%

- カード決済:1%

- 特約店ポイント:2%

- 合計還元率:4%

また、マクドナルドでも1.5%還元、高島屋でも決済&カード提示で還元率が2.5%の高還元。dカードも100円単位でポイントが貯まりますので、1,000円単位でポイントが貯まるカードよりも端数分お得ですね。ただし、月の累計額ではなく利用ごとでの付与となります。

dカードは電子マネーiDが標準搭載されています。新たな申込みや手続きは一切不要で、カードが届けばすぐに電子マネーを使い始めることができます。

電子マネーiDはカード一体型でチャージ不要です。残高不足もなければ、いちいち入金する手間もかかりませんので、とても便利ですよ。

dカードは特約店で非常に高還元で利用頂けますから、ドコモユーザー以外の方でもお得なクレジットカードと言えるでしょう。

| 項目 | 詳細 |

|---|---|

| 年会費 | 無料 |

| ポイント還元率 | 1.0~4.0% |

| 付帯保険 | ・最大2,000万円の海外旅行保険(29歳以下限定) ・最大1,000万円の国内旅行保険(29歳以下限定) ・最高100万円のお買い物あんしん保険 ・購入後1年間最大1万円のケータイ補償 |

三菱UFJカードは特定店舗で5.5%ポイント還元

メインバンクが三菱UFJ銀行の方には三菱UFJカードがおすすめです。

こちらのカードは以下店舗での利用がポイント5.5%の高還元率で利用できるお得なクレジットカードです。

- セブンイレブン

- ローソン

- コカ・コーラ自販機(タッチ決済、QUICPay、Coke ON)

- ピザハットオンライン

- 松屋

また三菱UFJカードの引き落とし先を三菱UFJ銀行に設定すれば、毎月10Pontaポイントが貯まるのもお得な点で、クレジットカード利用分のポイントだけでなく引き落とし口座設定よっても毎月自動的にポイントが貯まります。

Pontaポイントは汎用性が高い共有ポイントで、ケンタッキーフライドチキンなどPontaポイント加盟店で1ポイント1円でそのまま利用できますからポイントの使い勝手も抜群です。

年会費も年に1度でも利用すれば無料ですから、実質無料と言えるでしょう。またタッチ決済機能・スマホ決済機能が付いているので支払いもスムーズにおこなえます。

メインバンクが三菱UFJ銀行の方でポイント還元率が高いクレジットカードをお探しの方は、ぜひ三菱UFJカードを検討してみてください。

| 項目 | 詳細 |

|---|---|

| 年会費 | ・初年度年会費無料 ・次年度は年に1度でも利用すれば無料 (利用ない場合1,375円) ・学生は在学中年会費無料 |

| ポイント還元率 | 0.5~5.5% |

| 付帯保険 | ・海外旅行保険:最高2,000万円 ・ショッピング保険:年間限度額100万円 ※日本国内で購入した商品は購入時に分割払い・リボ払いで指定した場合対象 ※登録型リボ「楽Pay」登録も対象 |

三菱UFJカード VIASOカードはポイントオートキャッシュバックが魅力

ポイント交換の手続きが面倒という方には、カード利用で貯まったポイントを引き落とし先口座に自動でキャッシュバックしてくれる三菱UFJカード VIASOカードがおすすめです。

三菱UFJカード VIASOカードはポイント交換の手続きは不要ですし、お忙しい方にもピッタリの1枚です。こちらのカードはこれらの利用が常にポイント2倍になるお得なクレジットカードです。

- ETC料金

- 携帯料金

- インターネットプロバイダー料金

更に、ネットショッピングではPOINT名人.com経由でメジャーな店舗をこのようにお得に楽しめます。

- Yahoo!ショッピング:ポイント+1倍

- 楽天市場:ポイント+1倍

- じゃらんnet:ポイント+2倍

- ふるさと納税サイト「さとふる」:ポイント+2倍

- ディノスオンラインショップ:ポイント+1倍

- オルビス:ポイント+1倍

- DHCオンラインショップ:ポイント+4倍

- 大丸松坂屋オンラインストア:+ポイント+10倍

三菱UFJカード VIASOカードは審査の間口も広い傾向にありますので審査が不安な方にもおすすめの1枚です。さらには年会費が無料にも関わらず充実した海外旅行保険が付帯するスペックが高いカードでもあります。

ポイントをキャッシュバック希望の方には外せない1枚と言えるでしょう。

| 項目 | 詳細 |

|---|---|

| 年会費 | 無料 |

| ポイント還元率 | 0.5~1.0% |

| 付帯保険 | ・海外旅行保険:最高2,000万円 ・ショッピング保険:年間限度額100万円 ※日本国内で購入した商品は購入時に分割払い・リボ払いで指定した場合対象 ※登録型リボ「楽Pay」登録も対象 |

セゾンパール・アメリカン・エキスプレス・カードはQUICPayで2%の高還元率

セゾンパール・アメリカン・エキスプレス・カードは、クレディセゾンが発行しているクレジットカードです。カード名からわかるように、国際ブランドはAmerican Expressしか選べません。

年会費は有料ですが、初年度は無料です。また、年に1度でもカード払いを使えば、翌年の年会費も無料になります。

セゾンパール・アメリカン・エキスプレス・カードの基本還元率は0.5%です。しかし、海外で使った場合はポイント還元率1%の高還元率カードになります。

また、国内で使う場合も「QUICPay」で支払いをおこなうようにすると、基本還元率が2%にアップ。QUICPayは、コンビニ、スーパー、ドラッグストア、ガソリンスタンド、ファーストフード、家電量販店など、非常に幅広い範囲の店で利用できます。

そのため、セゾンパール・アメックス・カードは、実質的にポイント還元率2%の高還元率クレジットカードとして使用可能です。

ただしQUICPayでのボーナスポイントが得られるのは、年に30万円までに限られます。そのため、公共料金や食料品の支払いなどはほかのクレジットカードを使って、セゾンパール・アメックス・カードはサブカードとして運用するのが効率的です。

なお、セゾンパール・アメックス・カードで貯まるポイントは、「永久不滅ポイント」です。このポイントは、名前のとおり利用期限がなく、いつまででも取っておくことができます。

| 項目 | 詳細 |

|---|---|

| 年会費 | 1,100円(税込) ※初年度無料 ※年に1度でも利用すれば無料 |

| ポイント還元率 | 0.5%以上 |

| 特典 | セゾンとアメックスの優待 |

ローソンPontaプラスは使い勝手がよいPontaポイントが貯まる

「ローソンPontaプラス」は、ローソン銀行が発行しているクレジットカードです。発行会社とカード名からもわかるように、ローソンで使うとお得なカードとなっています。

毎月10日と20日にローソンで使うと、ポイント還元率が2%にアップ。さらにローソンアプリでエントリーして10・20日に使うと、ポイント還元率が3%になります。

また、利用時間でもポイント還元率が変化。16:00~23:59に使うと、ポイント還元率が倍になります。

つまり、普通の日の夕方にローソンで使うとポイント還元率2%、10・20日の夕方に使うとポイント還元率4%、ローソンアプリでエントリーして10・20日の夕方に使うと、ポイント還元率が6%にまで増加するわけです。

さらにローソンの「ウチカフェスイーツ」購入に使った場合は、ポイント還元率が10%になります。ただし、ウチカフェスイーツでの獲得ポイントは、月間1,000ポイントが上限です。

また、ローソンPontaプラスを作成時には、新規入会キャンペーンでポイントを獲得できます。

| 項目 | 詳細 |

|---|---|

| 年会費 | 無料 |

| 還元率 | 1%以上 |

| 付帯保険 | ショッピング保険最高100万円 |

エポスカードは優待店の数が多い

「エポスカード」は、株式会社エポスカードが発行しているクレジットカードです。基本還元率は標準ですが、利用時に特典が付く「優待店」の数が約1万店舗と非常に多いため、使い方次第でポイントを稼ぎやすくなっています。

ここでエポスカードの優待の一部を抜粋してご紹介しておきましょう。

- 目利きの銀次:ポイント5倍

- 千年の宴:ポイント5倍

- キタノイチバ :ポイント5倍

- 東映太秦映画村:200円引き

- よみうりランド:200円引き

- 富士急ハイランド:200円引き

- カラオケ館:30%OFF

- ビックエコー:20%OFF

- ユナイテッド・シネマ:500円OFF

「MAM CAFE」でポイント5倍、「Samsonite」でポイント10倍など、店ごとに決められたボーナスポイントを獲得可能です。また、優待店の中には、ポイントアップではなく、商品やサービスの利用料金が割引されたり、サービス内容がアップグレードされたりするところもあります。

また、ポイントアップモールとしては、「たまるマーケット」があり、利用することで最大30倍のポイントを獲得可能です。

ほかに、エポスカードには、最短即日でカードを受け取れるという利点もあります。ネットで申込みをした後、その日のうちにマルイ店頭でエポスカードを受け取り可能です。

| 項目 | 詳細 |

|---|---|

| 年会費 | 無料 |

| ポイント還元率 | 0.5%以上 |

| 付帯保険 | 海外旅行傷害保険最高2,000万円 |

クレジットカードのポイントを効率よく貯める8つの方法

クレジットカードのポイントを効率よく貯めるためには、できるだけクレジットカードの使用額を増やすこと、ポイント還元率が高いクレジットカードを使うことです。クレジットカードのポイントを多く貯めたい場合は、次のような点に気をつけてみてください。

- 還元率が高いクレジットカードを使う

- 優待店や加盟店を利用する

- ポイントアップモール経由でネットショッピングをする

- 公共料金など固定費をカード払いする

- 生活費をできる限りカード払いにする

- 電子マネー利用でポイントを2重取りする

- ポイント獲得キャンペーンを利用する

- 家族カードを使って貯める

では、効率的なポイントの貯め方について、詳しく見ていきましょう。

ポイント還元率が高いクレジットカードを使う

クレジットカードの種類によってポイント還元率が異なるため、ポイント還元率が高いクレジットカードを選んで使うことでポイントを貯めやすくなるでしょう。

ポイント還元率1.0%と0.5%の差

10万円分をクレジットカードで支払いする場合、ポイント還元率の差で付与されるポイントにどれだけの差があるかを以下にまとめました。

| ポイント還元率 | 0.5% | 1.0% |

|---|---|---|

| 10万円の利用 | 500 | 1,000 |

| 100万円の利用 | 5,000 | 10,000 |

ポイント還元率が0.5%違うと、10万円使うごとに500円分の差が生まれます。利用額が増えるにつれて、もらえるポイントの差も大きくなってくるため、なるべくポイント還元率の高いクレジットカードを使いたいところです。

1カ月の支払い程度では、どちらのカードを選んでもたいした違いはないと思うかもしれません。しかし、1年間に100万円のカード払いをすれば、差は5,000円になります。

さらに、普通クレジットカードは生涯使い続けるため、50年使うとすると、最終的な差は25万円と圧倒的です。

年会費と還元率の損益分岐点もチェック

また年会費のかかるクレジットカードと年会費無料のクレジットカードとでは、結果的に還元率に大きな差が出ることがあります。年会費が発生するクレジットカードの場合、年会費分をポイントでペイする為にはある程度の利用額が必要となるからです。

年会費3,000円(税込)で還元率1.0%のクレジットカードの場合を例にすると、年間30万円利用すれば年会費の元が取れて、30万円を超えた分からプラスとなっていきます。

クレジットカードを普段あまり利用しない方は、年会費無料のカードの方が無難でしょう。

ポイント還元率が高くても年会費が高いと損になることも

ポイント還元率が高くても、年会費が有料のクレジットカードの場合は、あまり得にならないこともあります。

年会費が「無料」「千円」「1万円」の3つのクレジットカードを、年に10万円使った場合と、100万円使った場合の損益は次のようになっています。なお、ポイント還元率は3つとも1%という設定です。

| 年会費 | 10万円使用時 | 100万円使用時 |

|---|---|---|

| 年会費無料 | 1,000円 | 10,000円 |

| 年会費千円 | 0円 | 9,000円 |

| 年会費1万円 | -9,000円 | 0円 |

年会費が高いクレジットカードは、多少ポイントを稼いだところでなかなか元は取れません。仮に年会費1万円のカードだけポイント還元率が1.5%あったとしても、ほかの2つよりも損益で劣ります。

ポイントで得をしたい人は、原則として年会費無料のクレジットカードの中から使うものを選びましょう。

ですが、クレジットカードの特典はポイントだけでなく、優待や特定店舗で割引になるなど様々なサービスが付帯します。年会費有料のクレジットカードでも自分が利用したい特典が付帯する場合は、年会費を払う価値もあるでしょう。ステータスカードの中には、年に一度特典を利用するだけで年会費の元が取れる場合もあります。

ですから究極のクレジットカード選びのコツとしては、ポイント還元率だけでなく優待や付帯特典など様々な面でにおいてライフスタイルにあったものがその方にとって一番お得なクレジットカードと言えるでしょう。

自分がよく利用するお店で還元率が高いクレジットカードを選ぶ

ポイント還元率が標準だっとしても、特定の店舗(優待店)においてポイント還元率が高くなるクレジットカードは多数存在しています。

優待店やポイント還元率はクレジットカードの種類によって異なります。日頃買い物でよく利用するお店やサービスでのポイント還元率が高ければ、基本還元率が高くなくても効率よくポイントを貯められます。

ポイント還元率の条件をチェックする

基本還元率がそれほど高くなくても、特定の条件下で高還元率になるパターンがあることを知っておきましょう。

キャンペーンの一貫として特定の期間はポイント還元率が高くなったり、特定のお店やサイトを経由することでポイント還元率が高まったりするといったケースが該当します。

利用頻度の高いお店やサービスでのポイント還元率が高い場合、基本還元率がそれほど高くなくても効率よくポイントを貯められます。

また、優待店での割引特典などのサービスも見逃せません。例として、イトーヨーカードをよく利用する方なら、毎月8がつく日にほとんど全品5%OFFの特典があるセブンカードプラスは、イトーヨーカードをよく利用する方にとってライフスタイルに合ったとてもお得なクレジットカードと言えます。

ポイントモール経由でネットショッピングをする

ネットショッピングにクレジットカードを使うという人は多いでしょうが、普通にAmazonや楽天市場などで商品を買うのは損です。

大手のクレジットカード会社は、「ポイントアップモール」を用意していることが多いため、ネットショッピングはポイントアップモール経由でおこなうようにしましょう。ポイントアップモールを通すだけで、獲得ポイントが増加します。

| クレジットカード | ポイントサイト | ショップ:合計還元率 |

|---|---|---|

| JCB カード W | Oki Doki ランド | ・Amazonデバイス:1.5% ・楽天市場:1.5% ・さとふる:2.5% |

| 三井住友カード(NL) | ポイントUPモール | ・Amazonデバイス:1% ・楽天市場:1% ・さとふる:2% |

| dカード | dカードポイントモール | ・Amazonデバイス:1.5% ・楽天市場:1.5% ・さとふる:2% |

| ライフカード | L-Mall | ・Yahoo!ショッピング:1% ・楽天市場:1% ・さとふる:2%(UP中!) |

たとえば、持っているクレジットカードが「dカード」なら、「dカードポイントモール」を使うべきです。dカードポイントモールを使うと、Amazonでの買い物時に0~4%ポイント還元率が増加し、楽天市場での買い物時に0.5%ポイント還元率が増加します。

さらにウイルスバスター購入時にポイント還元率が14.5%増えるなど、大きく獲得ポイントが増えるネットショップも存在するため、ポイントアップモールで検索してから買い物をした方がよいでしょう。

例えば、三井住友カードでは、ポイントモールを経由してショッピングをするだけで、最大で+9.5倍のポイントが還元されます。他のクレジットカードでも同様のサービスをおこなっている可能性が高いため、チェックしてみましょう。

公共料金など固定費はクレジットカードで支払う

水道光熱費など毎月かかる固定費を、クレジットカードで支払うようにしましょう。毎月かかる固定費をクレジットカードにまとめることで、支払い金額が増えて効率よくポイントを貯められます。

クレジットカードで支払える固定費を以下に紹介します。

- 電気、ガス、水道

- 携帯電話

- インターネット料金

- 定期代

- 賃貸住宅の家賃

- 住民税、自動車税、固定資産税などの税金

- 保険料

クレジットカードのポイントは、ショッピングで貯めるのが基本です。しかし買い物をする金額は、月ごとに波があるため安定してポイントを稼げません。そこで、より獲得ポイント量を増やしたいなら、毎月必ず使う「固定費」をクレジットカード払いにするのが有効です。

「電気代」「水道代」「ガス代」といった公共料金や、「ネット接続料金」「スマホ料金」といった通信費用、「アプリ利用料金」「動画サイト利用料金」などの月額費用をすべてカード払いにすれば、かなりのポイントを貰えます。

ただし、これらの費用すべてにカード払いができるとは限りません。特に水道代やガス代は、カード払いができない会社(自治体)も多いので、個別に確認してみてください。

公共料金をカード払いにできないなら、カード払いができるクレジットカードを探したり、カード払いに対応している電気会社やガス会社に変更する、といった方法も検討する価値があります。

公共料金以外に税金もカード払いにできることがある

最近では、税金もクレジットカードで支払いができるものが増えてきています。「所得税」「相続税」「法人税」「住民税」「自動車税」「固定資産税」など、カード払いできるものがたくさんあるので、納税する前にカード払いできないかどうか確かめてみてください。

ただし、税金の支払いをクレジットカードでした場合、国や地方自治体に「手数料」を徴収されることがあります。手数料を取られる場合、クレジットカードのポイントを考えても損をしてしまうこともあるので、注意が必要です。

家賃や保険料もカード払いにすればポイントが貯まりやすい

利用している不動産会社によっては、「家賃」もクレジットカードで支払えることがあります。家賃は毎月の出費で占める割合が大きいため、カード払いができるかどうかは確認しておいたほうがよいでしょう。

ほかに生命保険や自動車保険などの「保険料」も、クレジットカードで支払ったほうがお得です。カード払いできないケースもありますが、可能ならカード払いに変更していきましょう。

ただし、公共料金や保険料など特定の支払いについてはポイント付与の対象外としているクレジットカードもあります。

また、税金をクレジットカードで支払った場合、決済手数料がかかります。還元されるポイントよりも決済手数料が高い場合は、損をすることになるので注意しましょう。

生活費をできる限りクレジットカード払いにする

今まで現金で支払っていたものを、できるだけカード払いにするというのも、ポイントを稼ぐコツです。まず、毎月必ず一定額は使う「食費」をクレジットカードで支払うようにしてみましょう。

外食をカード払いにするのは当然として、食料品を買う際もクレジットカードを使うとポイントが貯まりやすくなります。さらに、いつも使っているスーパーで、ボーナスポイントを貰えるクレジットカードを使うと、より効率的です。

また、自動車を持っているならガソリン代もカード払いにしましょう。高速道路利用時も、現金ではなくETCカードを使ってポイントを稼ぎます。

自動車ではなく、電車やバスをおもに使っている場合は、その支払いをクレジットカードにするとよいでしょう。電車やバス利用時にお得になる「交通系クレジットカード」も存在するので、そういったカードの新規作成も検討してみてください。

ほかに、洋服や日用品、美容、遊興など、生活にかかる費用は、できるかぎりカード払いにすると生活費の節約につながります。

現金払いとの差は大きい

クレジットカードで支払えるお店やサービスは拡大しています。例えば、毎月かかる以下のような出費もクレジットカードで支払えます。

- 食費

- 通信費(スマートフォン、ネット回線)

- 水道光熱費

これらは毎月支払う必要がある固定費です。家族構成などによって毎月の固定費に差はでますが、学生でも月に5万円くらいは何かしらの支払いが出てくるはずです。

例えば、還元率1.0%のクレジットカードで毎月5万円の生活費を支払った場合、5万円×12ヵ月で60万円分をクレジットカードで支払うことになります。そして、ポイント還元率は1.0%ですので、6,000ポイント(6,000円相当)が付与されます。

今まで現金で支払っていたものを、できるだけカード払いにすると現金で支払えばもらえるポイントは0ですので、その差は大きいと言えるでしょう。

電子マネーへのチャージでポイント二重取り

事前にチャージが必要な電子マネーを利用する方は、電子マネーへのチャージでポイントが貯まるクレジットカードを活用すれば、チャージ&電子マネー利用でポイントが二重取りできます。

ただし、電子マネーやQRコード決済へのチャージでポイントが加算されないこともあります。ポイント二重取りを希望するなら、ポイントが貯まるクレジットカードと電子マネー、QRコード決済を知っておくことも大切です。

| 電子マネー | チャージでポイント貯まるカード |

|---|---|

| nanaco | セブンカードプラス |

| WAON | イオンカードセレクト |

| PASMO | ソラチカカード |

| Suica | ビューカード |

| 楽天Edy | 楽天カード |

クレジットカードでポイントを貯める時に常に心がけたいことは、現金決済を極力避けること。できる限りカードを使って、ポイントの取りこぼしを防ぎます。でも時にはクレジットカード決済しにくい場合もあります。

例えばコンビニでコーヒーだけ買うのにカードを出すのは、ちょっと気が引けますよね。そんな時に便利なのが電子マネーです。電子マネーならば、レジのリーダーにかざすだけで手軽に支払いが完了します。

少額の金額にクレジットカードを利用するのに抵抗がある方は、是非電子マネーも活用しましょう。

ポイント獲得キャンペーンを利用する

クレジットカード会社の中には、さまざまな「キャンペーン」でポイントを配っているところもあります。

その中で一番使いやすいのが、新規入会キャンペーンです。新しくクレジットカードを作るだけ、もしくはカード作成後に一定額利用することでポイントを貰えます。

カード利用額によって貰えるポイントが変わるタイプのクレジットカードの場合は、カードの利用予定額が多い月にカード作成申込みをするようにしましょう。

また、入会キャンペーン以外でも、年間で一定額以上のカード利用でポイントを貰えるサービスや、季節ごとに一定条件を満たすとポイントを貰えるキャンペーンなど、各社がさまざまなキャンペーンを実施しているため、うまく利用してみてください。

家族カードを使って貯める

クレジットカードを人に貸すことはできません。それは家族であっても同様です。しかし、ほとんどのクレジットカードで、「家族カード」を作成できます。家族カードさえあれば、家族もカード払いができるようになりますし、家族が使った利用額分のポイントも自分が獲得です。

夫婦で、パートナーがクレジットカードを持っていなかったら、家族カードを作って、支払いに使ってもらいましょう。

また、家族カードを作るだけでポイントを貰えるクレジットカードもあります。そういったカードなら、仮に利用しなくてもポイントを得られるため、取りあえず家族カードの申し込みをしておきましょう。

月の累計金額に対してポイントが付与されるカードがお得

クレジットカードによっては利用毎にポイントが付与されるカードも多数存在しています。たとえ100円単位でポイントが付与されても利用毎でのポイント付与では、毎回端数が切り捨てられてしまうのです

ですから、JCBカードのように月の累計額(利用金額の合計)に対してポイントが付与されるクレジットカードの方が、毎回端数が切り捨てられない為、お得なのです。

890円の利用を10回:月累計8,900円:80円分のポイント獲得

890円の利用10回:月累計8,900円:89円分のポイント獲得

上記の例では月の利用額が同じでも、利用毎に対するポイント付与と月の累計額に対するポイント付与では、9円分差がつきます。

同じ還元率でも、利用毎にポイントが付与されるカードと、月の累計金額に対してポイントが付与されるカードでは、端数分差が生まれるのです。

カード会社各社の特典でポイント還元率はアップする

通常クレジットカードは、一定の条件下においてボーナスや特典という形で還元率がアップします。例としては以下のようなものです。

特典でポイントアップする例

- 指定オンラインモールを経由する

- 還元率が上がる特約店で利用する

- 誕生月など一定期間内のカード利用

- 一定金額以上カードを利用する

中でも各カード発行会社が運営するオンラインモールは、経由して買物すればポイント倍率が大幅にアップします。ネットショッピングを利用する際は是非各社が運営するオンラインモールを経由しましょう。

クレジットカードには通常いくつかのポイントアッププログラムが用意されており、それらを上手に組み合わせれば、どなたでも還元率を底上げすることができるのです。

クレジットカードを選ぶ際には、ベースの還元率の高さだけでなく、ポイントプログラムの充実度や、自分がよく利用するお店の還元率も是非チェックしてくださいね。

ポイントと円はイコールではない

クレジットカード利用で貯まるポイントと円は、イコールではありません。

Aというカードが100円で1ポイント貯まり、Bというカードが100円で5ポイント貯まるといった場合、一見Bのカードの方がお得に見えます。しかし、ポイントがどのように使えるかを確かめなければ、どちらが本当に得なのかはわかりません。

たとえば、Aは1ポイントを1円として使え、Bは10ポイントで1円になるなら、Aはポイント還元率1%、Bはポイント還元率0.5%でAの方が得です。

クレジットカードポイントのお得な使い方!1ポイントの価値に注目

クレジットカードの使用で貯めたポイントも、使い道によってお得度が変わってきます。ポイントの使い道は、商品や買い物券、クレジットカード使用分への支払いに充てる、その他サービスへのポイント交換など、さまざまです。

しかし、ポイントの交換先によって1ポイントの価値が変わります。よりお得にポイントを使うためにも、できるだけポイントをお得に使える交換先を選ぶことをおすすめします。こちらはJCBカードのポイント交換例です。

| ポイント利用先 | 1ポイントの価値 |

|---|---|

| カードの利用料金の支払い | 3円 |

| Amazonへの支払い | 3.5円 |

| スターバックスカードへのチャージ | 4円 |

| dポイントへの交換 | 4円 |

| nanacoポイントへの交換 | 5円 |

ポイントは有効期限が切れる前に使い切ろう

ところでせっかく貯めたポイントも、そのままでは消えてしまうってご存知ですか?ポイントには有効期限があるので、放ったらかしにしていると古いものから順に失効してしまいます。

クレジットカード会社は、それぞれポイントの有効期限を定めています。ポイントを使わないまま有効期限を過ぎてしまうと、もうそのポイントは失われて使用できません。

実際、毎年多くのポイントが失効して、クレジットカード会社の利益になっています。

</tr

| カード名 | ポイントプログラム名 | 有効期限 |

|---|---|---|

| JCB一般カード | Oki Dokiポイント | 獲得月から2年間 |

| JCBゴールド | Oki Dokiポイント | 獲得月から3年間 |

| JCBゴールドザ・プレミア JCBプラチナ JCBザ・クラス |

Oki Dokiポイント | 獲得月から5年間 |

| アメックスカード | メンバーシップ・リワード | カード作成から3年間 ポイント交換を1回でも利用すると無期限になる 有料のメンバーシップに加入すると無期限になる |

| 三井住友VISA | ワールドプレゼント | 獲得月から2年間 |

| 三井住友VISAゴールド | ワールドプレゼント | 獲得月から3年間 |

| 三井住友VISAプラチナ 三井住友VISAプラチナプリファード |

ワールドプレゼント | 獲得月から4年間 |

| 三菱UFJニコス | グローバルポイント | 獲得月から2年間 |

| セゾンカード | 永久不滅ポイント | 無期限 |

| エポスカード | エポスポイント | 獲得日から2年間 |

| エポスカードゴールド エポスカードプラチナ |

エポスポイント | 無期限 |

| 楽天カード | 楽天スーパーポイント | 最終獲得月から1年間(期限延長にはポイントカード利用登録が必要) |

| ローソンPontaプラス | Pontaポイント | 最終獲得日から1年間(期限延長にはPonta会員登録が必要) |

| PayPayカード | PayPayポイント | 無期限 |

基本的には、ポイント獲得から2~3年経つとポイントが失効してしまうため、注意してください。

ただし、楽天カードやローソンPontaプラスなどは、カードを使うたびにすべてのポイントの有効期限が延長されるため、使い続ける限りは有効期限が無限になります。

ポイントの有効期限を気にするのが煩わしいなら、最初から有効期限が無期限のセゾンカードなどを選ぶのも一つの方法です。

ポイントが失効する期限は、以下のようにポイントプログラムによっても全く違うので、カード入会後は必ずご確認を!中には簡単な手続きで期限を先送りできる場合もあります。

- 1年

- 2年

- 延長条件あり

- 無期限

ポイントは使うからこそ現金払いよりお得になるものであり、貯まったポイントを一切利用せずに失効させてしまっては、意味がありません。

「期間限定ポイント」の有効期限は短いことに注意

特に通常よりも早く失効する「期間限定ポイント」の取り扱いにいは要注意です。

- 通常ポイント:ポイント有効期限まで使える

- 期間限定ポイント:一定期間内しか使えない

例えば、楽天カードの場合、キャンペーンなどで高倍率で獲得できるポイントには、期間限定ポイントが含まれているのです。

常に使い切っていれば、有効期限の近いポイントから順に消化されて無駄がありません。それには貯めることばかりでなく、有効なポイントの使い道を考えておくことも大切ですね。そこで、ポイントを無駄にしないためのコツをご紹介します。

早めにポイントを交換するのがおすすめ

ポイントがある程度貯まってから商品に交換しようとすると、有効期限を過ぎてしまうことがあるため、早めに商品に交換にしておくのも手段の一つです。商品券など一部の商品によっては、使用期限が定められていることがあるため注意が必要です。

ポイントを自分で管理できるか自信がない方は、そのようなクレジットカードを選べば、ポイントを無駄にするリスクを減らせます。

電子マネーやプリペイドカードにチャージする

ポイントを電子マネーやプリペイドカードのチャージに使用できるなら、早めにチャージしておくのもおすすめです。ポイントの交換先を決められず、なかなか交換できないという人もいるでしょう。

電子マネーやプリペイドカードなら、使用できる店舗やサービスも多いので、とりあえずチャージしておけば、ポイントの有効期限切れを防げるでしょう。

クレジットカードのポイント還元率に関する疑問を解決

最後にクレジットカードのポイント還元率に関するQ&Aをまとめました。

【Q1】クレジットカードのポイント還元率を求める計算式は?

【A1】普通は、公式サイトにクレジットカード利用時のポイント還元率が載っているはずです。もしもポイント還元率の表示がない場合は、「利用額何円」につき「何ポイントたまるか」、「1ポイントが何円」に相当するかのデータからポイント還元率を算出できます。

「何ポイント貯まるか」×「1ポイントが何円」÷「利用額何円」×100=ポイント還元率の%

たとえば、1,000円の利用につき1ポイント貯まるカードで、1ポイントが5円相当なら、次のようになります。

「1(何ポイント貯まるか)」×「5(1ポイントが何円)」÷「1,000(利用額何円)」×100=0.5%

クレジットカードの公式サイトなどをチェックしてみると、ポイント還元率が記載されているはずです。もし、還元率の記載がない場合は、○○円利用ごとに〇ポイント付与といった記載が見つかるでしょう。

ポイント還元率を求める計算式を覚えておくと、簡単に還元率を導き出せますのでご紹介します。

例1:200円で1ポイント(1円相当)が付与されるクレジットカードの還元率を求める

例2:100円で1ポイント(1円相当)が付与されるクレジットカードの還元率を求める

【Q2】ポイント還元率とポイント付与率の違いは?

【A2】付与率とは、利用額に対してどの程度のポイントが付与されるのかを示したもので、獲得ポイント数を利用金額で割って100をかけた計算式に当てはめて導き出します。

一方でクレジットカードのポイント還元率とは、ショッピングなどの利用金額に応じていくら分のポイントが貰えるのかの割合を示したものです。

1ポイントを1円と仮定した場合、ポイント還元率が0.5%のクレジットカードにおいて200円(税込)の利用につき1ポイントが加算されます。

そのため、付与率だけではお金に換算するとどのくらいの価値になるのかが分からないのです。

付与率の高さだけでクレジットカードを選んでしまうと、損をすることがあるため還元率をチェックしましょう。

「ポイント還元率」ではなく「ポイント付与率」でポイント還元の高さを表現していることがあります。しかし、還元率と付与率は異なるため付与率だけを見てクレジットカードを選ぶのは注意が必要です。

【Q3】なぜ年会費無料のクレジットカードでもポイントがもらえるの?

【A3】クレジットカードを利用すると、利用先の加盟店はカード会社に手数料を払う仕組みとなっていて、その手数料の一部を利用者の方にポイントとして還元しているからです。

【Q4】家族カード利用分のポイントは?

【A4】家族カードで利用した分のポイントは、本会員に付与されます。家族カード利用分はすべて本会員充てに請求される仕組みになっていることから、家族カードで利用した金額に対するポイントは本会員に付与されるのです。

従って家族カード利用分の明細も全て本会員は確認できるようになっています。利用内容を本会員に知られたくない方は、家族カードではなく自分名義の本カードを作成することをおすすめします。

【Q5】ポイント還元率の目安は?

【A5】現在、一般的なクレジットカードのポイント還元率は0.5%程度です。これより還元率が低いカードは避けたほうが無難。また、ポイントの交換方法で、ポイント還元率が0.5%を切るようなものは、同様に避けましょう。

ポイント還元率が1%を超えるようなら、高還元カードだと言えます。ただし、ポイント還元率を考えるときには、優待店や海外などでのボーナスポイントも計算に入れておいてください。

特に、特定の店の利用率が高い人なら、基本還元率が低くても、ボーナスポイントが多いクレジットカードを使ったほうが得になることがあります。

【Q6】獲得ポイントを増やすためにクレジットカードを複数持つのはアリ?

【A6】本当にポイント還元率を高めたいなら、利用店舗ごとに使うクレジットカードを変えるのが有効です。コンビニ用、公共料金用、ネットショッピング用、交通費用など、用途に合わせて最大効率の組み合わせを用意しましょう。

この時、年会費がかかるクレジットカードは避けたほうが無難です。獲得するポイントが年会費分目減りしてしまいますし、そのカードを利用しなかった場合に年会費の損が大きくなってしまいます。

また、あまりクレジットカードを作りすぎると管理が大変になるため、サブカードを作るにしろ、数枚にとどめておいたほうがよいでしょう。

【Q7】キャッシング利用時もポイントが貯まりますか?

【A7】クレジットカードには、「キャッシング機能」を利用できるものも存在します。しかしキャッシング利用時には、ポイントは加算されません。

もともとクレジットカードのポイントは、クレジットカード会社が加盟店から手数料を取った一部を分け与えられているものです。そのため、ほかの業者との取引がないキャッシングでは、ポイントを貰えません。

【Q8】どんな使い方でもポイント還元率は変わらない?

【A8】優待店や提携店で使うと、獲得ポイントが増え、ポイント還元率も増加することがあります。

また、月の利用額や年間利用額が多いと、ポイント還元率が増加する特別プログラムを実施しているクレジットカードもあるため、それも計算に入れなければいけません。

逆に利用方法によっては、貰えるポイントが減ってしまうケースもあります。公共料金や税金の支払いなどにクレジットカードを使った場合に、通常より獲得ポイントが減らされたり、まったくポイントを貰えなかったりするので、クレジットカード会社の規約を確認してみてください。

ポイント還元率が高いクレジットカードでお得なカードライフを実現

クレジットカードのポイントを稼ぎたいなら、ポイント還元率が高いカードを選ぶのが基本です。しかしそれと同等か、基本還元率以上に大事なのが、ボーナスプログラムをうまく使うこと。

特定の店で使うと、ポイント還元率が5%になったり10%になったり、一気に跳ね上がるクレジットカードがあるので、うまく利用しましょう。

また、ポイントの使い道も大事です。安易にキャッシュバックなどでポイントを使ってしまうと、ポイント還元率が下がってしまう危険性があります。もっともポイント還元率が高くなる使い方を探して、ポイントを交換するようにしてください。

クレジットカードのポイント還元率は使い方次第でもアップしますし、ネットショッピングを利用する方は、モールを経由する事で更に還元率をあげられます。

クレジットカードによって、ポイントの還元率、ポイントアップの条件などが異なります。固定費などの毎月の支払いをクレジットカードにする、ポイント還元率が高いカードを選ぶなど、クレジットカードを効率よく貯める方法を取り入れることで、よりお得にポイントが貯まります。

また、貯めたポイントも使い道によってお得度が変わるため、よりお得な方法でポイントを活用してみましょう。