在籍確認なしカードローンを紹介。在籍確認がいらないキャッシング

カードローンは、銀行や消費者金融からお金を借りることができるため、予定外に出費が重なったなどお金に困った時に重宝する金融商品ですが、申し込みや利用を「誰にも知られたくない」と考える人は多いです。

しかし、カードローンには在籍確認といって、カードローンを扱う金融機関の担当者から申込者の勤め先に電話が入るようになっています。誰にも知られたくないのに電話が会社にかかってくるのは、とても困りますし、不安ですよね。

どうして在籍確認の電話があるのでしょうか。また、どうしたら電話を避けることができるのでしょうか。在籍確認の説明やどうしても電話が避けられない時の対策も含めて、在籍確認なしのカードローンを紹介します。

- そもそも在籍確認とは何か

- 在籍確認なしカードローン3選

- WEB完結をおすすめする理由

- 在籍確認の電話連絡の会話例5つ

- アンケート結果では在籍確認でカードローン利用がバレた人は14%

プロミス

に今すぐ申し込む

在籍確認なしのカードローンはあるのか?そもそも在籍確認とは何か

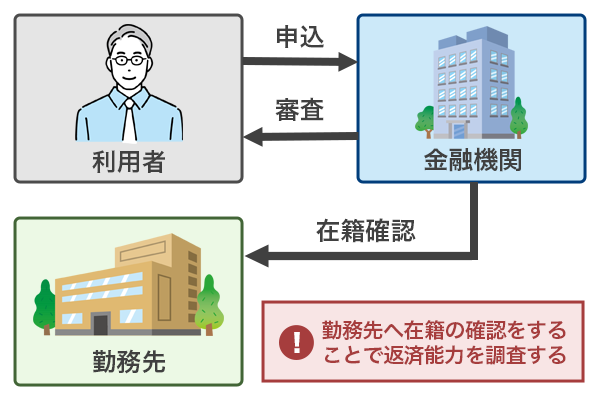

カードローンに申し込みをすると必ず審査が行われますが、同じく在籍確認も行われます。この在籍確認は、実は審査のひとつとして避けられないものです。

申込時に記載した(画面入力した)勤務先に本当に働いているかを確認するために、カードローンの担当者が申込者の勤務先に電話をすることです。審査の項目のひとつとして、行われます。

しかし、カードローンに申し込みすることを周りの人に知られたくないのは誰もが同じでしょう。また、外部からの電話がかかってきても対応できないような職場もあります。それに加え、携帯電話が広く普及した今、敢えて会社に電話をするような個人は不自然に思われかねません。

可能ならば勤め先にかかってくる在籍確認の電話はやめて欲しいと思う人が、ほとんでしょう。

本来在籍確認なしでキャッシングはできないが在籍確認の電話連絡がないカードローンもある

カードローン商品、いわゆるキャッシングにおいて、在籍確認は本来なしでお金を借りることはできないのは、すでに説明した通りです。

しかし、カードローン商品も時代に合わせて変わってきています。審査そのものはありますが、勤め先への電話による在籍確認なしでお金を借りることができるカードローン商品も出てきています。

| カードローン | 即日融資 | 最短時間 |

|---|---|---|

プロミス

|

◎ | 最短3分融資 |

アイフル |

◎ | 最短18分融資 |

アコム ※ 原則、電話での確認はせずに書面や申告内容での確認を実施 |

◎ | 最短20分融資 |

電話の在籍確認なしでお金を借りられるところは、主に大手の消費者金融になります。カードローン商品は、他にも銀行やカード会社などいろいろな金融機関が取り扱っていますが、その中でも大手消費者金融は、顧客が借りやすくなったり便利になったりなど、変化が早いです。

電話での在籍確認なしで審査を受ける場合、多くは書類を提出することになります。この場合も勤務先の名前や書類の不備がないかなど厳しくチェックされるため、電話がないからと言って審査甘いと言う事にはなりません。

ただ、職場への電話が不安な人にとってはハードルを取り払う魅力的な借入先になるでしょう。

もちろん、在籍確認なしだけでなく、即日が可能、早いと最短30分かからないなど、融資までの対応の早さも特徴としてあります。

SMBCモビットはWEB完結という申込方法で、加えて条件を満たせば電話連絡をなしにすることができます。

在籍確認なしで借りれる大手消費者金融を紹介。即日融資も可能

在籍確認なしで借りれるのは、大手消費者金融が主なところですが、それぞれに細かな対応は違います。在籍確認なしや即日融資が可能なだけでなく、カードローンによっては無利息期間がついていたりカードレスで利用できたりなど、メリットがたくさんあります。

勤め先への在籍確認なしのおすすめのカードローンを順に紹介していきます。

プロミスは在籍確認なしとなっているカードローンのひとつ

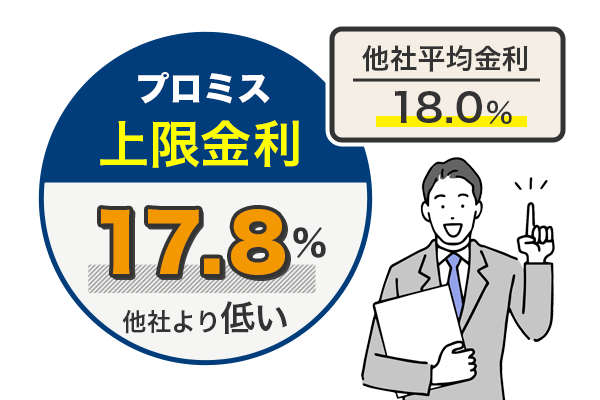

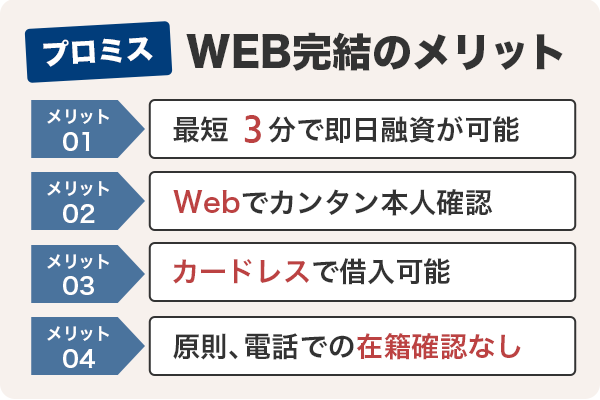

プロミスは、最短3分での即日融資が可能と早ければ30分かからずにお金を借りることができます。若干ではあるものの上限金利が他社よりも低く、利息の負担が気になる人にはおすすめです。

| 金利 (実質年率) |

4.5~17.8% |

|---|---|

| 限度額 | 500万円 |

| 返済回数 期間 |

~80回 最終借入後原則最長6年9か月 |

| 貸付方法 | 振込 ATM スマホATM |

| 返済方法 | 口座振替(自動引落) ATM スマホATM 銀行振込 インターネット |

| 対象者 | 年齢18~74歳 本人に安定した収入がある人 ※主婦・学生でもアルバイト・パートなどの安定した収入があれば可 ※高校生(定時制および高等専門学校生含)は不可 ※年金収入のみは不可 |

| 担保 保証人 |

不要 |

| 特長 | 来店不要 最短3分で借入可能 WEB完結申込可能(郵送物なしが可能) 30日間無利息サービスあり スマホを使ってカードレスで利用ができる (セブン銀行、ローソン銀行ATM) Vポイントを貯められる 女性専用ダイヤルがある |

プロミスの特長の一番は、やはり上記したように上限金利が他社よりも低いことが挙げられます。初めての借り入れの場合、いきなり低い金利でお金を借りることはほとんどありません。そのため、最初の金利は高い方の金利で試算しておくようにしてください。

返済法式などにもよりますが、他社の18%とプロミスの17.8%ではわずか0.2%とはいえ、毎月の返済を考えれば後々大きな差が出てきます。

| プロミス | A社 | |

|---|---|---|

| 金利 | 17.8% | 18.0% |

| 返済回数 | 47回 | 47回 |

| 返済総額 (利息額) |

694,862円 (194,862円) |

698,327円 (198,327円) |

※無利息サービスは適用していません

この例で見ると、一見わずかな差に見えるかもしれませんが、長く利用していけば、当然その差は大きくなっていきます。

最短25分融資ができるという特長もありますが、あくまで最短時間です。急ぎの人はなるべくWEBまたはアプリで申し込みした後に電話で急ぎの旨を連絡してください。ただし、この電話の受付時間は平日の8:00~21:00となっているので注意が必要です。

カードレスでの利用はプロミスの場合、アプリローンとしてスマートフォンでWEB完結での手続きがおすすめです。その場合は郵送物もなしで手続きができ、スマホATMとしてセブン銀行、ローソン銀行ATMで借り入れや返済が行えます。また、アプリの利用でVポイントも貯められます。

プロミスの場合、メールアドレスの登録とWeb明細利用という条件があるものの、初めての人は初回借入日翌日から30日間無利息サービスがあります。他社にも無利息期間サービスがついているところはありますが、多くは契約日翌日から日にちが計算されるため、プロミスの方が慌てずに利用できるなど使いやすいといえます。

Vポイントについては、アプリからの申し込みが必要ですが利用することで貯めることができます。SMBCモビットのTポイントのようにポイントを返済に使うことはできませんが、今はVポイントの利用者が増えていて他のポイントに交換することができます。

肝心の在籍確認については、プロミスも昨今は柔軟な対応になってきていて、原則勤め先に電話を入れることはないことが、「よくある質問」に記載されています。

Q:申込をしたら、勤務先に電話はかかってきますか?

A:原則、お勤めされていることの確認は電話では行いません。ただし審査の結果によりお電話する場合でも、お客様の同意を得ずに実施することはございませんので、ご安心ください。

引用元:プロミス/よくあるご質問/お申込について

もちろん、勤め先を確認するためにも必要と判断されたら電話が入ることもあるかもしれませんが、勝手に電話されることはないため、不安な時は在籍確認の対応について相談してみてください。

誰にもバレたくないなら在籍確認なしのプロミス!学生、アルバイト、パートの方にも人気です。web契約なら内緒でキャッシング可&相談サービスも充実!

30日間無利息※キャンペーン中!

※メールアドレス登録、Web明細利用が必要。

あと

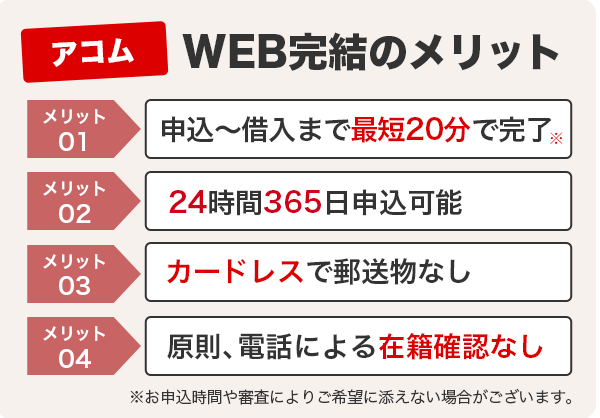

アコムも原則 在籍確認なしとしている

よく知られる消費者金融のひとつに、アコムもあります。アコムも他社同様、融資までの対応が早くてサービスが充実しています。

原則、在籍確認なしで、電話での確認はせずに書面や申告内容での確認を実施しています。

| 金利 (実質年率) |

3.0~18.0% |

|---|---|

| 限度額 | 800万円 |

| 貸付方法 | 振込 ATM |

| 返済方法 | 口座振替(自動引落) ATM スマホATM 振込 インターネット |

| 対象者 | 20歳以上 安定した収入と返済能力を有する人 会社基準を満たす人 |

| 担保 保証人 |

不要 |

| 特長 | 来店不要 最短20分融資可能 WEB完結申込可能 30日間無利息サービスあり スマホを使ってカードレスで利用ができる (セブン銀行) クレジットカードの発行も可能 (Apple Pay・Google Pay対応) |

アコムは、他社と比較しても平均的な内容といっていいカードローン商品です。急ぎの人にも対応し、最短20分融資も可能となっています。

なお、夜間の申込みは審査回答が翌日になってしまいます。時間が心配な時は、電話で問い合わせをして確認することをおすすめしますが、平日の9:00~21:00までが審査対応時間になっているため、注意してください。

スマホを使ってWEB完結で手続きを行えば、カードレスでの利用も可能なので、他者にも知られにくいです。カードレスとなるスマホATMでは、セブン銀行のみの対応になりますが、借り入れも返済もできます。

30日間金利0円の無利息サービスについては、上記のプロミスと違い契約日翌日からの計算になるため、利用や返済のタイミングには気をつけてください。

肝心の在籍確認については、アコムも原則、勤務先に電話がかかってくることはありません。原則、電話での確認はせずに書面や申告内容での確認を実施しています。

Q:勤務先に在籍確認の電話がかかってきますか?

A:原則、実施しません。もし、実施が必要となる場合でも、お客様の同意を得ずに実施することはありませんので、ご安心ください。

引用元:アコム/「お申込み」に関するよくあるご質問

ただし、状況によっては他社同様、電話を必要とする場合があるかもしれません。それでも、勝手に電話されることはないので、心配はいらないでしょう。不安な時は、申込時に相談することをおすすめします。

アコムは最大30日間金利0円(※1)!原則 在籍確認なし(※2)で電話が不安な人にもおすすめ。最短20分融資も可能でお急ぎの人も安心です。ネットやATMから24時間借入できます。

※1 アコムでの契約が初めての方

※2 原則、電話での確認はせずに書面やご申告内容での確認を実施

提携CD・ATMの詳細についてはアコムのホームページでご確認下さい。

あと

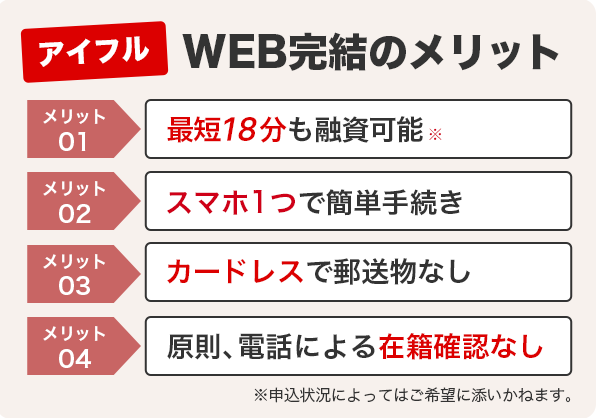

在籍確認がいらないカードローンに最短18分融資可能のアイフルもある

アイフルもまた、対応が早くて最短18分融資を謳っています。WEB完結申込を使えば郵送物なしも可能なため、誰にも知られないというメリットもあります。

| 金利 (実質年率) |

3.0~18.0% |

|---|---|

| 限度額 | 800万円 |

| 返済回数 期間 |

~151回 借入直後最長14年6ヶ月 |

| 貸付方法 | 振込 ATM |

| 返済方法 | 口座振替(自動引落) ATM スマホATM 振込 インターネット |

| 対象者 | 満20歳以上 定期的な収入と返済能力を有する人 会社基準を満たす人 ※取引中に70歳になった時点で融資は停止になります |

| 担保 保証人 |

不要 |

| 特長 | 来店不要 最短18分で借入可能 WEB完結申込可能 (原則、郵送物なし) 30日間無利息サービスあり スマホを使ってカードレスで利用ができる (セブン銀行、ローソン銀行ATM) |

即日融資可能で最短は18分で融資と、30分かからずにお金を借りることもできます。WEB完結申込では、スマホアプリを使って手続きを行うことで、郵送物なしができ、カードレスでの利用も可能です。カードレスのアイフルの場合は、セブン銀行とローソン銀行が対象になります。

無利息サービスはアイフルも最大30日間となっていて、契約翌日からの計算になるので日にちに注意してください。期間内ならば再度の借り入れに対しても無利息の対象になるため、上手く活用してください。

在籍確認についても他と同じく、原則、電話を行っていないため心配は不要です。アイフルも「よくある質問」に在籍確認の電話について記載されています。

Q:申込みの時に、自宅や勤務先(在籍確認)へ確認の電話がかかってきますか?

A:お申込みの際に自宅・勤務先へのご連絡は行っておりません。在籍確認が必要な場合でも、お客様の同意をいただかない限り実施いたしません。引用元:アイフル/よくあるご質問

ただし返済が遅れた場合など必要と判断された時は、アイフルから電話や郵送で連絡が入ることがあります。これは他社でもいえることですが、返済が遅れそうな時は早めに自分の方から消費者金融へ連絡を入れる方がいいです。

後で「話が違う。どうしたらよかったのか、わからなかった」ということにならないよう、在籍確認の電話の対応などについても下記で説明します。

WEB申込で最短18分融資が可能に!原則在籍確認なしで郵送物もなしの誰にもバレずに借りれるカードローンです。※はじめての方なら最大30日間利息0円。24時間受付中です。

※20~69歳の方が対象です

※web申込の場合

※提携ATMにて、お取り引きの都度、手数料が発生します。

※アイフル株式会社ATMは手数料がかかりません。

あと

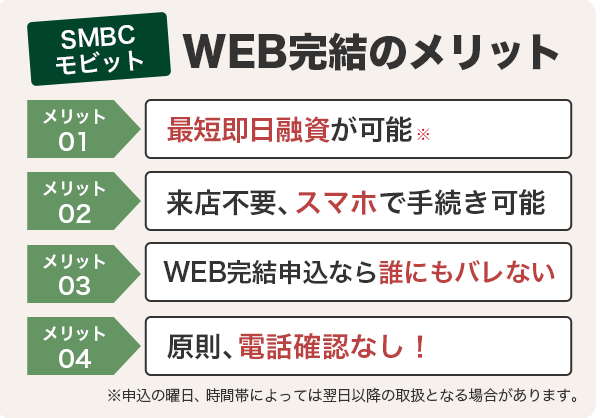

【番外編】SMBCモビットはWEB完結申込で郵送・電話連絡なしのカードローン

大手消費者金融カードローンのひとつSMBCモビットは、WEB完結申込で、郵送物なし・電話連絡なしで手続きができるカードローンです。しかも、郵送物についても配慮しています。

| 金利 (実質年率) |

3.0~18.0% |

|---|---|

| 限度額 | 800万円 |

| 返済回数 期間 |

最長60回 5年 (合理的な理由があると会社が認めた場合は、最長106回・8年10ヵ月も可) |

| 貸付方法 | 振込 ATM スマホATM取引 |

| 返済方法 | 口座振替(自動引落) ATM スマホATM取引 振込 インターネット Tポイント |

| 対象者 | 満20~74歳 安定した収入がある 会社基準を満たす人 ※アルバイト・パート・自営業の人も可 ※年金収入のみは不可 |

| 担保 保証人 |

不要 |

| 特長 | 来店不要 WEB完結申込で郵送物なし&電話連絡なしが可能 スマホを使ってカードレスで利用ができる (セブン銀行、ローソン銀行ATM) Tポイントが貯まる・返済に使える コンビニ等でカードを受け取ることができる |

あまり目立たないポイントですが、SMBCモビットではTポイントを貯めたり返済に使ったりできます。上手く活用できれば返済の負担が減らせます。

大きなおすすめポイントとしては、SMBCモビットでは急ぎの場合、WEBで申込後に電話をすれば、早く対応してもらえて本審査完了まで最短30分という早さも可能です。

ただし、その電話の受付時間が9:00~21:00の間と限られていて、夜の21:00~翌日9:00の間は申込受付のみになります。申し込みが夜遅いと審査が翌日になるため、申込時間には注意してください。

WEB完結申込だと、最初に記載したように電話連絡なし・郵送物なしで契約ができます。この方法だとカードレスでの利用も可能で、スマホATM取引として借入や返済を行うことができます。スマートフォンにアプリをダウンロードし、アプリをカードの変わりとしてコンビニATMで借り入れや返済の手続きを行うため、周りにバレにくいです。

ただし、SMBCモビットでWEB完結申込を行うには条件があり、三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行のいずれかに口座を持ち、社会保険証または組合保険証が必要となっています。

カードを発行する場合でも、SMBCモビットではコンビニなど自宅以外での受け取りもできるため、周りに知られにくいです。

肝心の在籍確認については、「よくある質問」で触れています。

Q 審査の際に自宅や勤務先に電話がかかってくることはありますか?

A 原則、ご自宅やお勤め先へ確認のご連絡は行っておりません。

※審査を進めるにあたり確認が必要となる場合、事前にお客様の同意を得たうえでご連絡いたしますので、ご安心くださいませ

引用元:SMBCモビット/よくある質問

ここから、WEB完結申込の場合、原則 電話連絡がないことがわかります。もし、実際に電話が必要になったとしても勝手に電話をかけることはないため、職場への対応準備を行うことも可能です。WEB完結申込という方法を見ても、周りへのバレ対策がしっかりと行われている消費者金融カードローンなので、安心して申し込みをしてください。

SMBCモビットはバレ対策に特化!電話連絡・郵送物なしでスピーディ&誰にもバレずにキャッシングできます。

※WEB完結の場合

あと

WEB完結は本来郵送物なしの手続き方法。在籍確認なし対応も多い

在籍確認があった場合の対応の前に、WEB完結申込についても軽く説明します。上記にあるカードローンの説明ではよくWEB完結申込という申込方法がありましたが、WEB完結申込そのものがよくわからなかったという人もいるかもしれません。

インターネットを経由して、WEB上にあるカードローンの申し込み(画面)の入力を行うことで、カードローンの申し込みができる方法になります。申し込み後も審査回答をメールで行うなど契約までパソコンやスマートフォンを使ってできるため、直接相手とのやり取りをする必要がなく、自分の好きなタイミングで手続きできます。

基本的には直接のやりとりをせずに手続きできますが、わからないことがあれば問い合わせの電話をする、カード発行を希望すれば自動契約機に出向きカードを発行するなど、状況に応じて対応が変わります。

各カードローンでは、WEB完結申込が可能となっていることが多いのですが、手続きについては、審査回答の時間帯が決まっていたりアプリを使ったり、本人確認書類データのやり取り方法なども含めて違いがあります。

そのWEB完結申込では、電話連絡だけでなく、郵送物の送付もないということがあります。ローンカードや契約書については、自動契約機や郵送を経由することが今までのカードローンの手続き方法でしたが、カードレス、書面もデータという方法を取ることで時間や紙の削減もできるようになりました。

あくまで各手続きをオンライン上で省略できる方法というだけであって、「WEB完結=審査甘い」というわけではありません。書類などでしっかり審査が行われるため在籍確認なしというわけでもなく、WEB完結もしっかりとした審査方法の一つです。

しかし、申込者の審査の状況やカードの受け取り方により、郵送物なしができない場合もあります。そんな時は、郵送物も電話同様、周りにカードローンとわからないように配慮はあります。

各消費者金融では郵送物の差出人が消費者金融だとわからないよう、下記のように差出人名を省略しています。

| カードローン | 郵便物差出人名 |

|---|---|

| SMBCモビット | MCセンター (コンビニ等での受け取りの場合は、SMBCモビット名になります) |

| プロミス | 事務センター |

| アコム | ACサービスセンター |

| アイフル | AIセンター |

社名を記載していないので封筒を開封しなければカードローンとはわからないでしょうが、もし、家族が勝手に開封するような環境ならば、対策を講じなければいけないかもしれません。

契約後の利用の際に発行される明細についても、今はほとんどのカードローンでWEB明細ができるようになっています。郵送物が心配な時はWEB明細になるようにカードローンの会員ページから設定をするなどしてみてください。

また、延滞などを起こしてカードローン側からの連絡にも答えなければ郵送物が送られる可能性があります。遅れないよう返済をすることも大切です。

電話連絡なしのカードローンは少数。会社への在籍確認の会話例を見ておこう

在籍確認なしという、勤め先に電話がかかってくることが基本的にないカードローンを紹介しましたが、カードローンには在籍確認の話以前に審査があり、審査に落ちることもあります。

在籍確認なしのカードローンの審査に落ちた場合、その後は在籍確認が行われるカードローンに申し込みしなくてはいけないことがあるかもしれません。また、原則、在籍確認なしとされているカードローンでも必要と判断されれば、電話がかかってくることになります。

ただ、電話連絡を避けるだけでなく、在籍確認の電話がどのようなものかを知っておくことも大切です。

在籍確認の電話がどのように行われるのか。5つのケース例で説明

在籍確認の電話はどのような形で行われるのか、 5つのケースを例として紹介します。参考にしてください。

CALL

「はい、□□会社です」

カードローン会社××「お世話になっております。私、××(カードローン会社の担当者)という者ですが、△△さん(申込者)は、いらっしゃいますか?」

△△「はい。△△は私です」

××「△△様で間違いございませんか?」

△△「はい。本人です」

××「このたびはお申し込みをありがとうございます。わたくし、カードローン会社の××と申します。このお電話を持ちまして、在籍確認を完了いたしました。何かご質問等ありませんか?」

△△「そうですか。特に質問はありません」

××「承知いたしました。ありがとうござまいす。では、失礼いたします」

本人が直接電話に出ると話は早く、一言二言で在籍確認の電話は終わります。カードローンの社名を名乗るのも本人とわかってからになります。

CALL

「はい、□□会社です」

カードローン会社××「お世話になっております。私、××(カードローン会社の担当者名)という者ですが、△△さん(申込者)は、いらっしゃいますか?」

電話を受けた職場の人「はい、△△ですね。少しお待ちください」

電話を変わる。

△△「電話を変わりました。△△です」

××「△△様で間違いございませんか?」

△△「はい。私が△△です」

××「このたびはお申し込みをありがとうございます。わたくし、カードローン会社の××と申します。このお電話を持ちまして、在籍確認を完了いたしました。何かご質問等ありませんか?」

△△「そうですか。特に質問はありません」

××「承知いたしました。ありがとうござまいす。では、失礼いたします」

他の人が電話に出ても、本人と変わるまでは社名は出ません。あくまで個人名でのやりとりになるので、カードローンと知られることはありません。

CALL

「はい、□□会社です」

カードローン会社××「お世話になっております。私、××(カード会社の担当者名)という者ですが、△△さん(申込者)は、いらっしゃいますか?」

電話を受けた職場の人「現在、△△は外出中です。どういったご用件でしたか?」

××「承知しました。ご本人がご不在でしたら、またかけ直します。失礼しました」

ケース③のように、本人が席を外していても会社に勤めていることが電話を受けた人の対応でわかれば、在籍確認は終了します。こちらの場合も在籍確認はすぐに終わります。

しかし、電話の応対が上手くいかない場合、在籍確認が取れなかったとして、審査に不利または落ちることがあります。

CALL

「はい、□□会社です」

カード会社××「お世話になっております。私、××(カード会社の担当者名)という者ですが、△△さん(申込者)は、いらっしゃいますか?」

電話を受けた人「△△ですか。申し訳ございません。そのような者は存じません。所属している部署をお伺いできますか」

××「すみません。部署を聞いておらず、わかりません」

電話を受けた人「こちらの番号は、□□会社の代表番号のため、部署がわからない場合、おつなぎできかねます」

××「承知いたしました。ありがとうございます。またかけ直します。では、失礼いたします」

CALL

「はい、□□会社です」

カード会社××「お世話になっております。私、××(カード会社の担当者名)という者ですが、△△さん(申込者)は、いらっしゃいますか?」

電話を受けた人「申し訳ございません。当社は、個人からのお電話はお取次ぎできないことになっております。会社名をお伺いしてよろしいですか?」

××「承知いたしました。ありがとうございます。後で本人に直接、連絡してみます。失礼いたしました」

ケース例では大手企業のイメージで書かれていますが、職場によっては企業の大小関係なく取り次いでもらえないこともあります。特に現場仕事など、電話対応が難しい場合も多々あります。

在籍確認を避けたいというだけでなく、在籍確認が取れる職場か、対応してもらいにくい職場かどうかも含めて対応を考えておいた方がいいです。

また、最近は在籍確認に対応できない職場も珍しくありませんから、在籍確認ができた・できないから審査甘いor厳しいことはありません。電話で在籍確認できないなら他の手段で在籍確認をするというだけですから、「職場が電話に対応してくれない」と言って審査落ちのリスクを心配する必要はありませんよ。

紹介した消費者金融以外で在籍確認の電話なしにする方法を紹介

在籍確認の電話の詳細について説明しましたが、実際には電話がつながらない職場や、個人情報保護を理由にケース⑤のように電話の取次ぎをしてもらえないことも多いです。勤め先に個人へ電話をかけることは、時代とともに難しくなってきていているのは事実です。

ならば、どうするのか。紹介した消費者金融以外では、以下の方法があります。

- 書類提出など、電話連絡以外の方法で在籍確認を行ってもらう(相談する)

- 在籍確認の電話をしないカードローンを探す

在籍確認は、すでに説明したように本人が申告通りに働いて安定した収入を得ているとことの確認をとることです。電話連絡は、その在籍確認の方法として最も早く確実に確認が取れる方法です。

そのため、一般的に電話が在籍確認の方法として主流なのですが、申込者が申告通りの会社に勤めていることがわかれば他の方法でもかまわないのです。あまり公言していないところもありますが、書類で在籍確認が取れればそれでもよいとしているカードローンもあります。

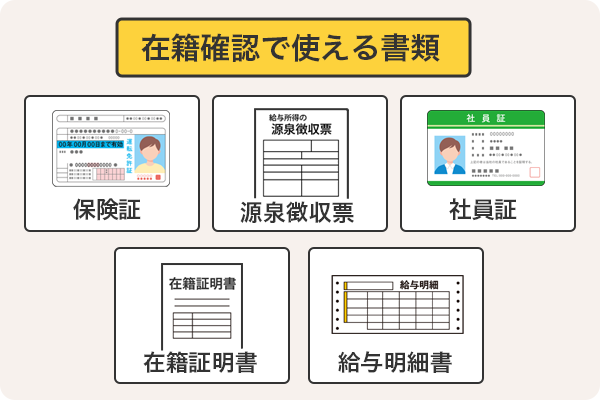

一般的に在籍確認として使える書類としては、以下のものがあります。

- 保険証

- 源泉徴収票

- 社員証

- 在籍証明書

- 給与明細書 など

会社名(所在地なども含む)と申込者の名前は必須です。これらの社名や名前が入っている書類で対応できますが、カードローンによって細かな対応が違います。また、中には書類対応してもらえないカードローンもないわけではありません。

在籍確認なしとなっていない場合、書類対応してもらう方法としては、申込後すぐ、または申込時に相談することです。申込時や申込前ならば、電話で問い合わせする方法が早いでしょう。

申込後に問い合わせする場合は、以下の流れで行うことをおすすめします。

↓

問合せの電話をし、職場への電話連絡をなしにしてもらうことを伝える(相談する)

↓

相談時に指定された書類を、本人確認書類と一緒に、または早めに提出する

申込後に電話をするのは、なるべく早い方がいいです。今は、大手消費者金融を中心にカードローン全体的に審査を早く進める傾向があります。

電話を後回しにすると、知らないうちに在籍確認が終了してしまったと言うこともあり得ます。会社名を名乗らないとしても、「在籍確認を避けてほしかった」と後でトラブルになる可能性もあります。

消費者金融では審査に30分かからないところもあるため、電話で在籍確認なしを依頼するのは、30分以内に電話をすることをおすすめします。

また書類の提出も勝手に行うのではなく、相談時に確認してください。今は、在籍確認について柔軟な対応を行うカードローンが増えてきているため、相談すれば柔軟な対応をしてもらえる可能性は大きいです。

結局、在籍確認なしでの対応を相談しても対応してもらえないこともあるかもしれません。そんな時は、そこのカードローンを諦めて在籍確認なしのカードローンを改めて探すか、在籍確認の電話を受け入れるしかありません。

もし、申し込みしたカードローンを諦めることも覚悟したならば、一度、申し込みを渋ってみるのも一つの方法です。もしかしたら、書類提出で対応してもらえる可能性もあります。ただし、これは必ず通用する方法ではないので、あまりおすすめはできる方法ではありません。

ちなみにカードローンでは、希望額または契約額が50万円を超える場合、収入証明書類が必要になってきます。(他社借入がある場合は合算して100万円を超える場合)これは、貸金業法で取り決められており、消費者金融はこれを守らなければいけないことになっています。

実際は、銀行カードローンはこの貸金業法は対象外なのですが、過剰貸付けが問題になってからは同様な対応を行っています。

どのような形にせよ、会社名と自身の名前が記載された書類は前もって用意しておくと手続きがスムーズになります。

避けたくても在籍確認なしにできない場合も。できる対策は行うこと

ただし、以下のような場合は審査が慎重に行われ、原則在籍確認なしとなっているカードローンでも在籍確認の電話連絡が入ることが考えられます。

- 転職や就職してまだ日が浅い

- 年収に対して借入希望額が大きい

- 自営業など収入に不安定要素がある

- 他社借り入れがすでにあり、総借入額が大きくなる

- 延滞などの履歴が過去にある

逆に勤続年数が長い人は、それだけ収入が安定しているからと在籍確認の対応が柔軟になることもあり得ますが、これらの人は審査自体も厳しめにみられることになります。

できれば、少しでも長く同じ勤め先で働いた状態で希望額を少額で申し込みした方が、在籍確認も避けやすく、審査そのものにも不利に働くことはないでしょう。

もちろん勤続年数が長いからといって審査甘いということはありませんし、逆に転職したばかりだからといっても審査に通ることもあります。基本的に在籍確認の有無と審査の難易度は関係がないと思った方が良いでしょう。

返済能力にどれだけ自信があったとしても、在籍確認を含め万全に対策をした方が融資までがスムーズです。

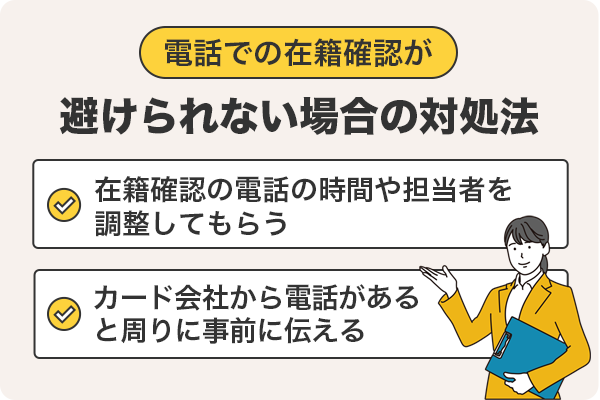

在籍確認がどうしても避けられない。そんな時の電話対応について

上記で紹介したような電話での在籍確認を避けられるカードローンはまだまだごく一部で、実際に在籍確認の電話なしで審査をすすめることができないカードローンは多いです。また、説明したように、必ずしも在籍確認を避けることができない場合も多々あります。

では、在籍確認で電話が避けられない場合はどうすればいいのか。

- 在籍確認の電話の時間や担当者を調整してもらう

- クレジットカードから電話があると周りに事前に伝える

在籍確認の電話そのものが避けられないとしても、電話の時間帯の希望にこたえてもらえることは多いです。また、消費者金融によっては電話をする担当者を女性または男性の希望を出すことができるところもあります。まずは、申込時に相談してみてください。

クレジットカードもカードローン同様に在籍確認を取ります。またクレジットカードは、今は誰もが持つカードです。もちろんどこのカードかを周りに言う必要もなく、クレジットカードの在籍確認でカード会社を名乗ることはありません。

周りに事前にクレジットカードの在籍確認と伝えておけば、誰が電話に出ても対応してもらえ、また必要以上に不審に思われる心配もありません。安心して在籍確認を受けられます。

いろいろな働き方がある。在籍確認ができない時の注意点について

電話での在籍確認がとれないケース例も紹介したように、実際にはいろいろな職場があります。自分の場合は電話を取り次いでもらえない例にあてはまるのか、ピンときていないこともあるかもしれません。

また、新型コロナ感染症の影響により在宅勤務が増えるなど、働き方も多様になりました。そのため、職場だけでなく職業によっては在籍確認が取りにくくなっている人もいます。では、どうすればいいのか、直接の対応策以外の注意点やポイントとして下記のようなことがいえます。

- 派遣社員の場合は、派遣元を連絡先にする

- アルバイトやパートも在籍確認の対応は基本的に正社員と同じ

- 学生も在籍確認は避けられない

- 在宅勤務など会社で在籍確認の確認が取りにくい人は、電話連絡のない方法または相談できるカードローンを選ぶ

- 部署が多く、直通電話がある場合は直通電話を申込時に記入する

- クレジットカードのキャッシング枠の追加申込もカードローン同様、在籍確認がある

在籍確認のあるなし関係なく、派遣社員は勤務先の情報をどうすればいいのか、わからないという人は少なくありません。基本的なことを考えても、派遣元の電話番号を記入することが大切です。

派遣会社の特に大手では、在籍確認に対応してもらえないことや事前に連絡がいるなど、対応が必要なことが考えられます。逆に、変わりに在籍証明書を発行してもらえるところも多いです。在籍証明書はカードローン以外でも必要とされることがあるので、カードローンとバレることはありません。

この点はカードローン会社も把握していることが多いので、在籍確認の電話がないことが想定されますが、確認のため、申込時に話をしておいた方が確実でしょう。

また、会社に勤めていない自営業者の場合には、在籍確認は電話ではなく書類で行うこともあります。連絡先が申込者本人の携帯電話しかない場合が多いため、確定申告の書類等を提出することがあるのです。

電話での連絡がないからといって審査甘いというわけではなく、むしろ会社や勤務形態で判断できないため、時間をかけて慎重な審査が行われます。

基本として在籍確認そのものは、避けられないことは頭に入れて、上記を参考に自分の対応策を選択してください。

スーパーブラックでも借りれる在籍確認なしのカードローンはない

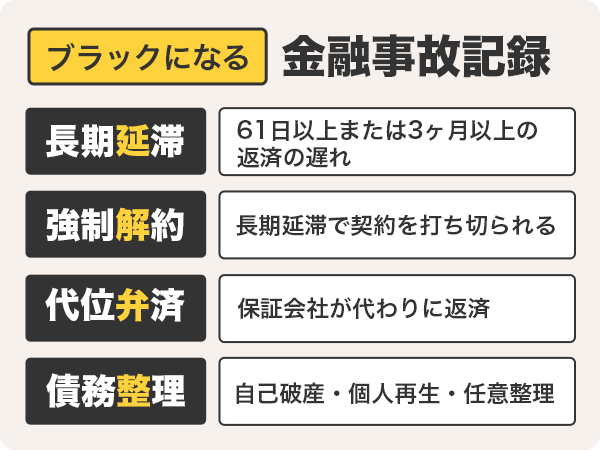

カードローンにおいては、よく「ブラックになった」「ブラックリストに載った」といわれる人がいます。ブラックになると、カードローンでお金を借りることはできません。在籍確認なしだろうとありだろうと、まず審査に通らないと考えられるからです。

ただ、ブラックの意味をよくわかっていない人もいます。お金を借りられなかったから、自分はブラックだと勝手に考えている人もいるでしょう。(ブラック以外にも審査に落ちることはあります。)

クレジットやカードローンを扱う金融機関は、ローン等の審査で個人の信用情報といわれる過去のクレジットやローン等の利用履歴を個人信用情報機関に照会します。ブラックとは、そこで金融事故記録といわれる支払いの滞納や債務整理などの履歴が残っている人を指します。

実際の個人信用情報にはブラックという表記はなく、また、ブラックリストというものもありません。通称みたいなものと考えるとわかりやすいでしょう。人により状況は違いますが、現在延滞中などにより新たなローンやクレジットの審査が全く通らない状況の人をスーパーブラックと呼ぶこともあります。

どんなに「審査甘い」「審査がゆるい」と言われるような消費者金融であっても、ブラックリストであれば審査は通りません。中小消費者金融であればブラック状態の人も審査対象になりますが、返済能力は低いと判断されるでしょう。

ブラックになった後でしっかり働いて返済能力を認められれば審査に通るかもしれませんが、過度な期待はできません。

いずれにせよ、ブラックと呼ばれる状態ならば、在籍確認以前の問題で、審査通過の方法を考えることが先になります。

ブラックかどうかは信用情報をみるとわかる。心配な時は開示請求する

延滞等の金融事故といわれる内容の履歴があることでカードローンの審査に影響があることは確かですが、もし、そのような履歴が個人信用情報機関に残っていなければ、実は勘違いだったということもあるかもしれません。

はっきりさせることができる一番の方法は、有料ではあるものの個人信用情報機関に開示請求をして、自分の信用情報を確認することです。もちろん、カードローンの審査の判断は個人信用情報だけで決まるわけではないのですが、過去の記録をはっきりさせるだけでも、今後どうすればいいのか、参考になるはずです。

個人信用情報機関は3機関あり、銀行や消費者金融は1機関または2機関に会員登録して信用情報を記録したり照会したりしています。自分の信用情報を知りたい時は、利用している金融機関が会員登録している個人信用情報機関に開示請求をすることをおすすめします。

利用している消費者金融が登録している個人信用情報機関がわからない時は、各会社のWEBサイトの企業情報やローン等の申込画面の同意事項内に個人信用情報機関について触れているので、WEBサイトで確認してください。また、個人信用情報機関のWEBサイトにも会員一覧があるので調べてみればわかります。

自分の信用情報が記録されている個人信用情報機関がわかれば、その機関に自分の信用情報の開示請求を行います。申込方法は、パソコン・スマートフォンを使ったWEB経由、郵送などがあります。

| 個人信用情報機関 | 開示請求方法と金額 |

|---|---|

| 株式会社日本信用情報機構 (JICC) |

スマホアプリ 郵送 /ともに1,000円(税込) ※別途決済手数料や郵送料等がかかります |

| 株式会社シー・アイ・シー (CIC) |

インターネット (パソコン・スマートフォン)/500円 郵送/1,500円 |

| 全国銀行個人信用情報センター(KSC) | インターネット (パソコン・スマートフォン)/1,000円 郵送/1,124~1,200円 ※本人開示・申告手続利用券の購入コンビニで価格が違う |

もし、情報開示請求で届いた書類にブラックといわれるような金融事故履歴が残っていたら、在籍確認の問題以前に審査にどう臨めばいいのか、話が変わってきます。

また、ブラックと呼ばれるものに「申し込みブラック」とされるものがあります。このブラックは、いくつかのカードローンに、同時または立て続けにすぐに申し込みをすることを指します。

立て続けにローンへの申し込みをすると、金融機関から経済的にかなり切迫しているのだと受け取られます。また、それだけお金に困っているならば返済できないのではないか、と判断され審査に落ちやすくなります。

申し込みブラックは、むやみにあちこちへの申し込みをやめれば防げるものです。6ヶ月を目途に、申し込みに関する信用情報は個人信用情報機関から消えます。(審査に通れば契約に関する記録が残るため)一度申し込みをした後でもしばらくすれば、また申し込みできるので、申し込みのタイミングに注意してください。

在籍確認なしでスーパーブラックでも借りれるところは他にある

もし、ブラックやスーパーブラックと呼ばれるような履歴が個人信用情報機関に乗っていた場合、審査や在籍確認はどうすればいいのか、と困るところでしょう。

実は、カードローン以外の方法にはなりますが、お金を借りる方法はあります。しかも、在籍確認なしでお金を借りることができます。

【ブラックでも在籍確認なしでお金を借りる方法】

- 質屋

- 職場の従業員貸付制度

- 契約している保険の契約者貸付制度

最近は買い取りのイメージが強い質屋ですが、カードローンなどとは違い、担保になる品物を預けることでお金を借りることができます。在籍確認なしだけでなく、審査そのものもありません。変わりに査定があるため、借りる金額は担保にする品物により決まってきます。

一定期間(一般的には、3ヶ月ほど)の後、借りたお金を返済すれば品物は戻ってきますが、返済ができなかった場合は、担保にした品物がそのまま質流れとして、売られてしまいます。返済できなくても(品物はもどってきませんが)延滞などにより信用情報に影響が出ることはないため、おすすめの方法のひとつです。

従業員貸付制度は、会社からお金を借りる制度で給料の前借りとは違います。会社が福利厚生のひとつとして作っている制度で、カードローンのような審査はありません。変わりに勤務状況など社内の審査で融資の判断がされます。

金利もカードローンよりも低いことからおすすめの融資制度ですが、アルバイトは利用できなかったり設置していなかったりする会社もあるため、みんなが使えるとは限りません。

また、勤務態度や勤続年数など…その会社特有の審査基準で従業員貸付制度を利用することになります。決して「審査甘い」というわけではなく、また、従業員貸付制度を利用する際には社内の人に声をかける必要もあります。

保険の契約者貸付制度は、契約している保険の解約返戻金を担保にして保険会社からお金を借りることができる制度です。担保があるため、必要な時に在籍確認も審査もなしにすぐにお金を借りることができますが、契約している保険が利用できるかどうかが重要です。

また、利子も当然つくため借入額が大きいと保険金の受取時に金額が減ってしまったり、解約返戻金を超えるような利子になってしまったりした場合、保険が失効または解除されてしまう可能性もあります。

在籍確認や審査がなくても、これらはお金を借りる行為のため、返済があることを忘れないでください。

スーパーブラックでも借りれるとしても闇金だけは絶対にダメ

逆にブラックでも借りられたとしても、おすすめできない危険な借入先があります。

【利用してはいけない借入先や制度】

- 闇金

- ソフト闇金

- 個人間融資

闇金やソフト闇金は、いうまでもないかもしれませんが、ここからお金を借りないでください。

【闇金などの違法貸金業者の特徴】

- 金利が極めて高い

- 審査なしや審査が甘いと表記している

- 貸金業者の登録番号がない

- 金利の表記がなく返済額のみでの説明

正規の貸金業者は、金利が利息制限法の上限である20%を超えることはありません。それ以上の場合は、違法業者であるといえます。また、高金利がわからないよう金利を説明しないで、金額のみで返済を求める場合もあります。

在籍確認はともかく、審査はどのカードローンでも絶対にあります。「審査がない・甘い」と謳っているところは闇金の可能性が高いです。

審査なしでお金が借りられるため、闇金もいいような気がするかもしれませんが、最終的に返済ができないような高金利の利息をつけられ、脅し文句を使って返済を迫られます。

ソフト闇金も闇金同様です。この違いは分かりにくいかもしれませんが、ソフト闇金は一見対応が丁寧で親切にみえます。そのため、大丈夫ではないかと、そこからお金を借りてしまう人がいるのです。しかし、かなり高い金利で返済を迫られる違法業者です。

闇金よりも融通がきくこともありますが、これは警察などの介入を避けるためです。同じ闇金には違いないので、ソフト闇金でもお金を借りないようにしてください。

個人間融資とは、SNSなどで知り合った個人と金銭の貸し借りを行うことです。個人からの貸し付けのため在籍確認なしというより、審査というものがありません。そのため、銀行や消費者金融でお金を借りることができないブラックの人は、利用することが多いようです。

しかし、闇金同様、個人間融資もかなり危険でトラブルが多発し、犯罪に発展することもあります。身内や友人同士でもお金の貸し借りで揉めて縁を切られることもあるのですから、どういう人かわからない他人だと大きなトラブルになることは容易に想像できることです。

また、個人間融資をしている人の中には闇金業者が潜んでいることがほとんどです。違法な金利で返済を迫られる可能性が高いです。そもそもいち個人が定期的に他人に融資をすることはできません。金融庁でも個人間融資について注意喚起を行っています。

どんなに困っても、闇金などの違法業者は利用しないでください。それよりも、公的な支援融資制度の利用を検討した方がいいです。生活に関わる費用を貸してもらえます。どこに相談していいのかわからない時は、まず自治体の役所や社会福祉協議会に相談してみてください。

在籍確認が心配でも嘘はダメ。場合によっては詐欺罪にあたることも

カードローンの審査が不安だったり、在籍確認が心配だったりするのは誰もが同じです。闇金から借りるのは危険です。しかし、「審査に通るのが難しいから」「お金が借りられるか心配」としても、嘘の内容でカードローンに申し込みをしてはいけません。

もし、申込時に嘘の勤め先を申告しても、審査で必ずバレます。また、少しでも怪しい言動や内容があれば、担当者はすぐに気づきます。

契約した後も含めて嘘の申告がバレた場合、以下のような対応をされる可能性があります。

- 審査に落ちる

- 強制解約される

- 一括返済を求められる

- 個人信用情報機関に金融事故情報として記録される

- 自己破産などの債務整理ができない

- 詐欺罪として扱われる

多くの場合、申込時にバレて審査に落ちます。カードローン会社もプロなので、不審な点があればすぐに気づきます。もし、審査に通ったとしても後でバレます。お金を借りた後に嘘がバレると契約や返済に支障が出て、一括返済を迫られることになります。新しいローン契約もできなくなるなど、その後にも影響が出ます。

一番大きな問題となるのが、アリバイ会社を使った場合です。アリバイ会社では、偽の給与明細を作成したり在籍確認の電話に対応してもらったりなど、架空の会社に勤めているように装ってくれますが、これらの行為は、お金をだまし取ったとして詐欺罪に当たる可能性が高いです。

どうせバレないだろうと、カードローンに申し込みできない無職などの人が利用する話があります。しかし、カードローン側はアリバイ会社の情報を持っています。高いお金をアリバイ会社に払っても、バレればお金を借りられず信用情報に傷がつくなどデメリットしかありません。

在籍確認に困ったとしても、在籍確認なしの消費者金融や相談対応してくれるカードローンがあります。犯罪行為にもあたるため、アリバイ会社を使うことは絶対にやめてください。

大手消費者金融以外で電話の在籍確認なしで借りられるところ

主に在籍確認なしの大手消費者金融についての説明や、在籍確認が避けられない場合について説明しました。しかし、カードローンを扱っている金融機関はたくさんあります。

他はどうなのでしょうか。

在籍確認がないところは?実は在籍確認なしのところはわずか

カードローンについて、よくある質問として「在籍確認がないところは?」とあがっています。それだけ多くの人が、在籍確認について気にしていることがわかります。

すでに上記に在籍確認なし、かつ即日融資が可能である大手消費者金融を紹介しました。それ以外はどうなのか、質問の回答としていえば在籍確認なしを公言しているのは「ごくわずか」です。

在籍確認なしを紹介している情報サイトもありますが、それぞれに紹介しているカードローンの数は違います。それは、申込者の申込時の対応で変わってくることもあれば、今はすでに新規申込受付を終了しているところも含まれている情報もあります。

ただ、他に在籍確認なしのカードローンがないかといえば、全くないというわけではありません。また、上記でも触れたように相談すれば対応してくれるカードローンもあります。

カードローンで人気の銀行カードローンや大手消費者金融の審査に落ちた時におすすめの中小消費者金融でも在籍確認なしで借りられるところはわずかですがあります。

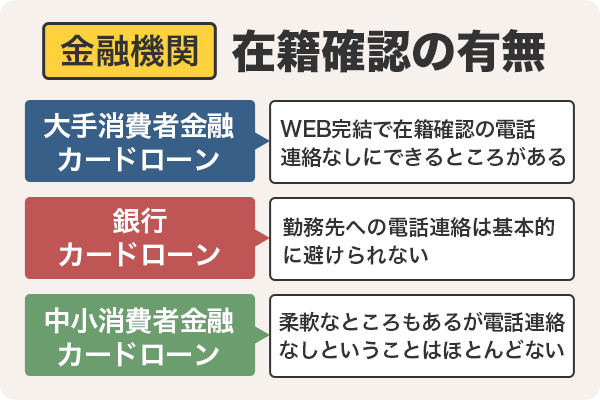

消費者⾦融は在籍確認なしが可能だが銀行カードローンは避けられない

カードローン商品を扱っているのは、消費者金融以外に銀行もあります。銀行カードローンも当然、在籍確認があります。銀行カードローンは、消費者金融よりも審査が厳しいといわれています。

実際は、個々のカードローンで融資判断の基準は違います。必ずしも銀行カードローンが消費者金融より審査が厳しいわけではありませんが、そもそも甘いわけでもありません。

特に銀行カードローンは以前、過剰貸付けが問題になったことがあったため、様々な面でチェックが厳しくなっています。また、銀行カードローンは金利が低いことから貸し倒れのリスクを考慮した分、審査が厳しいとされることが多いです。それだけでなく、即日融資もまずできません。

在籍確認に関しても、基本的に銀行カードローンは、勤め先への電話を避けることはまずできないと考えておいた方がいいです。また、電話をかける際には銀行名を名乗ることが多いです。

ただし、セブン銀行のみ勤め先への電話を原則なしと公表しています。ちなみにセブン銀行は、借り入れまで最短で2営業日かかります。

また、在籍確認が避けられないとしても、銀行カードローンの中には個人名での電話にしてもらえたり、別途対応を検討してもらえたりするところもあります。

| 銀行カードローン | 在籍確認の対応 |

|---|---|

| 三井住友銀行カードローン | 銀行名で勤務先に電話をかけます。 勤務先への電話に不安がある場合は、カードローンプラザに問い合わせしてください。 |

| auじぶん銀行じぶんローン (カードローン) |

原則銀行名で勤め先へ電話連絡しますが、個人名での連絡も可能です。 (希望の時は、auじぶん銀行ローンセンターまで連絡が必要) |

| イオン銀行カードローン | 勤務先への電話はありますが、個人名での連絡になっています。 社名を尋ねられた時など必要と判断されたら、銀行名を名乗ります。 |

| 横浜銀行カードローン | 書類提出で在籍確認を希望する場合、勤め先確認書類(氏名と現在の勤め先が確認できる書類)を提出することで在籍確認が可能です。 ※健康保険証や給与明細書、社員証など |

| りそな銀行プレミアムカードローン | 職場への電話は申込者すべての人に対し行われますが、個人名での連絡になります。 |

銀行によっては口座を持っていなくてもカードローンの利用が可能としている銀行もありますが、基本的には口座を持っていれば申込者の信用情報がある程度わかります。また、給料の振込先となっていれば、安定した収入があることがわかります。

ここに記載した以外でもこれらの場合は、勤め先への電話連絡に柔軟に対応してもらえる可能性が高くなります。

ただし、やはり銀行カードローンは原則、電話連絡なしということはないため、心配な時は、事前に電話連絡について銀行に問い合わせすることをおすすめします。

銀行系カードローンの中でも、ネット銀行のカードローンは審査甘いと言われることがありますが、全く根拠はありません。ネット銀行のカードローンは確かに在籍確認の方法や、口座開設の有無などで柔軟な対応が見られますが、審査は厳しく行われています。

中小消費者金融では電話連絡を避けるのは大手消費者金融より難しい

消費者金融の中には、誰もが知る大手だけでなく知名度が下がる規模の小さな消費者金融もあります。いわゆる中小消費者金融とされる貸金業者ですが、この規模の小さな消費者金融は、大手消費者金融の審査に落ちた人や、ブラックとよばれる人が申し込みすることが多い傾向にあります。

上記で紹介したことからわかるように、原則電話連絡なしとなっているカードローンは消費者金融がほとんどです。では、大手に対し、中小消費者金融も同様に在籍確認なしかといえば、中小消費者金融の場合は、在籍確認の電話連絡はまず「なし」ということはほとんどありません。

しかし、わずかですが、勤め先への電話連絡をしなかったり、別対応を可能としたりしているところもあります。各中小消費者金融のHPにある、「よくある質問」には、以下のような内容となっています。

| 中小消費者金融 | 対応 |

|---|---|

| ベルーナノーティス | 基本的に希望の連絡先に連絡をします。 勤め先へは、申込者に事前の確認なく電話することはありません。 |

| フクホー | 自宅や勤め先に電話することはありません。 |

| いつも | 申込みの際に自宅・勤務先への連絡は行っていません。 |

| アロー | 原則として勤務先への在籍不要 (TOPページに記載) |

一例として「よくある質問」等で対応を公表しているところを記載しましたが、表向きには公言できていなくても、柔軟に対応してもらえるところもあります。

実際、中小消費者金融では、審査そのものが甘いわけではありませんが、過去の延滞などの失敗よりも申込者と直接話をしたりして現状の本人をよく見極めて判断してもらえることが多いです。

在籍確認についても、相談すれば別途対応をしてもらえるところもあります。個人で対応が変わることもあるため、なるべく直接問合せすることをおすすめします。

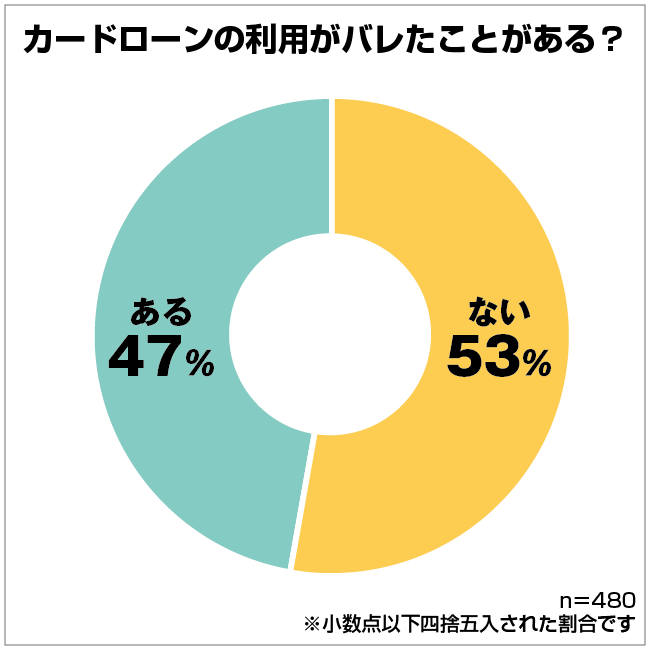

【アンケート結果】カードローン利用が在籍確認の電話連絡でバレた人は14%

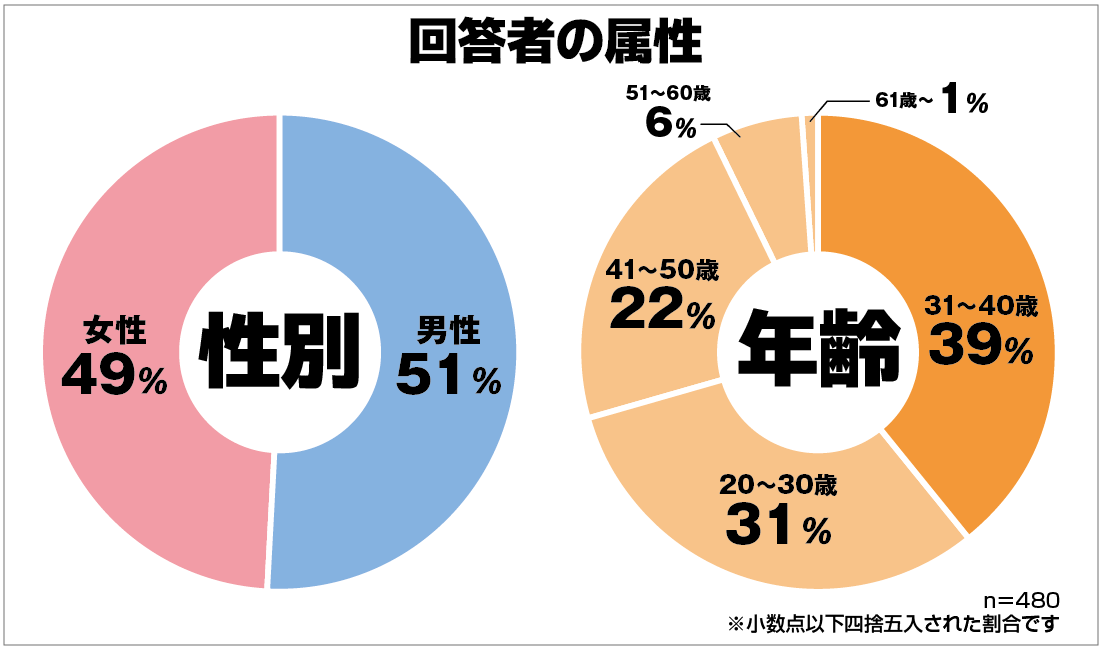

実際に、カードローンの利用が在籍確認の電話連絡でバレた人はどれくらいいるのでしょうか。確認するために、カードローンを利用したことがある方480人を対象としたアンケート調査を行いました(自社調べ)。

アンケート回答者の属性は、以下の通りです。

男女比はぼほ同じで、利用年齢も幅広く分布しています。カードローンの利用がバレたことがあるか聞いたところ、次のような結果となりました。

バレた経験がある人が約47%、ない人が約53%です。ほぼ半数の人がバレた経験があると考えれば、やはり周りにバレやすいということで、できるだけ家族にバレないための対策をする必要があるでしょう。

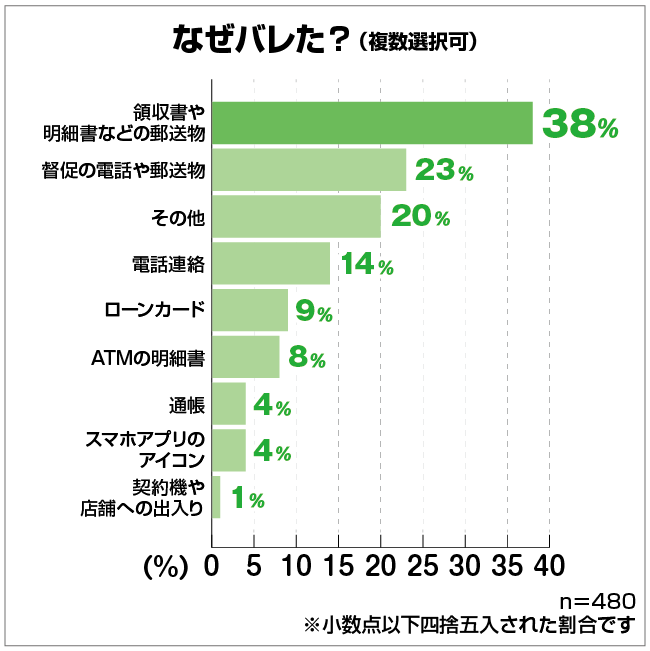

なぜ借入がバレたのか理由を答えてもらったところ、以下のような回答が得られました。

最も多かった理由は「領収書や明細書などの郵送物」でした。約40%の人が郵送物が原因で借入がバレています。次に多かったのが「督促の電話や郵送物」という結果になりました。その他を除けば、電話連絡、つまり在籍確認がカードローンの利用がバレた原因の3番目に多い理由となっています。

カードローンの申込から契約するまでの流れでばれることもあれば、契約後にばれることもあるので、家族や会社にバレないで利用するなら契約前だけではなく、契約後にも注意しましょう。

他には以下のような回答も見られました。

- 恋人が隣にいるときに電話に出てしまい、会話の声が漏れてしまった。

- 返済日をカレンダーにメモしていて見つかった。

- 店舗に入ったところを見られた。

誰にも知られたくなかったのに、借入がバレてしまう原因のほとんどは在籍確認の電話連絡と自宅への郵送物です。

日常の何気ない会話などの行動でカードローンの借入が家族などにバレてしまうこともあるため、ばれないでカードローンを利用したい場合はできるだけ不自然な行動を避けた方が良いと言えます。

他にも、入金の記録などからバレるケースがあるので、絶対にバレたくないと思っている人はバレる原因をしっかり押さえておきましょう。

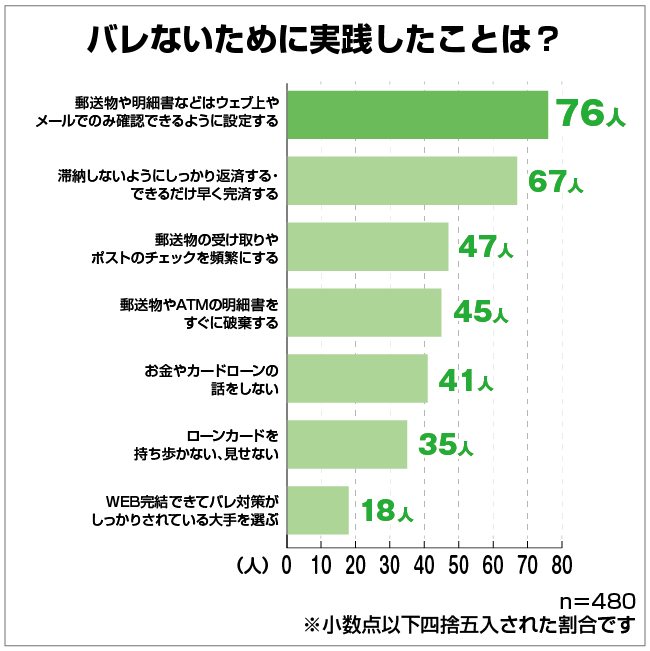

アンケートでは、カードローンの利用者が実際にどのようなバレ対策をしているのかも聞いてみました。

郵送物からバレるケースが多いことから、郵送物が送られないように対策をしているという声が多く寄せられました。さらに滞納しないように返済をきちんとする、早めに完済するといった工夫をしている人もいます。

そのほかにも以下のような工夫をしているとのことです。

- カードローン会社からの電話は、内容に関係なく誰もいない自分の部屋など場所を移動してから電話を受けるようにしていた。

- バレないように小遣いで返せる額だけ借りていた。

- パスワードを他人が推測できないものにする。また共有のパソコンではウェブで明細を見ないこと。

- 旦那の前では絶対に電話に出ず、留守電があれば折り返すようにしていた。家の中でも基本はマナーモードで過ごしていた。

- カードや通帳は、他の銀行のものとは別にして鍵付きの引き出しに入れて保管していた。

- 請求書の宛先を自宅とは違うもの、例えば会社などに設定していた。

- 会話の中で借入経験者じゃないと知らない情報をポロッといいやすいので、要注意。あとは話を変えようと必死だったり、急に怒ったりしないように気をつけた方がいい。

借り入れ経験者ならではの視点からの意見なので、在籍確認も含めどのようなバレ対策をすればいいのかよくわかります。

ちなみに、カードローンをばれたくない相手と、近い将来に共同で住宅や車などのローンを組む予定はないでしょうか。夫婦共同の名義での借入をする場合には、カードローンを利用していればすぐにバレてしまうでしょう。

近々そのようなローンをすることが分かっているのであれば、直近でカードローンの利用をするのは避けたほうが良いといえます。

すでにカードローンの借入をしているならば、なるべく早めに完済するようにしてください。

「確実に返せる少額だけを借りる」という対策は審査時のハードルを下げますから、会社にバレずにキャッシングする上でも重要ですね。特に会社には様々な人が集まっていますから、カードローンの利用を悟られるような言動によく注意したいですね。

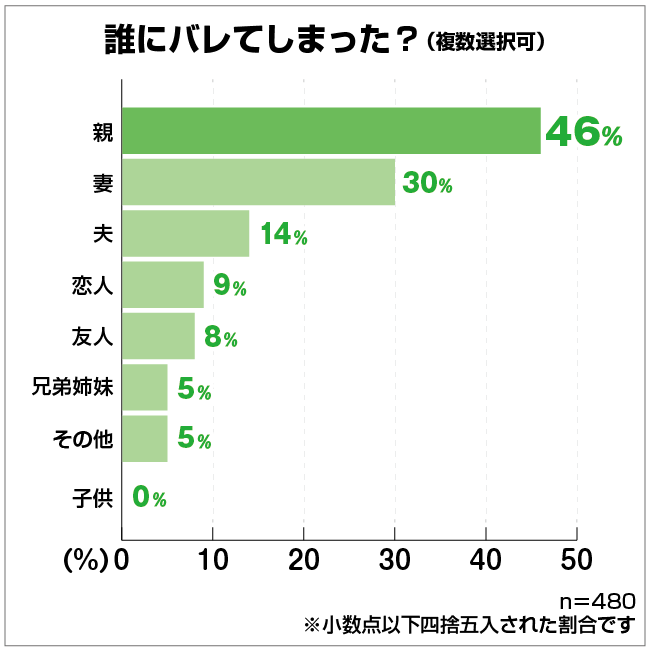

さらに、カードローンの利用がバレやすい相手は誰なのか、アンケート結果を見てみましょう。

親にバレた人が約46%と最も多く、次いで配偶者という結果になりました。6位に兄弟姉妹がいることを考えても、家族にバレるケースが圧倒的に多いと言えます。次いで恋人や友人など、親しい相手にバレるケースが多く見られました。

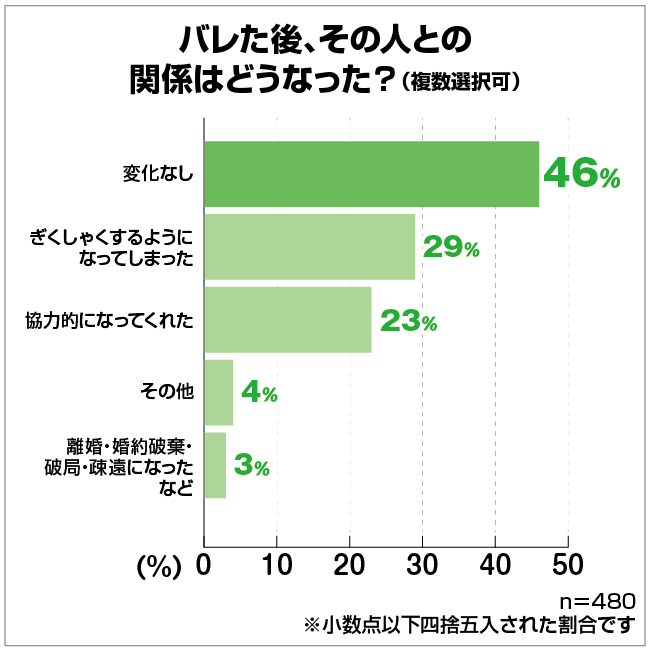

その他が5%という結果から、あまり親しくない相手に知られたケースは少ないと考えられます。親しい相手に借入がバレたらその後の関係がどうなるのか、気になる人もいるのではないでしょうか。その後の関係性について聞いた結果は、以下の通りです。

バレた後でも特に変化がなかった人が約46%と、特に問題がなかった人も見られました。一方でぎくしゃくするようになったという人も29%いるので、バレずに利用できるに越したことはありません。逆に協力的になったという意見も見られました。

離婚や婚約破棄など、大きな問題に発展したケースもあるため、注意が必要です。借入がバレた人から自由記述で意見を聞いたところ、次のような意見が寄せられました。

- 相談もなく勝手に契約してしまった事で旦那と喧嘩になりました。何事にも必ず相談する事が大事だと思います。

- バレるバレないで心配して過ごすよりも、初めから相談すればよかったと後悔しています。

- バレたら言い訳をせずに謝ることが大切。夫に内緒でカードローンをしたことがバレ、数日間は私と目を合わすこともありませんでした。しかし、素直に謝って誠意を見せたらギクシャクした関係は無くなり、今は平和に暮らせています。

- バレた時は大変気まずいものです。ですが家族は借金の額よりその事実を隠したことの方に怒りますので、もし隠している借金があったら早めに家族に打ち明けたほうがいいです。その方が家族もいろいろと手を尽くしてくれます。

「最初から相談した方がいい」「借入がバレたら謝った方がいい」といった声がありました。

特に未成年は親にバレずにお金借りる方法が限られているため、お金に困っているなら一度家族に相談するのも良いかもしれません。未成年でお金を借りるとなると学生ローンなどが選択肢ですが、これも親にバレずに借りることは難しいため、本当に借りる必要のあるお金なのかを考えると良いでしょう。

カードローンをバレずに利用できた人は、なぜバレずにすんだのでしょうか。寄せられた意見を見てみましょう。

- 旦那が居ない時にスマホ1台で契約したため、電話連絡も郵送物もなしでバレる心配もなかった。今でも自分の給料で返済しているのでバレていない。

- 郵便物が届いたり電話がかかってきたりしても、カードローン関係だとは誰にも気づかれなかった。

- 一時的な借入だったからか、特別隠そうとしていたわけではなく、自然にバレなかった。

- プロミスを利用。特別なことはしていないがバレていない。

特別なことはしなくても、バレに杭借入先を選んで借りれば問題がないという意見もあります。バレるのが心配な人は、在籍確認なしの借入先や借入方法をきちんと選んで借りるとよいでしょう。

在籍確認なしでの借り⼊れは即⽇融資もできる消費者金融がおすすめ

カードローンは、銀行でも消費者金融でもどの金融機関でも、基本的に在籍確認が行われます。それは、申込者が安定した収入を得ていることを証明するためです。銀行や消費者金融が貸し倒れのリスクを考慮していることも確かですが、申込者が返済で困らないためであることも確かです。

ただし、審査の状況によっては在籍確認を行うこともあります。もちろん、カードローンだとわからないよう、配慮しながら行ってくれます。また、どうしても電話での在籍確認が難しい時は、相談すれば書類等で対応してもらえるカードローンもあります。

ここで紹介した消費者金融は即日融資も可能など、他のサービス内容も含めておすすめのカードローンです。この記事を参考にして、在籍確認の心配なしでお金を借りる先を見つけてください。