低金利カードローンを一覧表で比較!最も安い&お得な6選を解説

金利とは、カードローンで借入した時に発生する手数料の割合のことです。金利は年間で20%までと法律で決められていて、借入する金額によって変わります。基本的に多く借入をするほど金利が低くなる…という仕組みです。

初めてカードローンを利用するときに、金利はとても気になるポイントのひとつですよね。

できれば少しでも金利が低い、低金利のカードローンでお金を借りる方法はないかと思うものです。さらに、即日融資が可能な金利の安いおすすめの消費者金融カードローンを知りたいという人も多いでしょう。

そこで、主なカードローン各社の金利を比較しましたので、どのカードローンがいいか、金利が安いカードローン会社はどこなのか、どこを利用すればメリットが大きいのか、見比べながら決める材料にしてください。中には金利が最大3ヶ月間も0円になるものもあります。

また、一見金利が高くても、実質的に下げる方法があります。その方法を知っていれば、元からの金利が低いところよりも、お得に利用できる可能性があるのです。

金利を抑えながら賢くカードローンを使う方法をご紹介しますので、お金がない状況で困っていて初めて借入をしようと検討している方はぜひ参考にしてください。

- 金利だけで見ると銀行カードローンの方が低い

- でも低金利でも銀行カードローンをおすすめしない理由がある

- 実はお得!低金利を希望の人へおすすめする消費者金融カードローン

プロミス

に今すぐ申し込む

カードローン各社の下限金利と上限金利をチェック。初利用では上限金利が適用される

主な消費者金融カードローン、銀行カードローン(使途自由のフリーローン)、クレジットカード会社のカードローンの金利を一覧表でまとめました。

初めての利用では、基本的には上限金利が適用されます。なるべく低金利のところで借りたいと思っている人は、上限の数字に注目して、比較する材料としてください。

| 消費者金融カードローン | 金利 |

|---|---|

| SMBCモビット | 3.0%~18.0% |

| プロミス | 4.5%~17.8% |

| アコム | 3.0%~18.0% |

| レイク | 4.5%~18.0% |

| アイフル | 3.0%~18.0% |

| レディースフタバ | 14.959%〜17.950% |

| ベルーナノーティス | 4.5%~18.0% |

| 銀行カードローン | 金利 |

|---|---|

| 三井住友銀行カードローン | 1.5%~14.5% |

| 三菱UFJカードローン 「バンクイック」 |

1.8%~14.6% |

| みずほ銀行カードローン | 2.0%~14.0% |

| りそな銀行カードローン | 3.5%~13.5% |

| オリックス銀行カードローン | 1.7%~17.8% |

| 千葉銀行カードローン | 1.4%〜14.8% |

| イオン銀行カードローンBIG | 3.8%~13.8% |

| auじぶん銀行カードローン(じぶんローン) | 1.48%~17.5% |

| ソニー銀行カードローン | 2.5%~13.8% |

| 楽天銀行スーパーローン | 1.9%~14.5% |

| PayPay銀行 ネットキャッシング |

1.59%~18.0% |

| 住信SBIネット銀行カードローン | 1.59%~14.79% |

| セブン銀行ローンサービス(カードローン) | 14.0%~15.0% |

| クレジットカード会社カードローン | 実質年率(金利) |

|---|---|

| 三井住友カード「カードローン」 | 振込専用タイプ:1.5%~14.4% カードタイプ:1.5%~15.0% |

| ポケットカード「F マネーカード」 | 4.40%~17.80% |

| 三菱UFJニコスローンカード | 6.0%~17.6% |

| オリコカードローン「CREST」 | 4.5%~18.0% |

それぞれの平均金利で比較をするなら、消費者金融カードローンの場合1.5~15.5%、銀行カードローンの場合4.5~18%、クレジットカード会社カードローンの場合3%~18%となります。

「実質年率」とは、手数料や保証料といったものを加えた金利のことです。カードローンの多くはこういった諸費用が無料なので、実質年率とは金利のことと考えて問題ないでしょう。

カードローンの金利は企業によって幅はありますが、相場としては年率で18.0%だとされています。

初めてカードローンで借入をする際には上限金利とされている18.0%に設定されることが多いことからもこの金利が相場だと考えられます。

2010年6月の法改正により、上限金利が20%に引き下げられ、グレーゾーン金利が撤廃されました。もちろんどこもその範囲内ですが、それぞれ上限金利の違いがあることはおわかりいただけたと思います。

低金利カードローンを選ぶため知っておきたい金利の基礎知識

低金利のカードローンを選ぶために知っておきたい、金利に関する基礎知識を紹介します。借入先を検討する前に、目を通してみてください。

初回申込時は上限金利が適用されやすい。上限金利を比較して選ぼう

カードローンの金利を比較する際は、上限の金利に注目して金利を比較しましょう。

理由は、初めて申し込みをした時には上限の金利が適用されるケースが多く見られるからです。

初めて融資をする場合、実際に返済をする様子を見てから審査結果を出すわけではありません。返済をきちんとしてくれない人だと困るので、カードローンの発行元は最初から高い金額を貸さないようにしています。

カードローンは借入金額が低いほど金利が高くなるのが一般的なので、最初は上限の金利が適用される可能性が高いのです。

カードローンの発行元によっては、利用限度額と融資額の関係を明記しているところもあります。

利用限度額が低いと、最大の金利が適用される可能性があります。

借入先が銀行の場合はどうなのか、みずほ銀行カードローンを例に確認しましょう。

| 利用限度額 | 金利(年) |

|---|---|

| 10万円以上100万円未満 | 年14.0% |

| 100万円以上200万円未満 | 12.0% |

| 200万円以上300万円未満 | 9.0% |

| 300万円以上400万円未満 | 7.0% |

| 400万円以上500万円未満 | 6.0% |

| 500万円以上600万円未満 | 5.0% |

| 700万円以上800万円未満 | 4.5% |

| 800万円 | 2.0% |

みずほ銀行の場合は利用限度額によって金利が明確に決まっています。利用限度額が低いほど金利が高い様子が、わかりやすいのではないでしょうか。

銀行カードローンを超低金利ローンとして利用するなら利用限度額を高くする必要があり、利用限度額を高くするには高い返済能力が必要となります。

初めて借入をする時は限度額が低く設定されるケースがほとんどなので、上限の金利に注目して比較しましょう。

ただし、カードローンの金利は審査によって決まるため、同じ金利幅、同じ限度額でも金利が異なることもあるため比較する時はこの点にも注意してください。

また、カードローンの金利は限度額が高い方が低金利になるため、審査に不安を感じない方は、限度額は少し多めに希望して金利を下げることも検討してください。

ただし、カードローンの限度額を多くすると必要以上に借入してしまうリスクもあるので、低金利にしたいからといって限度額を多くし過ぎて返済できないということがないようにしましょう。

カードローンの金利により発生する利息は、銀行や消費者金融の公式サイトなどで利用できるシミュレーションを使うことで確認することができます。

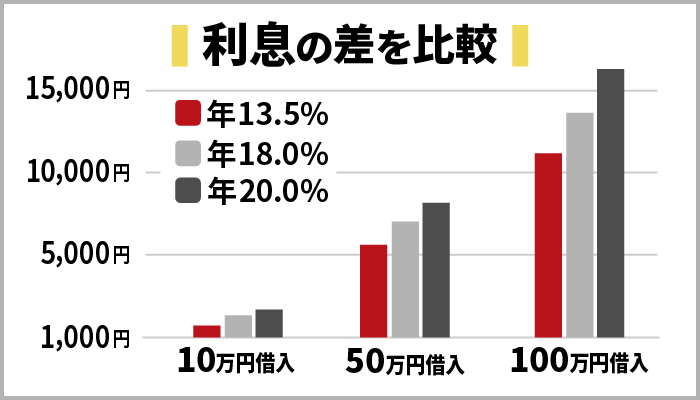

金利の違いでどれくらい利息に差が出るかシミュレーション結果を紹介

低金利のカードローンと金利が高めのカードローンでは1か月でどれくらい利息に差が出るのか、プロミスの返済シミュレーションを元に見てみましょう。

今回紹介した銀行カードローンの中で最も金利が低いりそな銀行カードローンの年13.5%、ほとんどの大手消費者金融で適用されている年18.0%、中小消費者金融で設定されるケースがある年20.0%の2つで比較します。

| 金利 | 10万円借りた場合 | 50万円借りた場合 | 100万円借りた場合 |

|---|---|---|---|

| 年13.5% | 1,109円 | 5,547円 | 11,095円 |

| 年18.0% | 1,479円 | 7,379円 | 14,794円 |

| 年20.0% | 1,643円 | 8,219円 | 16,438円 |

はじめてカードローンに申し込む場合には審査によって50万円借入できるように設定されることが多いです。

なので、50万円借りる場合の金利でなるべく低金利になるようシミュレーションすることができるでしょう。

金利が違うと、利息に差が出ます。1か月だけでも差がつきますが、返済期間が長くなるほど利息はさらに高額になります。

また、100万円を借りると低金利にはなりますが、100万円を借りるためには300万円の収入がある必要があります。

これは裁量規制で「年収の3分の1までしか借入ができない」と定められているからです。

また、高額の借入をするためには裁量規制の他にも独自のルールをクリアする必要があると言えるでしょう。

低金利の銀行カードローンは総量規制の対象外なので、年収の3分の1を超えて借入できる可能性はありますが、自主規制をしており年収の3分の1を超える借入は難しいです。

返済シミュレーションを使えばカードローンの金利計算だけではなく、返済計画を立てる時にも役立つので、借入する前にぜひ利用してみてください。

カードローンの金利が同じでも最低返済額によって発生する利息が異なるので、低金利なのかという点だけではなく最低返済額にもお気を付けください。

また上限・下限金利とは別に、無利息期間が適用されるかどうかという点でも、シミュレーションは変化します。無利息期間の間は金利無料になるため、返済総額を大きく節約できます。

金利無料の間に多く返済できていれば、金利の高いカードローンよりも返済の負担が軽くなる点を覚えておきましょう。

初回契約では50万円以下がほとんど。100万円以上の借入は難しい

消費者金融のカードローンで初回契約する場合、限度額は50万円以下に設定されることが多いと言われているため、初回契約で金利が上限から少し低金利になる100万円以上の借入は難しいことが考えられます。

さらに消費者金融と契約する時に他社借入があると、初回契約で低金利になる100万円の借入はさらに難しくなる可能性があります。

初回から100万円以上の限度額で契約できれば低金利でカードローンを利用できてお得ですが、100万円以上の限度額で契約する場合は「収入が高く、安定している」、「正社員」など良い属性が必要になります。

年収300万円以上の人であれば総量規制はクリアできますが、もちろんそれだけが審査を左右するわけではありません。希望額100万円で審査を受けたとしても、実際に審査に通った後には希望より低い額で審査に通っていることもあります。

無理に100万円以上の限度額で契約しなくても、契約後に増額などで限度額100万円以上を目指すこともできますよ。

カードローンを低金利で利用できる条件は厳しい

カードローンを低金利で利用するためには、契約したローンの限度額が高額である必要があります。限度額を高額にするためには、利用者の属性や信用情報、借入状況から優良な顧客と判断される必要があるため、低金利でカードローンを利用するのは厳しいと言えます。

カードローンを選ぶときには、下限金利の低さよりも無利息期間の有無を重視するのがおすすめです。適用される金利が多少高くても、金利無料の期間があれば返済の負担は軽くなりますよ。

銀行カードローンは低金利で借りやすい。消費者金融との利息の違いをチェック

繰り返しになりますが、初めての借り入れですと、最高金利が適用されることが多いため、低い方の金利ではなく高い方の金利で比較します。

最も低い、また平均的に銀行カードローンが低いことがお分かりいただけるかと思います。

ただし、銀行カードローンでも消費者金融と同じくらいの金利が適用されていることもあるため注意してください。

また、低金利になっている分、銀行カードローンの審査は厳しい傾向にあります。低金利の銀行カードローンでも在籍確認なしにはならないのでバレたくない場合には注意が必要です。

消費者金融カードローンと比べると、銀行カードローンは3.0%〜4.0%ほど安いのです。詳しくみていきましょう。

さらに、銀行カードローンは金利優遇を受けられることもあるため、より低金利で借りられる可能性もあります。

銀行カードローンと同じ銀行のほかのローンを組むと低金利になることがあるので、すでにローンを銀行で組んでいる場合は同じ銀行のカードローンを組むとお得になる可能性があるためおすすめです。

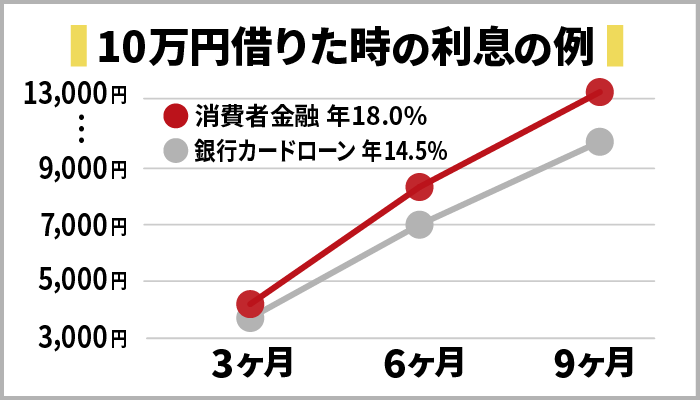

10万円を6ヶ月借りた時の銀行と消費者金融の利息の違い

今度は10万円を6ヶ月借りた時にどのくらい利息が違うか、銀行カードローンと消費者金融カードローンで比較してみましょう。

一般的な金利は、消費者金融で18.0%、銀行カードローンで14.5%程度です。

10万円×18.0%÷365日×180日=8,826円

10万円×14.5%÷365日×180日=7,150円

実際には、残高に応じて返済額も変動していくパターンが多いですが、単純に計算するとこのくらいの差がつきます。

このことから見ても、銀行での借入の方が低金利で借入をすることができるのは一目瞭然です。

なるべく金利を抑えたい人には、銀行カードローンの方が向いているように感じますね。

例えば50万円借りる場合、長期の返済計画を立てている場合は低金利の銀行カードローンがおすすめです。

また、銀行で何を借入するかによって、フリーローン(多目的ローンと呼ばれたりもします)か目的型ローンのどちらを利用するかを決めることができます。

金利が安いのは目的型ローンの方となりますが、フリーローンは使い道が自由になるというメリットもあるので、自分にあった方を選びましょう。

低金利の目的型ローンや使い道が自由なフリーローンにも、審査が厳しいというデメリットがあるので審査のことも考えて選ぶ必要があります。

審査は厳しめですが、銀行カードローンは借り換えにも利用できるので、今よりも低金利で借り換えしたい場合は銀行カードローンを利用することもお考え下さい。

銀行は資金調達力が高いため低金利に設定されやすい

なぜ銀行カードローンの方が金利が低いのか、それには経営基盤が安定しているという理由が挙げられます。

消費者金融会社と比較すると資金調達力があるので、低めの金利でも経営に響く心配がなく融資ができるということです。

専業主婦でも銀行カードローンなら借りられる可能性がある

銀行カードローンには、金利が低いという以外にもメリットがあります。それは、専業主婦でも借りられる可能性があるということです。

消費者金融カードローンは、仕事をしておらず、自分の収入がない人については申し込みができません。

ベルーナノーティスのカードローンは、消費者金融の中では低金利で借りることのできるものなので主婦にも助かりますね。

また、主婦の方は地方銀行のカードローンも利用可能で、地方銀行のカードローンの金利もメガバンクやネット銀行などと同様に低金利となっているため、専業主婦の方におすすめです。

ただし、全ての銀行カードローンが専業主婦に対して融資を行っているわけではありません。中には専業主婦の審査を受け付けていない銀行もあるため、事前によく申込条件を確認しておきましょう。

また、銀行カードローンの全てが低金利というわけではない点にも要注意。特にネット銀行系の銀行カードローンは、適用金利が消費者金融と同じかそれ以上の可能性もあります。

車ローンはディーラーより銀行の方が金利が安い

車を購入するときに契約する車ローンですが、これはディーラーで契約する人が多い傾向にあります。

確かに、ディーラーでの車ローンはそのまま手続きができるため手間もかからず便利です。

さらに審査も早い傾向にありますし、審査に通る確率自体も高いと言えます。

しかし、ディーラーだとやはり金利は高くなってしまうものです。

簡単に契約できる分、あまりそこまで考えていないかもしれませんがディーラーでの平均金利は4%から8%です。

それに比べて銀行でのカーローンは1%から2%が平均金利なので、かなり差が出てくることが分かるでしょう。

さらに銀行を利用すれば新車だけでなく、中古車を購入した場合でも利用できるというメリットがあります。

ただし車ローンもカードローンと同様、専業主婦では審査に通らない可能性もあります。低金利を優先するなら圧倒的に銀行・信用金庫ですが、審査に通ることを優先するならディーラーも視野に入れてみましょう。

専業主婦で車ローンを低金利で利用したい場合は、収入のある配偶者名義で申し込むのもおすすめです。

低金利の銀行カードローンにもキャンペーンはある

銀行カードローンでもキャンペーンを実施していることはあるため、銀行カードローンは低金利に加え、さらにお得に借りられる可能性もあります。

具体的には楽天銀行のカードローン「楽天スーパーローン」では金利無料キャンペーンはありませんが、楽天内のサービスで使えるポイントを貰えるため、低金利と合わせてお得です。

楽天銀行カードローンは、期間限定で金利の半額キャンペーンなどを行っていることもあります。通常金利はそこまで低くなくても、キャンペーン時に低金利になることもあるためよくチェックしてみてくださいね。

低金利とは言えませんが、PayPay銀行カードローンでは無利息期間や契約だけで1500円もらえるキャンペーンを実施しています。

PayPay銀行カードローンでお金を借りる際は、初回借入から30日間は金利無料となります。借りて30日以内にすぐ返せるなら、PayPay銀行カードローンも利息負担が軽いと言えるでしょう。

イオン銀行も銀行系カードローンの中では、低金利と言える部類です。低金利でありながら、期間限定の利息キャッシュバックキャンペーンが定期的に実施されているのが特徴。

最高金利が13.8%とされており、他の銀行と比較すると金利の節約になるでしょう。また、イオン銀行は自分で収入がない専業主婦(夫)でも申込ができるという特徴もありますよ。

各エリアで展開される地方銀行でも、30日程度の無利息キャンペーンが実施されています。金利無料期間のある銀行カードローンを利用したい人は、お近くの地方銀行もチェックしてみてください。

銀行によっては、金利無料となる無利息期間の適用に条件が設けられていることもあります。例えば新規契約者やWEB完結で申し込んだ人などに設定されることもあるため、無利息の条件もよくチェックしましょう。

低金利でも銀行カードローンは審査が厳しく即日融資が難しいためおすすめできない

金利が低いなら、消費者金融よりも銀行カードローンの方が断然お得、こちらを選ぶべきだと思われがちですが、そうとも言い切れません。

なぜ銀行カードローンをおすすめできないのか、それにはこのような理由があります。

低金利の分、返済能力を慎重に判断するため審査が厳しい

金利が低いということは、その分利益が少なくなります。

利益が少なくなる以上、利息を含め、確実に返済してくれる人にしか貸してくれないでしょう。

返済が滞ればその分利益が少なくなるわけですから、銀行が何よりも重視するのは返済能力。

つまり、銀行カードローンは審査が厳しくなるということです。

金利が低いからといって、誰でも借りられるわけではないのです。だからといって、低金利のカードローンが利用できない訳ではなく、普通に働いていて安定した収入があれば利用できるので時間があるなら銀行カードローンの利用も検討してみてください。

専業主婦でお金を借りるなら、配偶者貸付に対応している銀行カードローンを利用することになるでしょう。配偶者貸付の場合は審査で配偶者の職場に在籍確認は行われませんが、それでも審査は厳しく行われます。

夫の同意を同意書で確認したり、婚姻関係を調べるために住民票を提出したりなど…通常の審査にはない手間がかかります。配偶者の個人信用情報も調べることになるため、夫(妻)に他社借入などがあると審査も不利になる可能性があります。

また、制限年齢ギリギリの場合、返済能力が慎重に判断されるため、審査のスピードが遅くなる可能性もあります。特に高齢になればなるほど、退職や貸し倒れのリスクが高まるため、通常より厳しく慎重に審査が行われる傾向があります。

無理をして銀行カードローンの審査に申し込んでも、審査落ちしてしまえばその履歴が残ってしまいます。そうなれば他社カードローンの審査で不利になってしまいますから、自分でも通ると確信を持てるカードローンに申し込むようにしましょう。

警察庁のデーターベース照会などで即日融資ができない

消費者金融では、最短即日で借り入れができますが、銀行カードローンではできません。

その照会の回答が早くても翌日以降になるため、銀行カードローンでは即日融資ができないのです。

また、消費者金融は土日も営業していますので、条件によっては休みの日でも融資が可能です。しかし銀行は土日が休みなので、申し込みはできるものの、審査は平日までずれ込んでしまいます。

ですから、申し込んだ当日中に借りたい!と思っている人には、銀行カードローンは不向きなのです。

金利無料期間をあてにする場合は、契約・融資日がハッキリしないため無利息期間の計画を立てずらい点にも要注意。

口座振替日や返済方法の選択肢が消費者金融よりも少ない

銀行カードローンは、その銀行に口座を持っていることがカードローン利用の前提となっている場合もあり、返済方法は口座振替が基本です。

問題は、この振替日を選べるかどうかです。

クレジットカードと同じように振替日が決まっていることが多く、給料日の前だとうっかり残高不足になる危険もあります。

その点、消費者金融なら振替日を選べるものもありますから、給料日の後に設定することも可能です。

また、口座振替以外の返済方法がどのくらいあるかも確認しておく必要があります。

- その銀行ATMしか使えないのか

- 提携ATM、コンビニATMは使えるか

- ネットバンキングで返済できるか

など、自分が使いやすい返済方法がどのくらい用意されているかによっても、使い勝手が違ってきます。

郵送物なしの銀行カードローンはごくわずか。周りにバレやすい

銀行カードローンは消費者金融よりも低金利でお得に借入できますが、契約する時に「郵送なし」にできない点がおすすめできない理由の一つにあります。

郵送なしにできないということは、自宅に郵送物が届き、場合によっては郵送物から銀行カードローンでの借入が家族にバレてしまうことになります。そのため、銀行カードローンは低金利でも、バレずに借入をしたいという方にはあまりおすすめできません。

ただし、中には郵送なしの銀行カードローンもあり、例えば三菱UFJ銀行カードローンの「バンクイック」は契約時にテレビ窓口を利用すれば郵送なしにできるため、返済能力に自信がある場合は低金利のバンクイックがおすすめです。

また、キャッシュカード一体型の銀行カードローンなら、郵送されるとしても届くのはキャッシュカードなので、低金利の銀行カードローンでばれないで借りられる可能性があります。

ネット銀行もWEB完結で審査できることが多く、郵送物なしで借りたい人におすすめです。同居する家族にバレたくない主婦などは、特に専業主婦への融資に対応している銀行カードローンを選ぶことになるでしょう。

ただし郵送物なしの借入ができるネット系の銀行カードローンは、消費者金融と同じくらいの金利を設けていることがあります。低金利での借入が目的で銀行カードローンを探している人は、郵送物の有無と金利をよく比較して選びましょう。

地方銀行のカードローンはエリア外だと利用できない

地方銀行でも低金利のカードローンを扱っているため、金利を重視している場合におすすめできます。ただし、地方銀行のカードローンは地方限定となっている点に注意が必要です。

例えば、自分が住んでいる住居や勤務先が地方銀行を営業しているエリア内にあることなどが条件なので、低金利の地方銀行のカードローンの利用を検討する場合は条件を良く確認してください。

場合によっては、地方銀行ならではの金利無料期間や配偶者貸付などのメリットもあります。すでに口座を持っている地方銀行がある人や、自分に収入がない専業主婦の人は地方銀行のメリットを享受できるでしょう。

大手銀行よりも審査に時間がかかることもあるため、即日融資よりも低金利であることを優先する人などにも向いていますね。地方銀行は大手メガバンクよりも審査基準が独特であり、可決されやすいという意見もあります。

主婦やアルバイト・パートの人、働き始めて間もない人など…大手金融機関の審査に自信がない人も地方銀行を視野に入れてみてはいかがでしょうか。

地方銀行のメリットとデメリットを比較した上で、自分に都合の良い金融機関を選ぶと良いでしょう。

面倒な手続きなし&スピード重視の消費者金融カードローン

どうしても急いでお金をなんとかしたいと思っているなら、多少金利が高めでも消費者金融カードローンの方がおすすめです。

消費者金融のカードローンは即日融資にも対応しているため、申し込みをしたその日に借入をしたいという方にもおすすめです。即日融資にオススメの消費者金融のカードローンは休日日にも即日融資できる可能性があるため、休日お金を借りたい時に相談することもできます。

即日でお金を借入するならできるだけ早い時間に申し込みをすることで即日で借入できる可能性が上がるので、できるだけ早く申し込みすることをおすすめします。

正社員で働いている人だけではなく、アルバイトや派遣、パートの人でも申込条件を満たしていれば消費者金融から融資を受けられます。

パート収入を得ていれば、主婦の人でも借入できるのが消費者金融のメリットですね。

カードローンの審査時には、本人確認書類や融資額次第では収入証明書類を提出する必要があるため、できるだけ早く契約したい場合は書類を用意しておくことをおすすめします。

書類の期限切れや情報の不一致などで審査に時間がかかってしまい、審査が素早く終われないこともあるため、書類に不備がないようにしましょう。また、他のローンの延滞情報や他社借入が信用情報にあるとカードローンの審査に時間がかかるので、信用情報を確認しておくこともおすすめします。

すぐにでも借りたい方に審査が素早い消費者金融のカードローンはおすすめですが、審査が素早いからと言って審査が甘い訳ではありません。

銀行カードローンでは口座開設が必要な場合がありますが、消費者金融カードローンではノンバンクのフリーローンが多いので、その点も手軽でありがたいところです。

フリーローンの特徴をいくつか説明します。まず、フリーローンは銀行でメインに取り扱われているものになります。

フリーローンは金利が安いことが特徴(平均で5.098~10.198%)ですが、フリーローンで借入をした際の金利の決め方は実際にどれくらいの金額を借入したかによって決まります。

借入金額が高ければ高いほど金利は低くなりますが、高い金額を借入るためには年収も高くないといけないので気をつけてください。

借入金は年収の3分の1までしか借りれませんから、300万円なら900万円の収入が必要になります。

さらに、フリーローンは使い道は自由ですが何に使うかを申告しなければならないケースがあります。利用するサービスにもよりますが、審査内容によっては連帯保証人が必要となる場合もあるので注意が必要です。

そして、1度の契約の際には1度しか借入をすることはできません。追加で借入を希望する場合には、もう一度借入の申込みをする必要があります。

何度も借入をすることができないフリーローンでは、返済のスケジュールが立てやすいというメリットもあるので、自分の借入にあった方法を選びましょう。

また、フリーローンは低金利で何度も借入はできず、返済のみのローンなので何度も借入を繰り返して借りすぎてしまうというリスクもありません。

ろうきんのフリーローンは低金利なだけではなく、借りられる限度額の上限が高い点も特徴です。ろうきんの扱っているフリーローンにもよりますが、最大1000万円の限度額のローンもあるため、高額を低金利で借りられる可能性もあります。

フリーローンは借り換えに利用することもできるので、低金利の借り換え先を探している時にもフリーローンはおすすめです。

さてフリーローンの審査についてですが、残念ながら甘い審査ということはけしてありません。

また、低金利のフリーローンはカードローンなどと同様に審査なしで借りられることはまずありません。

フリーローンは金利が低いからこそ、きちんと返済ができるかどうかを審査によって確認する必要があるのです。

そこで注目したいのは、上記に挙げたようにフリーローンは1度借入をしたら何度も借入をすることができない、という点です。

この性質からして何度も借入ができるカードローンに比べれば、フリーローンは審査が通りやすくなる傾向にあると言えるでしょう。

ただし、低金利のフリーローンにもデメリットはあり、何度も借入できない点はデメリットにもなるため、利便性をローンに求めるならオススメとは言えません。

消費者金融系のカードローンなら返済の自由度合いが高いので、返済の期日を選ぶことができたりするメリットがあるのもおすすめできる点です。

このように、スピード以外にも様々なメリットがありますので、主な消費者金融カードローンをメリットとともにご紹介しましょう。

レイクなどの消費者金融のカードローンは金利無料になる期間が設けられていることが多く、短期間ではありますが無利息で借りられるため、短期間の借入をしたい場合にも消費者金融は向いています。

ただし、消費者金融のカードローンは、無利息期間が終わると適用されている金利に応じた利息が発生し、消費者金融は低金利というわけではないため、発生する利息には注意する必要があります。

なお、無利息期間は罠ではないため、ご安心ください。

消費者金融は在籍確認をプライバシーに配慮して行っているのはもちろんのこと、郵送物もなしにできる事があるため、ばれないでカードローンを利用したい場合にも消費者金融はおすすめです。

また、大手の消費者金融のカードローンなら在籍確認を原則として電話で行っていないことも増えているため、在籍確認の電話がかかってくることが不安な方にもおすすめといえます。

消費者金融は大手だけではなく中小の金融会社もあるため、大手消費者金融のカードローン審査に通らない場合は中小消費者金融もおすすめです。

カードローンの金利上限は法律で決められているので、中小消費者金融などで融資を受ける場合は金利が法律で決められた範囲内なのかよく確認しましょう。

カードローンで高額の借入をすると、低金利の住宅ローンなどの審査で不利になることもあるので、カードローンを利用する場合はよく考えて利用する必要があります。

SMBCモビットはWEB完結で電話連絡がなく、Tポイントも溜まる

【SMBCモビットカードローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上74歳以下 ※ |

| 申込要件 | 安定した定期収入のある方 |

| 実質年率 | 3.0%〜18.0% |

| カードローンの特徴 | ・最短30分で審査完了 ・WEB完結でカードレス、電話連絡なし ・Tポイントが貯まる、使える |

※収入が年金のみの方はお申込いただけません

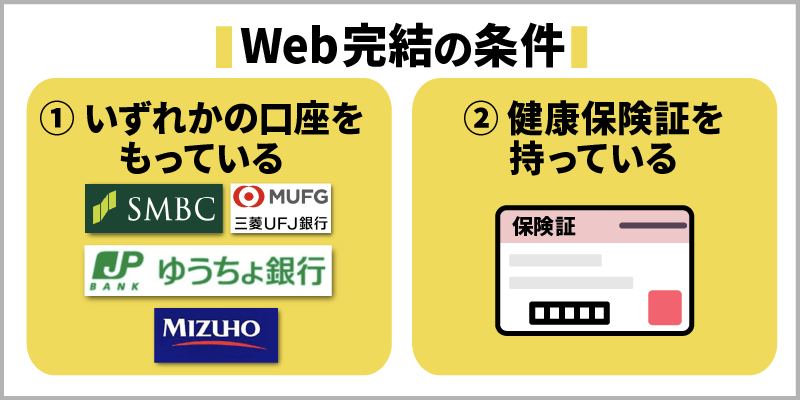

SMBCモビットは、申し込みから借り入れまで、全てスマホまたはパソコンから手続きができるWEB完結が人気です。

WEB完結するには

- 三井住友銀行、三菱UFJ銀行、ゆうちょ銀行、みずほ銀行のいずれかの口座を持っていること

- 健康保険証を持っていること(国民健康保険は不可)

という条件がありますが、ここをクリアしていればOK。健康保険証は「社会保険証」もしくは、「組合保険証」を持っていればSMBCモビットのWEB完結の申込条件を満たすことができます。

電話連絡もカードの発行もなしで借り入れができます。

SMBCモビットのカードローンなら郵送も電話もなしにできるので、ばれないで融資したい時におすすめです。

もちろんオンラインで好きなタイミングに手続きを進められるため、スピード重視の人にも人気です。利息よりもスピードやバレ対策を重視するなら、おすすめできるカードローンの一つですね。

また、SMBCモビットは返済によってTポイントが貯まり、貯まったTポイントを返済に利用できるというメリットもあります。

利息の返済200円ごとにTポイントが貯まり、そのポイントは1ポイント=1円として返済に充てることができます。

もちろん、他で貯めているTポイントと統合することもできますので、Tポイントユーザーにはありがたいサービスですね。

なお、Tポイントは

- 費用、手数料

- 未払い利息

- 遅延利息

- 元本

の順序で充てられます。

SMBCモビットのカードローンは低金利とは言えず、無利息キャンペーンもしていないにも関わらず人気の理由はポイントがたまるキャンペーンがあるためです。

たまるポイントのことを考慮すると、低金利や無利息キャンペーンがあるカードローンよりもお得に融資を受けられる可能性もあるため、長期間の借入をするときは利息とたまるポイントを計算してSMBCモビットの利用を検討してみてください。

SMBCモビットは最短即日融資可能※でお急ぎでも安心!スピーディ!利用開始まで簡単3ステップです。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

あと

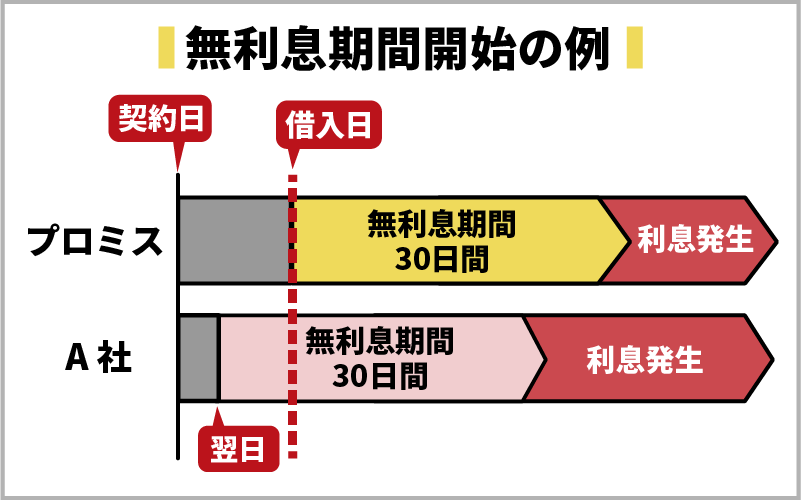

プロミスは他社より低金利で無利息期間をお得に利用できる

プロミスは18歳以上の方から69歳までの方で安定した収入があれば利用できます。下限年齢が他の消費者金融よりも低いため、18歳の方や19歳の方でカードローンを利用したい場合にもおすすめと言えます。

ただし、対象年齢が成人以上から利用可能とはいえ、高校生(定時制、高等専門学校生)はプロミスで借りることはできません。プロミスの在籍確認は原則として電話連絡で行われないので、バレないでカードローンと契約したい方におすすめです。

消費者金融の金利の高さが気になる人には、上限金利が17.8%と他社よりも低いプロミスがおすすめです。

0.2%といえども、長く利用していくなら少しでも金利が低い方がいいでしょう。

また、プロミスには30日間の無利息期間があります。この期間と合わせて考えれば、かなり金利を抑えることができるでしょう。

無利息期間が始まる日は消費者金融によって異なり、契約した日の翌日から無利息期間が始まるのが一般的です。プロミスの場合は借入をした日から数え始めるため、契約から借入までに日数があっても無利息期間が減ることはありません。

契約してすぐにスタートするのではなく実際に借り入れしてから30日間なので、無駄なく使うことができるのです。

プロミスの無利息サービスを利用するには、以下の条件を満たす必要があります。

- プロミスの利用が初めて

- メールアドレスを登録

- Web明細を選択

これだけです。プロミスの利用が初めてで、この条件をクリアしていれば30日間利息がつきませんので、とてもお得に借り入れできます。

プロミスの無利息期間が充実していると言えるのは、初回の借入時だけではなくプロミスの利用で貯められるプロミスポイントを消費すると決められた期間無利息で借入ができるからです。

プロミスポイントはプロミスインターネット会員サービスを利用すると貯まる仕組みで、毎月初めてのプロミスインターネット会員サービスへのログインで10ポイント、プロミスからのお知らせの確認で5ポイントから20ポイントなどと付与されるポイント数が決まっています。

ポイントを貯めるには申し込みが必要なので、注意しましょう。

無利息サービスを利用する場合の消費ポイントと無利息期間を紹介します。

| 消費ポイント | 無利息期間 |

|---|---|

| 250ポイント | 7日間 |

| 400ポイント | 15日間 |

| 700ポイント | 30日間 |

無利息サービスは利息以上の返済を行った翌日または完済後再度出金した時から適用されます。

貯めたポイントは、無利息サービス以外に提携ATM手数料無料サービスにも利用可能です。

もし審査で職場への電話連絡が必要だと判断された場合にも、個人の事情に合わせて柔軟に対応してくれます。どうしても電話をかけられたくない理由があれば、プロミスコールに電話をして相談してみてください。時間指定なども相談にのってくれます。

プロミスでは女性専用カードローンも扱っていて、女性専用ダイヤルもあるため女性の方には女性専用カードローンもおすすめです。

プロミスは低金利に利用できる無利息期間の他、お得なキャンペーンも定期的に実施しています。例えば源泉徴収票の提出でVポイントのプレゼントや、お友だち紹介でクオカードプレゼントなど…。

キャンペーンは定期的に開催されているため、申し込み時にどんな内容が実施去れているかチェックしてみるのもおすすめです。

WEBやアプリを利用すれば、スピード重視で審査申し込みから借入までの手続きを済ませられるでしょう。インターネット振込なら原則24時間365日いつでも融資が可能なため、公共料金などの引き落としにも便利です。

【プロミスのフリーキャッシング】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 18歳以上69歳以下 |

| 申込要件 | 安定した収入があること |

| 実質年率 | 4.5%〜17.8% |

| その他の特徴 | ・上限金利17.8%と他社より低い ・審査は最短3分 ・WEB完結可能 ・30日間無利息期間あり |

お急ぎならプロミス!土日でも夜間でも24時間OK。web契約なら最短3分融資が可能で、誰にもバレずにキャッシングできます。もちろんパート・アルバイト、主婦、学生もOK!

30日間無利息※キャンペーン中

※メールアドレス登録、Web明細利用が必要。

あと

アコムは自動契約機むじんくんと無利息期間で低金利で素早く借りやすい

アコムにも30日間の無利息期間がありますので、この期間に返済した分には利息がつきません。ですから、こまめに借りるよりも、借りたい金額をこの期間に借りてしまった方がお得です。

最も早く借りられる可能性のある方法は、WEBから申し込む方法です。

アコムのカードローンは原則、在籍確認なしです。原則、電話での確認はせずに書面や申告内容で確認を実施しているため、会社への電話連絡に不安を感じる必要はありません。アコムの在籍確認の審査で電話連絡が必要な場合は同意を得てから在籍確認が行われます。

アコムのカードローンはインターネットから申し込みして流れを進めていくと、「カード不要」のカードレスで契約できるので、カードレスで契約したい場合はインターネットからの申し込みがおすすめです。

カードを発行する場合は、以下のいずれかの方法でカードを受け取らなくてはなりません。

- 郵送

- 自動契約機むじんくん

郵送ですと家族にバレる心配もありますので、自動契約機むじんくんに取りに行けばその場で受け取れます。

アコムのカードローンもバレないで契約できるので誰にもバレないで契約したい時におすすめの消費者金融の一つです。

なお、オペレーターに質問しながら手続きをしたい人は、自動契約機むじんくんから申し込むのもおすすめです。わからないことを聞きながら手続きを進めていけます。

アコムのメリットとして無利息期間と原則在籍確認なし(原則、電話での確認はせずに書面や申告内容での確認を実施)と、そして初めての人におすすめという点があります。

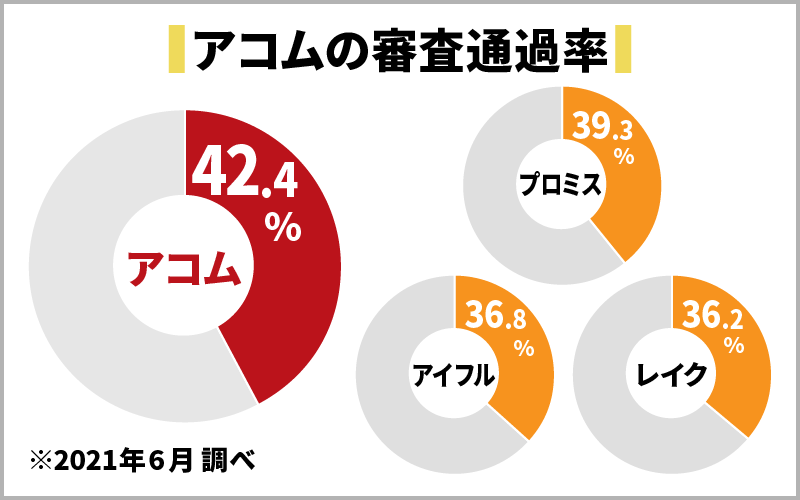

審査通過率とは申し込みをした人のうちどれだけの人が審査に通ったかを示す割合です。アコムの審査通過率を月別に見てみましょう。

- 2021年6月:42.4%

- 2021年7月:41.5%

- 2021年8月:42.6%

他の業者の6月の審査通過率は以下の通りです。

- プロミス:39.3%

- アイフル:36.8%

- レイク:36.2%

アコムは多くの時期で審査通過率が40%を超えていますが、他の業者では超えていない場合が多くなっています。審査が甘いという意味ではなく、審査に通らない可能性ももちろんありますが、アコムの基準で審査をすると他の業者より通る可能性が高いのは確かです。

アコムのカードローンは特筆して低金利というわけではありませんが、お得なキャンペーンなども定期的に実施されています。例えば市県民税額決定通知書の提出で最大5万円が当選するキャンペーンや、クオカードプレゼントキャンペーンなど…。

無利息期間で返済負担も押さえられますから、お得なカードローンをお探しならぜひチェックしてみてください。

審査も最短20分で即日融資も可能ですから、スピード重視で消費者金融をお探しの人にもおすすめです。インターネットからは24時間365日いつでも申込できるため、都合の良い時間帯に審査の手続きを始められますよ。

【アコムのカードローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上 |

| 申込要件 | 安定した収入がある人 |

| 実質年率 | 3.0%〜18.0% |

| 審査の流れなど | ・自動契約機むじんくんで申込から契約までできる ・30日間の無利息期間あり ・審査は最短20分 ・最短20分で融資可能 |

※働く女性のカードローン(女性専用カードローン)は新規受付を停止しています。

アコムは最大30日間金利0円(※1)!原則 在籍確認なし(※2)で電話が不安な人にもおすすめ。最短20分融資も可能でお急ぎの人も安心です。ネットやATMから24時間借入できます。

※1 アコムでの契約が初めての方

※2 原則、電話での確認はせずに書面やご申告内容での確認を実施

提携CD・ATMの詳細についてはアコムのホームページでご確認下さい。

あと

アイフルは在籍確認の電話連絡なしで無利息期間もある

アイフルは手続きが非常にシンプルで、在籍確認の電話はなし、WEB完結でカードの発行もありません。審査も最短18分と、消費者金融の中でも非常に早いです。アイフルは家族や会社の人にバレないで借入をしたい方におすすめのカードローンです。

また、どうしても当日中に借り入れがしたい人のために優先審査を行っています。WEBから申し込んだら、コールセンターに電話をしましょう。すぐに審査を開始してくれます。

申込が受付時間ギリギリのタイミングになってしまった場合も、電話で相談すると対応してもらえます。急ぎの場合や緊急時の場合など、スピード重視の人に柔軟な対応を行ってくれている点が特徴です。

アイフルにも契約日の翌日から30日間の無利息期間がありますので、この期間を上手に使うと実質的に金利を下げることは可能です。

アイフルの無利息期間は、アイフルと初めて契約する人にのみ有効です。また、かりかえローンやおまとめローンには金利無料期間が発生しないため注意しましょう。

無利息期間は契約の翌日からスタートするため、借入を利用する直前で審査を受けるようにするとお得です。

【アイフルのキャッシングローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上69歳以下 |

| 申込要件 | 定期的な収入がある人 |

| 実質年率 | 3.0%〜18.0% |

| カードローンの特徴 | ・WEB完結で在籍確認なし ・カードレスで郵便物なし ・電話をかけると優先審査してくれる ・30日間の無利息期間あり |

WEB申込で最短18分融資が可能に!原則在籍確認なしで郵送物もなしの誰にもバレずに借りれるカードローンです。※はじめての方なら最大30日間利息0円。24時間受付中です。

※20~69歳の方が対象です

※web申込の場合

※提携ATMにて、お取り引きの都度、手数料が発生します。

※アイフル株式会社ATMは手数料がかかりません。

あと

三井住友カード「カードローン」は低金利で最短5分で振込が可能

三井住友カード「カードローン」はクレジットカード会社が発行するカードローンですが、金利が1.5%から15.0%と銀行に近い低金利となっています。

また、三井住友カードカードローンには振込タイプもあり、振込タイプは1.5%から14.4%という金利になっていて、カードタイプの15.0%よりも低金利なので、より低金利で借りたい場合は振込タイプがおすすめです。

金利優遇のキャンペーンもあるため、低金利で借入をしたい場合におすすめのカードローンの一つです。三井住友カードカードローンは1年使うごとに0.3%金利が引き下げになるサービスを行っており、最大で1.2%金利が引き下げになります。

長期間利用すれば金利を下げることができるので、三井住友カードカードローンは長期間利用する時におすすめです。

さらに、なんと「振込専用」で申込した場合、利用枠が50万円までなら、最短5分で振込が可能です。ただし、50万円以上の借入の場合は三井住友カード「カードローン」で最短5分で融資ができません。

三井住友カードカードローンは金利面ではおすすめできますが、在籍確認は基本的に電話で行われます。会社への電話連絡を不安に感じる方は、事前に相談するなどできると安心ですね。

※最短5分発行は、新規契約時点でのご利用枠が50万円でのお申込みとなります。

※最短5分発行 受付時間:9:00〜19:30

※お申込みの時間帯や審査の状況によって、当日中のご融資ができない場合があります。

レイクは審査がスピーディで無利息期間が長い

他社の無利息期間は30日間が多いのですが、レイクは無利息期間を選べるのが魅力。

WEB申し込み限定で60日間、借入額の5万円までなら180日間という無利息期間が用意されています。

レイクでは金利無料となる期間の長さを、自分の都合で自由に選択できます。WEB申込なら借入額の全額が60日、自動契約機や電話で申し込んだ場合は30日間が金利無料です。

借りた額の5万円までなら180日が無利息となるため、自分の借入額や返済額に応じて無利息期間を選べますよ。自分に合った借入額や無利息期間が分からない、という人は、お借入れ診断で適した無利息をシミュレーションすることもできます。

これだけの期間無利息にできるカードローンはなかなかないので、金利が気になる人にはレイクがおすすめです。

レイクは審査も早く、申し込み後最短15秒で審査結果が判ります。なお、審査結果のお知らせ時間は平日21時50分(第3日曜日は19時まで)となっていますが、21時まで(日曜日は18時まで)に契約手続きが完了すれば、当日中の借り入れが可能です。

レイクはWEBから審査に申し込み・契約手続きを行えば、最短25分というスピードで融資も可能。契約後は振込融資ではなくアプリを使ってセブン銀行ATMでも借りられるため、ローンカードの発行時間を短縮できます。

ローンカードなどの郵送物をなくすには、契約時に「スマート本人確認」もしくは「口座登録で本人確認」を選びましょう。「口座登録で本人確認」を選ぶ場合は、金融機関口座の登録が必要なため、口座情報を用意して手続きするとスムーズです。

レイクの在籍確認は、原則として会社への電話連絡では行っていないため電話が不安な方は安心してください。

【レイクのカードローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上70歳以下 |

| 申込要件 | 安定した収入がある人 |

| 実質年率 | 4.5%〜18.0% |

| その他特徴 | ・審査結果は最短15秒で表示 ・無利息期間は最長180日 ・平日21時までの契約完了で即日融資も可能 ・在籍確認の電話は相談の余地あり |

消費者金融は賢く使えば金利負担を下げられる。無利息期間や返済方法を上手く使おう

消費者金融は金利が高いことが気になるという方に、実は実質的に金利を下げる方法があるということをお伝えしたいと思います。

賢く使えば、銀行カードローンよりもお得になる可能性があります。また、金利を重視してカードローンを選択するなら金利が低いカードローンがおすすめです。

大手消費者金融では「プロミス」の金利が他の消費者金融よりも少し低金利なので、金利を重視するならプロミスのカードローンで借入を検討してみてください。

無利息期間を上手に使うと金利が下がる

先ほども、消費者金融カードローンのご紹介で無利息期間についてもお話ししていましたが、このお得な期間を使わない手はありません。

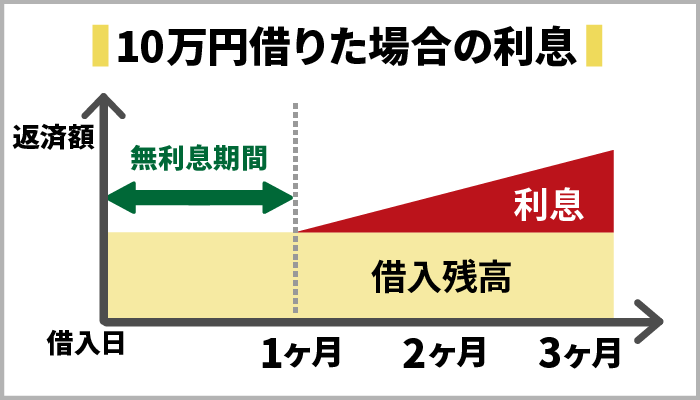

たとえば、10万円を1ヶ月、2ヶ月、3ヶ月借りた場合の利息は、金利を18.0%で計算するとそれぞれこのようになります。

- 1ヶ月:10万円×18.0%÷365日×30日=1,479円

- 2ヶ月:10万円×18.0%÷365日×60日=2,958円

- 3ヶ月:10万円×18.0%÷365日×90日=4,438円

そうすると、もともと18.0%だった金利は、実質およそ12.0%まで下がります。

このように、一見金利が高くても、無利息期間を上手に使えば金利を下げることは可能なのです。

特に少額のお金を借入したい場合には、無利息期間に返済を完了させることが金利を安くする方法だと言えるでしょう。

銀行の方が低金利なのは確かですが、消費者金融で得られる金利無料の期間を考えると、消費者金融の方が利息総額は抑えられます。どのカードローンにしようか迷ったら、金利無料の条件や期間の長さで選ぶのも良いでしょう。

計算が苦手な場合や手間を省きたい場合は消費者金融などで用意されているシュミレーションを使うことでカードローンに適用されている金利で発生する利息をすぐに計算できるので便利です。

利用次第では低金利よりも利息を抑えられる消費者金融カードローンの無利息キャンペーンですが、返済の延滞や解約をすると無利息でなくなるので、返済などには注意してください。

一時的とはいえ個人向けの超低金利ローンよりもお得に、金利無しでお金を借りることができるのでコロナの影響で金銭面が苦しい時におすすめです。

消費者金融のカードローンによっては特典として無利息キャンペーンを実施していないこともあり、実施していないと低金利や無利息にはならないので、どんなキャンペーンが実施されているのか確認してから申込することをおすすめします。

カードローンを延滞なく利用していると、優良顧客として金利の見直しをしてもらえることもあるようです。

カードローンは借入すればするほど金利の元、利息が発生するので、利息を抑えたい場合は必要最低限のみの借入に抑えると利息を抑えられます。

繰上げ返済で利息や返済回数を減らす

毎月の決められた返済額のほかに、余裕がある時にはどんどん繰上げ返済をしていきましょう。

カードローンの多くは「残高スライド元利定額方式」という返済方法を採用しています。この返済方法は、残高に対して金利がかかりますので、残高を少なくするほど利子の支払いも減らすことができるのです。

また、カードローンの利息は利用日数分だけ金利に対して発生するので、利用日数が少なければ利息も少なくなります。

繰上げ返済は元本に充てられますので、残高を減らすとともに、金利や返済回数も減らしていくことが可能です。

総返済額が大きく減る可能性もあるので、こまめに返済をしていきましょう。

カードローンの全額の返済もできるため、利息を抑えたい場合はボーナスが出た時などにまとめてすべて返済するのもおすすめです。

消費者金融の返済時に繰り上げ返済を活用すれば低金利の銀行カードローンよりも発生する利息を抑えることも可能なので、うまく活用してみてください。

繰り上げ返済をすればカードローンの金利を節約できますが、返済額を大きくしすぎると所持金が少なくなり、生活が苦しくなる可能性もあるため、返済額にはお気を付けください。

金利無料の期間がある消費者金融系であれば、期間内の繰り上げ返済でかなりお得になります。ただし繰り上げ返済の方法によっては手数料が発生することもあるため、各社の返済方法について確認しましょう。

例えば提携ATMからの返済なら、繰り上げ返済でも手数料は無料とする会社は多いですよ。

また、繰り上げ返済をしてもカードローンの毎月の約定返済は発生します。繰り上げ返済しすぎてカードローンの毎月の返済ができなくなるということが無いように繰り上げ返済することをおすすめします。

今よりも低金利のサービスに借り換える

毎月の返済額を少しでも減らしたいなら、今よりも低金利で借入ができるカードローンに借り換えをすることができます。「現在利用しているカードローンの金利が高い」「毎月の返済が負担」と感じている場合は低金利のローンへの借り換えがおすすめです。

適用される金利が低くなることで、利息が減る分早く完済しやすくなりますよね。

2010年の6月に上限金利が29.2%から20%まで引き下げられました。これにより適用金利も多くの業者で改訂されました。

借入する際の金利としては必ず最大金利が適応される訳ではなく、借り換えをすることでさらに金利が下がる可能性もあります。カードローンの金利には幅があり、限度額によって適用される金利は変わってくるので、借り換えをする前にどれくらいの金利になるのか確認しましょう。

借り換えを検討しているカードローンがあるなら、その旨を伝えて相談してみることをおすすめします。さらに借り換え専用ローンがあるカードローンなら、そちらを利用することでかなり金利を抑えることができるでしょう。

ただし、低金利のカードローンに借り換えするには、審査を受ける必要があり、審査に通らなければ借り換えはできません。カードローンを低金利のローンに借り換えする場合、審査が甘い借り換え先はありません。

低金利のカードローンへの借り換えは、借入額によっては審査に通過せず借り換えできないこともあるので、高額の借入がある場合は注意してください。

では低金利の借り換え先の審査は厳しいのかというと、厳しいとも言い切れず、実際に借り換え先の審査を受けてみるまで分からないので、厳しいからとカードローンの借り換えに不安を感じる必要もありません。

カードローンの審査と同様に安定した収入や長い勤続年数、延滞をすることなく返済した実績などが借り換えローンと審査で有利になるので、低金利のローンに借り換えしたい時の参考にしてください。

低金利のローンでカードローンの借り換えをする時に審査落ちしてしまった場合、別の借り換えローンでの借り換えも検討してみてください。

また、低金利のカードローンへの借り換えにはデメリットもあるため、借り換えローンを利用する場合はデメリットにも注意が必要です。

カードローンの借り換えすることで返済額が増えることや、低金利の借り換え専用ローンを使っても最終的な利息が高くなることもあるため注意してください。

低金利のカードローンに借り換えローンを利用して返済額が少なくなると返済期間が長くなり、借り換え前よりも利息の関係で返済が増えるデメリットがあるため、返済額が少なくなる場合も注意が必要です。

また、低金利ではあっても金利無料の無利息期間がないカードローンよりは、多少金利が高くても無利息期間のあるカードローンの方が返済負担が軽い点にも注意しましょう。

金利の低さに加えて、無利息期間のキャンペーンや、返済時の手数料無料などのお得な特典がないかチェックしてみてください。金利の他にも返済の負担を重くする要因はあるため、あらゆる点から見た上でお得なカードローンに借り換えるようにしましょう。

借り換え専用ローンは借り換え後に借入ができなくなるローンもあるため、カードローンを低金利のローンで借り換える場合は、借り換え後の借入も可能なのか確認しておく必要があります。

借入ができない低金利の借り換え専用ローンでカードローンの借り換えをすると、借入ができなくなるため完済までの期間が早まるというメリットもあります。

低金利のカードローンに借り換えをして、現在よりも返済負担を軽減できるのかシミュレーションを使って確認しておくことをおすすめします。また、低金利のカードローンに借り換えする時は毎月の返済金額や繰り上げ返済できるのかよく確認し、返済計画を立ててからの借り換えをおすすめします。

カードローンの借り換えをすれば取引の仕方も変わり、取引しやすい低金利の借り換え先を選択することもできるので、余裕があれば使いやすさの面も考えて借り換え先を選択するのも良いでしょう。

カードローンの借り換えは、現在のローンが低金利の場合や返済の負担もないといった方が無理に行う必要はありません。カードローンの低金利のローンへ借り換え後も、追加返済や繰り上げ返済を行えばさらに利用は減るので、余裕があるなら追加返済も有効活用しましょう。

消費者金融との直接交渉で金利を下げて貰えることがある

これまで返済が滞ることもなく、繰上げ返済も併用しながら着実に返してきた人なら、カードローン会社からの信頼も高くなっている可能性があります。

少しでも金利を下げてもらえないか、直接交渉してみるのも良いかもしれません。

2010年に貸金業法改正が行われたため、それより前に借入した場合は現在より金利が高くなっていることが多く、交渉すれば金利を下げてもらいやすくなっています。

この他にも、返済を初めてから1年以上経過している場合は、再審査をしてもらう対象となることができます。

借入をした時点よりも収入面で安定しているなどプラスの点があるならば、再審査をしてもらうことで利息が下がりやすいでしょう。

逆にこれまで返済が何度か滞っていたりする場合にも、交渉次第で金利を下げてもらう可能性もないわけではありません。

これはローン会社からしてみれば救済措置になるのですが、返済ができなくならないためにしてもらうと考えると分かりやすいでしょう。

ただしこのような交渉をした場合は、その後は利用限度額が下がったり審査が通らないこともあるので、そのあたりも加味して交渉してください。

増額申請で限度額が上がれば適用金利が下がる

交渉するのが面倒な人は、増額申請するのもありです。

特にカードローンでは初回契約の場合、限度額が100万円以下のことも多いため、増額で100万円以上の限度額にあればより低金利で借りられます。

100万円以上の限度額であれば消費者金融も銀行カードローンと同じくらいの低金利で借りることもできるので、100万円借りる時は消費者金融もおすすめです。

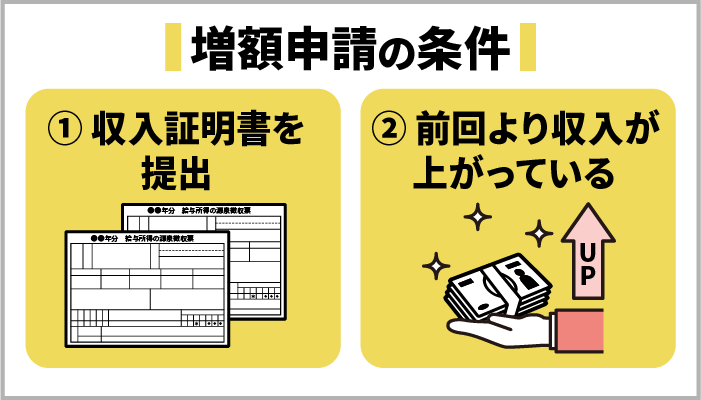

増額申請をすると、新規申し込みをした時と同じように再度審査が必要となります。収入証明書を提出する必要があり、前回の審査時よりも収入が上がっていることが必要です。

逆に収入が下がってしまっていると、限度額が引き下げられてしまう可能性もあるので、収入が上がってから増額申請をした方が良いでしょう。

消費者金融を利用している人の口コミから、増額は可能なのか確認しましょう。

- プロミス:増額の案内が来たので申し込むとすんなり増額できた

- アコム:20万円から40万円に増額された

- アコム:最初30万できちんと利用していたら50万→100万→130万円に

- アイフル:借りて半年で増枠2回、金利も引き下げてもらった

実際に増額された人もいるのがわかります。しかし、以下のように増額の審査に通らなかったという口コミも見られました。

- プロミス:増額の案内が来たから申し込んだのに増額できなかった

- アコム:増額案内メールが来たのに審査に通らなかった

- アイフル:増額に申し込んで給与明細を出すよう言われて出したのに落ちた

- アイフル:増額メールが来たから申し込んだのに審査落ちした

増額の審査に落ちないようにするにはどうすればいいのか、ポイントをチェックしましょう。

- 前回の審査時よりも収入が上がっている

- 返済を毎回きちんとする

- 契約してから少なくとも3か月経過するまで待つ

- 可能なら多めに返済しておくと信用が上がりやすい

- 年収の3分の1超える場合は申し込まない

申し込み時よりも多くのお金を借りられるようになるのは、返済状況を見てこの人ならきちんと返済してくれると判断され、信用が上がった場合です。

申し込んだ時は書類の情報しかないので、本当に返済してくれるかはわかりません。借りたお金を返済する様子を見て、信用できると判断してもらうには、返済に遅れがないようにする必要があります。

1回返済しただけで毎回遅れないとは言えないので、少なくとも3か月、できれば半年程度返済を続けてから申し込みをする方が審査に通る可能性が高められます。契約後すぐに増額の申し込みをしないようにしましょう。

可能なら決められた額よりも多めに返済したり、指定された日以外にも余分に返済したりしていると、返済できる余裕があると判断されて信用が上がりやすくなります。余分に返済することでカードローンの金利が下がらなくても、発生する利息を抑えられる点もポイントです。早めの返済を意識し過ぎて返済が遅れたら意味がないので、余裕があるときに試しましょう。

年収の3分の1を超える借入ができないのは法律の取り決めなので、すでに年収の3分の1近い借入をしている場合は増額の申し込みをしても意味がありません。

増額申請をした時に返済状況が悪いと、カードローンの限度額が下がることもあるので、増額して金利を下げたいという方は注意が必要です。

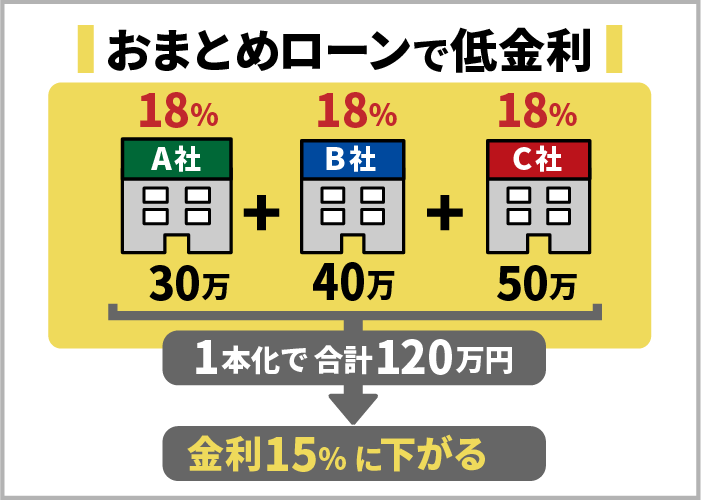

おまとめローンで複数借入をまとめれば金利を下げられる可能性がある

複数の借入があって返済に困っている場合は、複数の借入をまとめられる「おまとめローン」を利用すれば金利が引き下げられる可能性があります。

おまとめローンは計画的に返済を進める目的で借入をする商品で、カードローンのように新たな融資は受けられません。返済を進める目的の商品なので、貸金業者からでも年収の3分の1を超える借入ができるのも特徴です。

おまとめローンで金利を下げる方法は、以下の2つが考えられます。

- 今利用しているカードローンよりも金利が低いおまとめローンを選ぶ

- 借入をまとめて借入額が上がることで金利が下がる

おまとめローンで金利を下げる方法で分かりやすいのは、今利用しているカードローンよりも金利が低いおまとめローンを探す方法です。

借り換えと似ていますが、複数のローンを1本化することによって借入総額が増えるので、金利も下がるという仕組みです。

たとえば、金利の上限は10万円〜100万円未満の借入なら18.0%以下と法令で決められていますが、100万円以上なら15.0%以下まで下がります。

- A社:30万円

- B社:40万円

- C社:50万円

という借入がある場合、現在は3社とも金利が18.0%だとします。

借り入れを1本化して合計120万円にすれば、金利は15.0%まで下がるのです。

消費者金融には「おまとめローン」などの商品もありますので、複数の借入先がある場合には、1本にまとめた方が金利が下がり、総返済額も抑えられる可能性があります。

また、カードローンの借入をおまとめローンで一本化することで金利を下げる事だけではなく、返済先も一つになるため毎月の返済負担を抑えられる点もメリットです。

ただし、おまとめローンでカードローンの一本化すると、完済までの期間が長くなることもあり、低金利になっても長期化した分だけ総支払額が高くなることもあります。

そのため、カードローンよりも低金利になる場合でも返済シュミレーションを使って利息を計算しておくことをおすすめします。

また、おまとめローンはカードローンの借金をまとめる関係上、融資額が高額になってしまい審査が厳しい傾向があるため、審査への対策をしておくこともおすすめします。

100万円を低金利で借りたい場合には、アイフルの「ファーストプレミアムカードローン」がおすすめです。

このサービスは100万円以上の借入ができるのですが、その金利は低く上限が9.5%になっています。もはや銀行で借りるよりも低金利で借入をすることができるのがすごいですね。

このサービスには年齢制限があり、23歳から59歳に限定されますが条件が合えば利用できます。

また、アイフルではおまとめや借り換え専用ローンも扱っており、限度額は最大800万円までとなっており、カードローンなど借金が高額の場合にも低金利で借り換えやおまとめが可能です。

カードローンからの借入だけではなく、クレジットカードのリボ払いを低金利のおまとめや借り換え専用ローンでまとめることができます。

返済ができず信用情報に金融事故情報が記録されてしまうと、低金利の住宅ローンなども組みにくくなるので、他社借入がありカードローンの返済ができない場合はすぐにおまとめローンなどで対処することをおすすめします。

なお、カードローンの他社借入件数や借入金額の総額が多すぎる場合、低金利のおまとめローンの審査に通らない可能性があります。

また、金利無料の期間を設けているような消費者金融でも、おまとめローンでは無利息期間は適用されないことがほとんどです。

おまとめローンは自分に収入のない専業主婦では借りられないことがほとんどです。パート収入などがある主婦ならおまとめローンの審査を受けられますが、無収入の専業主婦だと厳しいと考えた方が良さそうです。

専業主婦で複数借入をまとめたければ、配偶者貸付に対応している銀行で金利の負担を減らせないか確認してみてください。

おまとめローンには原則として無利息期間がないため、返済負担を減らすなら金利に注目して選びましょう。

手数料がかからない専用ATMなどで返済する

カードローンの返済方法は消費者金融によって複数用意されているため、手数料がかからない方法で返済することで、低金利にする方法と合わせてさらにお得になります。

例えば消費者金融のカードローンは提携ATMで返済をする場合、取引金額が1万円以下の時に110円、1万円越えの場合220円取られ、一度の手数料が安いとはいえ何度も返済をしていると負担になるため、手数料無料の方法で返済することをおすすめします。

ATMで返済するなら、消費者金融の専用ATMでの取引は手数料がかからないため、カードローンの返済をするときにおすすめです。

ろうきんのカードローンは高くても年10.0%程度と低金利に借りられる

低金利にこだわって借入をしたい場合、ろうきんのカードローンを利用する方法もあります。ろうきんは営利目的の団体ではなく、働く人が助け合う目的で作られた金融機関なので、利用者が有利な条件で利用できるのです。

「ろうきん」は労働金庫を省略した呼び方で、住んでいる地域や働いている場所によって利用するろうきんが決まります。たとえば、北海道に住んでいる方は「北海道労働金庫」が担当です。

全国的に見ると、13ものろうきんがあって「全国労働金庫協会」がろうきんの中央機関となっています。

ろうきんには「マイプラン」という名称のカードローンがあります。同じ「マイプラン」でも取り扱っているろうきんによって金利や融資の条件が異なりますが、低金利で借りられるのは確かです。

上限の金利は高くても年10.0%程度で、条件によってはさらに低い金利で借りられる場合もあります。

ろうきんのカードローンを利用する際の注意点は、以下の通りです。

- 会員になっていなければ利用できない

- 会員の種類によって金利が異なる場合がある

- 借入までに1週間程度かかる可能性がある

ろうきんは、会員になっていない人は利用できません。会員には一般の勤労者やろうきんに出資している団体の構成員など3種類あり、会員の種類によって金利が異なる場合もあるので、商品概要を確かめてから申し込みをしましょう。

ろうきんのカードローンは総量規制の対象外となるので、低金利で年収の3分の1以上の借入ができる可能性があります。

ただし、高額の融資となるとろうきんの低金利カードローンの審査は厳しくなりますし、自主規制の関係で年収の3分の1以上の貸し付けをしなくなる可能性もあるため、年収の3分の1を超えて借入することは厳しいと考えておきましょう。

また、ろうきんのカードローンには「年収150万円」であることや、同一勤務先に1年以上勤務していることなどが条件とされています。自分で収入がない専業主婦をはじめ、パートやアルバイトで働いている人でも審査を受けられない可能性があります。

自営業で収入を得ている人などは、3年以上の安定した収入が認められないと申し込めません。

即日融資はできず、借入までに最短でも3日、通常1週間程度かかります。急いでいる時には間に合わないので、余裕があるときに利用を検討しましょう。

低金利のろうきんカードローンは申し込み条件も厳しいので、利用する場合は条件を達成していることを確認してから申し込みをしてください。

また、低金利のろうきんのカードローンやフリーローンの審査に落ちた場合は、消費者金融への申し込みも検討してください。

ろうきんのフリーローンは低金利だけど審査が厳しめ

金利を重視するならろうきんのカードローンだけではなく、フリーローンもおすすめです。低金利だからという訳ではありませんが、フリーローンも審査なしでは融資してくれないので、審査を受ける必要があります。

消費者金融などのカードローンなどと同様に、家族や会社にバレる可能性も少ないので、ばれることに不安を感じる方でも比較的安心して低金利のろうきんフリーローンなどを利用可能です。

フリーローンを扱う金融機関によって金利は異なりますが、上限金利5%前後と低金利のこともあれば13%程度ということもあります。

ろうきんのフリーローンは低金利の良い条件での融資となり、審査も慎重に行われ、甘いという訳ではないため審査に注意してください。

ろうきんのフリーローンでは、厳しめの条件が明確に公表されています。「同じ勤務先に1年以上勤務」「安定した収入・年収が150万円以上」など細かい条件が設けられています。

消費者金融や銀行と比較しても条件は厳しめですから、確実性やスピードを考慮した上で審査に申し込むか決めましょう。

低金利のろうきんフリーローンの審査に落ちた方は、ローンの条件をよく確認して、審査に落ちた理由へ対策してから再申し込みをすると良いでしょう。

またろうきんのフリーローンは低金利ですが、審査が慎重になり時間がかかるため、即日での融資はできません。

また、ろうきんの組合員ではなかったとしても、ろうきんのサービスを利用することはできます。ろうきんフリーローンの融資を受けることもできますが、地域によって条件が異なる点に注意しましょう。

非組合員は組合員よりも金利が高くなったり、審査が厳しかったりすることもあります。

各ろうきんの公式サイトではシミュレーションが使えるため、ろうきんのフリーローンなど、低金利のローンで借入する場合でも返済計画を立てておくようにしましょう。

審査に通れば、フリーローンのため多くの用途にお金を使うことができますよ。ただし事業資金や不動産の取得・リフォームなどには利用できないため、ろうきんの使用用途をよく確認しておきましょう。

ろうきんのフリーローンは繰り上げ返済や一括返済もできます。繰り上げ返済や一括返済を利用すれば低金利のろうきんカードローンで発生する利息をさらに抑えることも可能です。

ろうきんの低金利フリーローンの審査に落ちた場合、再申し込み良いですが他のローンへの申込も検討してください。

ろうきんは低金利のため借り換えローンとしてもおすすめ

ろうきんで扱うローンでカードローンなどをおまとめや借り換えローンとして利用することも可能です。すでに解説しましたが、ろうきんのローンは低金利なので、低金利のローンに借り換えやおまとめで一本化できます。

ろうきんは労働金庫の組合員に金利の優遇を行っているので、組合員の方はより低金利でカードローンの借り換えやおまとめができるので、組合員の方におすすめです。

低金利で借り換えできる労金のカードローンは、申し込み条件が厳しいです。まず、利用できるのはろうきんが営業している地域に住んでいる人もしくは勤務している人です。

また、申込者の年収にも条件があり、年収150万円以上の収入がないと低金利のろうきんカードローンを借り換え先として利用することができません。

ろうきんのカードローンだけではなく、フリーローンでも借り換えはできるので、さらに低金利で借り換えをしたい場合はろうきんのフリーローンで借り換えすることを検討してください。

低金利のろうきんフリーローンで借り換えする場合でも、シミュレーションを使ってしっかり返済計画を立ててから申込することをおすすめします。

違法なローンにありがちな「無審査」「超低金利」は絶対に利用しない

ローンの中には「無審査」や「超低金利ローン」「個人間融資」など、好条件で借りられるローンが紹介されることもあります。また、低金利のカードローンでブラックの人でも100万円借りられるところは存在しません。

こういった好条件のカードローンなどは詐欺の可能性も高いため、利用は避けるか、よく調べてから利用することをおすすめします。

個人間融資というのはTwitterなどのSNSやネット上の掲示板を介して、金融機関ではない個人からお金を借りることです。すでに説明している通り、個人間融資は無審査や超低金利ローンとなっていますが、詐欺の可能性が高いので絶対に利用してはいけません。

例えばカードローンや個人間で融資をする場合は金利20%が上限で、20%以上の金利の場合は違法です。

特にどこからもお金を借りられず、どうしようもないという方は良い条件だからと申込を検討する人もいるかもしれませんが、どうしようもない方はカードローン以外の方法でお金を借りる、調達などの対策をすることをおすすめします。

もしも超低金利ローンや個人間融資に手を出してしまった場合は「法テラス」や「弁護士」、「司法書士」に相談可能です。

消費者金融でも無利息期間で実質的に低金利で借りられる。即日融資などのメリットも多い

消費者金融カードローンは金利が高い!というイメージがあると思います。確かに、最高金利を比較しますと、銀行カードローンの方が圧倒的に低く、3〜4%もの開きがあります。

これだけを見ると銀行カードローンの方がお得なのでは?と思われてしまいますが、あながちそうとも言い切れません。

というのも、金利が低い分、審査が厳しくなることが予想されますし、銀行カードローンには無利息期間などのサービスがありません。

消費者金融カードローンにはたいてい無利息期間がついていますので、その期間をフルに利用できれば、銀行カードローンよりも実質的に金利を下げることも可能なのです。

特に消費者金融のアイフルでは新規での契約に限り30日の無利息期間がついてくるので、その間に返済することができれば実質的にとてもお得になります。

アイフルは新規通過率も48.2%で借入に前向きなこともあって、多くの人が借りている実績もあるのでおすすめです。

銀行カードローンは即日融資にも対応していませんので、急いでいる人にも向いていません。

消費者金融カードローンは金利高いですが、最短30分から即日で借入ができるのはやはり大きなメリットだといえるでしょう。

消費者金融カードローンの方が便利で早く、なおかつ無利息期間も使えますので、なるべく早く借りたいという人には、消費者金融カードローンの方がおすすめです。

来店不要であればオンラインで好きなタイミングで申し込めるため、金利もスピードも重視の人におすすめです。

やはりどのキャンペーンもお得な内容となっていますので、気になっているカードローンの公式ホームページをまめにチェックされることをおすすめします。

銀行と消費者金融、どちらの金利も照らし合わせて計算してみることで自分にあった借入方法を選びやすくなるでしょう。

この記事には銀行とカードローンの金利の平均も掲載されているので、返済の流れを具体的に考えられますね。

銀行と消費者金融どちらを選ぶとしても、金利が安いカードローンで、自分の目的に1番合うと思ったものを選ぶことをおすすめします。

また、カードローンで借入をする場合は低金利でも、事前に利息の計算をしておくことをおすすめします。

さらに審査なしのフリーローンはありませんが、フリーローンならではのメリットもあるので、そちらも吟味することができるでしょう。

このサイトではお金を借りる方法を他にも複数、急ぎやそうでないかなどの状況別でまとめています。

また、おすすめのクレジットカードや、借金減額の方法なども是非ご覧ください。