消費者金融おすすめランキング!金利や即日融資で比較【超神金融】

「消費者金融でお金を借りたいからおすすめを教えて欲しい」「選んで失敗のないカードローン業者はどこ?」など、消費者金融でお金を借りたくて借入先を迷っている方もいるのではないでしょうか。

5ちゃんねる(通称2ch)では消費者金融の中で「神金融」と言われて話題になっているものがあります。噂されるほどの消費者金融があるならぜひ利用してみたいと思われるかもしれません。

優良な消費者金融は複数あるので、中でも自分の希望を叶えてくれるところを選ぶと満足度が高くなります。

今回はおすすめの消費者金融を条件や特徴ごとに比較し、ランキング形式で紹介します。加えてカードローンの選び方や、主婦・学生・派遣社員などの属性別におすすめのお金を借りる方法も紹介するので、ぜひ参考にして納得できる借入をしてください。

プロミス

に今すぐ申し込む

借りやすく便利なおすすめの消費者金融カードローンのランキング

2019年3月の調査結果では、消費者金融でお金を借りてる人は1000万人にものぼるとされています。この数字は、人口の割合として考えてみると全体の9%になります。こうやって見ると多く感じますね。

利便性が高く借りやすいおすすめの消費者金融カードローンを、条件、特徴、強みなどもあわせてランキング形式で紹介します。

|  |  | アコム | レイクALSA | オリックスマネー | 三井住友カードカードローン | ベルーナノーティス | セントラル | フクホー | |

|---|---|---|---|---|---|---|---|---|---|---|

| 最短審査時間 | 30分 ※ | 3分 | 20分 | 20分 | 15秒(仮審査結果表示) | 60分 | 最短即日 | – | 最短即日 | 最短即日 |

| 最短融資時間 | 60分 ※ | 3分 | 20分 | 20分 | 60分 | 最短即日 | 最短即日 | 24時間以内 | 14時までの申し込みで最短即日 | 最短即日 |

| 無利息期間 | なし | 借入の翌日から30日 | 契約の翌日から30日 | 契約の翌日から30日 | 契約の翌日から30日~180日 | キャンペーンによる | キャンペーンによる | 14日間(繰り返し利用可能) | 契約の翌日から30日 | なし |

| 申込方法 | パソコン スマホ 郵送 電話 三井住友銀行内ローン契約機 | パソコン スマホ 郵送 電話 店舗窓口 | パソコン スマホ 電話 無人店舗 | パソコン スマホ 郵送 電話 自動契約機むじんくん | パソコン スマホ 電話 自動契約機 | パソコン スマホ | パソコン スマホ | パソコン スマホ 電話 郵送 ファックス | パソコン スマホ 郵送 コンビニ 店舗窓口 自動契約機 | パソコン スマホ 店舗窓口 |

| 融資限度額 | 800万円 | 500万円 | 800万円 | 800万円 | 500万円 | 800万円 | 900万円 | 300万円 | 300万円 | 200万円 |

| 在籍確認 | WEB完結で電話連絡なし | 原則在籍確認の電話連絡なし | 原則在籍確認の電話連絡なし | 原則、在籍確認なし ※ 原則、電話での確認はせずに書面や申告内容での確認を実施 | 在籍確認の電話は要相談 | 在籍確認の電話は要相談 | 在籍確認の電話は相談可能 | ー | ー | |

| | | |

大手ならどこでも安全に借りることができるので、初めてお金を借りる方にも消費者金融はおすすめです。

1位:SMBCモビットは条件を満たせばWEB完結申込OK

SMBCモビットの最大のメリットは、WEB完結申込の条件に合っていれば原則職場への連絡も郵送物もなしで申し込める「WEB完結申込」があることです。

SMBCモビットに関する情報を詳しく見ていきましょう。

| 申し込み条件 |

・年齢が20歳以上74歳以下 ※ ・安定した定期収入がある |

|---|---|

| 金利(年) | 3.0~18.0% |

| 利用限度額の上限 | 800万円 |

| 最短審査時間 | 30分 ※急ぐ時はWEB申し込み後の電話で優先対応 ※10秒で簡易審査結果表示 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります |

| 申し込み方法 | WEB 電話 郵送 三井住友銀行内ローン契約機 |

| アプリでの申し込み | ✕ |

| スマホATM取引 | 〇 セブン銀行ATM |

| 郵送物なしの方法があるか | 〇(WEB完結) |

| バレ対策の内容 | WEB完結なら原則会社への電話連絡なし |

| 無利息期間 | ✕ |

| ATM手数料 | 1万円以下の取引で110円 1万円超の取引で220円 ※三井住友銀行ATM:無料 |

※収入が年金のみの方はお申込いただけません。

SMBCモビットでWEB完結申込を利用するには、以下の条件に当てはまっている必要があります。

- 三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行に口座がある

- 持っている保険証の種類が社会保険証または組合保険証である

- 必要な書類を提出できる

上記のいずれかに口座を持っていて、その口座をSMBCモビットからの融資や返済に利用できる人がWEB完結で申し込めます。健康保険証の種類にも制限があるので、事前に条件を確認したうえで申し込みを検討しましょう。

なお、消費者金融のSMBCモビットはカード申込でも在籍確認の電話連絡なしにできる事もあります。努めている会社の都合上電話での在籍確認ができない場合は、申し込み時にSMBCモビットに相談することをおすすめします。

SMBCモビットのWEB完結は、学生だと必要な書類は用意できない可能性が高いでしょう。カード申込なら学生でも申込できるため、アルバイトなどで収入を得ている学生はそちらを利用してみてください。

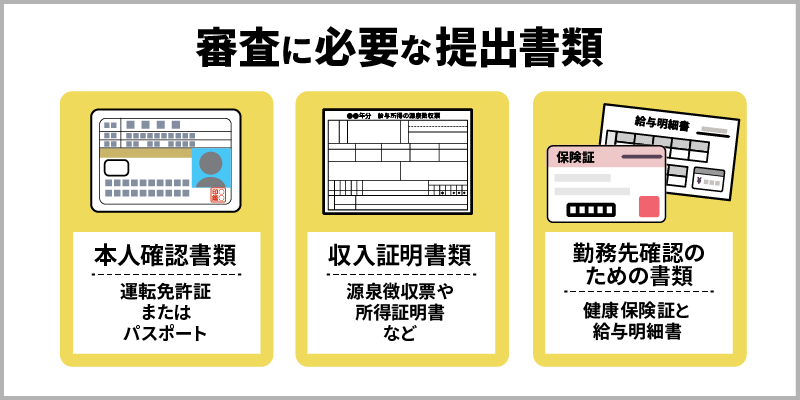

WEB完結申込では、電話ではなく書類で収入を得ている裏付けを取っています。確認に必要なので、以下の書類の提出も必要です。

- 本人確認書類(運転免許証またはパスポート)

- 収入証明書類(源泉徴収票や所得証明書など)

- 勤務先確認のための書類(健康保険証と給与明細書)

なお、他の消費者金融へ申込をする場合も書類の提出は必要なので、即日で借りたい場合は用意しておくことをおすすめします。

SMBCモビットは急いでいる場合にWEBで申し込んでから電話で連絡を入れると、優先的に審査を始めてくれるため、できるだけ早く借りたい人にもおすすめです。審査時間は最短30分で、審査が終わればすぐに契約手続きができます。(※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります)

10秒で簡易審査結果表示が可能なので、借りられる可能性があるか事前審査の結果を早めに確認できる点もメリットです。ただし、事前審査の結果なので、本審査を行ったところ結果が異なる可能性もあります。

WEB完結申込で申し込めない人でも、職場への連絡が不安な場合には相談してみましょう。別の方法で確認をしてもらえる可能性があります。

公式アプリは申し込みには対応していませんが、アプリをカード代わりにカードレスで借入や返済をするスマホATM取引には対応可能です。カードを持ち歩かなくて済み、原則24時間取引ができるため、お金に困った時にすぐに借入ができるメリットもあります。

三井住友銀行ATMを利用すれば手数料無料なので、手数料を節約しながらの利用も可能です。

また、SMBCモビットは返済時に金利無料となる無利息期間がありません。そのため「契約したからすぐ借りないと損」にはなりませんから、2社目やもしもの時の備えとして契約しておくのにもおすすめです。

SMBCモビットは最短即日融資可能※でお急ぎでも安心!スピーディ!利用開始まで簡単3ステップです。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

あと

SMBCモビットについてはモビット審査の記事でもっと詳しく解説しています。

2位:プロミスは低金利でアプリから簡単に借入できる

プロミスは上限の金利が他社より低いのがメリットの業者です。他の大手消費者金融はいずれも年18.0%ですが、プロミスは新規契約者の場合年17.8%が上限になっています。

プロミスに関する情報を確認しましょう。

| 申し込み条件 | 年齢が18歳以上74歳まで 本人に安定した収入がある |

|---|---|

| 金利(年) | 4.5~17.8% ※新規契約者の場合 |

| 利用限度額の上限 | 500万円 |

| 最短審査時間 | 3分 ※スマホ申し込みなら15秒で事前審査結果の確認も可能 |

| 申し込み方法 | WEB 電話 郵送 店舗 自動契約機 |

| アプリでの申し込み | 〇 |

| スマホATM | 〇 セブン銀行ATM・ローソン銀行ATM |

| 郵送物なしの方法があるか | 〇(カードレスのWEB完結) |

| バレ対策の内容 | 在籍確認の電話連絡なし |

| 無利息期間 | 初回出金日の翌日から30日間 プロミスポイントサービスで一定期間無利息 |

| ATM手数料 | 1万円以下の取引で110円 1万円超の取引で220円 ※プロミスATM・三井住友銀行ATM:無料 ※プロミスポイントサービスで手数料無料 |

消費者金融のプロミスは18歳以上の方から74歳までの方で、自分自身で安定した収入を得ている方が申込可能なので、初めて申込をする場合は年齢の確認を行いましょう。

プロミスの申込条件の年齢は18歳からですが、高校生は対象に含まれないので、高校生はプロミスを利用することはできません。

18歳以上でアルバイトなどをしている大学生・専門学生などであれば、プロミスに申し込めますよ。郵送物なしに設定しておけば、親やアルバイト先などにバレるリスクも抑えられます。

プロミスの審査時間は最短3分ですが、9時から21時の間にスマホから「少ない入力項目で最短15秒回答」で申し込むと事前審査結果が15秒程度で確認できます。借りられる可能性があるかどうかだけでも早く知りたい場合に利用すると便利な申し込み方法です。

プロミスにはアプリから申し込む「アプリローン」もあり、便利に利用できます。別の方法で申し込んだ場合も、アプリをダウンロードすればカードレスでセブン銀行ATMやローソン銀行ATMで原則24時間借入が可能です。

カードレスのWEB完結で申し込むと郵送物もなく、職場への電話連絡も不安がある時には相談に乗ってくれるので、バレ対策をしたい人にも向いています。

なお、プロミスは審査時に原則として職場への電話連絡をしないため、ばれないで消費者金融を利用したい方にもおすすめです。

プロミスには無利息期間が設けられていて、初回出金日の翌日から30日間無利息での借入が可能です。他の業者では契約日の翌日から無利息期間が始まり、契約後借入をせずにいると無利息期間が短くなる場合もあります。

プロミスはポイントサービスがある点でもおすすめの業者です。毎月ログインする、プロミスからのお知らせを確認するなど、プロミスのサービスを利用するとポイントが貯められます。

貯めたポイントは以下のように使えて、お得です。

- ポイントの消費で一定期間提携ATM手数料が無料になる

- ポイントの消費で最大30日間無利息になる

プロミスポイントサービスは、申し込みをしなければ利用できません。会員サービスにログインして「プロミスポイントサービス」からサービスに申し込むと、ポイントが貯められるようになります。

プロミスもおまとめローンを取扱っている消費者金融の内の一つです。返済期日は都合に合わせて選べる他、消費者金融やクレジットカードなどの借入をまとめられるためおすすめです。

お急ぎならプロミス!土日でも夜間でも24時間OK。web契約なら最短3分融資が可能で、誰にもバレずにキャッシングできます。もちろんパート・アルバイト、主婦、学生もOK!

30日間無利息※キャンペーン中

※メールアドレス登録、Web明細利用が必要。

あと

プロミス審査の記事ではより詳細にプロミスのメリットや申込についてを解説しています。

3位:アイフルは電話での在籍確認なしでバレにくい

アイフルの最大のメリットは、原則在籍確認の電話連絡がないことです。職場への連絡が特に不安な方に向いています。

アイフルの情報を詳しく確認しましょう。

| 申し込み条件 | 満20歳以上69歳まで 定期的な収入と返済能力を有する |

|---|---|

| 金利(年) | 3.0~18.0% |

| 利用限度額の上限 | 800万円 |

| 最短審査時間 | 20分 ※急ぐ時はWEB申し込み後の電話で優先対応 |

| 申し込み方法 | WEB 電話 無人店舗 |

| アプリでの申し込み | 〇 |

| スマホATM | 〇 セブン銀行ATM、ローソン銀行ATM |

| 郵送物なしの方法があるか | 〇(WEB完結) |

| バレ対策の内容 | 原則電話なし |

| 無利息期間 | 契約日の翌日から最大30日間 |

| ATM手数料 | 1万円以下の取引で110円 1万円超の取引で220円 ※アイフルATM:無料 |

アイフルでは原則電話連絡がないため、電話が不安な人におすすめです。WEB完結で申し込めば郵送物もなしにできるので、借入がバレたくない場合に利用を検討しましょう。

アイフルではアプリも便利に利用できます。アプリからの申し込みもできて、アプリをカード代わりにスマホで借入や返済をするスマホATMの利用も可能です。

最短審査時間が20分とスピーディーなのも魅力で、審査が終わればすぐに契約して借入もできます。急いでいる時にはWEBから申し込んで電話をすると、優先的に審査を始めてもらえるので、少しでも待ち時間を減らしたい場合は連絡を入れてみましょう。

そしてアイフルには女性専用ダイヤルが設定されているので、安心して相談ができるのもメリットといえます。

消費者金融での借入は1万円単位が一般的ですが、アイフルでは以下の場合に1,000円単位での借入にも対応可能です。

- アイフルATM

- セブン銀行ATM

- ローソン銀行ATM

- 銀行への振込融資

利息は借りた金額に応じてかかるので、1,000円単位で借りられる方が利息が軽減できます。

20歳以上であれば、学生でもアイフルをから融資を受けられますよ。アルバイトなどで収入を得ているのであれば、即日融資や無利息期間があるため学生にもおすすめです。

大手ならではの対応力の充実さから、2社目の申込先としておすすめされる会社でもありますね。勤務先への電話連絡が原則としてないため、2社目であっても職場にバレるリスクを下げられますよ。

アイフルには「おまとめMAX」「かりかえMAX」というおまとめローンがあります。アイフル利用中の人は「おまとめMAX」、初めてアイフルを利用する人は「かりかえMAX」で他社借入をまとめることができます。

銀行ローンやクレジットカードのリボ払いもまとめられるため、他社借入に悩んでいる人はそちらもおすすめです。

WEB申込なら最短20分融資も可能!原則 在籍確認なしで郵送物もなし、誰にもバレずに借りたい人におすすめです。※はじめての方なら最大30日間利息0円。24時間受付中です。

※20~69歳の方が対象です

※提携ATMにて、お取り引きの都度、手数料が発生します。

※アイフル株式会社ATMは手数料がかかりません。

あと

アイフルの審査時間や審査通過率などについてはアイフル審査の記事で解説しています。

4位:アコムは初心者でも分かりやすく審査を受けやすい

CMでも「はじめてのアコム」というフレーズがあるように、アコムは「はじめての方にオススメ」のカードローンランキングで1位を獲得している業者です。

アコムに関する情報を確認しましょう。

| 申し込み条件 | 20歳以上 収入と返済能力がある |

|---|---|

| 金利(年) | 3.0~18.0% |

| 利用限度額の上限 | 800万円 |

| 最短審査時間 | 20分 |

| 申し込み方法 | WEB 電話 郵送 自動契約機(むじんくん) |

| アプリでの申し込み | 〇 |

| スマホATM | 〇(返済のみ) セブン銀行ATM |

| 郵送物なしの方法があるか | 〇(カードレス) |

| バレ対策の内容 | 原則、在籍確認なし ※ 原則、電話での確認はせずに書面や申告内容での確認を実施 |

| 無利息期間 | 契約日の翌日から最大30日間 |

| ATM手数料 | 1万円以下の取引で110円 1万円超の取引で220円 ※アコムのATM:無料 |

アコムは初めての人でもわかりやすい手続きにこだわっている業者です。実際に利用者からも手続きがわかりやすいという評判があります。

アコムの特徴は審査通過率が高い点です。審査通過率とは審査を受けた人のうちどれくらいの人が通過するかを数字にしたもので、以下のようにアコムが最も高くなっています。

| 消費者金融名 | 審査通過率 |

|---|---|

| アコム | 44.5% |

| プロミス | 40.7% |

| レイク | 34.9% |

| アイフル | 32.0% |

※2021年11月時点、レイクは2021年9月時点

レイクは9月までの数字しか公表されていないため9月の数字で比較していますが、アコムの審査通過率は他の業者よりも高くなっています。

アコムの審査が甘いという意味ではなく、アコムの基準で審査を行うと他社より通る人が多くなる事実があると考えましょう。審査通過率が高くてもアコムの基準に合わなければ審査に通りません。

なるべく通りやすいカードローンを選びたいと考える人は多いと思いますが、それぞれのローン会社の細かい基準を満たしている必要があるため、どこが通りやすいということはないのです。

口コミをチェックすると、以下のようにアコムで落ちたのに他社では通った人も見受けられます。

- メールですぐ否決だったのに他社では通った

- アコムでは借りられなかったのに他社では140万円の枠がもらえた

- アコムで落ちた後、他社で20万円で通った

消費者金融のアコムでは原則郵送物なしにする方法もありますし、在籍確認は原則なしとして電話で連絡は来ないというメリットがあるので、ばれることが不安な方におすすめです。(アコムでは在籍について、原則電話での確認はせずに書面や申告内容での確認を実施しているため。)

借入がバレるのが不安な人は、郵送物がないカードレスでの申し込み方法を選びましょう。

また、急いで融資を希望している場合、消費者金融のアコムはインターネットから申し込みをすることで契約までの時間を短縮できるため、WEBから申し込みをしてください。最短20分で融資も可能です。

契約日の翌日から最大30日間の無利息期間があるので、利息を節約しながらの借入も可能です。

アコムには公式サイトにて簡易的に調べられる「3秒診断」があります。年齢・年収・他社からの借入額を入力するだけなので、まずはシミュレーションしてみましょう。

消費者金融のアコムの借り方はATMや自動契約機むじんくんを使えば簡単に借りることができますが、自動契約機むじんくんを利用する場合は出入りを見られてお金借りることがばれることもあるため注意してください。

アコムは最大30日間金利0円(※1)!原則 在籍確認なし(※2)で電話が不安な人にもおすすめ。最短20分融資も可能でお急ぎの人も安心です。ネットやATMから24時間借入できます。

※1 アコムでの契約が初めての方

※2 原則、電話での確認はせずに書面やご申告内容での確認を実施

提携CD・ATMの詳細についてはアコムのホームページでご確認下さい。

あと

アコムのメリットや「やばい」と言われるワケなどはアコム審査の記事で解説しています。

5位:レイクは無利息期間の長さを3種類から選べる

レイクは無利息期間が特徴的な消費者金融で、以下の3種類から条件に合わせて選べます。

| 無利息期間 | 契約額 | 内容 |

|---|---|---|

| 60日間無利息 | 1~200万円 | 全額が最大60日間無利息 WEB申し込み限定 |

| 30日間無利息 | 1~500万円 | 全額が最大30日間無利息 |

| 180日間無利息 | 1~200万円 | 借りた金額のうち5万円までが最大180日間無利息 |

無利息期間が始まるのは契約日の翌日からです。複数の無利息期間が利用できる場合は、お得なものを選べます。WEBで申し込めば60日間無利息での借入も可能なので、利用する場合はWEBからの申し込みを検討しましょう。

レイクに関する情報を詳しく紹介します。

| 項目 | 内容 |

|---|---|

| 申し込み条件 | 年齢が満20歳から70歳以下 安定した収入がある 国内に居住している(日本の永住権を取得している) |

| 金利(年) | 4.5~18.0% |

| 利用限度額の上限 | 500万円 |

| 最短審査時間 | 15秒 ※WEB申し込みの場合 |

| 申し込み方法 | WEB 電話 自動契約機 |

| アプリでの申し込み | 〇 |

| スマホATM | 〇 セブン銀行ATM ※記事記載時点では取引停止 |

| 郵送物なしの方法があるか | 〇(WEB完結) |

| バレ対策の内容 | 在籍確認の相談に乗ってくれる |

| 無利息期間 | 3種類から選べる |

| ATM手数料 | 1万円以下の取引で110円 1万円超の取引で220円 ※新生銀行カードローンATM:無料 |

レイクには、審査時間が短いメリットもあります。WEBで申し込むと最短15秒で審査結果が表示されるので、できるだけ早く審査結果を知りたい場合におすすめです。

審査結果が出るのは早くても、すぐに融資ができるわけではありません。最短の融資時間は25分で、当日中に借入をしたい場合は21時までに書類の確認も含めた契約手続きがすべて終わるように申し込みましょう。日曜日は18時までに手続きを終わらせる必要があります。

消費者金融のレイクは、勤務先への電話連絡をされたくない方に考慮して、原則として自宅や勤務先に電話を行っていないので、初めて契約する方にもおすすめです。電話連絡での在籍確認が必要になる場合もありますが、その場合もプライバシーに配慮して電話してくれる点も消費者金融のレイクのメリットです。

在籍確認の電話の際に、担当者の性別の指定も可能です。事情によっては書類の提出に替えてもらえる場合もあるため、不安な時は相談しましょう。

安定した収入があれば、パートやアルバイト・学生でも融資を利用できます。バイト先に在籍確認がバレたくない、という学生さんもぜひ相談してみてください。

バレ対策の柔軟さや、無利息期間の自由さは2社目以降の申込候補としても優秀です。借入額5万円までなら180日間が無利息になりますから、「あとほんのちょっと足りない」という際に、1社目でも2社目でも頼もしいでしょう。

レイクではカードローンだけではなく、複数の借入を一本化できるおまとめローンも提供されています。通常のカードローンと違い、受付時間は10:30~19:30までと限られているため注意しましょう。

レイクについてはレイク審査の特集記事で詳しく解説しています。

【番外編】楽天銀行スーパーローンは即日融資ができないが楽天会員なら嬉しいメリットがある

楽天銀行スーパーローンのカードローン商品としての特長としては、以下のようなメリットがあります。

- 金利が低い

- 入会するとポイントがもらえる

- 利用に応じてポイントがもらえる

- 楽天の会員ランクに応じて審査の優遇措置がある

- WEB完結申込ができる

- 楽天銀行の口座がなくても契約できる

- パソコンやスマホで借り入れが可能

- 返済が少額(借入額による)

- コンビニATM利用手数料が一部深夜時間帯を除き無料

- カードローン契約者専用サイト「メンバーズデスク」がある

このようにメリットは多くのですが、楽天銀行スーパーローンは即日融資ができない可能性が高いため、急ぎでお金が必要な人は今すぐお金が必要なときに役立つ今日中にお金を借りる方法の記事をご覧ください。

楽天銀行スーパーローンの商品概要や特長を説明します。

【楽天銀行スーパーローン商品概要】

| 金利(年利) | 1.9~14.5% |

|---|---|

| 使い道 | 原則自由 ※事業性資金は不可 |

| 利用限度額 | 800万円(10万円単位) |

| 遅延損害金 (年利) |

19.9% |

| 担保 保証人 |

楽天カード株式会社またはSMBCファイナンスサービス株式会社が保証 ※ただし、楽天銀行が認めた場合は不要 |

| 借入方法 | 提携CD・ATM 指定口座へ振り込み |

| 返済方法 | 口座振替(自動引落) ※随時返済:提携CD・ATM、インターネット返済、口座振り込み |

楽天銀行は実際の店舗を持たないネット銀行のため、カードローン商品もWEBでの申し込みや手続きが基本となっています。

楽天銀行スーパーローンでは楽天の会員ランクに応じた審査優遇措置があり、ここからも審査の柔軟さが感じられます。

ネット通販をあまり活用しない人にはピンとこない人もいるかもしれませんが、銀行では、例えば同行で住宅ローンを利用していると金利優遇措置が取られるなど、銀行特有のサービスがあります。それと同じと考えるとわかりやすいでしょう。特にネット通販を利用しているならば、その人の独自の個人信用情報を得ることができます。個人信用情報は、その人のローンやクレジットの利用履歴を指し審査に大きく影響を与えるものです。

楽天の会員ランクが良いならば、それだけ個人信用情報からみても良い利用者だということは想定できます。

ただし、この審査優遇は絶対ではなく、会員の全ての人が優遇措置を受けられるとは限りません。利用していても、例えばクレジットの支払いがスムーズでないなどランク以外の面でみると優良顧客とは限らないこともあるからです。利用できればベストですが、安易に期待しすぎない方がいいでしょう。

以前から楽天を多く使って会員ランクが高いとしても、審査が甘いものになるとは限りません。仮に楽天の会員ランクが高くても、審査中に他社借入などが見つかれば他の人と同じように慎重な審査が行われます。

また、大手消費者金融では、審査回答まで最短〇分や融資まで最短〇時間等、時間の目安を表記していることが多いのですが、楽天銀行スーパーローンでは審査の回答が出るまでの明確な時間表記はさけています。

HPにある「よくある質問」でも、審査の回答については、できるだけ早い審査回答に努めているのみの表記だけでなく、場合によっては数日間かかることもあるとも記載されています。この場合、急ぐ人は困ってしまうかもしれません。

口コミなどの経験者からの情報によると、審査結果がわかる目安としては、早くても翌営業日、多いのは2~4日ほどです。急いでお金が必要な方は、

【番外編】三井住友カードカードローンは低金利・最短5分で借りられる

三井住友カード「カードローン」は、クレジットカード会社である三井住友カードが提供しているカードローンです。

クレジットカードのショッピング機能は現金を融資するものではないので貸金業には当たりませんが、クレジットカード会社がクレジットカードのキャッシング機能やカードローンで現金を融資する場合は、貸金業者が守る法律と同じ法律に従って融資を行います。

三井住友カード「カードローン」は新しい商品なので「三井住友銀行カードローン」と間違えられる場合がありますが、「三井住友銀行カードローン」は銀行カードローンです。違う商品なので、申し込みを検討する際には注意しましょう。

三井住友カード「カードローン」に関する情報を詳しく紹介します。

| 申し込み条件 | 満20歳以上69歳以下 安定収入がある ※学生は除く |

|---|---|

| 金利(年) | ATM・口座振込両用タイプ:1.5~15.0% 口座振込専用タイプ:1.5~14.4% |

| 利用限度額の上限 | 900万円 |

| 最短審査時間 | 5分 ※最短5分の会員番号発行は、新規契約時点でのご利用枠は50万円でのお申込みとなります。 ※最短5分の会員番号発行 受付時間:9:00〜19:30 |

| 申し込み方法 | WEB |

| アプリでの申し込み | ✕ |

| スマホATM | ✕ |

| 郵送物なしの方法があるか | 〇(口座振込専用タイプ) |

| バレ対策の内容 | ✕ |

| 無利息期間 | なし |

| ATM手数料 | 1万円以下の取引で110円 1万円超の取引で220円 |

三井住友カード「カードローン」には、以下の2種類があります。

- ATM・口座振込両用タイプ

- 口座振込専用タイプ

どちらのタイプも最短5分で発行可能で、借入希望額が50万円以下なら、最短5分で審査・融資が可能です。審査完了後、Vpassアプリに登録することですぐに利用可能になります。(受付時間:9:00〜19:30)

カード発行なし、郵送物なしで利用できるのもメリットですね。

また、金利も消費者金よりも低金利で銀行カードローン並みの金利になっているので、返済時の利息を抑えたい方におすすめと言えます。

三井住友カード「カードローン」のメリットをまとめて紹介します。

- 新規契約時点で利用枠が50万円以下の申込なら最短5分審査完了

- 返済実績に応じて翌年の適用金利が年0.3%、最大1.2%引き下げられる

三井住友カード「カードローン」では、返済実績に応じて翌年の適用金利が1年に付き0.3%、最大で1.2%引き下げられるサービスもあり、お得です。金利の引き下げ率は利用年数と利用可能額によって異なります。

例を挙げると、ATM・口座振込両用タイプで利用可能枠が50万円までの場合は最初の金利が15.0%で、1年に0.3%ずつ引き下げられ、5年後には13.8%になるといった感じです。

消費者金融と同様に無利息で利用できるプランも用意されるので、少しでも利息を抑えたい方におすすめです。ただし、いくら収入があっても、学生では借入できないカードローンである点には注意してください。

三井住友カード「カードローン」では審査の過程で在籍確認が行われる場合もあります。またスマホATMが利用できないなど、消費者金融と比較するとやや利便性が劣るイメージがあります。

金利・バレにくさ・手数料など重視したいポイント別におすすめ消費者金融を紹介

人によって消費者金融に何を求めるかは違います。自分の希望に合う消費者金融で借入をすると満足できる可能性が高いので、重視したいポイント別におすすめの消費者金融を紹介します。

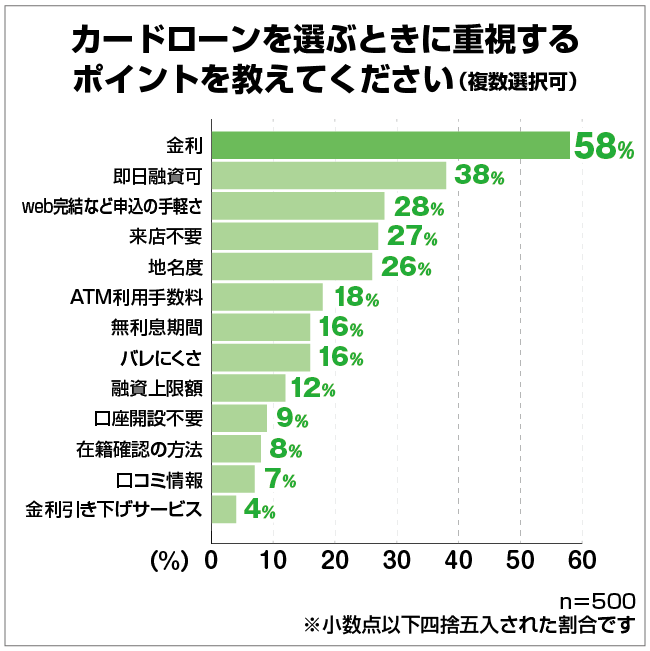

自社調べのアンケート結果によると、カードローンの利用者がカードローンを選ぶ際にポイントとしている項目は以下の通りです。

回答結果を見ると、金利を重視している人全体の58%と半数以上を占めているのがわかります。次に重視されているのが即日融資が可能かどうかで、38%の人がポイントとして挙げていました。

アンケートで見られた項目を中心に、おすすめの消費者金融を紹介します。

金利が低く無利息期間がある消費者金融

金利が低いおすすめの消費者金融は、新規契約者に適用される上限の金利が年17.8%のプロミスです。大手消費者金融の上限の金利はプロミスを除いていずれも年18.0%なので、金利に注目して選ぶならプロミスを選択しましょう。

さらにプロミスでは最大30日間の無利息期間がサービスされますから、この期間は利息が0円です。

プロミス

に今すぐ申し込む

消費者金融では、金利に幅が設けられています。たとえばプロミスなら年4.5%~17.8%で、金利は利用限度額が高い人ほど低く設定されるのが一般的です。

初めて消費者金融に申し込む場合はそれほど高い限度額は設定されないので、最大の金利が適用されると考えなければいけません。金利を比較する際には、上限の金利に注目して比較しましょう。

中小消費者金融の中では、ニチデンが上限の金利が年17.52%と低めです。ただし、ニチデンの融資方法はカードローン形式ではありません。フリーローンなので、一度借入をしたら返済のみを行います。

中小消費者金融は審査が通りやすいわけではないですが、独自審査を行っているので大手消費者金融や銀行のカードローンやフリーローンで借りれない方でも融資を受けられる可能性があります。

消費者金融ではありませんが、クレジットカード会社である三井住友カードが提供している「三井住友カード カードローン」も、上限の金利が年15.0%(口座振込専用タイプなら14.4%)と金利が低い点でおすすめのカードローンです。

カードローン低金利の記事では金利に特化しておすすめカードローンを比較しています。

消費者金融の金利は、契約後に増額をすれば下がる可能性があるので、ある程度利用したら増額するのもおすすめです。

消費者金融のカードローンは金利が高めに設定されていることがほとんどですが、無利息期間を使えば返済負担を減らせます。借りたい額や返済期間を照らし合わせると、消費者金融でも金利の高さはデメリットにならないことがありますよ。

消費者金融系を含め、多くのカードローンでは借り入れる額が多ければ多いほど金利が安くなります。そのため金利が低いのはどこがいい、とは一概に言えません。

審査完了までの時間が短いおすすめの消費者金融

審査完了までの時間が短いおすすめの消費者金融は、以下の4社です。

- SMBCモビット

- プロミス

- アイフル

- レイク

大手消費者金融なら即日融資を受けられる可能性は高いため、即日融資したいときにどこがいいか迷った場合は大手消費者金融の選択で間違いはありません。

なお、消費者金融は即日に対応しており、審査完了までの時間が短いからと言って「審査なし」や「甘い」といったことはありません。

大手の消費者金融であれば土日や祝日でも即日融資できるので、初めて契約する方で急いでいる場合にもおすすめです。

大手消費者金融ほど契約方法や問い合わせ時のオペレーターが充実していますから、急ぎの際には便利でしょう。対応している融資方法も多いため、ATMやネット振込など希望の融資方法にも合わせやすいですよ。

SMBCモビット10秒で簡易審査結果表示が可能なので、借りられる可能性があるか早めに知りたい方におすすめです。ただし、事前審査の結果なので本審査でも同じになるとは限りません。本審査の結果が出るまでの時間は最短30分です。(※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります)

プロミスは通常の審査結果連絡時間は最短30分ですが、9時から21時の間にスマホから「少ない入力項目で最短15秒回答」で申し込むと事前審査結果が15秒程度で確認できます。

数少ない18歳以上が申し込めるカードローンですから、19歳未満の学生さんにもおすすめできますね。

アイフルは最短20分で審査結果が出て、審査結果が出た後は契約手続きをするとすぐに借入ができます。レイクと同等のスピード融資が魅力的ですね。

レイクは、以下の審査結果お知らせ時間内にインターネットで申し込みをすると、最短15秒で審査結果が表示されるスピーディーな審査が期待できる業者です。

- 通常は8:10~21:50

- 毎月第3日曜日は8:10~19:00

電話で申し込んだ場合もその場で審査結果が聞けます。ただし、審査結果が出てすぐに借入ができるわけではなく、借入ができるまでの時間は最短25分です。レイクは審査結果を早めに聞きたい場合に向いています。

消費者金融で即日融資をする場合は書類の準備をしておき、早い時間に申し込みすることをおすすめします。

バレずに借りたい場合はプロミス、SMBCモビット、アイフルがおすすめ

消費者金融などの借入がばれると、周囲の人に良くないイメージを持たれる可能性も考えられるため、イメージを悪くしたくない方はばれない借り方ができるカードローンがおすすめです。

バレずに借りたい場合は、WEB完結申込で電話なし・郵送物なしになるSMBCモビットか、原則電話なしで郵送物なしで申し込める方法があるプロミスやアイフルが良いでしょう。

SMBCモビットは特にバレないカードローンとして口コミで人気です。誰にもバレずにお金を借りるならSMBCモビットでWEB完結申込がおすすめです。

ただし、消費者金融にはそれぞれWEB完結申込をする条件が設定されているので、WEB完結で申し込みをする場合は条件を良く確認することをおすすめします。

SMBCモビットはWEB完結申込のために、会社発行の保険証などが求められます。バイト先にバレずに借りたい学生さんであれば、モビットよりアイフルの方が無難かもしれません。

バレずに借りるにはどこがいいか、で迷った場合は、申込条件に合わせて選ぶと良いでしょう。各銀行口座や書類を用意できるならSMBCモビット、書類などが揃っていない場合はアイフルに相談してみてください。

もちろんその他のカードローン会社でも、「バレずに借りたい」という人の相談はいつでも受け付けています。

また、消費者金融と契約後の返済状況などによっては自宅に電話連絡が来てバレてしまう可能性もあるため、契約後の利用状況にも注意が必要です。

ただし、消費者金融で一度でも借りると会社に連絡などがいき、会社にばれるということはないのでご安心ください。

SMBCモビット

に今すぐ申し込む

とはいえ、他の大手消費者金融でも在籍確認が不安な際には相談に乗ってくれ、郵送物なしで申し込める方法があるので、大手消費者金融ならどこを選んでも問題はありません。

どうしても職場への在籍確認が気になる、という場合は、プロミスなどの書類で在籍確認をしてくれる業者を選びましょう。バレたくないことや、在籍確認のことについてしっかり話を聞いてくれる業者が理想ですね。

無利息期間を重視して選ぶならレイクかプロミスがおすすめ

無利息期間を重視して選ぶなら、3種類の無利息サービスから条件に応じて選択できるレイクがおすすめです。WEB申し込みで利用限度額が200万円を超えていなければ、最大で60日間無利息で借りられます。

5万円まで180日間無利息で借りた方がお得な場合は、そちらのサービスも選択可能です。

プロミスは無利息期間自体は30日間ですが、初回出金日の翌日から無利息期間が始まるため、契約後すぐに借入をしなくても30日間まるまる無利息期間が適用されます。

どちらも収入があれば主婦や学生でも借りられるため、すぐに返せるなら利息の負担も少なくて済みますね。無利息期間の選び方や、借入する本人の年齢に合わせてどちらを選ぶか決めると良いでしょう。

来店不要での契約やWEB完結でキャッシングできるおすすめの消費者金融

先程ランキングの部分で紹介した業者は、いずれを選んでも来店不要での申し込み、キャッシングが可能です。

大手消費者金融のWeb完結申込なら電話なし、郵送なしに契約できるメリットがあるので、ばれないで契約とキャッシングをしたい時におすすめです。

WEB完結申込の中には、職場や自宅への電話・郵送物なしで融資までを完結している会社もあります。職場にバレたくない人や、同居する親族にバレたくない学生さんなども、WEB完結からカードローンに申し込むのが良いでしょう。

WEB完結を希望するなら消費者金融から申し込み先を選びましょう。

| SMBC モビット |

WEB完結の場合、審査結果もメールで連絡。カードも発行しないので、入会完了のメールが届けばすぐに利用できます。 (※SMBCモビットのウェブ完結で契約した場合、後日カード発行することはできないため注意してください。) >> SMBCモビット公式ページへ

|

|---|---|

| プロミス | 本人確認方法を「金融機関口座でかんたん本人確認」もしくは「アプリでかんたん本人確認」の手続きを行えば、郵送物なしでカードローンに契約可能です。

>> プロミス公式ページへ

|

| アコム | ウェブ完結の場合、カードが手元にない状態でも振込で融資を受けられます。

>> アコム公式ページはこちら

|

| アイフル | 契約時に「カードレス」「口座振替」を選択すれば、郵送物は一切ありません。カードが必要な場合はあとから発行することもできます。 |

ATM利用手数料の安さでおすすめの消費者金融

ATM利用手数料に着目して消費者金融を選ぶ場合のおすすめは、以下の通りです。

- SMBCモビット:三井住友銀行ATMが無料

- プロミス:三井住友銀行ATMとプロミスATMが無料

- アコム:アコムATMが無料

- アイフル:アイフルATMが無料

- レイク:新生銀行カードローンATMが無料

SMBCモビットとプロミスは三井住友銀行ATMが手数料無料で利用できるため、便利に感じる人も多いのではないでしょうか。プロミスは、プロミスの自社ATMの手数料も無料です。

自宅近くに設置されているATMが無料で利用できる業者を選ぶと、お得に借入ができます。

カードローン初心者でも分かりやすく使える消費者金融

初心者でも使いやすいおすすめの消費者金融は、アコムです。

アコムの公式サイトによると、アコムは「はじめての方にオススメ」「手続きがわかりやすい」という項目のアンケートで1位になった実績を持っています。

とはいえ、大手消費者金融はたくさんの人の利用を想定しているため、どこを選んでも難しくはありません。

初めてカードローンを利用する人や、まだ社会経験の浅い学生さんなどは特に、分かりやすく使える会社が良いでしょう。問い合わせ方法の多さや、サポート対応時間の長さなどに注目して選んでみてください。

2社目の借入先は大手消費者金融を中心に検討しよう

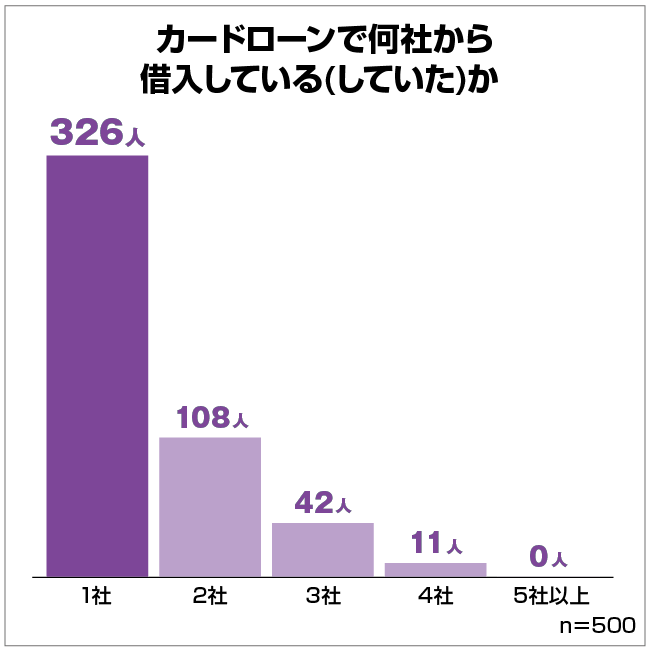

まずは2社目から借りられるのかについて検証しましょう。自社調べのアンケートで「何社から借入している(していた)か」を尋ねたところ、以下のような回答が得られました。

実際に2社以上から借りている人が3割程度見られました。とはいえ、3社または4社から借入をしている人はあまり多くありません。返済の管理を考えても、借入をするなら2社までに抑えておくとよいでしょう。

2社目に選ぶのにおすすめの消費者金融は、状況によって異なります。

1社を利用中でもう1社の利用を検討している場合は、別の大手消費者金融がおすすめです。サービスの利便性を考えた時に、大手の方が便利に利用できます。

また、同時期に2社に申し込みをして、2社両方と契約をしようとする人もいます。この場合は新規申し込みが2社という形になりますが、他社借入はなくても「複数に申し込んだ」という事実があるため、審査が慎重になることがほとんどです。

2社目には即日にも対応可能な消費者金融がおすすめですが、もしも2社目に申し込みをしてみて、借入の必要性がなくなった場合は審査が途中でも申込を取り消しできます。

ただし、2社目の借入となるとすでに借入がある状況なので、借入額によっては消費者金融でも審査落ちや審査落ちにならなくても融資までに時間がかかることもあるので、即日希望の場合は注意しましょう。

2社目となると、すでに他社から借入がある状況になるため、審査のハードルは1社目よりも高くなります。この状態で審査に落ちると「他社借入がある」という条件に加え、「審査落ち」というマイナスの条件がついてしまいます。

今後のカードローンやクレジットカードなどの審査にかなり不利になりますから、2社目に申し込むなら慎重に金融会社を選びましょう。審査に柔軟な対応をしている大手消費者金融の中でも、サポートや在籍確認の種類が充実した会社がおすすめです。

中小消費者金融は1社目で審査落ちした人にもおすすめ

1社目の審査に落ちた人が2社目に選ぶ場合は、中小消費者金融を選択してもよいでしょう。

中小消費者金融は顧客獲得のために大手とは違った切り口で審査をしているケースも多く、過去に滞納があった場合も現在返済能力があると判断されれば借りられる可能性があるからです。

中小消費者金融も総量規制外とはならず、自分自身の年収の3分の1を超えて融資を受けることはできません。

大手の消費者金融では基本的にスコアリング機能を利用するのでコンピューターによる自動審査を受けることになります。

一方で中小消費者金融では専門のスタッフによる調査が行われます。来店をしたならば申し込み者の人柄なども配慮されるのもいい点ですね。

中小消費者金融でも在籍確認は行われており、避けることはできません。

ただし、中小消費者金融の中には「電話での在籍確認なし」のところもあるため、会社への在籍確認が不安な方は原則で電話連絡での在籍確認なしの中小消費者金融がおすすめです。

さらに、大手の消費者金融は過去の信用情報などを重視する傾向にあります。

一方で、中小の場合以前に自己破産をした経歴があっても、現在の状況を重視する傾向にあるのです。

現在が安定した収入があり、まだ借入をしていないならば、審査にプラスとなるように見てくれるのですね。

つまり過去ではなく今の現実を重視してくれるというわけです。この点でも中小はおすすめできるといえます。

このような事から見ても、1社目で大手に落ちてしまった人ほど、2社目は中小にトライできるかもしれません。

また、中小消費者金融は他社借り入れがあっても借り入れできる可能性はあるため、他社借入がある方にもおすすめですが、さすがに6件以上借入がある場合は審査に通る可能性はかなり低いのでオススメとは言えません。

6件以上の借入があると中小消費者金融の審査に通らない可能性が高いので、おまとめローンの利用や債務整理することもお考え下さい。

安全に借りられる中小消費者金融の例を見てみましょう。

- キャッシング フタバ

- アロー

- セントラル

- フクホー

- ユニズム

- ベルーナノーティス

- ニチデン

- いつも

- エイワ

- キャネット

中小消費者金融を利用する際には、ヤミ金を利用しないよう注意が必要です。審査なし、100%融資など審査の甘さを売りにしている業者は違法業者なので、利用してはいけません。正規の業者なら、必ず審査があります。

不安な場合は金融庁の「登録貸金業者情報検索サービス」で検索して、正規の業者かどうかを確かめましょう。

また、2社目の消費者金融で借入した場合は返済不要という訳ではなく当然ですが返済は発生します。そのため、2社から借り入れすると返済負担が大きくなり、延滞や滞納のリスクも高くなるので、よく考えて2社目での借入を行うことをおすすめします。

中小消費者金融にも即日対応してくれるローンも有りますし、無利息期間があるローンもあるため、短期間にすぐに借りたいという方にもおすすめです。

中小消費者金融は全国対応でどこにお住いの方でも貸し付け対象になる金融会社もあれば、全国対応ではない特定地方のみ貸し付け対象にしている金融会社があるため、申し込みをする場合は貸し付け対象を良く確認する必要があります。

また、中小消費者金融は土日が休業になっていることもあるため、土日に即日融資をする場合は土日審査を行っているのか確認してから申込することをおすすめします。

中小消費者金融は審査に通りやすいとか甘いなどとイメージする方もいるかもしれませんが、審査が甘いということはありません。

無職・主婦・年金・学生…各属性におすすめの消費者金融をチェック

「借入先が選べない」という人に向けて、属性別におすすめの消費者金融を紹介します。自分に向いている借り方をチェックしてみてください。

無職の人は消費者金融では借りられないので別の方法を選ぼう

消費者金融は法律によって返済能力を確かめてから融資するよう義務付けられているため、無職の人は借りられません。

無職でも家賃収入があったりして継続的にお金が得られる状態なら話は別ですが、収入がない場合は審査を受けられないのです。

無職の人が借りられる可能性がある借入先は、以下の通りです。

- 質屋で担保を差し出して審査なしで借りる

- 求職中なら求職者支援資金融資が利用できる

- 市役所に相談する

通常審査なしでお金は借りられませんが、質屋の場合は品物を預け、返済が滞ったら品物を売却して貸したお金を回収する仕組みがあるため、常に貸したお金の回収が可能です。お金が回収できるあてがあるので、質屋では審査が必要ありません。

無職で消費者金融を利用できない時に物を売る場合はフリマやオークションで物を売って稼ぐ方法もおすすめです。

求職中でハローワークで求職活動をしている人は、求職者支援資金融資が利用できます。

借りられる方法がない場合は、生活保護の受給も視野に入れて市役所に相談してみましょう。

消費者金融の中には「闇金」や「ソフトヤミ金」と呼ばれる違法な金融業者がありますが、無職でどこからも借りられないからと言って利用しないようにしてください。

どこの消費者金融からも借りれない時に闇金を利用してしまうと高額な利息や違法な取り立てなどが行われるので注意してください。

生活保護受給者の借入はリスクが高いためおすすめできない

生活保護受給者は収入がないわけではないため、借入が絶対に不可能とはいえません。しかし生活が成り立たずに生活保護を受けているので、審査に通る可能性は低いと言えます。

さらに生活保護受給者が借入をすると、借りたお金が収入として扱われ、生活保護費の減額につながる可能性もあるので、借入はおすすめできません。返済が必要になるので、逆に生活が圧迫される不安もあります。

ケースワーカーに相談すれば、状況に応じて生活保護費の一時的な引き上げが可能な場合もあります。借入を考えるよりも、相談したほうが問題の解決につながりやすくおすすめです。

アルバイト・パート・派遣社員ならどの消費者金融を選んでも大丈夫

アルバイト・パート・派遣社員の場合、どの消費者金融を借入先に選んでも問題ありません。実際に自社調べのアンケート結果でも、パートやアルバイト、派遣社員が借り入れをしている様子がわかります。

実際に借入をしている人の中には、パートやアルバイトが13%、派遣社員が6%います。職業も幅広く分布していて、正社員以外でも借りられる可能性があることがわかりました。

アンケート結果では正社員が半数程度を占めていて一見利用者が多く見えますが、もともと日本の正社員率は60%程度なので、正社員が突出して多いわけではありません。

ただし、以下のような状況の人は「安定収入がある」という条件に当てはまらないので、審査に通らない可能性が高いと言えます。

- 短期バイト・短期のパート・短期派遣で収入がない月もある

- 月による収入の変動が大きい

- 仕事を始めて間もない

- 派遣社員として登録しているだけで働いていない

空いた時間に合わせて短期のバイトや短期のパートを繰り返している人の場合、収入がある月とない月があります。

消費者金融が安定収入を求めているのは、毎月決まって返済をする必要があるからです。収入がない月があると、返済ができる月とそうでない月があると考えられるため、審査に通りにくくなります。

月ごとの収入の変動が大きい場合も、収入が少ない月は返済が難しいのではないかと不安視され、審査に通らないケースが見られるので注意が必要です。

アルバイトやパート、派遣社員はもともと正社員と比較して辞めやすいので、仕事を始めたばかりだと今後働き続けられるかを不安視される可能性があります。正社員でも勤続年数が短いと審査に不利なので、待てる場合はしばらく働いてから申し込みをしましょう。

派遣社員として派遣会社に登録はしていても、派遣先が見つかっていない場合は収入を得ているとは言えません。実際に派遣されてから申し込まないと、審査に落ちる原因になります。

カードローン派遣の記事でも派遣社員がカードローンの契約で注意すべきこと、特に在籍確認についてなどをわかりやすく解説しています。派遣社員だからこそおすすめできるカードローンも紹介していますので、是非ご覧ください。

専業主婦は消費者金融より配偶者貸付に対応の銀行などがおすすめ

専業主婦は自身に収入がないので、多くの場合消費者金融が利用できません。しかし、以下の業者なら貸金業法で定められている例外のルールを元に、配偶者の収入を収入とみなして融資をしてくれる場合があります。

消費者金融の中では「ベルーナノーティス」が配偶者の収入を元に融資を行っています。ただし、ベルーナノーティスで借りるには、配偶者が自署した同意書と配偶者との婚姻関係を示す住民票を提出しなければいけません。

専業主婦が借入をする場合は、銀行カードローンが便利です。すべての銀行が専業主婦の融資に対応しているわけではありませんが、イオン銀行カードローンや楽天銀行スーパーローンなど、専業主婦に融資を行っている銀行もあります。

ただし専業主婦は自分自身の収入がない「無職」扱いのため、融資額に上限が設けられる場合があります。例えば楽天銀行スーパーローンなどは専業主婦だと50万円が融資額の限度とされています。

専業主婦で無職の人は、多額の融資は期待できないと考えた方が良いでしょう。

カードローン主婦の記事で、専業主婦のカードローン利用時の注意点や旦那に内緒でお金を借りる方法を紹介しています。

年金受給者は上限年齢と年金収入に注目して選ぼう

年金受給者が借りる場合におすすめの消費者金融は、年齢と年金収入以外にアルバイトなどで収入を得ているかで変わります。

年齢が70歳までで年金収入以外にもアルバイトなどで収入を得ていれば、大手消費者金融’(70歳の人はレイクのみ)で申し込み可能です。

年金収入でしかお金が入ってこない人は、「無職・無収入」扱いとされてしまうため、多くの消費者金融では審査条件を満たせないケースが多いでしょう。

70歳を超えている場合は、年齢が高い人でも利用できる以下の2社から選択しましょう。

- ベルーナノーティス「80歳までのカードローン」

- セゾンファンデックス「80歳までのかんたん安心ローン(カードローン)」

ベルーナノーティスは通信販売で有名なベルーナグループで、安心感があります。公式サイトによると利用者のうち41.4%が70歳以上の利用者です。ベルーナノーティスでは、年金も収入として認めています。

セゾンファンデックスは、クレジットカードで有名なクレディセゾングループの一員です。セゾンファンデックスも、年金収入のみで借入ができます。

自己破産済みでも年数が経過していれば消費者金融が利用できる

自己破産済みの人でも、一定の年数が経過していれば消費者金融が利用可能です。

借入先によって個人信用情報機関に情報が残る年数が異なりますが、5年または10年が経過すると自己破産をした記録は消えます。記録が消えれば、借入ができるようになるのです。

ただし、記録が残っている間は借入が難しいと思いましょう。また、過去に延滞などの金融事故を起こした消費者金融の審査に通らない可能性も高いため、過去に利用したことがないカードローンへの申し込みがおすすめです。

過去に自己破産した方は信用情報機関に信用情報の開示請求をして、事故情報が消えているのを確認してから消費者金融へ申し込みすることをおすすめします。信用情報の開示請求はPCやスマホを使ってオンラインでもできますし、郵送や窓口に請求することができます。

ただし自己破産を行った上で事故情報が消えても、過去に事故を起こした会社には社内記録として情報が残り続けます。そのため債務整理を行った消費者金融や、銀行の保証会社となっている会社からは、半永久的にお金を借りられないというデメリットがあるのです。

自己破産は経済状況を立て直す有効手段ですが、年数経過後にまたカードローンが必要になった場合は過去に利用したことのない会社を選びましょう。

信用情報から事故情報が消えても消費者金融に通らない場合はカードローン以外の方法での借入も検討してください。質屋であれば審査が不要なので、利用可能です。

関連記事の自己破産するとどうなるもご覧ください。

学生は学生ローン専用の消費者金融や大手消費者金融がおすすめ

アルバイトをしている学生なら、一般のアルバイトをしている人と同様に消費者金融が利用できます。利便性の高さを考えると、今回おすすめした消費者金融のいずれかでの借入が便利です。

消費者金融は大学生でも家族やバイト先にばれないで借りることもできるため、ばれずに借入したい方にもおすすめです。また、学生におすすめの消費者金融で借入をしても学校に連絡されてばれる心配はないので、学校にバレないか不安な方も安心してください。消費者金融は即日に対応しているので、学生が即日でお金を借りる時にもおすすめです。

ただし、収入なしなど条件を満たしていない学生の方は大手消費者金融のカードローンを利用することはできないので、利用条件をよく確認してから申込することをおすすめします。

相談に乗ってもらいたい場合や、返済の自由度が高い方がよい場合は、学生ローン専用の以下のような消費者金融を選んでもよいでしょう。

- マルイ

- アミーゴ

- イー・キャンパス

- 友林堂

学生ローンであっても、利用するにはアルバイトで収入を得ている必要があります。学生におすすめの消費者金融のカードローンは収入なしの学生が利用することはできません。

そして学生ローンを利用する場合は、基本的に金利がかなり高めになってしまうことと借入限度額が少なめになる傾向があることを知っておきましょう。

借入限度額は平均で50万円になっており、企業によっては10万円までに設定されていることもあります。

また、学生におすすめの消費者金融にも総量規制が適用されるので、学生が借入できるのは年収の3分の1までとなります。よって、大学生でもアルバイトの収入が低いと消費者金融から借入できる金額は少なくなるので、事前に自身の収入でどれくらい借りられるのか考えて消費者金融を選ぶことをおすすめします。

学生ローンは消費者金融のように、無利息期間が設けられていない点もデメリットの1つです。アルバイトなどである程度自分で収入を稼げているのであれば、学生ローンよりも消費者金融の方が返済の負担は減らせる可能性があります。

さらに学生ローンといえども返済が滞ってしまえばブラックリスト入りしてしまうこともあるので、気軽に考えないようにしたいですね。(ブラックリストとは)

また、ブラックリストになるとクレジットカードや目的別ローンなど、ローンを利用できなくなるので消費者金融を利用する学生の方は返済のことを考えて借入することをおすすめします。

消費者金融は学生にもおすすめですが、アルバイトをしていない場合や、勉強が忙しくて収入源がない場合は、家族にお金を借りれないか相談してみると良いでしょう。

学生は消費者金融や学生ローンの利用をやめた方がいいと言われることもあるため、学生の方はよく考えてからの利用をおすすめします。

例えば学生ローンや消費者金融のカードローンなど学生におすすめのローンで借入をすると、借金癖が付いてしまうこともあり、癖がついてしまうと解消することが困難になってしまう可能性もあります。

学生でもクラウドソーシングなどを利用すれば在宅で稼ぐこともできるので、消費者金融で借りるのではなく稼ぐのもおすすめです。

未成年は学生ローンの消費者金融でも借りられる

未成年におすすめの消費者金融は、以下の3社です。

- カレッヂ※学生ローン

- フレンド田(DEN)※学生ローン

- キャッシング スペース

学生ローンの多くは成人を対象としていますが、上記の2社のように未成年を対象としているところもあります。

キャッシング スペースは、一般の消費者金融としては珍しく18歳以上を融資の対象としている業者です。未成年におすすめの消費者金融は学生でも利用できますが、高校生は利用不可となっています。

上記3社は未成年や学生におすすめですが、消費者金融ということで申し込みをする本人に安定した収入が必要です。

また、18歳や19歳の学生が上記の消費者金融に申し込みをする場合、収入証明書を提出する必要があるため、用意しておくことをおすすめします。

消費者金融の特徴やメリット。銀行カードローンより融資が早くバレにくい

消費者金融でお金を借りたいけれど「そもそも消費者金融とは何?」「分かりやすく教えて欲しい」という方に向けて、消費者金融とは何か、銀行カードローンと比較してどう違うのか、詳しく解説します。

消費者金融とは個人に対してお金を貸す役割を持つ金融機関

消費者金融とは、個人に対してお金を貸す役割を持つ金融機関です。個人(消費者)に直接お金を貸すので、消費者金融と呼ばれています。

消費者金融の主な特徴を見てみましょう。

- 貸金業者の一種で国や都道府県に対して届け出を行っている

- 法律を守っている

- 大手から中小規模まで数多くの業者が存在する

- 決められた範囲内で繰り返し借りられるカードローン形式が多い

- 担保は不要で借りる人の信用を元にお金を貸す

- 申し込みの際に必ず審査が行われる

消費者金融は大きく分けると貸金業者の一種で、国や都道府県に対して届け出を行っています。一つの都道府県内に事業所がある場合は都道府県知事の登録で、事業所が複数の都道府県にまたがる場合は本店所在地を管轄している国の財務局長の登録になる仕組みです。

消費者金融は法律を守っているので、安心して利用できます。消費者金融とはやばいものだというイメージもありますが、取り立てが怖いことはないですし、無理やり借入を迫られるなどの心配はないので安心してください。

大手から中小規模まで合わせると、かなりの数の消費者金融が存在しているのも特徴です。小規模の業者であっても、きちんと登録を行ったうえで法律に従って融資を行っています。

消費者金融は無担保、無保証人は不要で、担保や保証人がいなくても利用できるのは消費者金融のメリットでオススメの点です。

消費者金融では繰り返し借りられるカードローン形式が多く見られますが、業者によってはカードローン形式ではないケースもあるため注意が必要です。借り方の違いを詳しく確認しましょう。

| 借り方 | 特徴 |

|---|---|

| カードローン形式(極度貸付方式) | 審査で最大限借りられる金額が決まる 決められた範囲内なら何度でも借入ができる 借入の都度の審査は必要ない 返済をして枠があけばまた借りられる |

| フリーローン形式(証書貸付方式) | 必要なお金をまとめて借りる 繰り返しの借入はできない 追加で借りるなら再申し込みと審査が必要になる |

カードローン形式とフリーローン形式の大きな違いは、繰り返しの借入が可能かどうかです。大手の消費者金融はいずれもカードローン形式ですが、中小消費者金融の中にはフリーローン形式を採用しているところもあります。

消費者金融では担保を用意する必要はありません。担保とは万が一返済が滞った時に備えて借入先に差し入れる不動産などを言いますが、消費者金融では借りる人の信用を元にお金を貸します。

お金を借りる場面で言う信用には、以下の意味が含まれています。

- 借りたお金を返せるだけの安定継続収入を得ている

- 借りたお金を返す意思がある

信用は返済能力と言い換えることもできます。信用があるか、貸したお金を返してくれそうか判断するために消費者金融では必ず審査が行われるので、審査に通らない限り借入はできません。

審査を行う必要性は、消費者金融が守っている法律の一つ、貸金業法にも定められています。審査なしでお金を貸そうとする業者は違法業者なので、利用してはいけません。

消費者金融はいくらでも借入できるという訳ではありません。総量規制の関係で、自分自身の年収の3分の1までしか借入はできないので、初めて契約する場合は自分の年収で最大どれくらい借りれるのか確認しておくのもおすすめです。

消費者金融でいくらまで借りれるのかというと、最大で年収の3分の1までですが、借入額が3分の1以内だからといって必ず審査に通るわけではないので、初めて借入する場合でも審査のポイントを抑えておくことをおすすめします。

銀行カードローンと比較しながら消費者金融のメリットを紹介

カードローンを取り扱っているのは消費者金融だけではなく、銀行カードローンもあります。両者を比較しながら、消費者金融のメリットを確認しましょう。

なお、銀行カードローンも消費者金融と同様に収入が全くない無職の方は利用できません。

| 消費者金融 | 銀行カードローン | |

|---|---|---|

| 即日融資 | 〇 | ✕ |

| バレにくさ | 〇 | △ |

| 来店不要での申し込み(WEB完結) | 〇 | 〇 |

| 金利 | 高め(年18.0%程度) | 低め(平均すると年14.5%程度) |

| 審査難易度 | 比較的借りやすい | 厳しくなりがち |

| 無利息期間 | 設けているところが多い | ごく一部を除いてなし |

消費者金融のメリットは、審査の速さです。銀行カードローンでは反社会勢力への融資を防止する目的で審査の過程で警察庁のデータベースを照会するルールがあるため、時間がかかります。

消費者金融は銀行とは異なる独自の審査基準で審査を行っていて、これまでの融資経験を元にスピーディーな審査が可能です。最短であれば即日融資にも対応できるため、急いでいる時の借入にも向いています。

さらに消費者金融の場合、契約した日や借入をした日から30日間は無利息で利用できるキャンペーンを行っていることが多いのもメリットですね。

利用できる条件は企業によって異なりますが、条件が合えばこの期間にお得に利用することができるでしょう。

消費者金融は審査の難易度が銀行よりも低いため、2社目以降の借入先としてもおすすめできます。特に大手の消費者金融であれば、他社借入がある状態でも比較的柔軟な審査になりやすいでしょう。

他社借入がある人は、複数借入をまとめられる「おまとめローン」を検討することもあるでしょう。銀行・消費者金融どちらもおまとめローンを取扱っていますが、この場合も審査が比較的柔軟なのは消費者金融の方です。

おまとめローンであっても、WEB申し込みが可能な他、審査のスピードが早く柔軟な対応が見られるのは消費者金融と言えるでしょう。

ただし、消費者金融は金利が高いことがデメリットなので、無利息期間が終了してからの利息には注意しなくてはいけません。

余裕がある時に繰り上げ返済や限度額の増額をすることでの金利引き下げなどで消費者金融のデメリットを軽減できるので、長期間利用する場合の参考にしてください。

また、消費者金融のメリットは審査の速さですが、必ずしも即日融資できるわけではないので、必ず当日に融資を受けられると甘く考えないことをおすすめします。

カードローンを利用する際に、周りの人にバレるのが心配な人も多いのではないでしょうか。カードローンの利用がバレる原因になりやすいのが、以下の3点です。

- 収入の裏付けを取る目的でかかってくる職場への在籍確認の電話

- 郵送物

- 申し込みの際の来店

消費者金融では個別でバレ対策の相談に乗ってくれる、電話なしで申し込める方法がある、来店不要で申し込みが完結できるなど、バレにくいよう配慮してくれます。郵送物なしで申し込みが完結できる方法もあり、便利です。

銀行カードローンでは在籍確認が必須なケースが多く、郵送物が無しにできない借入先も多く見られます。つまり、周囲に借入がバレる可能性が高いということです。

それに対して消費者金融は、在籍確認を電話連絡以外の方法で行っていることもあります。会社に電話が来ないためバレる心配や電話がくることへの不安が少ない点がメリットなので、電話を避けたい方にもおすすめと言えます。

なお、消費者金融も銀行も返済が遅れると連絡が来てばれるリスクがあるため、返済のことも考えた借り方をする必要があります。

消費者金融の金利は銀行カードローンに比べて高めですが、金利が高い分銀行と比較すると審査難易度が低くなりがちです。金利が低いカードローンは利益が少なく、返済が滞った時への備えも少ないので、少しでも不安があると貸せないことから審査が厳しくなります。

無利息期間とは、初めて申し込みをする人を対象として一定期間利息なしで融資をするサービスです。大手消費者金融では多くが取り入れているのに対して、銀行カードローンではごく一部を除いて無利息期間が設けられていません。つまり銀行カードローンは消費者金融カードローンと比較して金利が低くても、消費者金融カードローンの方が無利息期間を活用すれば返済額を抑えることができる、ということになります。

消費者金融と銀行のカードローンならどちらがいいのかというと、急いでいる、バレたくないといった場合は、金利は高めですか消費者金融がおすすめです。銀行カードローンは消費者金融のように即日融資ができず、郵送を避けられないことが多いですが、低金利で銀行ならではの安心があるため、金利や安全性を重視する方におすすめです。

返済日を自由に選択できる点もメリット

消費者金融は銀行カードローンと比べると返済日が自由に選択できる点がメリットと言えます。自分の返済しやすい日や返済サイクルで返済できるため、都合のいい日に返済したい方に消費者金融はおすすめです。

また、返済しやすい日や給料日の後に返済日を指定しておけば、返済の延滞リスクも減らせるメリットもあるため、返済に不安を感じる方にも消費者金融はおすすめと言えます。

消費者金融で一度でも借りると返済が発生し、借入額や返済の延滞で他のローンの審査に影響を与えるデメリットもあるため、返済は期日通り行うことをおすすめします。

大手消費者金融と中小消費者金融は融資のスピードや取引方法がことなる

消費者金融には大手消費者金融と中小消費者金融がありますが、両者の違いも確認しましょう。

大手消費者金融と中小消費者金融には、以下のような違いがあります。

| 大手消費者金融 | 中小消費者金融 | |

|---|---|---|

| 即日融資 | 〇 | 業者による |

| 申し込み方法 | 多彩 | 限られている場合が多い |

| 借入方法・返済方法 | 多彩 | 限られている場合が多い |

| 融資額 | 高額融資にも対応可能 | 上限の金額が低いケースが多い |

| 融資の方式 | カードローン形式 | カードローン形式とフリーローン形式のところがある |

| 審査内容 | スコアリングシステムがメイン | 人の手で審査を行っているケースもある |

大手消費者金融は多くの人の利用を想定しているため、利便性が高くなっています。どの業者を選んでも即日融資にも対応可能ですが、中小消費者金融の場合は業者によっては即日融資に対応できません。

大手の場合は以下のような多彩な申し込み方法に対応しています。

- インターネット

- アプリ

- 電話

- 自動契約機

- 郵送

中小消費者金融の場合は「インターネットのみ」「インターネットまたは電話」など、申し込み方法が限られています。

借入方法や返済方法に関しても同様で、大手はカードによる借入をはじめとしてスマホアプリをカード代わりに利用してATMで借りる方法や振り込みなどの複数の方法に対応可能です。返済方法も口座振替や振り込み、ATMからの返済など様々な方法が選べます。

中小消費者金融の場合は借入は振り込みのみなど、方法が限られている業者が多く見られます。

大手消費者金融の多くで採用されている「無利息期間」も、中小消費者金融によっては実施されていないこともあります。中小消費者金融は大手よりも金利が高めに設定されている可能性がある点もデメリットと言えるでしょう。

借入時・申込時の利便性と審査の柔軟性を天秤にかけて、デメリットを許容できるかどうか考えてから消費者金融を選ぶと良いでしょう。

大手消費者金融では総量規制の範囲内に収まれば高額の融資も可能です。たとえばSMBCモビットやアコムは最大で800万円までの融資に対応できますが、中小消費者金融の場合は上限が300万円まで、100万円までなど少額の業者が多く見られます。

融資の方式は大手消費者金融がすべてカードローン形式なのに対して、中小消費者金融は業者によってカードローン形式の場合もあればフリーローン形式の場合もあります。

全体的に大手消費者金融の方が利便性が高いのが現状です。だからといって、中小消費者金融に需要がないわけではありません。中小消費者金融には、大手よりも審査が柔軟というメリットがあります。中小消費者金融の審査の特徴を見てみましょう。

- 大手とは違う切り口で審査を行う

- 過去に滞納があっても現在返済能力があれば借りられる場合がある

大手消費者金融はいずれもスコアリングシステムという審査方法を導入しています。スコアリングシステムは申込フォームの内容を点数化して、機械的に判断をする方式です。過去に延滞などがあると、まず大手では審査に通りません。

中小消費者金融は大手と同じ切り口で審査を行っていると顧客が獲得できないので、申し込み時点で返済能力があるかどうかに主眼を置いて審査を行います。審査が甘いわけではありませんが、大手と切り口が違うため大手で落ちても中小で通る可能性があるのです。

例えば2社目以降の借入先を探している人は、大手消費者金融の審査で落ちた後でも中小で借りられる可能性があります。他社借入が多いことや、年齢が極端に若いor高齢であることなど…大手で不利になる点がある人は、中小消費者金融も視野に入るでしょう。

ブラックリスト入りしている人や、審査落ちの記録が多い人であっても、借りられる可能性が0ではないのが中小消費者金融をおすすめできる点です。

消費者金融を利用する人の性別や年齢・職業・借入額などのアンケート調査結果

ここまでいくつか自社調べのアンケート結果を紹介しながら解説してきましたが、アンケートのすべての項目についてまとめて紹介します。

アンケートの主な項目と結果は、以下の通りです。

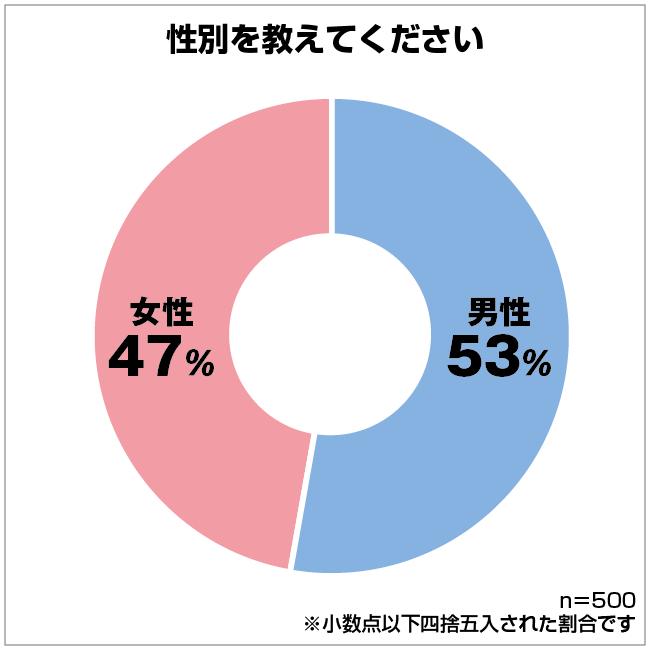

| 性別 | 男性:53% 女性:47% |

|---|---|

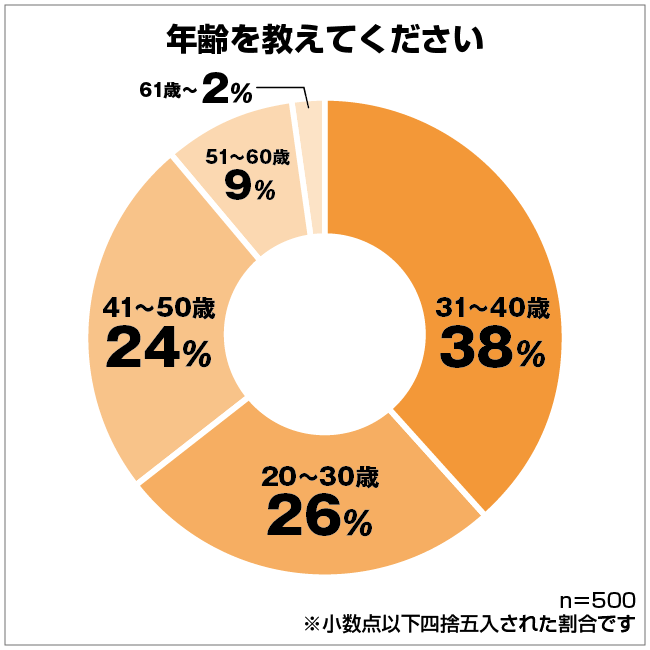

| 年齢 | 20~30歳:26% 31~40歳:38% 41~50歳:24% 51~60歳:9% 61歳以上:2% |

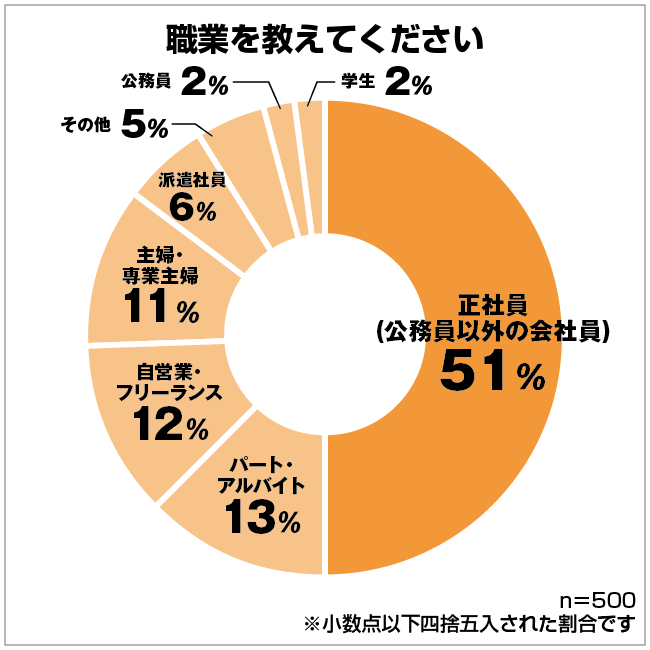

| 職業 | 正社員(公務員以外の会社員):51% パート・アルバイト:13% 派遣社員:6% 主婦・専業主婦:11% 自営業・フリーランス:12% 公務員:2% 学生:2% その他:5% |

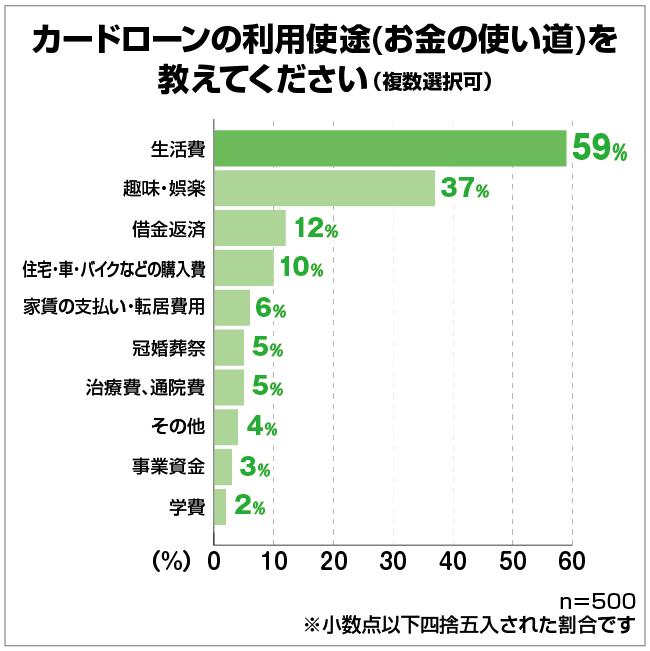

| 借りたお金の使い道 | 生活費:59% 趣味・娯楽:37% 借金返済:12% 事業資金:3% 冠婚葬祭:5% 治療費、通院費:5% 学費:2% 住宅・車・バイクなどの購入費:10% 家賃の支払い・転居費用:6% その他:4% |

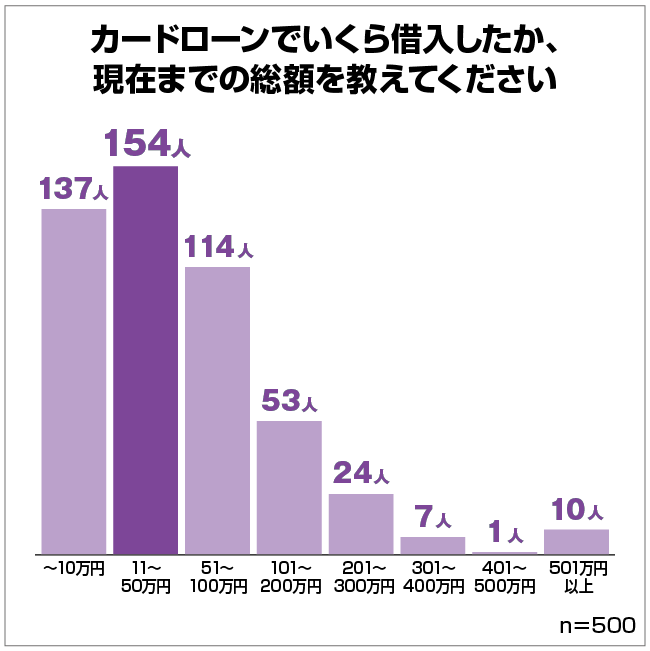

| 現在までの借入総額 | 10万円まで:27% 11~50万円:31% 51~100万円:23% 101~200万円:11% 201~300万円:5% 301~400万円:1% 401~500万円:0% 501万円以上:2% |

男性と女性の比率を見るとほぼ同じになっていて、女性でも安心して利用できる様子がうかがえます。申し込みをためらっている女性の方も、この結果を見れば不安に思わず利用できそうです。

年齢や職業は、幅広く分布しているのがわかります。

基本的に消費者金融のカードローンは、車のローンや住宅ローンと仕組みが違っています。車のローンなどは1度借入をすると再度借りるのに契約をし直す必要があります。一方、消費者金融の場合、1度契約をすればその後も必要に応じて何度も借りることが可能となります。

何度も借りられるので、借りたお金は様々な目的のために利用されています。

借りたお金の使い道は生活費が最も多く、全体の59%です。生活費のような欠かせないお金のためだけではなく、趣味や娯楽に利用している人も37%と多くなっています。

車のローンではなく、カードローンを車やバイクの購入資金に充てている人も見られました。カードローンで借りたお金の使い道は原則自由です。カードローンによっては事業性資金には利用できない場合もありますが、使いたいことにお金が使えます。

借りたお金は様々な目的のために使われていますが、借入額はそれほど高くありません。

全体の27%程度の人が10万円以下しか借入しておらず、30%程度の人が11万円~50万円です。借りたお金を生活費や趣味・娯楽費用として使っている人が多いように、大金を借りるのではなく気軽に少額を借りるのがカードローンの特徴だと考えられます。

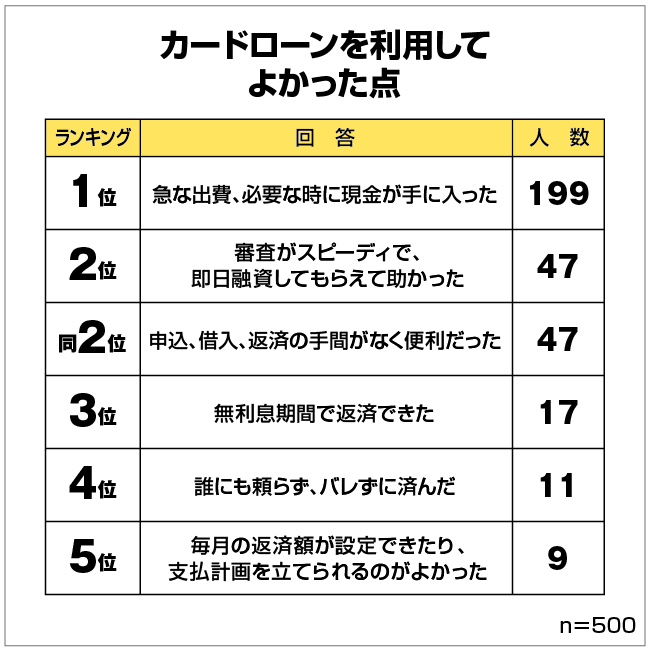

カードローンを利用して何がよかったか、記述式で回答してもらった結果も見てみましょう。

約40%の人が、急いでいる時にすぐにお金が借りられた点を挙げました。次いで審査がスピーディーで即日融資してもらえたという意見で、はやり借入までのスピード感に注目した意見になっています。

困っている時に助かったと感じた人や、欲しいものを諦めずにすんだという人がいるなど、すぐに借りたいときに役立つのがカードローンです。

他にも以下のような回答が見られました。

- 無担保、保証人不要で借りられたのでよかった。

- いつでもお金が借りられるという安心感があった。

- 誰にもバレずに利用できた。

- スタッフの対応が丁寧で良い意味で驚いた。

- コンビニATMから返せるところが気に入っている。

- 緊急のときに助けてもらって感謝しているし、後悔したことはない。

- 気持ちに余裕ができた。計画的に借りれば問題ない。

- お金の使い方を見直す、いい機会になった。

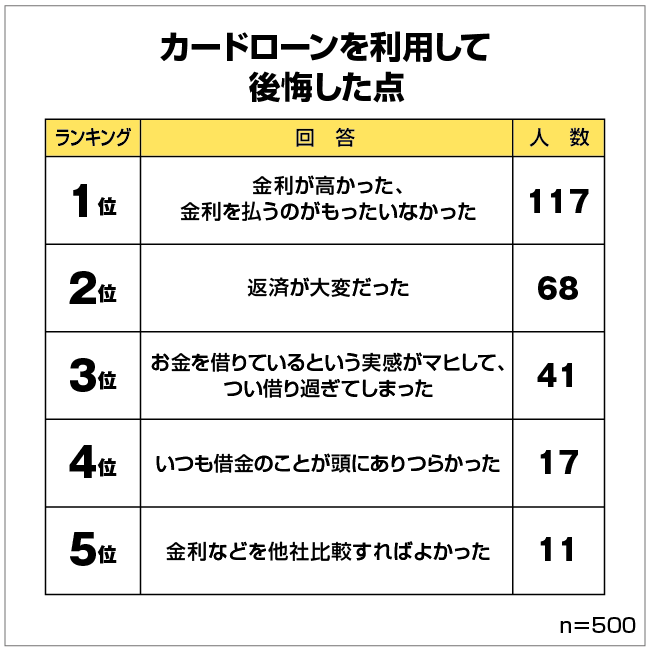

カードローンを利用してよかったという意見だけではなく、後悔した点はないか聞いてみたところ、以下のような意見が寄せられました。

後悔した点で最も多く見られたのは、金利に関する意見です。金利が高いと感じた人が多く見られたため、金利そのものや無利息サービスなど消費者金融を比較してから借入をするのがおすすめだと言えます。

その他、以下のような回答も寄せられました。

- カードローンの利用がバレて、揉めてしまった。

- 金利がもったいなかったので、親に相談して少しずつ返すようにすればよかった。

- 手数料がもったいなかった。

- 自分にあった支払い方法を選ばないと返済が大変になる。

- 住宅ローンの審査で影響があり後悔した。

- 特に後悔したことはないが、後ろめたさや恥ずかしさがあった。

金利や手数料など、お金を借りなければ必要なかった出費に関して公開しているという意見が多く見られました。繰り上げ返済をして少しでも利息を減らしたり、手数料のかからない方法で借入や返済をしたりすれば、後悔せずにすむ部分もあるでしょう。

消費者金融で借入をして返済をしないとどうなるのかという疑問を持つ方もいますが、返済をしないで滞納してしまうとカードの停止や一括請求、差し押さえになるなど、やばい状態になることもあるので返済のことを考えて利用することをおすすめします。

消費者金融の審査を受ける際に押さえておきたい3つのポイント

消費者金融の審査を受ける際に押さえておきたいポイントを事前に知っていると、不安に思わず申し込めるのではないでしょうか。

消費者金融の審査は返済能力を確かめるために行われています。審査の際にはどのような点が見られるか具体的に紹介するので、ぜひ参考にしてみてください。

消費者金融で審査に通らない場合は、再申し込みも可能なので、ポイントを抑えたうえで再申し込みすることをおすすめします。

各カードローンの年齢や職業などの申込条件に適しているか要確認

カードローンに申し込む場合、カードローンごとに申し込み条件が設けられています。SMBCモビットを例に、申し込み条件を見てみましょう。

- 年齢が20歳以上74歳以下の安定した定期収入がある人(収入が年金のみは申込不可)

- アルバイト、派遣社員、パート、自営業も利用可能

- SMBCモビットの基準を満たす人

また、SMBCモビットのWEB完結で申し込みをする場合は特定銀行口座の開設と社会保険を持っていることも条件になっており、このように消費者金融によっては他にも条件があることもあるため、これも満たしておかないと審査に通らないです。

SMBCモビットの基準に関しては非公開ですが、主に年齢と収入に関する条件があるのが確認できます。自社調べのアンケート結果からも、年齢の条件を守って融資を受けている様子がわかりました。

上記のように、20歳以上の人が借入をしています。申し込み条件に合っていれば、年齢を問わずカードローンの利用が可能です。

収入に関しては、ただ収入があればよいのではなく、安定した定期収入が求められる点に注意が必要です。

安定した定期収入があれば、アルバイトや派遣社員など正社員ではなくても申し込みができます。

申し込み条件はカードローンの提供元が最低限満たしていて欲しいと考える条件とも言えるため、申し込み条件に合っていない人は審査に通りません。

無職なのに嘘の勤務先を申告して消費者金融に申込をしても審査に通ることはないので、嘘をついても意味はありません。

毎月の収入を継続的に得ていることを証明する

SMBCモビットの申し込み条件にもあるように、安定した収入があるかはカードローンの審査の大きなポイントです。安定収入があるとは、以下のような状態を言います。

- 毎月決まって収入を得ている

- 毎月同じくらいの収入を得ている

- 今後も収入を得続ける可能性が高い

給与をもらっている人なら毎月給料日が決まっているように、正社員でもアルバイトやパートでも毎月のように決まって収入を得ているかが重要です。カードローンの返済は数か月間から年単位で続くので、毎月決まって収入を得ていないと返済ができません。

給与が歩合制の人や自営業者など、月々受け取る金額が大幅に変動する場合は注意が必要です。収入が少ない月には返済が難しいと判断されれば、審査に通りにくくなります。

今後も収入を得続ける可能性が高いかもチェックされるポイントです。勤続年数や経営年数が長いほど、今後も働き続けるだろうと判断してもらいやすくなります。

就職したての人は今後仕事が続けられるかわからないと思われるので、不利です。就職予定の人は、たとえ内定が出ていても実際に働き始めるまでは申し込みができません。

希望額が高い・雇用形態が不安定など…あまり返済能力を怪しまれると、収入証明書を求められることがあります。希望額が高くなくても収入証明書を求められる可能性がありますから、可能なら事前に書類を用意しておくと安心です。

2社目以降の申込をする人は特に、収入証明書を用意しておくのがおすすめです。2社目となると「1社目借入額+2社目希望額」が審査に影響するため、返済能力をより慎重に確認されるからです。

個人信用情報で過去の延滞や他社借入・契約額について確認される

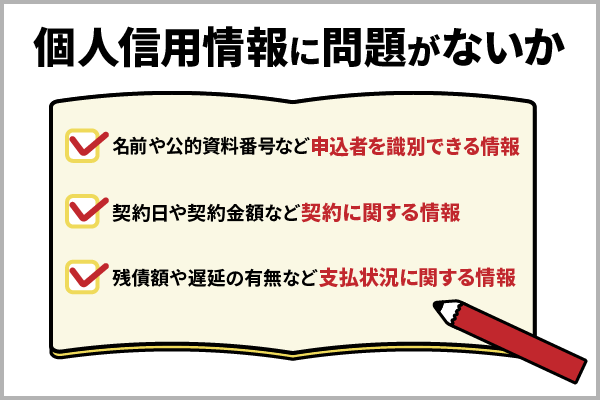

カードローンの審査では、個人信用情報も確認されます。個人信用とは個人信用情報機関と呼ばれる機関に集められている、申込者がこれまでにどのようなお金の借り方をしてきたかが確認できる情報です。具体的には以下のような項目があります。

- 名前や公的資料番号など申込者を識別できる情報

- 契約日や契約金額など契約に関する情報

- 残債額や遅延の有無など支払い状況に関する情報

信用情報を照会すれば、誰がどのような商品を契約していていくら借りているのか、返済状況はどうかなどの情報がすべて確認可能です。

個人信用情報を確認したうえで融資をするのには、借り過ぎによる多重債務者を出さない目的があります。カードローンの提供元にとっては、返してもらえない可能性が高いお金を貸さないようにする意味もある、重要な審査です。

個人信用情報の照会では、主に以下の2点が確認されています。

- 借り過ぎていないか

- 返済が滞っていないか

新たなカードローンに申し込んだ時点で借り過ぎていると、これ以上お金を貸しても返済が難しいと判断されます。

特に、すでに消費者金融などから年収の3分の1を借りている場合は審査通らないため、新たに消費者金融に申し込みする場合は他社借入合計が年収の3分の1を超えていないか確認する必要があります。

すでに返済が滞っている場合は、お金を返せる状態ではないと考えられるので審査に通りません。また、信用情報に問題があると判断されると、消費者金融の審査落ちにならなくても審査に時間がかかってしまい即日で借りれない可能性もあります。

返済が滞っていないかについては、カードローンだけではなく以下のような返済がすべて関連するので、注意しましょう。

- 住宅ローンやマイカーローンなどの一般的なローン

- フリーローンや多目的ローンなどの無担保のローン

- クレジットカードのショッピング代金

- クレジットカードのキャッシングの返済

- 分割払いの契約で購入している商品の支払い

「他社で借入をしていないのになぜか審査に通らない」という人の中には、クレジットカードの代金が滞っていたり携帯料金を滞納した際に本体の分割代金が入っていて延滞の記録が残っていたりといった例も見られます。

個人信用情報は、個人信用情報機関に開示請求できるので消費者金融のカードローンの審査に落ちた場合は開示請求をしてクレジットカードの未納や携帯料金の滞納がないか確認してみると良いでしょう。

消費者金融から借りすぎたり、返済ができなかったりしてどうしても審査が通らない場合、専門家に相談をして債務整理することもお考え下さい。

カードローンへの申込件数が多いと審査に不利になる

カードローンへの申込件数に制限はありませんが、申込件数が多すぎたり、短期間に連続して申し込みしたりすると、消費者金融の審査通らない可能性があります。

消費者金融のカードローンの申し込みを絞ることで連続申し込みや多重申込で審査に落ちるということを防ぐことができるため、申し込み先を絞ることをおすすめします。

すでに連続して短期間に申し込みをして審査通らない場合は、半年間期間を空けてから消費者金融に申し込みをしてください。

すでにカードローンの審査を受けて通った人が2社目以降の申込をする場合も、同様に半年ほどあけると無難です。短い期間内に2社以上のカードローンと契約を結ぼうとしているということで、「金銭的に困っている」と返済能力を怪しまれてしまいます。

消費者金融が「やばい」と言われる原因と、本当は安全だと言える根拠

なぜ消費者金融に負のイメージがあるのか、安全と言える根拠は何か、詳しく紹介します。

消費者金融が「一度でも借りるとやばい」と言われるのは勘違いが原因

消費者金融に負のイメージがある理由として考えられるのが、以下の2点です。

- サラ金時代のイメージが残っている

- ヤミ金と勘違いされている

1つ目の理由として、サラ金時代のイメージが影響していると考えられます。

サラ金とは昔の消費者金融の呼び方で、「サラリーマン金融」を省略した言葉です。個人に対して融資を行う企業を指していますが、利用者の多くがサラリーマンだったためサラリーマン金融と呼ばれていました。

サラ金の時代にはまだ法律の整備が行き届いておらず、高い金利での融資や暴力的な取り立てが行われていたと言います。サラ金のイメージが残っているために、消費者金融も「一度でも借りるとやばい」と思われているのです。

2010年に法律が整備されて以来、金利の上限が決められるなど安心して利用できるようになりました。サラ金から消費者金融と呼び名を変えた理由にも、サラ金時代の負のイメージを払しょくする意図があると言われています。

今は100万円以下の借入をした場合、その金利は18%までとすることが法律で定められています。

ですから、1度でも借りるとやばいということはなく、きちんと計画的に返済をしていけば利息が増えて返せなくなるということはないのです。

また、消費者金融は借りてすぐ返すこともでき、すぐ返せば利息もかからないため、「借りたら終わり」と考える方も、できるだけ早く返せば利息を抑えられるためご安心ください。

さらに、消費者金融で借りると住宅ローンが組めなくなると勘違いしている人もいます。

しかしこれは返済が滞ってしまうことで、自分の信用情報に傷がついてしまった場合のことです。こちらも計画的に返済をすることで住宅ローンなどを利用する際に悪影響を及ぼすことはありません。

そして消費者金融に負のイメージがある2つ目の理由が、非正規の業者であるヤミ金と勘違いされているケースです。ヤミ金は正規の届け出を行わず法律を守っていない業者なので、消費者金融と同じに考えてはいけません。不安な場合は金融庁のデータベースで検索すると、正規の業者かどうかわかります。

消費者金融などのカードローンは、一度でも借りるとそれ以降も無理な借入を迫られるのではと不安の方もいるのではないでしょうか。

無理な借入を迫られる心配もありませんし、限度額が勝手に増額される心配はないため、審査によって決められた返済能力に応じた範囲内で、自分の都合で借入できるのでご安心ください。

なお消費者金融は安全ですが、「審査に通りやすい」「審査が甘い」「無審査」ということはなく、こういった審査に通りやすいなどとうたっている貸金業者は違法の可能性が高いためご注意ください。

消費者金融は返済の延滞などをしてしまうと確かにやばいですが、返済をしっかり行い利用企画に沿って利用すればやばいことはなく、メリットもあるためよく考えてから利用をしてみてください。

消費者金融が守っている法律の内容を元に安全と言える根拠を確認

正規の消費者金融は都道府県や国に対して登録を行い、法律を守りながら融資を行っています。法律に定められている内容を元に、消費者金融が安全だと言える根拠を確認しましょう。

消費者金融が守っている法律には、以下のような取り決めがあります。

| 取り決め | 内容 |

|---|---|

| 金利 | 上限は年20.0% |

| 融資できる金額 | 年収の3分の1まで |

| 督促 | 法力的な取り立ての禁止 午後9時から朝8時までの訪問や電話は禁止 家族への返済の肩代わりの要求は禁止 |

金利の上限はどんなに高くても年20.0%までで、融資額によって以下のように分けられています。

- 元本が10万円未満:年20.0%

- 元本が10万円以上100万円未満:年18.0%

- 元本が100万円以上:年15.0%

利用者が借り過ぎたり、消費者金融が貸し過ぎたりして返済に困るような事態が起こらないように、融資できる金額は年収の3分の1までと決められています。融資できる上限の金額を制限する目的で設けられている、総量規制というルールです。

督促に関しても、夜に連絡をしたり家族に返済を迫ったりといった危険性はありません。暴力的な取り立ても禁止されているため、消費者金融は安全だと言えるのです。

ただし、大手以外の消費者金融を利用する場合、借りたらやばい消費者金融も存在するので、いわゆる中小消費者金融などを利用する場合は正規の金融会社なのか確認してからの利用をおすすめします。

また、消費者金融などのカードローンを使ってお金をだまし取られる詐欺も増えているので、初めてカードローンへ申込をする場合は詐欺に十分注意することをおすすめします。

信用情報期間に取引は記録されるが、正しく返済していけば問題ない

消費者金融で借入や返済、契約すると信用情報機関に状況がすべて記録されます。取引や契約状況が記録されると聞くと、「やばいのではないか」と不安の方もいるのではないでしょうか。

信用情報に消費者金融で取引した状況は記録されますが、日常生活に影響を及ぼすことはないため不安に感じる必要はありません。

ただし、すでに解説しておりますが、消費者金融の返済を延滞してしまい信用情報に傷がつくとカードローンなどの審査に通らなくなり、お金が必要で借りなければやばい時に借りられなくなることもあるため注意が必要です。

消費者金融で一度でも借りると、取引した履歴が信用情報機関に記録されますが、いつまでも履歴として残っているわけではありません。

消費者金融で一度でも借りると残される信用情報は、契約が終わってから5年間は残され、5年経過すればクリアされます。

一度でも借りると履歴として記録される信用情報は、信用情報に開示請求できるので、いつまで残っているか不安という場合は消費者金融への申込前に開示してみると良いでしょう。

消費者金融は借りたら終わりではありませんか、返済の延滞をすると解消するまで借入が困難になるので、返済の計画をよく考えてから利用しましょう。

便利に借入できるため軽率に借り過ぎてしまうリスクに要注意

消費者金融はカードやスマホを使ってすぐにお金を借りられます。

一度でも借りるとその便利さからお金が必要になるたびに消費者金融から借入をして、借りすぎになってしまい、利息が膨大になってしまう可能性があります。

そのため、消費者金融から借入をするのは本当にお金が必要でどうしようもない時だけにするなど、借り方を限定して借りすぎないようにしましょう。

借入をして返済ができなくてやばいということがないように、消費者金融を利用する時はシミュレーションなどを使って返済計画を作ってから借入するようにしましょう。

特に2社目以降の借入を考えている人は、本当に2社目との契約が必要かをよく考えましょう。無理に新しく契約を増やさなくても、1社目で増額審査を受けるのもおすすめの方法です。

2社以上からの借入は多重債務のリスクを増やすため、審査を受ける前に慎重に判断しましょう。

消費者金融のデメリットも理解したうえで上手に利用しよう

消費者金融のデメリットも理解したうえで申し込みをすると、デメリットをカバーしながら上手に借入ができます。消費者金融のデメリットについて、具体的に確認しましょう。

消費者金融カードローンは銀行よりも金利が高い傾向が見られる

消費者金融のデメリットの一つに、銀行カードローンよりも金利が高い傾向が見られる点が挙げられます。消費者金融の金利は年18.0%程度で、銀行カードローンの金利は平均すると年14.5%程度です。

しかし、金利が高いからこそ銀行カードローンよりも審査に柔軟性が期待できます。金利には事務手数料や店舗の運営に必要な費用などを回収する意味と共に、利益や万が一返済が滞った時にすぐに影響を受けなくて済むようにする備えの意味も込められています。

金利が低いカードローンは、利益を上げにくく万が一の時の備えも少ない商品です。貸したお金を確実に回収する必要があるため、審査を厳しくするしかありません。金利が高い商品は余裕があるため、少し不安がある場合でも審査に通る可能性があるのです。

消費者金融を利用する場合、以下のように金利を下げる方法があります。

- 無利息期間を活用する

- 早めに返済をして利息を節約する

無利息期間のあるカードローンなら、一定期間利息がかかりません。

消費者金融は返済に柔軟性があり、いつでも追加の返済ができるところや、35日ごとに返済日が来て期限よりも早めに返すと早めに返済が終わるところがあります。

また、消費者金融などのカードローンでは借金の一部のみの追加返済(繰り上げ返済)だけではなく、一括で返済することもでき、一括で返済すればさらに利息を抑えられます。

消費者金融などのカードローンは借入するほど金利により発生する利息は高くなるので、借入は必要最低限のみ行うことをおすすめします。

カードローンの利息は日割り計算なので、1日でも早く返済すると利息の節約が可能です。早めに返済をして利息を節約しながら借りると、金利が高いというデメリットをカバーしながら借入ができます。

借りてすぐ返すこともできるので、無利息期間終了後も消費者金融を利用する場合はすぐ返すことで金利が高いというデメリットの対策にしてください。

消費者金融は一度でも借りると返済が発生しますが、借りてすぐ返すことも可能なので、返済できるなら翌日に返済することでも利息を抑えることは可能です。

消費者金融では、年収の3分の1以上は借入ができない「裁量規制」が貸金業法で定められています。

借入額は、いくつかの消費者金融から借入をしているなら、それらすべてを合わせた金額が設定されます(高額医療や緊急時の医療費、マイカーローン、不動産ローンなどはこれに含まれません)。

総量規制は、消費者をお金を借りすぎてしまうことから守るために作られた法律です。これはデメリットというよりも、むしろ借りすぎを防ぎ借入主を守るためのメリットとも言えるでしょう。

消費者金融の金利のデメリットは「限度額の増額」で金利を下げる、もしくは「追加返済」や「随時返済」を利用して、完済までの期間を短くすることで対策することができます。

また、消費者金融の公式サイトには「返済シミュレーション」が用意されており、シミュレーションを使えば返済計画を立てやすく、延滞を防ぐこともできるため、借入する前にシミュレーションで返済計画を立てておくことをおすすめします。

シミュレーションでは金利の計算ができることもあるので、消費者金融で借りるとどれくらい利息が発生するのか計算しておくのもおすすめです。

消費者金融で延滞するとお金を借りる際の審査に不利になるケースも

消費者金融で借りたお金の返済が遅れると、以下のようなお金を借りる関連の審査で不利になるケースがあるため注意が必要です。

- 他のカードローン

- マイカーローンや教育ローンなど様々なローン

- クレジットカードの作成や更新

- 分割払いの契約

1か月返済を忘れただけですぐに問題が起こるわけではありませんが、2か月から3か月にわたって返済が滞ると、返済が滞っているという情報が個人信用情報機関に記録されます。

延滞が長期間になると信用情報に長期間延滞情報が残されて、長期間カードローンなどの利用ができなくなったしまうこともあるので、消費者金融の借り方は簡単ですが借入には注意が必要です。

消費者金融に申し込んだ際にも個人信用情報の情報が照会され、審査の参考にされますが、他のローン審査でも同様です。

ローンやクレジットカード、分割払いに申し込んだ時点で返済に遅れがある場合は、返済能力がないと思われて多くの場合審査に通りません。

延滞はしていなくても、借入額が多いと返済に不安があるとみなされるので注意しましょう。

審査甘いクレジットカードはこちらの記事で探してみてください。

消費者金融で借りるとローンが組めないということはありませんが、消費者金融で借入していて、返済の延滞や滞納があると、他のローンを組みにくくなるデメリットが発生するため、返済はきっちり行う必要があります。

また、逆に返済を行っていれば消費者金融の審査で有利に働きメリットとなることもあるので、返済は期日通りに行うことをおすすめします。

さらに、返済の延滞を無視していると裁判になったり、財産の差し押さえになったりする可能性もあり、やばい状態になるので消費者金融で借りるなら返済はしっかり行いましょう。

消費者金融は総量規制の関係で借入額に上限がある

消費者金融で借入できる金額は年収に左右され、際限なく借りられるわけではありません。貸金業では総量規制の関係で、融資の上限額は自分自身の年収の3分の1までです。

そのため、消費者金融から高額を借入したくても、収入によっては高額を借入できないこともあるため、総量規制には注意してください。

年収の3分の1近くまで借入しすぎてしまうと消費者金融などのカードローンの返済が困難になり金銭面でやばい状態になることもあり、総量規制があることで借りすぎを防ぐことが可能です

消費者金融などのカードローンでお金借りすぎて借りれないといった場合は、ローン以外の方法でお金を借りたり、調達したりする方法を検討してください。

また、消費者金融の返済で困っているといった場合は債務整理やおまとめローンの利用もおすすめです。

住宅ローン審査は消費者金融との契約があるだけで不利になる可能性も

消費者金融との契約と住宅ローンの関連性を詳しく確認しましょう。

| 消費者金融の利用状況 | 住宅ローン審査への影響 |

|---|---|

| 住宅ローン申し込み時点で解約している | 滞納の記録がない限りは影響は出ない |

| 住宅ローン申し込み時点で完済している | 住宅ローンの借入先によっては不利になる 解約を求められる場合がある |

| 住宅ローン申し込み時点で借入残高がある | 借入額が多いと審査に通らない可能性が高い 借入額が少なくても審査に影響が出る場合がある 全額返済や解約を求められる場合もある |

| 住宅ローン申し込みまでに延滞した | 審査に通らない可能性が高い |

消費者金融を利用していても、延滞せずに返済をして解約した状態で住宅ローンの審査に申し込めば、影響は受けません。

しかし、住宅ローンの申し込み先によっては、完済していても消費者金融との契約があるだけで審査に不利になるケースも見られます。契約がある場合はいつでも借入が可能な状態なので、利用限度額分借入をしていると仮定して審査が行われる場合があるからです。

ですから、住宅ローンの審査を受けるのにデメリットとならないためにも、審査を受ける前に契約を終了・解約しておくことをおすすめします。

住宅ローンでは返済比率と呼ばれる数字を重視して審査を行っています。返済比率とは年収のうちどれくらいを返済額が占めているかを表す割合で、30%から35%を基準として住宅ローンの審査が行われるのが一般的です。

カードローンの利用限度額分借りているとして計算されると、住宅ローンの返済に回せるお金が少なくなると判断された結果、審査に通らない可能性が出てきます。完済しているのなら、解約してから住宅ローン申し込みをした方がよいでしょう。

住宅ローン申し込み時点で借入残高がある場合は、確実に借入残残高を含めて返済比率が計算されるので、審査に通らない可能性が考えられるのです。場合によっては完済や解約が条件とされます。

住宅ローン申し込み時点ですでに滞納をしている人は、お金が返せる状態にあるとは言えません。審査に通らない可能性が高いと考えましょう。

軽率に借入を繰り返して多重債務や延滞のリスクが高まる

カードローンは限度額の範囲内であれば何度でも借り入れができますが、何度も借入を繰り返していると借入のハードルが下がってしまう点が消費者金融のデメリットです。

借入のハードルが下がると、お金が必要なたびにお金を借りることを選択してしまい、借金が積み重なっていきます。

消費者金融などのカードローンへ返済できていれば問題ないかもしれませんが、多重債務や延滞というデメリットにつながる可能性もあります。

さらに、消費者金融で一度でも借りると利息も発生して、繰り返して借入すると利息もそれだけ積み重なって高額になるので長い目で見た時に負担も大きくなります。

これは消費者金融のカードローンだけのデメリットではありませんが、カードローンを利用する場合は本当に必要な時のみ利用するようにし、カードローンで借りることが当たり前にならないようにする必要があります。

何度も消費者金融などから借入を繰り返してしまう場合は、「貸付自粛制度」を使うことでお金を借りれないようにすることができます。

消費者金融の限度額は下げることもできるので、借り過ぎてしまうデメリットが不安な方は、限度額の減額をしておけば借入のし過ぎを防ぐことができます。

消費者金融業界も新型コロナウイルス感染症で利用者などに影響を受けている

新型コロナウイルス感染症の流行によって、休業した人や失業した人も見られます。消費者金融はどのような影響を受けているのか、確認しましょう。

消費者金融はコロナの影響で不透明感があるのが現状

消費者金融はコロナの影響で不透明感があるのが現状です。

消費者金融は以下の2点でコロナの影響を大きく受けていると言えます。

- 滞納や自己破産が増えている

- 銀行カードローンの申し込みが増えている

コロナの影響を受けて返済が難しくなった人が増え、滞納や自己破産が増えています。貸したお金が返ってこないケースが増えると、経営への影響が懸念されます。

コロナ以前と比較して、銀行カードローンの申し込みが増える傾向も見られました。金利の違いが影響していて、少しでも金利の低いカードローンを選ぼうとした人が増えたためだと考えられます。

各消費者金融が返済が難しい人への対応を行っている

各消費者金融は、返済が難しい人への対応も行っています。どのような対応が行われているのか、見てみましょう。

| 消費者金融 | 対応の内容 |

|---|---|

| プロミス | 収入証明書類の提出期間の緩和する |

| アコム | フリーコールで相談を受け付ける |

コロナの影響で電話や窓口の営業時間を縮小している消費者金融もあり、電話がつながりにくい可能性もありますが、上記以外の消費者金融でも相談は受け付けてもらえるので、困った時には黙って滞納するのではなく相談しましょう。

プロミスがコロナで困っている人に対して応援融資を開始

プロミスはコロナで生活に困っている人に対して、「応援融資」という名称の融資を開始しました。

新型コロナウイルス感染症の感染拡大によって経済的損失などの被害を受けた人を対象として、貸付後1年間は無利息、以降は年4.5%という低金利で 10万円の融資を行うものです。

必要書類は本人確認のみで、申し込みがしやすい状況が整えられています。

消費者金融で利用できるカードローン以外の商品もチェック

消費者金融ではカードローン以外の商品が取り扱われている場合があります。どのような商品が利用できるのか、確認しましょう。

レディースローンは女性が申し込みやすいサポートが万全

電話の際に男性担当者と話すのが不安な女性の場合は、女性でも申し込みやすい女性が担当してくれるレディースローンの利用がおすすめです。

レディースローンでおすすめの消費者金融を見てみましょう。

- プロミス

- アイフル

- ベルーナノーティス

- キャッシング フタバ(レディースローン)

プロミスは担当者が女性という以外は商品内容はカードローンと同じですが、アイフルは女性専用の少額ローン「SuLaLi」を取り扱っています。

「SuLaLi」は「女性が安心して申し込めるローン」という位置付けで、借り過ぎを防ぐために利用限度額が10万円までに設定されている商品です。女性のために限定デザインのカードを用意し、専用ダイヤルも設置しています。

アイフルの女性向けローンSuLaLiは限度額の増額ができるので、利用限度額が足りない場合は専用ダイヤルに電話して相談してみてください。

WEB申し込み専用の商品なので、誰にも会わずに契約が可能です。最大30日間の無利息期間も設けられています。

カードレスにすることもでき、カードレスにすれば郵送なしにできるメリットもあるので、バレずに消費者金融から借りたい女性の方にもおすすめです。

女性向けのレディースローンでも電話などでの在籍確認は行われます。消費者金融の通常カードローンと同様にプライバシーに配慮しているためばれにくいですし、不安要素がある場合は相談可能なので、初めて審査を受ける方で不安な場合は相談することをおすすめします。

おまとめローン・借り換えローンで複数借入時の負担を減らせる

消費者金融の返済が負担になっている場合は、おまとめローンや借り換えローンで返済に集中する方法もあります。大手の消費者金融はもちろんとして、中小消費者金融でもおまとめローンは扱っています。

ブラックOKのおまとめローンは基本的にはないので、おまとめローンを利用する場合は消費者金融などの借入で延滞する前に申込することをおすすめします。

いくつものカードローンを利用している場合、一ヶ月の間に返済日が何度もあることになるので混乱しやすくなってしまいます。

おまとめローンを利用することで、金利が把握しやすくなり、いつどのくらい返せばいいのか?という計算もしやすくなります。

さらに1つの借入に絞ることで金利が下がりやすくなるので、ローン管理もしやすくなりおすすめです。

おまとめローンは他社借入がある方におすすめですが、消費者金融のおまとめローンには審査がゆるいおまとめローンや、必ず借りられるおまとめローンは存在しません。

また、消費者金融より銀行のおまとめローンは審査が厳しい傾向にあると言われることもあるため、申込をする場合は審査のポイントを抑えてからの申込がおすすめです。

そしておまとめローンの場合、総量規制である年収の3分の1以上の借入も可能となります。

消費者金融や銀行では基本的に総量規制が採用されるので、これはありがたいですね。

さらに1本では返済が滞っていた場合ブラックリスト入りしてしまう可能性があります。

しかし借入を一本化することでブラックリストも避けられる可能性が高くなるのもメリットです。

しかしデメリットも忘れてはいけません。まず、おまとめローンは返済専用のローンになるので一度契約したら借り直しなどはできないことが挙げられるでしょう。

消費者金融のおまとめローンは借り直しできませんが、新たに借金をすることを防げるので返済に専念できるという点ではメリットになるので、借金を増やしたくない方にはおすすめです。

さらに、今現在利用しているカードローンの金利率によってはおまとめをした方が金利が上がることもあります。

銀行カードローンで借入をしている場合に、そのようなパターンになることが多いと言えるでしょう。

おまとめローンで消費者金融の借金を一本化すると、完済までの期間が長引き、最終的に利息を含めると一本化前よりも返済額が多くなるデメリットもあるため注意が必要です。

ですから、これらの点をしっかりと照らし合わせた上でおまとめローンを利用するかどうかを決めるようにしてください。

おまとめローンや借り換えローンは返済専用の商品で、新たな融資は受けられません。段階的に借入を減らす目的で利用する商品で利用者のメリットが大きいことから、例外的に年収の3分の1を超える借入が認められています。

おまとめローンや借り換えローンを取り扱っている消費者金融の例は、以下の通りです。

- プロミス「おまとめローン」

- アイフル「おまとめMAX」「かりかえMAX」

- 中央リテール

中央リテールは中小消費者金融ですが、おまとめローン専用の業者として定評があります。

ただし、中小消費者金融のおまとめローンだからと言って誰でも通るわけではなく、また審査が甘い訳でもないため注意してください。

アイフルのおまとめローンは消費者金融以外の銀行ローンやクレジットカードのリボ払いの一本化もできるため、消費者金融以外の借入をまとめたいときにおすすめです。

クレジットカードを消費者金融などのおまとめローンで一本化する時、ローンによってはクレジットカードが使えなくなることもあるため、クレジットカードのおまとめをする場合はよく考えてから行うことをおすすめします。

消費者金融のおまとめローン以外でも、銀行のカードローンやフリーローンを利用して借金を一本化することもできます。おまとめ専用ローンとは異なるメリットとデメリットがあるため、銀行カードローンなどでの一本化もおすすめです。

例えば消費者金融のおまとめローンではおまとめすると借入ができませんが、銀行カードローンでおまとめをすれば、借入することもでき利便性が高いため、万が一に備えておきたい時におすすめです。

消費者金融などのおまとめローンの審査に通らない場合は借入件数を減らす、借金を減らすなどの対策をしてからの再申し込みもおすすめです。

また、おまとめローンは他社借入件数が多すぎると審査に通らない可能性もあるため、消費者金融の借入件数が多い場合は、完済するもしくは、債務整理を検討することもおすすめします。

消費者金融の事業者ローンでは年収の3分の1を超える借入も可能

消費者金融では法律の関係で年収の3分の1を超える借入はできませんが、ビジネス目的で借入をする事業者ローンなら年収の3分の1までというルールの対象になりません。

事業者ローンを取り扱っている消費者金融の例を見てみましょう。

- プロミス「自営者カードローン」

- アコム「ビジネスサポートカードローン」

- アイフル「事業サポートプラン」

事業目的で多めに借りたい場合は事業者ローンの利用を検討しましょう。

ただしビジネス目的のローンは消費者金融以外にも、日本政策金融公庫や銀行からも提供されています。消費者金融のビジネスローンは金利が高めに設定されており、公的融資や銀行の方が金利は低めです。

事業者ローンを検討している人は、消費者金融で借りるメリット・デメリットを踏まえておきましょう。

おすすめの消費者金融から希望に合う業者を選んで借入をしよう

消費者金融は一概に「どこがいい」と言えるものではありません。スピード重視か、審査の難易度重視か、契約方法重視か…大切にしたいポイントを踏まえた上で探しましょう。

今回紹介する業者は、いずれも来店不要で契約が可能です。また、休日にも即日融資できる消費者金融もあるため、土日などにお金がなくてやばい時にも利用できます。

さらに、消費者金融のカードローンは即日融資だけではなく、家族や勤務先の人に融資を受けていることがばれにくいというおすすめのポイントもあります。

「借りやすい」のは審査が甘いという意味ではなく、申し込みのしやすさや借入・返済のしやすさを表しています。正規の消費者金融は必ず審査を行っており、「審査なし」「審査が甘く100%借入可能」などと案内しているのは違法業者なので、借入をしないようにしましょう。

また、即日に対応している大手消費者金融はブラックでも借りられるわけではありません。

審査に通りやすい消費者金融がないように、審査に必ず通るカードローンも存在しないので、審査が不安な方でも審査を受けなくてはいけません。ランキングで紹介する消費者金融の中に、審査が甘い消費者金融は存在しません。

また、消費者金融は借り方はとても簡単ですが、例えばアコムで借りると他のローンが組めないということはありません。

20歳以上で安定した収入がある学生の方にも消費者金融がおすすめです。消費者金融で一度でも借りると返済が発生し、返済できないと遅延損害金やローンの審査を利用しにくくなるので、返済のことを考えて借入することをおすすめします。

消費者金融と契約後に無職になった場合は、すぐに消費者金融へ連絡するようにしてください。大手消費者金融では成約率を公開しているので、審査に不安を感じる方は成約率が高い審査に比較的通りやすい消費者金融がおすすめです。

有名どころの消費者金融企業の名前はよくCMなどで目にします。「甘い消費者金融ランキング」などもよくネット上では見かけるものです。とはいえ、ただ審査が甘いというだけでは安心してお金を借入することはできません。きちんと実績があり、安定して借入ができる消費者金融を選びたいものです。

優良な消費者金融は複数ありますが、それぞれに特徴が違うのでどの業者が一番いいと言い切ることはできません。しかし、今回紹介した消費者金融はいずれも利用者の満足度が高く、多くの人に利用されている業者です。

消費者金融はどこがいいのか悩んでいる人は、まずそれぞれの業者の特徴を理解してみてください。バレ対策に力を入れたいのか、できるだけ早く借りたいのかなど、自分の希望を叶えてくれる業者を選んで借入をすると、より使いやすいのでおすすめです。

そして自分の属性(主婦・学生・派遣会社)にぴったりあった選び方をしましょう。今回紹介した業者の中から、希望に合う業者を選んで借入をしてみてください。