派遣社員のためのカードローン5選!審査の注意点、在籍確認のコツ

派遣社員の人は、正社員ではないからカードローンに申し込んでも審査に落ちるのではないかと不安になっていませんか?

実際のところ、派遣バイトでもお金を借りることができるカードローンはあるのでしょうか。

結論から言いますと、派遣社員であってもカードローンを利用することは可能です。返済能力が重視されるといっても、それは雇用形態や収入の高さだけで判断されるのではないからです。「派遣社員」だという理由だけで落ちることはないので安心してください。

派遣社員であっても安定して収入を得られている人なら、審査通過の可能性は十分にあります。

そこで、派遣社員の人が審査を通過するポイントについて、わかりやすくまとめました。

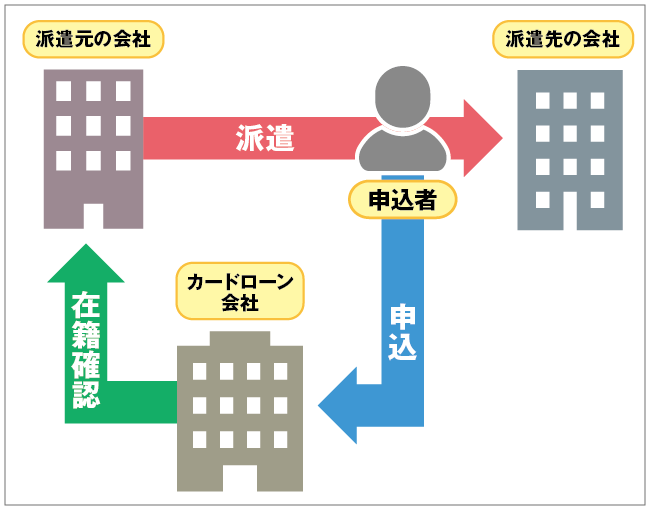

さらに、派遣として登録しているのは派遣元だけど、働いているのは派遣先なので、在籍確認はどのようになるのか不安に感じているかもしれません。派遣社員がカードローンを申し込む際の在籍確認は注意して欲しい点がありますので、派遣社員の人が在籍確認をスムーズにクリアする方法についてもお話しします。

- 審査で雇用形態はあまり問題ではないので、派遣社員ももちろん借りられる

- SMBCモビットはWEB完結で電話連絡なしなので在籍確認が不安ならおすすめ

- 派遣社員が審査に通るためにチェックしたいことは9つ

- 勤務先の電話番号は「派遣元」の会社の番号を記入すること

SMBCモビットは、よくある質問の中で「派遣社員」の方も申込できますとはっきり書いてあります。SMBCモビットなら、WEB完結申込で勤め先への電話連絡なし、郵送物なしにすることができるので、まわりにもバレにくくおすすめです。

派遣社員でも安心して借りられる!おすすめ人気カードローン

雇用形態に関わらず広く融資を行なっており、在籍確認も柔軟に対応してくれる、派遣社員の強い味方となるカードローンを厳選してご紹介します。

また、審査のスピード感についても比較してみてください。大手消費者金融のカードローンなら平日・土日・祝日の審査に対応しているので、派遣社員の方でもお金がないとお困りのとき、お金の借入が必要な時に審査を受けられます。

| カードローン | 特徴とメリット |

|---|---|

プロミス |

|

SMBCモビット

|

|

アイフル |

|

アコム

|

※ 原則、電話での確認はせずに書面や申告内容での確認を実施 |

次にそれぞれ詳細を解説していきます。

SMBCモビットならWEB完結で電話連絡なし

SMBCモビットはWEB完結で電話連絡なし、カード発行なしにできるカードローンです。

- 三井住友銀行、三菱UFJ銀行、ゆうちょ銀行、みずほ銀行のいずれかの口座を持っていること

- 健康保険証を持っていること

が条件ですが、この2つをクリアしていればWEB申し込みでスムーズに審査が進むでしょう。

WEB完結なら職場への電話連絡がないため、周りにカードローンの利用がバレたくない、在籍確認に不安がある、という派遣社員の人におすすめです。ローンカードが不要のカードレス契約のため、お金を借りる姿を誰かに見られる心配もありませんね。

なお、健康保険証は社会保険証か組合保険証が必要なので、どちらか1つの健康保険証を持っていない派遣社員の方はSMBCモビットカードローンのWEB完結に申し込みはできません。

派遣社員やバイトの方でSMBCモビットのカードローンのWEB完結に申し込みできない場合はカード申込をしてください。

カード申込でも相談次第では在籍確認の方法を変更してもらえるので、カードローンに申し込みをするときに電話での在籍確認に不都合がある派遣やバイトの方は相談することをおすすめします。

月曜日から金曜日の19時までに申し込めば、審査は最短30分です。職場への電話電話をなしにしたい、なるべく早く融資してほしいという人におすすめですね。

SMBCモビットは大手消費者金融のカードローンに見られる「利息や金利が0」になるサービスを行っていないため、無利息期間を利用したい派遣社員の方は注意してください。

【SMBCモビットカードローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上74歳以下 ※ |

| 申込要件 | 定期収入があれば派遣社員、パート、アルバイトも可 |

| 実質年率 | 3.0%〜18.0% |

| 在籍確認の方法など | ・WEB完結にすれば電話連絡なし ・個人名でかけてくれる ・書類の提出で確認することもOK |

※収入が年金のみの方はお申込いただけません。

SMBCモビットはバレ対策に特化!電話連絡・郵送物なしでスピーディ&誰にもバレずにキャッシングできます。

※WEB完結の場合

あと

モビット審査ではモビットのメリットとちょっと他社比較で弱い点、そして口コミなどを詳しく解説していますので、是非ご覧ください。

プロミスは原則在籍確認の電話連絡なし

プロミスでは原則、職場への電話連絡による在籍確認を行っていません。

状況によっては電話連絡が行われることもありますが、その際には必ず事前に申込者に電話連絡実施の旨と承諾を得るための連絡があります。また、電話連絡について個人の事情に合わせて柔軟に対応してくれます。

プライバシーの配慮はもちろんのこと、時間指定なども相談可能です。

特に派遣社員の場合、在籍確認の電話連絡は「派遣元の会社」になるので、在籍確認について不安に思われている方も多いかと思います。その点で申込後にフリーコールへ電話するだけで、電話連絡について相談にのってくれるプロミスはかなりありがたい存在と言えます。

プロミスの審査のスピードは最短3分、融資まで最短3分です。

プロミスはアプリローンを使うと便利です。カードの発行もなく、申し込みから借り入れまで全てスマホひとつで操作できます。

プロミスでカードレス契約をしたい場合は、審査後の契約形態を選ぶ際に「カード不要」を選択します。来店する必要がなくなり、ローンカードを誰かに見られるリスクもなくせます。

【プロミスのフリーキャッシング】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上69歳以下 |

| 申込要件 | 契約社員、派遣社員など仕事をしていればOK |

| 実質年率 | 4.5%〜17.8% |

| 在籍確認の方法など | ・原則電話連絡なし ・電話連絡をする場合も、個人名でかけてくれる、時間なども相談できる |

お急ぎならプロミス!土日でも夜間でも24時間OK。web契約なら最短3分融資が可能で、誰にもバレずにキャッシングできます。もちろんパート・アルバイト、主婦、学生もOK!

30日間無利息※キャンペーン中

※メールアドレス登録、Web明細利用が必要。

あと

プロミス審査の記事でメリットやもっとお得にプロミスを利用する方法を紹介していますので、是非ご覧ください。

アイフルは原則として電話の在籍確認なし

アイフルの申し込み条件は、「現在お仕事をされている方」なので、派遣社員でもアルバイトでも仕事をしていれば申し込みは可能です。

ちなみに、最近ではたまに「派遣バイト」という名称が使われることがありますがこれは新しい職種ではありません。基本的に若い人に多く使われている言葉になりますが、派遣に登録して単発の仕事を派遣先から受けて働くことで、この言葉が生まれたようです。

ですから、派遣バイトでもアイフルに借入の申し込みをするのは可能ということになりますね。また、派遣バイトの方はアイフル以外のカードローンも利用できるので、アイフル以外への申込可能です。

アイフルでは、日雇いで1日働いている状態でも審査に申込むことが可能とされています。

ただし、アイフルのカードローンも派遣登録のみでは融資を受けることはできません。

他のカードローンで審査に通るか不安な場合は、アイフルを検討できるかもしれませんね。

アイフルは、そもそも原則として在籍確認の電話をかけていません。これは正社員の方だけではなくアルバイトや派遣の方も同様なので、アルバイトや派遣の方もアイフルのカードローンと契約する時の電話で在籍確認は行われません。

ですから、電話をかけられたくない人は、アイフルがおすすめです。カードローンは派遣社員の方でも在籍確認なしにはならないため、アイフルが在籍確認なしといわれるのは、「電話での在籍確認なし」ということになります。

アイフルは他の大手消費者金融と違い、銀行に属さない「独立系」としての経営をしています。そのため電話での在籍確認不要など、自社独自の判断で柔軟な審査体制を築き上げられているのです。

手続きは全てWEBで完結しますし、もちろんカードレス。郵送物もありません。できるだけ手続きを簡単にしたいという人にも良いでしょう。ローンカードは後から発行することもできるので、アイフルのカードが必要の派遣社員の方は必要に応じて発行してください。

さらにアイフルでは、女性専用のフリーダイヤルが設けられています。女性のオペレーターが電話対応をしてくれるので、男の人だと少し不安だと感じている人にはおすすめです。

派遣社員の女性でも疑問点などがあれば、気軽に電話で聞くことができるのも嬉しいですね。

審査は消費者金融の中でも早く、結果が出て融資を受けられるまで最短18分です。

【アイフルのキャッシングローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上69歳以下 |

| 申込要件 | 仕事をしていれば申し込み可 |

| 実質年率 | 3.0%〜18.0% |

| 在籍確認の方法など | ・原則として電話なし |

WEB申込で最短18分融資が可能に!原則在籍確認なしで郵送物もなしの誰にもバレずに借りれるカードローンです。※はじめての方なら最大30日間利息0円。24時間受付中です。

※20~69歳の方が対象です

※web申込の場合

※提携ATMにて、お取り引きの都度、手数料が発生します。

※アイフル株式会社ATMは手数料がかかりません。

あと

アイフル審査記事でも詳しく解説していますので、是非ご覧ください。

アコムは自動契約機「むじんくん」からも申し込みできる

アコムのカードローンは「契約社員や派遣社員、主婦でも、成人以上(高校生を除く)の安定した収入と返済能力を有する方」は申し込み可能と公式サイトにしっかり書いてあり、アコムの審査基準を満たせれば契約可能です。

ただし、収入がないと借りられないので、例えば「主婦で収入がない」「派遣登録だけ」「無職」といった方はアコムのカードローンの利用はできません。

原則、アコムのカードローンは在籍確認なしで、原則電話での確認はせずに書面や申告内容での確認を実施しています。なので派遣社員の方でも在籍確認をしやすいといえます。

会社が休みの日でもアコムのカードローン審査を進められるので、休日などで在籍確認が取りにくい派遣社員の方でも在籍確認を済ませやすいです。

郵送物については原則として送付していないのでアコムのカードローン契約で郵送が気になる派遣社員の方も安心してください。

また、日雇いの派遣社員の方も、在籍確認ができればアコムのカードローンで融資を受けることは可能です。例えばフルキャストなどで日払い、短期派遣の方でもアコムに申し込みをするときに「派遣社員」として申し込みをすれば審査に通る可能性があります。

在籍確認さえクリアできれば、自動契約機「むじんくん」ですぐにカードを発行してもらい、自動契約機「むじんくん」に併設されているATMで借り入れができます。

ただし、派遣での仕事やアルバイト始めたばかりといった方は勤続年数の関係でアコムのカードローン審査に通りづらくなるため、注意が必要です。

アコムに申込をする時に無職なのに「派遣社員」や「アルバイト」とうその情報で申込をしてもアコムのカードローン審査に通ることはまずありません。

アコムのカードローンは、カードレスで契約することもできるので、派遣社員の方でカード不要の方はカードレス契約がおすすめです。ただし、アコムに限らずカードレスのカードローンには「手数料がかかる」「ATMが限られる」などデメリットもあるので、派遣社員の方はカードを作る、作らないはよく考えてから行ってください。

アコムのカードローンの審査時間は派遣社員の方でも最短20分で審査回答してもらえます。また、楽天銀行に口座を持っている人は最短10秒で振り込みしてもらえます。

【アコムのカードローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上 |

| 申込要件 | 派遣社員でも返済能力があれば可 |

| 実質年率 | 3.0%〜18.0% |

| 在籍確認の方法など | ・原則、在籍確認なし ※ ・アコムの名前は出さない ・個別事情の相談可能 ※ 原則、電話での確認はせずに書面や申告内容での確認を実施 |

アコムは最大30日間金利0円(※1)!原則 在籍確認なし(※2)で電話が不安な人にもおすすめ。最短20分融資も可能でお急ぎの人も安心です。ネットやATMから24時間借入できます。

※1 アコムでの契約が初めての方

※2 原則、電話での確認はせずに書面やご申告内容での確認を実施

提携CD・ATMの詳細についてはアコムのホームページでご確認下さい。

あと

アコムについてはアコム審査の個別記事でもっと詳しく解説しています。

レイクは最短25分で融資可能。在籍確認の相談もできる

レイクでは、「派遣社員の方でもお勤め先と勤務状況が安定しているお客さまであればお申込みいただけます。」となっていますので、継続して働いている人は申し込み可能です。

レイクのカードローンはWEBから申し込みをして21時までに契約完了できれば、派遣社員の方でも最短25分で融資を受けられるので、急いでいる時におすすめです。

レイクのカードローンは原則として在籍確認は会社への電話連絡では行われないので、派遣社員のプライバシーは守られます。

また、担当者を男性か女性か希望することもできるので、要望があれば伝えてみてください。

なお、電話対応がどうしても難しい場合は、書類での審査で代用してくれる場合もあります。

派遣元の会社で在籍確認ができないなど事情を話してみれば、電話以外の方法で審査してもらえるかもしれませんので、相談してみてください。

レイクには「30日間」「60日間」「180日間」と選べる無利息サービスがあり、極度額や申し込み方法によって適用されます。

初めての契約で自動契約機もしくは電話で申し込み、契約額が200万円超の場合は、30日間の無利息期間を利用することができます。60日間の無利息期間はWEBからレイクへ申し込み、契約額は1万円から200万円までの時に適用可能です。

最後に、180日間の無利息期間は、契約額は1万円から200万円で、借入額の5万円に対する利息が180日間無利息になります。お借入れ診断で自分に合ったおすすめの無利息期間を知ることができるので、どの無利息期間を選べばいいのか迷った場合は借入診断を使って見てください。

レイクは他の消費者金融よりも無利息期間が長く、より長く利息負担を抑えられる点が強みなので、利息負担を抑えて借入したい派遣の方は利用をご検討ください。

レイクのカードローンは、ローンカード不要でアプリから借り入れや返済などの取引ができます。人からローンカードを見られたくないという人も、安心して利用できますね。

【レイクのカードローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上70歳以下 |

| 申込要件 |

・国内に居住する方 ・ご自分のメールアドレスをお持ちの方 ・日本の永住権を取得されている方 勤務状況が安定していれば派遣社員も可 |

| 実質年率 | 4.5%〜18.0% |

| 在籍確認の方法など | ・非通知または発信専用番号で連絡 ・会社名は出さない ・担当者が男性か女性かの希望ができる ・個別の事情があれば書類審査など相談可能 |

消費者金融のカードローンは上限金利が高く設定されていますが、無利息期間が設けられており、これをうまく使えば利息を抑えられるので、派遣社員の方は無利息期間を有効活用してみてください。

消費者金融ではありませんが、派遣社員の方にはクレジットカード会社の三井住友カードカードローンもおすすめです。三井住友カードカードローンは消費者金融よりも低金利なので、利息負担を少しでも抑えたい派遣の方は申込みを検討してみてください。

三井住友カードカードローンは即日融資にも対応しているので、急いでいる派遣社員の方にも向いています。(※2023年6月末に新規受付を終了しています)

カードローンは大手消費者金融以外でも扱っているので、いわゆる中小消費者金融のカードローンも審査次第では派遣社員の方も利用可能です。

ただし、お金を借りられるのは審査を受けて通った派遣社員の人です。審査では勤続年数や収入などについて詳しく審査されるため、派遣登録だけで貸してくれるということはありません。

派遣社員でカードローンを利用している人の割合。他の雇用形態との比較をチェック

カードローンの利用は正社員ばかりではないのかと思っているかもしれませんが、そのようなことはありません。

派遣社員でもカードローンを利用している人は少なからずいますので、雇用形態だけで申し込みをためらう必要はないでしょう。

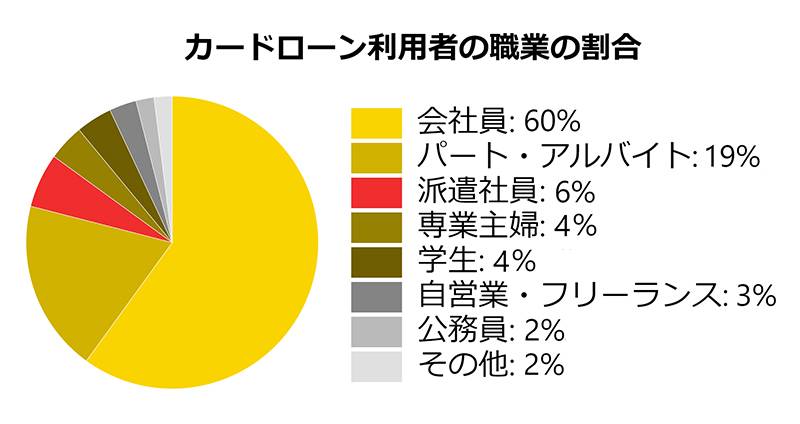

実際の利用者の割合を見ると非正規雇用の人も多い

カードローンを利用した経験がある人にアンケートを取ったところ、職業の割合はこのようになりました。

- 会社員:60%

- パート・アルバイト:19%

- 派遣社員:6%

- 専業主婦:4%

- 学生:4%

- 自営業・フリーランス:3%

- 公務員:2%

- その他:2%

派遣社員が少ないわけではないですし、むしろパートやアルバイトの方がたくさん借りているということは、派遣社員も十分審査に通る可能性が高いということがわかるでしょう。

フリーローンはカードローンよりも審査が厳しめ

フリーローンで借入をした際の金利は一般的なカードローンに比べて低めの傾向にあるため、(消費者金融のカードローンだと平均15~18%で、フリーローンでは5~10%ほどになります)できればフリーローンを利用したいと考える派遣社員の方も多いかもしれません。借入したお金の使い道が自由なのも魅力的ですね。

フリーローンは派遣社員でもかなり安定した年収がある場合、そして勤続年数も長く積み上げている場合におすすめだと言えるでしょう。

しかし残念ながらフリーローンの審査は厳しめだと言えそうです。なぜならフリーローンの金利は低めだからこそ、

そのための審査も厳しくなりがちだからです。

フリーローンには保証人や担保も必要ありませんから、「この人は今後確実に返済していく能力があるのか」と審査する側はしっかりと考察するというわけですね。

そのため、年収が安定していなかったり低すぎたりするとやはり審査に通りにくくなるでしょう。さらに他社からの借入が多かったり、返済が滞ったりした経歴があるなら尚更です。

フリーローンの多くは、銀行が提供している銀行ローンの一つとされています。銀行ローンは消費者金融系ローンよりも審査が厳しく、融資までの日数も長いのが特徴です。

ただでさえ審査が厳しめのため、派遣社員となると正社員よりも慎重に審査が行われます。カードローンと違って、在籍確認で職場への電話連絡を避けることも難しいでしょう。

どうしても電話での在籍確認を避けたければ、フリーローンよりもカードローンの方が適しています。

審査に通れば低金利のメリットがあるフリーローンですが、カードローンは追加で借入ができるのに対してフリーローンの場合には1度全額を返金しないと次の追加借入ができない仕組みになっています。

さらに借入したお金の使い道は自由ではありますが、最初に明記した使い道以外のものに使うことはできないのです。

お金が当初の予定より余ったから、他の目的のものに回そう~とはできないということですね。ですから、フリーローンは派遣社員でもかなり安定した年収がある場合、そして勤続年数も長く積み上げている場合におすすめだと言えるでしょう。

銀行フリーローンは派遣社員でも利用可能ですが、派遣登録だけで貸してくれるフリーローンはありません。

雇用形態よりも収入の安定性が重要

派遣だと審査に通りにくいのでは?と不安になるかもしれませんが、実際のところ、雇用形態はそれほど問題ではありません。

「安定かつ継続」して収入を得られていれば、正規か非正規化は審査に影響しないと考えて良いです。

雇用形態以外の特徴も重要視して審査しているのは、消費者金融だけではなく銀行ローンでも同じです。実際に銀行ローンでも派遣社員やパート・アルバイトの人が利用しているという調査結果もあります。

派遣社員は非正規雇用者の中でも収入が安定している傾向にあるため、条件を満たしていれば十分ローンに申し込めますよ。

派遣社員で気をつけるべきところは、1つのところでどのくらい働いているかということでしょう。

3ヶ月ごとに職場を変えるような短期派遣の場合は、審査に落ちてしまう可能性があります。

なるべく一つのところで長く働くようにした方が、審査通過の可能性は高くなります。

ただし、収入額が不安定の派遣社員だとカードローンの審査通過が厳しい可能性もあるため注意してください。

短期の派遣社員は、長い期間同じ職場で働いていたとしても短期や日雇いとみなされてしまうこともあります。

今同じ職場で働いているのなら、長期派遣に契約を変えてもらえないかと派遣会社に交渉することもできるでしょう。

長期派遣にしてもらえば、カードローンの借入以外にも社会保険などの保証も受けることができます。ただし、短期派遣の方が絶対にカードローンの利用をできないわけではありません。

雇用形態は審査結果よりも、審査方法や審査の基準に影響することはあります。例えば派遣社員は派遣会社に登録しているだけということもあるため、電話での在籍確認が求められることが少なくありません。

派遣社員は全体の勤続年数が長くても、派遣先によって収入がばらつきやすい職業です。そのため直近の収入を確認するために、収入証明書が求められることもあります。

従業員貸付制度を利用できるかどうかも検討しよう

派遣会社が従業員貸付制度を導入している場合には、借入を申請して派遣会社からお金を借りることができるかもしれません。

派遣会社からお金を借りるということで、その利息は2.0~4.0%とかなり安くなっています。

借入をするための審査もありますが、一般的な消費者金融よりは審査に通りやすい傾向もあります。

従業員貸付制度は営利目的ではなく福利厚生のため、金融機関のような審査はありません。個人信用情報の照会も不要など、一見すれば審査のハードルが低いと考えられるかもしれません。

しかし会社が従業員にお金を貸す場合、会社独自の観点から「本当に貸付が必要か」「返済できるか」を判断されることになります。

この場合、仕事の評価よりも普段の生活態度などが審査の対象となることが多いです。

やはりお金を貸し出すわけですから、日頃から会社のルールをしっかり守っていたりすることが大切です。

きちんと返済してくれるか?という所がやはり重要なので、会社からの信用が積み重なっていることがポイントになると考えましょう。

ただし、無期雇用派遣か紹介予定派遣に登録している場合に限られます。

無期雇用派遣とは、契約期間が決まっていない派遣社員です。自分が働きたい職場で働き続けられるというメリットがあります。派遣会社に登録しているので、次の職場も派遣会社が決めてくれるのもありがたい点ですね。

そして紹介予定派遣とは、将来的に正社員または契約社員となることを前提とした雇用のことです。派遣として働いている間は雇用期間と考えると分かりやすいです。

従業員貸付制度がある派遣会社は一部なので担当の人に利用できるかどうかを聞いてみてください。

派遣会社からお金を借りることができる従業員貸付制度がない会社の場合は他の方法でお金を借りることを検討してください。

派遣会社からお金を借りる場合は「申込用紙」や「お金が必要なことを証明する領収書など」、「印鑑」が必要で、審査に通過した後にいわゆる借用書が必要になります。

前借りで派遣会社からお金を借りることも可能

派遣社員が派遣会社からお金を借りる方法として、従業員貸付制度の他に「給料の前借り」があります。

前借りは厳密には前払いのような形ですが、給料日前にお金を受け取ることが可能です。派遣社員を含め多くの会社では、社員の緊急時に前借りの要請があった場合、速やかに応じる必要があるとされています。

この場合で言う「緊急時」とは、従業員に災害や病気、「緊急かつやむを得ない事情」が発生した場合です。この制度を利用して受け取れるのは、「すでに働いた、まだ支払われていない分の給料」とされています。

つまり給料日よりも前に、日割り計算などですでに働いた給料を貰うことになります。そのため借りられる金額は1か月分の給料が上限となり、「後で働いて返すから」と多額を派遣会社から借りることはできません。

また、派遣会社などによっては給料の前払いを利用すると、手数料が取られる可能性もあります。前払いを利用すればその分だけ後から来る給料も差し引かれるわけですから、前払いを不要に利用することがないよう気をつけましょう。

ただし、派遣会社によっては給料の前借り制度や前給制度を導入していることもあります。派遣社員の人は、勤めている派遣元の会社が前払い・前給制度に対応しているかどうか、福利厚生をチェックしてみると良いでしょう。

派遣社員は銀行カードローンの利用も可能

派遣社員の方は銀行ローンの利用も可能なので、消費者金融に不安を感じる方は銀行ローンで借りることもご検討ください。

銀行カードローンは消費者金融よりも低金利になっているため、お得にお金を借りることができるため、派遣の方で利息を少しでも抑えたい方に向いています。

ただし、銀行ローンは消費者金融に比べると審査が厳しめと言われているため、派遣社員の方は審査にご注意ください。

- 横浜銀行カードローン

- 楽天銀行カードローン

- じぶん銀行カードローン

また、楽天銀行カードローンやじぶん銀行カードローンなど銀行ローンは審査に時間がかかるため、派遣社員の方ですぐにでも借りたい場合はご注意ください。

楽天銀行カードローンやじぶん銀行カードローンなど、銀行カードローンでも在籍確認は行われるため、派遣勤務先の関係で在籍確認ができないなど、在籍確認に不安がある場合は事前に相手側に相談しておきましょう。

なお、三井住友銀行カードローンなど、銀行カードローンも在籍確認はプライバシーに配慮した審査が行われるので、派遣社員などの方も電話が来てもバレにくいです。

また、銀行カードローンはカードの郵送が行われることが多いですが、三井住友銀行カードローンなどはローン契約機を使えば郵送をなしにできるので、ばれたくない派遣社員の方は郵送なしの銀行カードローンを利用してください。

三井住友銀行カードローンなどは派遣社員の方でもばれないで契約できますが、返済の延滞などが理由でばれることもあるため契約後にばれないように利用しましょう。

派遣社員がお金を借りる場合のポイントや注意点。審査前にできる対策

派遣社員も、正社員も、審査の流れや見られるポイントは同じです。派遣社員だけ特別に厳しくなることはないので、安心してください。

必要な書類をきちんと用意して手順通りに申し込めば大丈夫です。

派遣登録だけで実際に働いていなければ審査は落ちる可能性が高い

一昔前までは派遣登録だけしている状態で、実際に働いていなくてもお金を借りられることもあったようです。

しかし今は、借入を申し込む際に収入証明書類を提出することが求められます。

これは原則として借入希望金額が50万円以上であった際と、今回の借入と他社からの借入を合わせて100万円以上である場合になっていますが、

「これらの金額に達していない場合でも、審査状況により収入証明書類が必要となる」とされています。

派遣社員は働き方の性質上、登録さえしていれば在籍確認をパスしやすいという特徴があります。そのため審査時には「派遣社員」という職業だけで、慎重な審査が行われる可能性もあるのです。

5万円程度の融資を希望している場合でも書類を求められることがあり、「少額融資なら収入証明書は要らない」という法則はないと考えた方が良いでしょう。

収入証明書類は給与明細書(直近のもの2ヶ月分)か源泉徴収票のどちらかなので、やはり派遣に登録しているだけで働いていない状態では、お金を借りることはできないのです。

また、派遣登録だけで貸してくれることはありませんが、仮に派遣登録だけで借入できたとしても、返済はどうするのかという問題もあります。

カードローンは、「安定かつ定期的に」収入を得ていることが最大の条件ですので、働いていないと申し込むことができません。

つまり、派遣登録だけで貸してくれるカードローンやフリーローンなどは存在しません。

ある程度の勤務実績を作ってから申し込むことをおすすめします。

また、3ヶ月程度の短期派遣では審査に落ちることがあります。派遣社員という雇用形態が問題なのではなく、収入が「継続的でない」というところがネックになるからです。

また、派遣会社からお金を借りる「従業員貸付制度」や「給料の前借り」も、当然ですが派遣登録だけでは使えません。従業員貸付制度を利用するには、社内での審査を受けて返済能力を認められる必要があります。

また、派遣会社からお金を借りると給料から分割で返済していくことになるため、派遣登録だけでは返済の目途が立たないのです。

派遣社員の融資限度額は正社員と同じく年収の3分の1まで

派遣社員は、どのくらいまでお金が借りられるのか、それは派遣社員だからというよりも、どのくらいの年収を得ているかという点が審査されます。

消費者金融カードローンは総量規制の対象となっていますので、年収の3分の1までしか借りることができません。

銀行カードローンは総量規制の対象外となり、年収の3分の1を超えて借りられる可能性がありますが、銀行カードローンは自主規制をしているため年収の3分の1を超えて借入することはできません。派遣社員の方で銀行カードローンの利用を検討する場合はご注意ください。

そもそも銀行ローンの場合は、消費者金融系のカードローンと比べて審査が厳しめです。他社借入があるという時点で、派遣社員でも正社員でも厳しく返済能力を確かめられることがほとんどです。

年収が300万円なら全ての借入を合わせて100万円までしか借りられませんので、200万円借りたくても無理、ということです。

また、これは他社の消費者金融からの借入も含まれ、例によって年収が300万の場合、他社からすでに50万円借りていた場合、新たなカードローンで借りられるのは50万円までとなるため、他社借入がある場合も総量規制に注意する必要があります。

逆に、年収の3分の1までなら審査に通りさえすれば何度でも限度額までは借りることができる、ともいえるでしょう。

ただ、年収に応じた融資限度額を書くよりも、なるべく低く書いた方が審査は通過しやすい傾向にあります。

仮に「派遣登録だけで貸してくれる」と勘違いして年収0で申し込んだ場合は、そもそも総量規制の関係で審査に落とされるというわけです。

各社とも審査の基準を公開していませんので、いくらの希望額なら通るのか、はっきりしたことはわかりません。

また、消費者金融のカードローンの場合は総量規制の関係で派遣社員の方でも年収の3分の1以上の借入はできないので、希望額を年収の3分の1以上にすると借りられない可能性が高いです。

ですから、本当に必要な分だけ希望するようにした方が良いでしょう。

カードローンの限度額は契約後に増額できるので、実際に使って見て限度額が足りない場合は後日増額するという使い方もできます。

なお、派遣社員は勤務先の関係で、正社員の方よりも収入が不安定と判断されやすく、カードローンの限度額も低めに設定されることもあります。

派遣社員の方で自分の年収が正確にわからない場合は直近の収入から平均額を算出し、平均額に12を掛けて年収を算出した年収をカードローンの申し込みをするときに申告してみましょう。

派遣社員のカードローン融資限度額は審査によりますが、契約した時点の融資限度額は50万円以下の場合が多いです。カードローンの限度額は契約後でも増額申請をすれば増やせるので、派遣社員の方で限度額が足りない場合は増額申請してみるとよいでしょう。

ただし、派遣社員に限らずカードローンの増額する時にも審査は行われるので、審査のポイントを抑えて申請することをおすすめします。

また、その際に在籍確認が行われることもあるので、必要に応じて派遣社員の方はカードローン会社に相談しておくと良いでしょう。

借入金額の合計が年収の3分の1に近づくとカードローンの審査に通りにくくなるので、すでに借金がある派遣社員の方は借金を減らすなど対処してからの申し込みをおすすめします。

ただし派遣会社からお金を借りる「従業員貸付制度」をすでに利用していた場合は、他社借入にはなりません。もともと従業員貸付制度は福利厚生の一環ですから、利用しても信用情報に記録が残りません。

もちろん借入が増えれば増えるほど返済の負担が増えるため危険ですが、派遣会社からお金を借りる方法を利用している人は、金融機関側にそのことをバレずに審査を受けることができます。

誤入力のないよう、正確に申告すること

氏名や住所だけでなく、勤務先情報など申し込みの時には入力する項目がたくさんあります。

今はスマホから申し込む方法が主流となっていますので、誤入力などがないように気をつけたいところです。

入力誤りがあるとそれだけで審査落ちする可能性もあるからです。

実際、勤続年数や他社からの借入、年収などを水増ししたり誤魔化したりして申告する人がいます。

間違いがないか、送信する前に何度も見返してください。

特に勤務先の情報については、在籍確認で実際に使用されますから誤入力に要注意。もし勤務先の電話番号などが間違っていた場合、在籍確認を嘘でパスしようとしていると誤解され、審査に響きます。

収入証明書が不要とされているカードローンでも、入力ミスがあると「嘘をついているかも」と判断され、各種証明書を求められることがあります。また、他社借入が多いのにそこで嘘をつくと、バレるだけでなく新たに書類などを求められ、審査がより厳しくなる可能性も生じます。

また、本人確認書類と実際の現住所が異なる場合、誤入力ではなくても問題になるため要注意。その場合は、現住所が確認できるように新たに現住所が記載されている公共料金の領収などを提出する必要も出てきます。

雇用形態に関係なく勤続年数が長い方が有利

派遣社員にかかわらず、勤続年数は長い方が審査には有利です。

転職したての正社員よりも、10年同じところで働いているアルバイトの方が審査に通過することもあります。

派遣社員の場合、1つのところで長く勤めることが難しい場合もありますが、最低でも半年、できれば1年以上の勤務をしてから申し込んだ方が審査は有利になります。

「派遣登録だけで貸してくれる」と勘違いする人もいますが、カードローン会社は勤続年数によって「登録だけか否か」を見分けています。勤続年数が短ければ、「派遣登録だけなのではないか?」と疑われやすくなってしまうのです。

ただし、派遣やバイトを始めたばかりの方が必ずしもカードローンを利用できないわけではありません。例えば、アイフルのカードローンで派遣やバイト初日でも借りられる可能性があります。

しかし、派遣で働き始めたばかりの場合は審査に通らない可能性もあり、お金を借りることができない場合もあるので、ある程仕事をしてからカードローンに申込することをオススメします。

また、「電話での在籍確認不要」としているカードローン会社でも、勤続年数が短いことが理由で電話連絡が行われることがあります。派遣社員であっても、長く勤めている方が信頼性も高く評価され、書類のみで在籍確認がスムーズに終えられることもあるのです。

収入の高さよりも安定して収入を得続けていることが重要

カードローンの審査で最も重要なのは、高い収入であることよりも安定していることです。

派遣社員なので年収があまり高くないということを気にしている方も多いと思うのですが、仕事を継続している人なら大丈夫です。

- 勤続年数が短い

- 収入が著しく少ない

- 収入の幅が広い

勤続年数が短い場合や収入が著しく少ない、また毎月の収入額の差が広いと安定した収入と判断されないこともあるため、派遣社員の方でカードローンの利用を考えている方は注意してください。

日雇いや単発の派遣で働いている人は、毎月の収入が安定していないため審査で厳しくなる可能性があります。先週は仕事があったけれど今週はまだ、というような状態だと、「派遣登録だけ」の状態に見えてしまいます。

融資の後で毎月、決まった額を安定して返済できなさそうだと判断されると、審査落ちの可能性も出てきます。逆に、単発や日雇いの派遣で働いている人でも、2か月以上は継続して収入を得ていれば、審査通過の可能性が高くなりますよ。

信用情報に滞納や債務整理などの傷がないこと

これまで、クレジットカードの利用で返済が遅れたことはありませんか?もしくは、スマホ代の支払いで引き落としができなかったことはありませんか?

そのような「異動情報」があると、審査に通らないことがあります。

お金に関する情報は、信用情報機関というところに集められています。

過去に滞納を繰り返したことのある人は、ここに「異動情報」として残ってしまっているため、それが原因で審査落ちする可能性があります。

カードローンに申し込むと、カードローン会社が信用情報機関に個人情報を照会します。過去に滞納や債務整理の記録がないかどうか、確かめるためです。

審査を通過するには信用情報に傷がないことが非常に重要です。貸す方としてみれば、過去に何度も滞納しているような人に、お金を貸したくはないでしょう。

借入の有無も相手金融会社に知られてしまうので、派遣の方で余裕がある場合は新たにローン審査を受けるときは契約しているカードローンを完済して解約しておくのも良いでしょう。

記録が残っているかどうかがわからない、不安だという方は信用情報期間に情報開示請求をして確認することをおすすめします。

なお、異動情報の保管は5年間なので、5年経てばきれいになります。記録が抹消されてから申し込めば、信用情報が原因で審査落ちする心配はなくなります。

こちらの記事も参考にどうぞ。ブラックリストとは

他社の借り入れはできるだけ少なくしておく

もし今申し込もうと思っているカードローン以外で既に借り入れしている人は、できるだけ返済をしてから申し込んだ方が審査は通過しやすいです。

信用情報を照会すると、他社の借り入れ状況もわかります。

消費者金融のカードローンは総量規制の対象になるので、収入の3分の1を超える借入や借入希望額が収入の3分の1を超えると派遣社員に関わらず審査に通らない可能性があります。

銀行ローンから借りる場合であっても同様に、他社借入額は少ないに越したことはありません。銀行ローンは総量規制の影響を受けないとは言え、返済能力がよほど高くないと収入の3分の1以上は借りられないことがほとんどです。

完済してから申し込むのが理想ですが、難しい場合は少しでも金額を少なくする、1件でも減らすなどしてから申し込みましょう。

ちなみに銀行ローンからの借入がすでにある場合、新たに消費者金融に申し込む時は「他社借入」として申告する必要はありません。銀行ローンからの借入は総量規制の対象外のため、他社消費者金融の審査時には「銀行カードローンも含む」という旨の記載がない限り、申告しなくてもOKです。

住宅ローンや自動車ローン、奨学金についても、審査時に申告は不要です。リボ払い枠を含めてクレジットカードの買い物枠についても、特別に申告する必要はありません。

ただし信用情報を確認すれば銀行から借りていることは判明するため、申告しなくても銀行からの借入があれば返済能力の判断材料にされます。

新たに申し込んだ消費者金融の希望借入額と、銀行での借入額を照らし合わせて、返済能力に難があると判断されれば審査に不利に働きます。

派遣社員の方で複数の借入先があり、返済が困難な場合はおまとめローンでカードローンの借金を一本化し、信用情報を整理しておくのもおすすめです。

一定期間内に複数のカードローンに申し込まないこと

一つだけでは審査に落ちた時に困ると思って、一度に複数のカードローンに申し込んでしまう人がいますが、それはやめましょう。

カードローンの申し込みと同時に信用情報機関に照会することを先ほど説明しましたが、カードローンに申し込んだことも記録されています。派遣社員の方に限らず、カードローンへ申込をした記録は最大で6か月は信用情報機関に記録されます。

つまり、それほどお金に困っているのではないかと疑われ、審査落ちする可能性が高くなるのです。

明確な基準はないものの、同時に申し込む場合は1ヶ月に3社までにしておきましょう。

ちなみに申込履歴が残るのは、消費者金融・銀行ローンの申し込み履歴だけではありません。クレジットカードの申込や、分割払いの契約申込の履歴も残されています。

カードローンの申込はしていなくても、直近でクレジットカードの審査に申し込んだor落ちた人も返済能力を疑われやすくなります。

必要書類を確認し事前にきちんとそろえておくこと

カードローンの申し込みをするのに、本人確認書類は必須です。仮審査を通れば本人確認書類を提出し、本審査へと進みます。

必要書類は申し込み方法によって1点で良いか2点必要となるか、会社ごとに違いがあります。

基本的には運転免許証が1点あれば良いですが、免許のない方は住民票の写しなど用意するものがある場合もあります。

本人確認書類として認められる書類は、カードローンによって異なりますが、運転免許証や住民票以外にも以下のような書類が本人確認書類として認められていることがあります。

- マイナンバーカード

- 健康保険証

- パスポート など

保険証は社会保険証や組合保険証があると審査では有利になるので、派遣社員の方でカードローンの必要書類として保険証を提出する時におすすめです。

また、カードローンの審査によっては収入証明書の提出が必要となることも考えられるため、派遣社員の方で効率よく契約したい場合は収入証明書の用意もおすすめします。

収入証明書としては以下のような書類が認められているので、カードローンの利用をする派遣社員の方は用意しておきましょう。

- 源泉徴収票

- 住民税決定通知書

- 給与明細書

- 確定申告書

- 所得証明書

収入証明書は「借入額が50万円を超える場合」、他社からの借入がある場合は、「合計借入額が100万円以上の場合」に収入証明書類が必要になります。

それ以外にも、借入額に関わらず就業状況の確認をするなどの理由で収入証明書類が必要になることもあるので、派遣社員でカードローンを利用する場合は用意しておきましょう。

銀行ローンの審査を受ける人も、銀行によっては借入額に関係なく収入証明書の提出が求められることがあります。銀行によっては提出書類が異なるため、銀行カードローンからの借入を考えている派遣社員の人は事前に各銀行の審査の流れを確認しておくと良いでしょう。

特に派遣社員は「派遣登録だけで貸してくれる」という間違った情報を鵜呑みにする申込者もいます。派遣登録だけで実際には働いていない派遣社員をふるいにかけるためにも、派遣社員は収入証明書を求められることが少なくありません。

働き始めたばかりの人や、他社借入がある派遣社員などは、借入額に関係なく収入証明書を求められることもあります。

いざ申し込んでから「足りない」とならないように、申し込む前に必要な書類を確認し、そろえておきましょう。

社会保険があればカードローンで借りられる可能性が上がる

カードローンに申し込みをする場合、保険証の種類を申告しますが、社会保険に加入していると収入の安定性を証明することができるため、派遣社員の方は審査に通る可能性を上げられます。

ただし、派遣元の福利厚生によって社会保険に加入できることもあれば、加入できないこともあるため、カードローンへ申し込みをする前に確認することをおすすめします。

最大のポイントは在籍確認!実際の流れと、在籍確認なしにする方法

本人確認ができるといよいよ審査の終盤、在籍確認となります。

派遣社員が一番気をつけるべきところは、この在籍確認です。

注意すべきポイントと、在籍確認のクリアが難しい場合に別の手段で審査してもらう方法について、お話しします。

派遣社員は派遣元の会社に在籍確認が行われる

勤務先の電話番号は「派遣元」の会社の番号を記入します。派遣社員の方でカードローンに申込をする時に申告をする勤務先を派遣元、派遣先のどっちを申告すれば良いか迷った場合は「派遣元」を申告するようにしましょう。

普段働いている会社(=派遣先)の電話番号を書いてしまう人がいますが、あなたが在籍しているのはあくまでも派遣元の会社なので間違えないようにしましょう。

なお、派遣元というのは自分が派遣社員として登録している「派遣会社」のことなので、銀行ローンなどに申込をする時は派遣元を正確に申告してください。

派遣元を記入しておけば、例えばフルキャストなどの短期の派遣社員の方でもカードローンの在籍確認をクリアすることは可能です。

勤め先や勤務先を聞かれると分かりにくく感じるものですが、派遣元の連絡先を記入することを覚えておいてください。

派遣先の会社では、派遣社員の氏名まで把握していないこともあります。

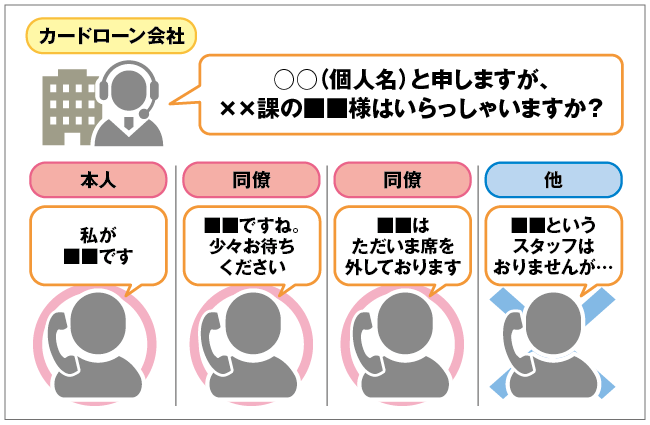

電話をかけられた時に「そのようなものはおりません」と言われてしまうと審査に落ちますので、気をつけたいところです。派遣元にカードローンから在籍確認の電話連絡が来ると、派遣社員の方は自分で電話に出ることはできないので、事前に在籍確認が行われることを伝えておくと良いでしょう。

実際に在籍確認が来たときには本人が出ずに「今席を外しています」と答えたとしても、在籍していることが確認できれば大丈夫です。

他にも、本人が当日仕事が休みであった場合は「本日○○は業務のお休みをいただいてます」と言っても大丈夫です。

しかし、「○○はうちにはおりませんが…」などと答えてしまっては在籍確認が完了できません。

あくまでも、本人がきちんとその職場で働いていることを確認してもらう必要があることを覚えておきましょう。

派遣会社によっては個人情報の関係でカードローンの在籍確認をできない派遣会社もあります。そのため、登録している派遣会社に在籍確認に対応してもらえるのか?もしくはカードローン会社に個人情報の関係で在籍確認ができないことを伝えて相談することをおすすめします。

なおカードローンによっては派遣元ではなく派遣先に在籍確認されることもあるので、派遣社員の方は審査を受ける時に在籍確認がどこに連絡が行われるか確認することをオススメします。

派遣の勤務先の関係でカードローンの在籍確認をクリアすることが難しい場合は、在籍確認を電話連絡以外の方法で行っているカードローンがおすすめです。

必要な書類を用意すれば、職場への電話不要で在籍確認を済ませられることがあります。在籍確認の対応について事前にチェックした上で、審査を申し込むカードローン会社を選ぶと良いでしょう。

なお、複数の派遣会社に登録している人は、最も勤続年数が長いところを記入しましょう。

派遣社員の方がカードローンの在籍確認を受ける場合は、事前に派遣元の電話担当に相談しておく、もしくはカードローン会社に自分の勤務状況について相談することで、在籍確認をクリアする確率をあげられます。

派遣社員の方でカードローンの在籍確認が会社にバレるのが心配という方は、電話が来た時の言い訳を考えておくことをおすすめします。

在籍確認のクリアには派遣元会社の対応が必須

派遣社員が在籍確認をクリアするには、派遣元の会社がきちんと対応してくれることが重要です。

というのも、ほとんどの人が派遣元の会社の中ではなく、別の会社に行って仕事をしているため、自分宛に電話がかかってきても自分でとることはできないからです。

安全策を取るなら、派遣元の会社に「クレジットカードの申し込みをしたので、在籍確認の電話がある」「銀行口座を開設したので、その確認の電話がある」など伝えておくことをおすすめします。

大手金融会社のカードローンならプライバシーに配慮して在籍確認をしているので、電話が来ても派遣元にカードローンの利用がバレる可能性も低いのでご安心ください。

借り入れのことを話す必要はありません。クレジットカードの申し込みでも在籍確認はあります。なんら不自然ではないので、そのような理由を伝えて、在籍していることを伝えてもらうようお願いをしておくと良いでしょう。

大きな会社ほど、派遣登録している人を全て把握していない可能性もあり、万が一「いない」と答えられてしまうと大変です。

在籍確認が行われて「いない」と答えられてしまうと審査が進まなくなってしまい、派遣社員の方はカードローンで借入できなくなってしまいます。

ただ、最近は個人情報の観点から在籍確認に協力してくれない派遣元も実際にあります。

その場合は、早めにカードローン会社に相談しておきましょう。電話ではなく書類での確認に変更してくれるかもしれません。

派遣社員などの方でカードローンの在籍確認を書類で行う場合は、「給与明細」や「在籍証明書」などが必要になります。

あらかじめ伝えておくことで、在籍確認がスムーズに進むでしょう。

在籍確認に対応できない派遣会社があることはカードローン会社も重々承知していますが、それでも在籍確認をなしにはできません。申込者の中には「派遣登録だけで貸してくれる」と勘違いしている人もいるため、カードローン会社が派遣会社にしっかり「在籍して働いているか」を確認する必要があるのです。

カードローンの中には原則として電話連絡での在籍確認ではなく、他の方法で在籍確認しているカードローンもあるため、派遣社員で在籍確認をクリアしたい場合は原則電話連絡で在籍確認をしないカードローンもおすすめです。

例えば、アイフルのカードローンは原則として電話での在籍確認をしていないので、在籍確認に不安を感じている派遣社員の方にもおすすめです。

大手の消費者金融であれば、在籍確認を電話連絡で行っていないことも多いので、派遣社員の方で在籍確認が不安な場合や土日、休日にカードローンへ申し込みする時に消費者金融の利用を検討してください。

電話での在籍確認をしているカードローンなら、在籍確認がしにくい派遣会社登録者だけではなく、土日や祝日など会社が休みの日にも在籍確認を済ませることができます。

ただし、審査によっては在籍確認の電話を原則行なっていないカードローンでも、電話が必要なこともあるので、派遣社員の方は必要に応じて対処する必要があります。

在籍確認では必要以外のことは聞かれない

派遣社員に関わらず、カードローンの在籍確認の電話連絡は本当に仕事をしているのか確認するために電話がかかってきます。申込者の勤務の有無を聞かれて、在籍がわかればすぐに在籍確認の電話は終了します。

それ以外のことを聞かれることはないため、心配する必要はありません。

消費者金融の多くは、在籍確認の電話時に会社名を名乗らず個人名を名乗ります。そのため在籍確認の電話だけでカードローンの審査だとバレるリスクは低いでしょう。

ただし銀行ローンの場合は、在籍確認の際に銀行名で電話がかかることがほとんどです。もちろん銀行は保険・投資信託など様々な商品を扱っているため、銀行ローンであっても在籍確認でローンだとバレるリスクは低いですよ。

在籍確認はなしにできないが電話以外の方法も選べる

派遣社員の方でもカードローンの在籍確認を避けることはできず、在籍確認は基本的に電話連絡で行われることが多いです。しかし、派遣会社によっては、登録している人について外部には答えないという方針のところもあります。

そうすると、事前に伝えておいたとしても、在籍しているかどうかを答えてもらうことはできません。

また、派遣会社の環境によっては、事前に電話対応をお願いするのも難しいという場合もあるでしょう。

そのような場合は、在籍確認を電話以外の方法にできないか、カードローン会社に相談してみることをおすすめします。

銀行カードローンは在籍確認の電話がほぼ必須ですが、消費者金融カードローンはユーザーのニーズに応え、かなり融通をきかせてくれます。

派遣会社によっては在籍証明書を発行できるので、派遣会社などの都合でカードローンの在籍確認ができない派遣社員の方は在籍証明書を発行できないか相談してみると良いでしょう。

柔軟に対応してくれるカードローンを選べば、電話を無しにすることは可能です。

特にアイフルでは在籍確認がないですから、派遣社員がお金を借りる上で選択肢に加えやすくなるでしょう。

銀行ローンの中にも、事前に相談することで電話から書類の在籍確認に変えてくれるカードローンも少ないですが存在します。セブン銀行や三井住友銀行などは、事前に相談することで在籍確認を書類に切り替えてくれるようです。

派遣会社にカードローンの審査がバレたくない派遣社員の人は、ネット銀行を中心に銀行ローンも視野に入れられますよ。

派遣先や派遣元へ電話での在籍確認でなければ、土日や祝日、会社の休業日でもカードローンの在籍確認ができるので、休みの日でも即日融資を受けられます。

もしも派遣社員の方で電話での在籍確認を避けられない場合は事前にカードローンからの在籍確認がある事を伝えておいたり、電話が来た時の言い訳を考えたりしておくと良いでしょう。

派遣社員がカードローンで即日融資を受けるには、申込時間・方法、在籍確認の対策が重要

できるだけ早く借りたい!という人のために、即日で融資を受けるコツについてもご紹介します。

WEB申込など、スピーディな方法で申し込む

カードローンには、いろいろな申し込み方法が用意されています。

最も早いのは、24時間、365日申し込みが可能なWEBからの申し込みです。

必要事項を入力して送信すれば完了なので、数分あれば申し込みができてしまうでしょう。

ただし申し込みをした時間帯によっては審査が進まないこともあるため、派遣社員の方でカードローンへ申し込みをする場合は審査を行っている時間帯に申し込みすることをおすすめします。

ローンカードが不要だという人は、申込時にカードレスで契約手続きを行いましょう。WEB完結のカードローンの多くは、スマホアプリや振込融資などを利用してカードレスでの契約に応じていますよ。

即日融資対応の消費者金融に申し込む

派遣社員の方が即日融資したい場合は即日融資に対応しているプロミス、SMBCモビットなどの大手の消費者金融のカードローンに申し込みをしましょう。

銀行ローンは即日融資に対応していないことが多いため、正社員、派遣社員に関わらず即日融資はできないため注意してください。

また、消費者金融のカードローンは最短即日融資可能ですが、場合によっては審査に時間がかかってしまい即日融資できない方もあるため、派遣社員の方で消費者金融を利用する時に覚えておきましょう。

早い時間帯に申し込んで審査時間に余裕を持たせる

申し込んだからといってすぐに審査をしてもらえるとは限りません。大切なのは審査時間内に余裕を持って申し込むことです。

多くのカードローンは9時から21時くらいが営業時間となっていますので、この間に契約手続きまで済ませないと即日融資ができません。

ですから、WEBからいつでも申し込みはできますが、審査を確実に完了させるためになるべく早い時間に申し込むようにしましょう。

平日の午前中が比較的空いています。

在籍確認を電話なしにしたいなら早めに相談・交渉する

さきほど、在籍確認をクリアする方法、または電話無しにする方法をお伝えしました。

というのも、消費者金融は審査がとても早いからです。最短で30分ほどですから、申し込んでまもなく在籍確認の電話がきます。

その時にうまく対応できないと審査落ちしてしまいますので、書類で審査してほしいなどの要望がある場合には早めに相談しましょう。

消費者金融のカードローンによっては原則として電話連絡での在籍確認を行わないカードローンもあるので、派遣社員の方は電話以外での在籍確認をしているカードローンもおすすめです。

休日に申し込むなら在籍確認が難しくなる可能性に要注意

土日に申し込んで即日融資を受けたい場合にも、在籍確認をどうクリアするかを考えなくてはなりません。

土日の即日融資は可能なのですが、会社が休みであっても在籍確認をなくすことはできないからです。

自分が出社して電話を取ることができれば良いのですが、派遣社員の人が休みの日に派遣元の会社に出て電話を取るのも難しいでしょう。

この場合も、電話以外の方法で審査してもらうなどの交渉が必要になりますので、早めに相談することをおすすめします。

原則として電話での在籍確認なしの消費者金融もあるため、派遣社員の方で土日に即日融資を希望する方は、原則として電話での在籍確認なしのカードローンがおすすめです。

本人確認書類や収入証明書などの書類を事前に用意しておく

カードローンの審査では書類の提出も必要になるため、派遣社員の方で即日融資をしたい場合は書類の準備もしておきましょう。

派遣社員などの方がカードローンの審査を受ける場合は、運転免許証などの本人確認書類が必要です。他にもパスポートや健康保険証なども本人確認書類として認められているため、派遣社員の方でカードローンの審査を受ける時は本人確認書類として認められている書類を確認して、提出できる本人確認書類を用意して提出しましょう。

「50万円以上」もしくは「他社借入を含めて100万円以上の借入」をする場合は収入証明書類が必要なので、派遣社員の方で高額の借入を希望する場合は用意しておきましょう。

もちろん収入や借入額に関係なく、働いていることの証明として収入証明書を求められる可能性もあります。少額融資であったとしても、すぐに用意できるなら収入証明書を用意しておくと安心です。

また、カードローンは書類に不備があると審査に時間がかかるので、派遣社員の方も書類を提出する時は不鮮明の写真や期限切れではない書類を提出するようにしてください。

派遣社員がカードローン以外で借入する方法はおまとめローンや目的ローンなど様々

派遣社員の方はカードローン以外のローンからお金を借りることもできます。

例えばおまとめや借り換えローン、目的別の自動車ローンや住宅ローンを組むことは可能です。

派遣社員でもおまとめローンを利用できる可能性はある

派遣社員の場合、おまとめローンは通らないだろうと考える人が多いですが、実際はそうではありません。

おまとめローンの審査基準は会社によって細かい差はあります。

一般的には「20歳以上の安定した収入がある場合」とされていることが多いです。

ですから、現在働いている職場で2年以上継続して勤務していたり、収入が安定しているなら希望はあるのです。

さらに、会社によっては「派遣社員OK」と明記されているおまとめローンもあるので、まずは調べてみてはいかがでしょうか。

勤務先が転々とすることも多い派遣社員の方でもカードローンのおまとめは可能ですが、派遣登録だけで貸してくれる審査が甘いおまとめローンは存在しません。

また、おまとめローンはカードローンよりも審査に時間がかかる事も多いので、派遣社員ですぐにでもおまとめローンを利用したい審査にかかる時間に注意しましょう。

おまとめローンの審査には、やはり安定した収入があると認められる必要があります。

例えば100万円程度おまとめローンを利用したいならば、300万円から400万円程度の年収があれば審査に通りやすくなると考えられます。

おまとめローンを利用する場合はカードローンの契約をする時と同じように、在籍確認が行われるので、在籍確認に不安がある派遣の方は事前に相談することをおすすめします。

派遣社員が車のローンを検討するならディーラーや自社ローンがおすすめ

派遣社員がローンで車を購入したい場合には、ディーラーや自社ローンに申し込みができるかもしれません。

派遣社員の方でも安定した収入があれば自動車ローンを組むことができるため、車を購入する場合はカードローンよりも専用のローンがおすすめです。

ディーラーで車ローンを組んだ場合、その金利は4%から8%とやや高くなりますが、審査には通りやすくなる傾向があります。

自社ローンの場合も審査は通りやすくなってはいますが、金利は販売店によってそれぞれ違います。

車をローンで購入する場合には、頭金をなるべく多く支払うことで借入金を少なくすることもできます。

さらに購入する車のグレードをワンランク下げることもできるかもしれません。

借入する金額を少しでも低くすることで、より審査に通りやすくなるでしょう。

ローンの審査中は転職をしないようにして、できるだけ審査に有利になるよう働きかけてください。

また、保証人を立てたり、他の借金があれば返済したりしてから自動車ローンに申し込みすれば派遣社員の方でも審査で有利になることがあります。

なお、派遣社員の方は銀行ローンの自動車ローンを組むこともできます。

派遣社員でも信用されれば住宅ローンやフラット35は利用可能

派遣社員だからといって、住宅ローンが組めないのではないかと考える人は多いですが、必ずそうとは言いきれません。

住宅ローンを提供している企業はたくさんありますが、その企業ごとに審査の基準には細かく違いがあります。

しかし基本的には派遣社員だから審査に通らないというよりは、「きちんと返済していける能力があるか」ということが審査のポイントとなります。

派遣社員としてどのくらい勤続年数があるか、年収はどのくらいかということを調べます。そして勤務先はしっかりした会社か…なども重要度が高くなります。

勤務先の会社が社会的に信用度が高かったりすると審査に受かりやすくなる傾向があるでしょう。

勤務先が頻繁に変わらず、返済能力があり安定性が高い方は住宅ローンを組むことはできるため、派遣社員の方でも住宅ローンを組むことをあきらめる必要はありません。

派遣社員の方で住宅ローンに申し込みするなら、できれば勤続年数が1年以上あれば住宅ローン組めないという可能性を下げられます。

ろうきんの住宅ローンやフラット35も派遣社員の方でも利用可能なので、勤務先や安定下収入がある場合は申し込みをしてみてください。

カードローンと同様に在籍確認が行われるので、勤務先ではなく派遣元を申告して在籍確認を行いましょう。

派遣社員の方が銀行ローンの住宅ローンを組む場合、派遣社員だからといって借入できる金額が低くなることはありません。

ただし、カードローンなどの返済を滞納していると派遣社員の方でも住宅ローンの審査には通らないため、滞納している方は注意してください。

また、他社借入がある場合は派遣社員の方でも住宅ローン組めなくなる可能性もあります。

カードローンの借金や契約があると住宅ローン組めなくなる可能性があるため、派遣社員の方で借金や契約がある場合は返済や解約してから住宅ローンに申し込みすることをおすすめします。これは他社借入の借入状況や返済能力によるので、人によっては他社借入がある派遣の方でも住宅ローンを組める可能性は有ります。

銀行ローンなどの住宅ローンは性別に関係なく利用可能なので、派遣社員の女性の方でも審査に通ればローンを組むことが可能です。

無期雇用派遣や紹介予定派遣の派遣社員の方では住宅ローン以外の銀行ローンも組むことは可能なので、目的時に応じてカードローン以外のローンを組むことも可能です。

住宅ローンではカードローンと同様に審査を行う時に勤務先への在籍確認が行われるので、派遣社員の方は在籍確認への対策もしておきましょう。

クレジットカードの発行やキャッシング枠を付けることも可能

派遣社員の方は自動車ローンやおまとめローンだけではなく、クレジットカードを発行することもできます。クレジットカードにキャッシング枠を付けることでカードローンと同じようにお金を借りることも可能です。

ただし、カードローンと同様にクレジットカードの発行時に審査、場合によっては在籍確認が行われることがあります。キャッシング枠を付ける場合は在籍確認が行われることが多いため、派遣社員の方は対策しておく必要があります。

楽天カードは在籍確認が行われないという情報もあるため、カードローンを利用できない派遣社員にもおすすめのカードです。

派遣社員の場合、在籍確認の電話連絡は派遣元に連絡されることが多く、楽天カードなどの在籍確認の電話連絡が来た時に「在籍していない」と電話に出た人が答えると、審査落ちになるため注意してください。

クレジットカード即日発行や年会費無料クレジットカードなど、おすすめのクレジットカードも紹介しているので、是非ご覧ください。

ローンを組めない場合は公的融資の相談をしてみて

派遣社員の方は緊急小口資金や総合支援資金といった公的融資を利用することもできます。カードローンなど、ローンを組めない派遣社員の方は相談してみるのも良いでしょう。

ただし、人によっては緊急小口資金や総合支援資金といった公的融資の対象者にならず、借りられない可能性もあります。緊急小口資金や総合支援資金など、公的融資にはそれぞれ対象になるための条件があるため、自分が利用できるのか役場などに相談してみてください。

緊急小口資金は審査に時間がかかり即日で借りることはできないので、即日で借りたい派遣社員の方はカードローンなど他の方法でお金を借りる必要があります。

総合支援資金と緊急小口資金の受付は終了したので、お金が必要な派遣社員の方は新たに申込することはできません。

ショッピングローンなら買い物時に審査を受けてローンを利用できる

お金を借りるとは少し異なりますが、派遣社員の方は物を買う時にショッピングローンを利用することもできます。

ただし、ショッピングローンを利用する時には審査が行われるので、審査に落ちてしまうと派遣社員の方でもショッピングローンを利用することはできません。

従業員貸付制度や前借りで派遣会社からお金を借りる方法

派遣社員の方は、派遣会社の制度を利用して派遣会社からお金を借りることもできます。まず、派遣会社からお金を借りる場合、「給料の前借り」で派遣社員の方もお金を借りることが可能です。

給料の前借りは正規の方法なので、安心して派遣会社からお金を借りることができます。

また、会社によっては前借りではなく、従業員貸付制度で派遣会社からお金を借りることもできます。従業員貸付制度は会社の資金からお金を借りることができ、返済は給料から引かれていくので派遣会社からお金を借りる場合でも生活への影響は少ないです。

給料の前借りや従業員貸付制度は誰でも申込できる訳ではなく、条件や使用用途が限られているので、派遣会社からお金を借りる場合は条件を確認してから申込をしてください。派遣会社からお金を借りる場合はカードローンと同じように審査が行われます。

審査といっても、従業員貸付制度の場合は信用情報を照会するわけではありません。そのため信用情報に傷がある人でも借りられる可能性がある一方、行われる社内審査によっては借りられない可能性もあるのです。

例えば普段の勤務態度に問題があったり、勤続年数が短い場合などには審査に通らないこともあります。また、従業員貸付制度の申請をするにあたり、会社の人達に手続きをすることで社内に借入がバレる可能性がある点にも注意しましょう。

派遣社員でもお金は借りられる!しっかり準備して申し込もう

派遣社員は正社員ではないからカードローンでの借入は無理かもしれない…と不安になるかもしれませんが、派遣社員でも、カードローンに申し込んでお金を借りることは可能です。

派遣社員でも借りられる、おすすめのカードローンを5つこちらの記事で紹介しています。

派遣社員だからこそ押さえておくべきポイントもいくつかあるので、それらを把握した上でキャッシングしたいですね。

ただし、派遣登録のみではカードローンで借入をすることはできないので気を付けましょう。

フリーローンなどの銀行ローンの場合、金利は一般的なカードローンよりも低くなります。

しかしその分確実に返済してもらう必要性が高まることから、借入のための審査は厳しくなっています。

特に安定さを重視する銀行ローンでは派遣社員よりも正社員の方が望まれる傾向にあります。

ですから、派遣社員でかなり収入が安定している場合に借入を選択できるでしょう。派遣社員で働いている人の中には収入があまり高くないことを気にする人もいますが、カードローンでは収入が高いか低いかはそれほど問題になりません。

それよりも安定して収入を得ているかどうかの方が重要なので、派遣社員であっても一つのところで長く働いている人は審査を通過する可能性が充分あります。

ただし、3ヶ月の短期雇用を繰り返しているなど働く期間があまりに短い場合は審査を通過できないこともあります。できれば半年以上同じところで働いてから申し込んだ方が良いでしょう。

審査の一環として行われる在籍確認については、勤務先を普段仕事をしている派遣先ではなく、派遣元の会社で登録しますのでそちらに電話がかかってきます。

自分で出るのは難しいため、電話に出そうな人に対応をお願いしておくと安心です。派遣元の会社が外部からの電話に対応してくれない場合は、電話以外の方法で審査をしてくれるカードローンを選びましょう。

大手のカードローン会社の方が、比較的これらの条件などを配慮してくれる傾向が高いと言えます。

はじめから在籍確認がないカードローンを選択すれば派遣元に電話がかかってくることもないので、選択肢に入れておくこともできますね。

こちらの記事在籍確認なしでも、電話連絡・在籍確認なしのおすすめカードローンを紹介しています。