バンクイックの審査はやばい?即日不可の審査時間&難易度が実は…

カードローンといえば消費者金融のイメージが強いかもしれませんが、銀行カードローンも今は知名度があがり利用者も増えています。

その中で三菱UFJ銀行の「バンクイック」は商品名に銀行名が入っていない分、他の銀行よりも知られていないようにみえるもののコマーシャルの影響もあり知っている人は増えています。

しかし、銀行カードローンには「審査が厳しい」という印象もあり、カードローンを申し込みをしようとしながらも、実際にはお金を借りることは難しいんじゃないか?と二の足を踏んでいる人もいるでしょう。

この記事では、バンクイックの審査について、申し込みから契約までの流れや必要書類など具体的な内容から、審査が厳しいのか甘いのか、急ぎでお金が必要な時はどうすればいいのか、など細かく説明していきます。

三菱UFJ銀行の口座不要などのメリット、また即日融資ができないデメリットなどをしっかり理解した上で、商品選びの参考にしてみてください。

- バンクイックは三菱UFJ銀行の口座がなくても利用できる

- 100万円以下の利用なら金利は13.6~14.6%

- バンクイックはローンカードの発行が必須

- 審査回答は早くても翌営業日以降なので即日融資はできない

- アコムで事故情報の記録が残っていると審査に通らない可能性大

今すぐお金が必要で急いでいる方、バンクイックは即日融資できないので、最短30分で融資可能なSMBCモビットも検討してみてください。SMBCモビットなら、WEB完結申込で在籍確認の電話連絡なし、郵送物なし、にすることができるのでまわりにもバレにくくおすすめです。

バンクイックは銀行口座なしでもOKな「三菱UFJ銀行」の銀行系カードローン

バンクイックは、商品名に銀行名が入っていないためピンとこない人もいるかもしれませんが、三菱UFJ銀行が取り扱っているカードローンです。

銀行カードローンといえば、低金利だけれど審査は厳しいという印象を持っている人も多いでしょう。審査について説明する前に、まずはバンクイックの商品概要を確認してみます。

| 金利(年利) | 1.8~14.6% ※変動金利 |

|---|---|

| 限度額 | 10万~500万円 |

| 資金使途 | さまざまな用途に使える (事業性資金を除く) |

| 利用期間 | 1年 ※原則、審査はあるものの自動更新 |

| 申込対象者 | 満20歳以上65歳未満 国内に居住している 保証会社(アコム(株))の保証を受けられる 原則安定した収入がある 外国の人は永住許可を受けている |

| 借入方法 | ATM(三菱UFJ銀行・セブン銀行・ローソン銀行・イーネット) 本人名義の三菱UFJ銀行の普通口座へ振り込み |

| 返済方法 | 自動支払い(口座引落) ATM(三菱UFJ銀行・セブン銀行・ローソン銀行・イーネット) 振り込み(指定の口座に振り込み) |

| 担保・保証人 | 不要 |

銀行カードローン独特の低金利、また三菱UFJ銀行の口座開設が不要というメリットがありますが、デメリットもあります。

バンクイックのデメリットとして、住宅ローンも利用すると金利が下がったり、口座の残高が足りない時に自動的に融資してもらえたりするなどの銀行カードローンによくあるサービス機能はついていません。(ちなみに自動融資機能がついているカードローンは別にあります。)

また、バンクイックは「即日融資」が不可であることと、プロミスやアコムなどにある「無利息期間サービス」がないことが惜しい点でしょう。

今日中にお金を借りたいという急ぎの人、またお金がないから返済額をできるだけ抑えたい人は、即日融資が可能で、かつ期間内なら利息が0円になるというお得すぎる無利息期間サービスがある次の大手消費者金融カードローンの申込を検討してください。

| カードローン | 特徴 |

|---|---|

プロミス |

|

アイフル |

|

アコム

|

※ 原則、電話での確認はせずに書面や申告内容での確認を実施 |

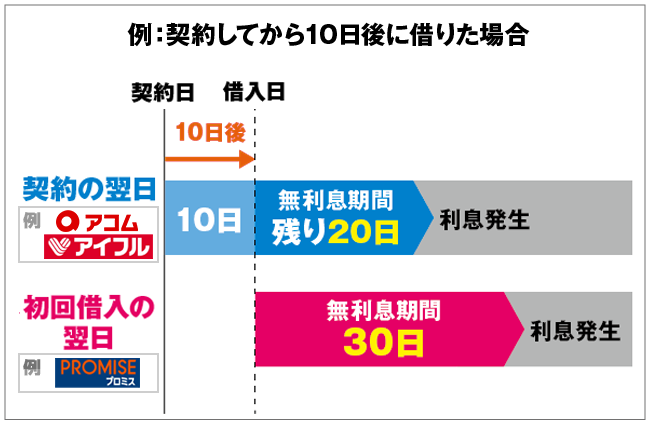

例えばプロミスであれば初回借入の翌日から30日間は利息0円で利用できます。

同じ大手消費者金融カードローンのアコムやアイフルなどは「契約日の翌日から30日間」なので、表をみてわかるように「初回借入の翌日から30日間」のプロミスはこの無利息期間を活用しやすいのです。申込、契約から焦って借りなくてもいいところがプロミスの無利息期間サービスの嬉しい点です。

- 今日中にお金が必要

- できるだけ返済金額を抑えたい

- 短期間で返済できる予定がある

という方には、最短即日融資可能で無利息期間サービスがあるプロミスの方がおすすめなのです。

プロミスはアコムやアイフルよりも初回契約時に適応される金利が低いことも、大きなメリットでしょう。

銀行系のカードローンになるため、金利が低い分審査の難易度も低くはありません。消費者金融系と比べると、どうしても審査に時間がかかったり、審査で確認されることが多かったりといった点もデメリットに数えられるかもしれません。

お急ぎならプロミス!土日でも夜間でも24時間OK。web契約なら最短3分融資が可能で、誰にもバレずにキャッシングできます。もちろんパート・アルバイト、主婦、学生もOK!

30日間無利息※キャンペーン中

※メールアドレス登録、Web明細利用が必要。

あと

金利が低いという銀行カードローンならではの特長に関しては、バンクイックも例にもれず低くなっています。また、消費者金融では細かくはわからない限度額と金利の関係も明確に表記されています。

| 利用限度額 | 金利(年利) |

|---|---|

| 100万円以下 | 13.6~14.6% |

| 100万円超200万円以下 | 10.6~13.6% |

| 200万円超300万円以下 | 7.6~10.6% |

| 300万円超400万円以下 | 6.1~7.6% |

| 400万円超500万円以下 | 1.8~6.1% |

※平成29年3月27日以降の契約の適用金利

カードローンは審査に通過して契約すれば限度額の範囲内で自由に借入ができるため、いざという時に非常に便利です。バンクイックの限度額は10万円から500万円なので、初めて契約する方でも審査結果によっては100万円の限度額になることはありますが、初めて契約する場合は100万円以下の限度額となる可能性が高いです。

銀行カードローンであっても総量規制を考慮し、初回の限度額が低めになることは珍しくありません。契約後すぐに100万円以上の額を借り入れるのは難易度が高いのが現実です。

バンクイックなど、カードローンの限度額は審査によって決まるので正社員の方でも、自営業の方でもいくら借りれるのかというと審査を受けてみないと限度額はわかりません。

もちろんパートや派遣といった非正規雇用の人でも審査は受けられますが、職種によっては難易度が高くなる可能性があります。希望限度額が高い人ほど、今の職種や年収によって難易度が左右されやすい傾向にあります。

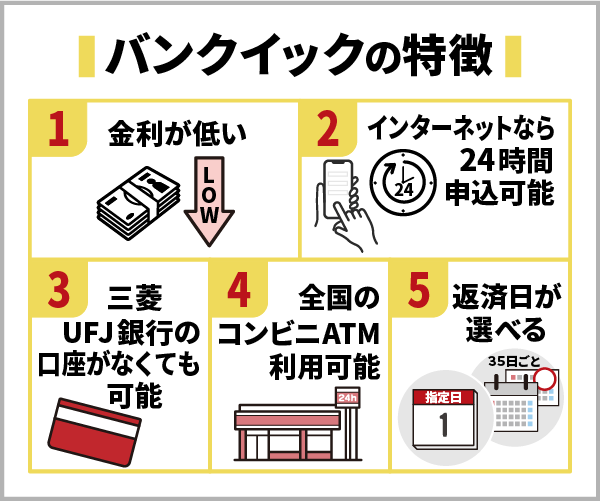

バンクイックの特長は次のとおり。

- 金利が低い

- インターネットならば24時間申込可能

- 三菱UFJ銀行の口座がなくても利用できる

- 全国のコンビニATMの利用が可能

- 返済日が選べる

バンクイックは、銀行カードローンでは少数ある銀行口座がなくても申し込みできるカードローンです。もちろん、申込時に口座を作る必要もありません。

三菱UFJ銀行カードローンのバンクイックは「WEB完結」にも対応しているので、申し込みから審査、契約までWEB上ですべて完結することもできます。

スマホやパソコンを使えば24時間、平日だけではなく、土日や祝日にも三菱UFJ銀行カードローン「バンクイック」の審査へ申込可能です。

三菱UFJ銀行カードローン「バンクイック」のスマホ用アプリもあり、審査に必要な書類の提出や契約後の借入もアプリを使えばカードレスで行えるので非常に便利です。

全国のコンビニatmが利用できるのも便利ですね。バンクイックでは、セブン銀行・ローソン銀行・e-net銀行のatmが利用できます。

バンクイックはATMで返済、借入する時に手数料がかからないため、ATMからの取引が利用しやすいです。

どのATMであっても、時間外の借入による手数料もかからないのが魅力です。もちろんWEBやスマホアプリによる借入手続きも、24時間いつでも受け付けられていますよ。

提携ATMが千円札に対応している場合は、千円単位からの借入が可能な点もメリット。振込融資の場合は1万円単位での借入となるため、数千円の借入を希望している人はATMから借りましょう。

バンクイックは振込での返済、借入も手数料はかからず、ATMまで足を運ばなくても取引手続きができるため、ATMが近くにない時やATMに行く時間がない時に便利です。

ATMを利用できる時間は0時10分から23時50分までなので、昼間の取引はもちろんのこと、夜遅くでもATMでバンクイックと返済や借入など取引することができます。

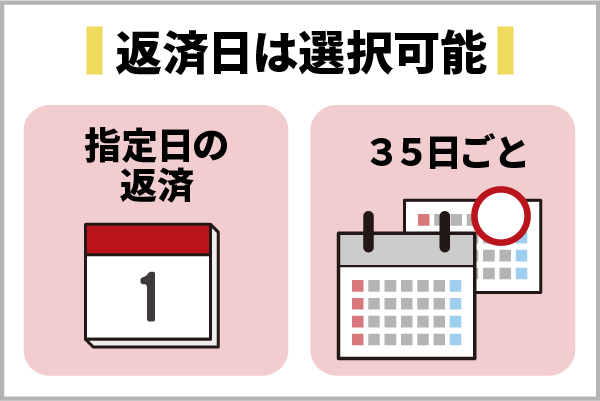

三菱UFJ銀行カードローンのバンクイックは審査に申し込み時に返済日を「35日ごと」か「指定日の返済」を選択可能です。

特に指定しなかった場合は「35日ごと」の返済になるので、指定日での返済をしたい場合は三菱UFJ銀行カードローン「バンクイック」に審査申し込みをするときに指定日の返済を選択してください。

返済日を指定する場合は、毎月1日~31日の間で自由に設定することができます。お給料日や何かの支払い日など、自分の都合の良いタイミングが毎月何日かを考えて返済計画を立てられますよ。

しかし借入しすぎてしまうと低金利の三菱UFJ銀行カードローン「バンクイック」でも返済が長引き、利息も高くなるので必要以上の借入をしないよう注意してください。

返済ができずに延滞してしまうと、カード停止や遅延損害金の発生、一括請求をされることもあるため、返済のことも考えて三菱UFJ銀行カードローンのバンクイックの審査を受けましょう。

バンクイックでは返済の流れが分かりやすい返済シミュレーションを利用できるので、審査を受ける前にシミュレーションで返済計画を考えてみてください。

肝心の審査に関してはこれから説明していきますが、銀行カードローンではつきものの保証会社がバンクイックにもついています。

通過しても必ず借入する必要はなし。備えとして契約するのもおすすめ

バンクイックは審査に通過後に必ず借入をする必要はないため、いざという時のために契約だけしておくことも可能です。

バンクイックは契約に時間がかかるため、いざ必要になった時に申し込みをしたのでは間に合わないこともあるため、備えとして契約しておいて損はありません。

急にお金が必要になった場合、どのコンビニATMからも手数料無料で借りられるため心強いでしょう。イトーヨーカドーやデニーズ、コストコといった最寄のお店のATMでも利用できますよ。

ただし、三菱UFJ銀行カードローン、バンクイックの審査に通り契約をすれば当然借入することができるようになるので、普段から借入し過ぎて、お金に困った時に借入できないということがないように注意してください。

バンクイックの審査はWEB・電話・テレビ窓口から申込。必要書類や審査時間をチェック

バンクイックの審査は、アコムが保証会社になっていることから、銀行とアコムのどちらも行っていることになります。

銀行の審査は厳しいという話がありますが、これは銀行カードローンの多くが銀行と保証会社の2つの審査があるのが少なからず影響している面があります。ただし、だからといって必ずしも審査が厳しいわけではありません。

また、厳しいからといって三菱UFJ銀行カードローン「バンクイック」の審査をなしにすることはできず、バンクイックを利用するなら必ず審査を受ける必要があります。

審査の厳しさについては後で触れるとして、まずはバンクイックの審査の時間や流れについて説明します。

バンクイックはどの申込方法でも審査回答の時間は同じ。審査の流れを説明

まずバンクイックの申し込みは、方法として3つあり、それぞれ受付時間が異なります。

| 申込方法 | 受付時間 |

|---|---|

| パソコン スマートフォン (インターネット) |

24時間 |

| 電話 | 平日9:00~21:00 土日祝日9:00~17:00 ※12/31~1/3は休業 |

| テレビ窓口 | 平日9:00~21:00 土日祝日9:00~17:00 ※テレビ窓口は、店舗ロビーなど設置場所により、受付時間や曜日が異なることがあります ※12/31~1/3、2/11は休業 ※2020年3月31日でテレビ窓口での新規申込受付を終了 |

テレビ窓口は、いわゆる自動契約機と同等のものになり、三菱UFJ銀行の店舗に設置されています。カードローン以外にも口座の開設や住所などの変更の手続き、海外送金などの手続きをオペレーターに相談しながら行うことができる場所です。全国に約650店舗近くあります。

電話でのバンクイックへの審査申込は、銀行窓口が閉まっている平日15時以降も電話で申込することができます。電話でバンクイックの審査に申込をした場合、電話に出た担当の方と相談しながら申込できるので、相談しながら申込をしたいという方に向いています。

バンクイックで実際に審査が行われる時間帯は、受付時間と同じと考えて良いでしょう。つまり受付時間外かギリギリの時間に申し込むと、審査結果も遅くなりやすくなります。

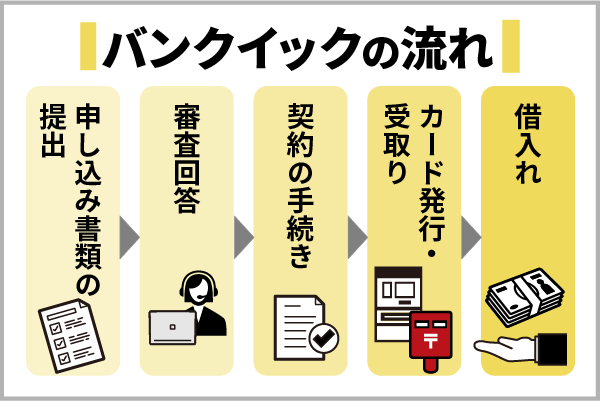

バンクイックの審査の流れとしては、今説明した申込方法により手順やかかる時間に違いはあるものの基本的には同じといえます。

書類の提出

↓

審査回答

(メールまたは電話)

↓

契約の手続き

↓

カードの発行・受け取り

(テレビ窓口または郵送)

↓

借り入れ

バンクイックでは審査が保証会社も行われると記載しましたが、審査の流れとしては別途手続きが必要なわけではなく銀行側から保証会社へ審査の依頼をするため、申込者から見るとまとめて審査が行われると考えればいいです。

実際には仮審査と本審査があり、保証会社の判断は早いものの最終的な本審査に時間がかかるとされていますが、借り入れまで時間がかかることは銀行カードローン全般にいえることです。

ちなみにバンクイックの保証会社となっているのは、大手消費者金融のアコムです。アコムは消費者金融系の中でも審査にスピード感があると知られています。

審査が遅いとされる銀行系のカードローンでは、スピーディーな融資が期待できるでしょう。

バンクイックの契約までの流れの内、仮審査内容は申込をした時の年収や勤務先などの情報をもとに審査を行います。

審査に何日くらいかかるのかというと、バンクイックでは仮審査に数時間から1日程度、本審査は2日から3日程度の時間がかかることが多いとされています。

仮審査自体は早ければ1~2時間、遅い場合には2日以内に回答されるそうです。仮審査に時間がかかる場合も考慮すると、融資が思ったよりも遅いことになる可能性もあるでしょう。

実際にバンクイックの審査を受けてみないと何日かかるかわかりませんが、土日に申込をする場合は時間がかかることも多いので、多めに時間を用意しておくと良いでしょう。

バンクイックの審査時間は3日以上かかることもあり、4日以上経過すると審査落ちしている可能性があります。

バンクイックでは仮審査に通ったら大丈夫、と言いきることはできません。仮審査に通っても「バンクイックに落ちた」ということもあるので仮審査通ったら大丈夫と必ず安心はまだ早いです。

しかし仮審査に通った段階で、本審査にもかなりの確率で受かると考えておいても良いでしょう。ただし、仮審査に通っても審査に落ちることもあり、バンクイックの審査に落ちたという場合は在籍確認や提出した書類などに問題がある可能性があります。

メールについては迷惑フォルダに振り分けされる可能性もあるため、バンクイックから審査結果の通知メールが遅い場合は迷惑フォルダも確認してみてください。

| 平日 | 9:00~21:00 |

|---|---|

| 土日祝日 | 9:00~17:00 |

審査に通って契約までできたとして、バンクイックでは(借り入れや返済に使わなくても)カードの発行は必要です。カードの発行は郵送とテレビ窓口でできますが、なるべく早くカードの発行ができるテレビ窓口での利用がおすすめです。

メールや電話での審査結果通知が遅い場合は、バンクイックの担当に問い合わせしてみると良いでしょう。

バンクイックの審査がスムーズに進み、テレビ窓口を利用すれば何日もかからず、最短翌営業日にカードを手に入れることができます。

郵送でバンクイックのカードを受け取る場合、審査、契約後に1週間ほど時間がかかります。また、郵送でカードを受け取る場合は家族にばれてしまうリスクもあるので、バンクイックとの契約をばれたくない方に郵送はオススメではありません。

バンクイックはテレビ窓口を使えば、申し込みから審査や書類提出後、契約までの流れで自宅や勤務先への郵送物もなしにできる点もメリットです。

テレビ窓口でカードを受け取る場合は「運転免許証」が必要になるため、バンクイックから審査結果が届いて、後日カードを受け取る時に窓口を利用する場合は運転免許証も持って受け取りに行きましょう。

WEBや電話で申し込むのは平日でも土日でも可能ですが、カードを郵送で受け取る場合は借りられるまでに何日かかるか分かりません。テレビ窓口を利用すれば最短で融資を受けられますが、どの方法であっても即日融資ができないことは変わりません。

バンクイックのテレビ窓口は、カード受取り以外にもATMとして利用することもできます。例えば入金や引き出し、預金通帳の発行といった動作も可能です。

カードローン以外での住宅ローンなどのローン相談も受け付けているため、他の用事がある人も済ませてしまえますよ。ただし利用限度額の増額申込は、テレビ窓口以外での受付となっています。

バンクイックでも契約する前であれば審査の流れの途中で申請を取り消し可能なので、審査結果を受け取る前に契約が不必要の場合は取り消しすることも検討してください。

三菱UFJ銀行カードローン「バンクイック」では「10秒借入診断」を利用できるので、申し込みをして審査をうける前に利用してみてください。

複数の審査申し込み方法がありますが、審査自体の難易度はどれも同じです。審査がスムーズに進むかという点では、自分に合った方法を選ぶのが一番でしょう。

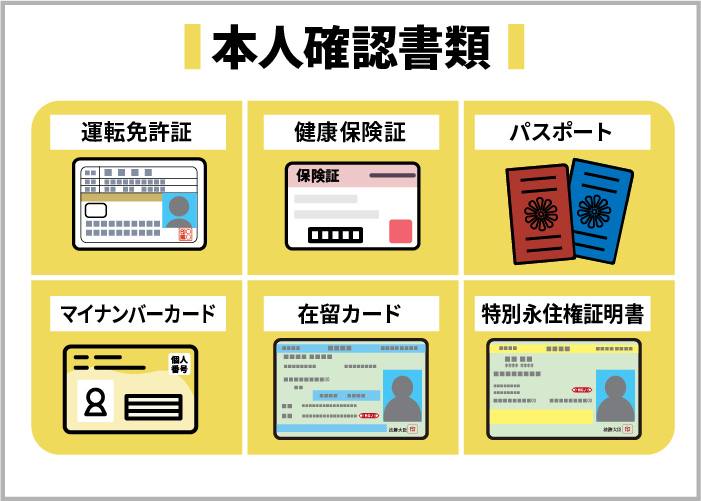

審査で必要なのは本人確認書類。収入証明書類が必要な可能性もある

バンクイックの審査には、本人確認書類の提出が必要です。該当する書類としては以下のものから2点必要とされています。ただし、テレビ窓口で手続きをする場合は、1点でかまいません。

- 運転免許証

- 健康保険証

- パスポート

- 個人番号カード

- 在留カード

- 特別永住者証明書

(裏面に住所の記載がある場合は裏面も必要)

(氏名・生年月日・住所の記載のページ・カード型の場合は現住所を記載した裏面も必要)

(顔写真・住所の記載のあるページ)

(現住所の記載があるもの・表面のみ)

(変更事項がある場合は、裏面も必要)

(変更事項がある場合は、裏面も必要)

申込方法によりコピーまたは写真のデータなど提出の形式が変わるかもしれませんが、どちらにせよ書類で表面だけ、両面必要になる場合があるため、間違えないようにしてください。特にカードなどで裏面に住所の記載がある場合は、裏面の提出も忘れないようにしないと書類の再提出などを求められて時間がかかるかもしれません。

もし、2点書類の用意が難しい場合は、別途書類での対応になります。本人確認書類が1点ある場合は、先に説明した書類の他にその他の書類または補完書類の中からもう1点用意が必要です。

- 住民基本台帳カード

- 運転経歴証明書

- 官公庁から発行や発給された書類で官公庁が顔写真を貼り付けたもの

- 身体障害者手帳などの各種福祉手帳

- 住民票の写し

(顔者写真入り)

(平成24年4月1日以降に交付されたもの)

(コピーは不可)

など

- 公共料金の領収書

- 国税・地方税の領収書・納税証明書

- 社会保険料の領収書

(電気・水道・ガス・固定電話・NHK)

※現住所の記載があり、本人名義の6ヵ月以内のもの

本人確認書類に該当するものが全くない場合は、その他の書類を2点、またはその他の書類1点と補完書類1点の計2点、のどちらかが必要となります。

また、パスポートが最近のもので所持人記入欄がない場合は、現住所がわかる補完書類が必要となります。(新型パスポートと補完書類2点・テレビ窓口の手続きならば新型パスポートと補完書類1点)

- 源泉徴収票

- 住民税決定通知書

- 納税証明書その1・その2 ※個人事業主の場合

- 確定申告書第1表・第2表

など

審査の状況で他の書類の提出を求められる可能性もありますが、基本的にはこれらのどれかが必要になります。希望額が多い時や審査が心配な時は、前もって用意しておいた方が審査はスムーズに進み安心です。

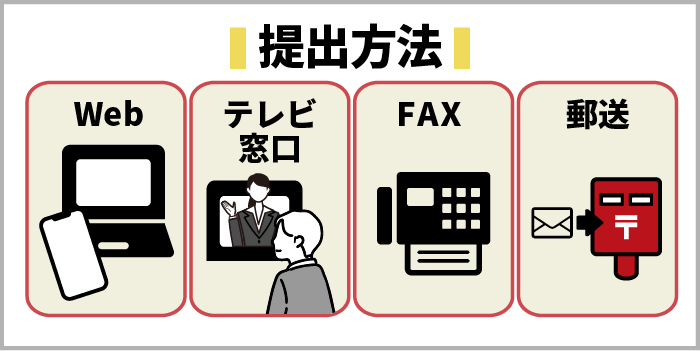

提出方法は、いくつかあります。

- WEBアップロード(パソコン・スマートフォン)

- テレビ窓口

- FAX

- 郵送

郵送は時間がかかるため、できればWEBでのアップロードまたはテレビ窓口で行う方が、手間の問題だけでなく時間がかからずに手続きを進めることができます。

万が一に書類の不備があった場合にも、テレビ窓口ならすぐにオペレーターから指摘を受け、不備を解消できるでしょう。審査の流れを妨げるリスクが低いため、手続き方法に不安がある人にもおすすめです。

書類を撮影して提出する場合、不鮮明だと書類不備になりバンクイックの審査に時間がかかることもあるため、なるべく早く契約したい場合は書類不備がないようにしてください。

バンクイックの審査は⼟⽇可能でも回答は早くて翌営業日になる

バンクイックは、申込方法によっては24時間受付となっていて土日も申し込み可能です。テレビ窓口や電話の場合でも時間は限れているものの土日祝日も利用可能で、テレビ窓口ではカードの受け取りもできます。

また、三菱UFJ銀行のHPでは、テレビ窓口が比較的空いている時間帯も表示されていて、比較的空いている時間帯は、昼前や16:00前後がおすすめのようです。

しかし、審査や手続きを考えると、土日に申し込みはできれば避けた方がいいかもしれません。土日祝日でも対応してもらえても、少なくとも即日の審査回答は望めません。

これは平日でも即日融資ができないため同じといえば同じですが、土日の場合、在籍確認がとれないことが想定されます。土日祝日にも稼働している企業ならば、在籍確認が取れますが、休みとなっている会社ならば在籍確認が取れないことになります。

在籍確認が取れないと、審査の最終段階で手続きが止まってしまうことになります。この点を考慮して申し込みをすることが大切です。

尚、バンクイックの審査結果は土日に通知されることもあるようです。ただし土日に審査をしているわけではなく、あくまで結果の通知などの対応は土日にも行われている、というだけです。

また、バンクイックの審査は土日・祝日だと9時~17時と、平日より対応時間が短くなっています。そのため土日に申し込んだ場合、審査自体の開始が翌日以降に持ち越され、結果までに何日かかるか分からない可能性があります。

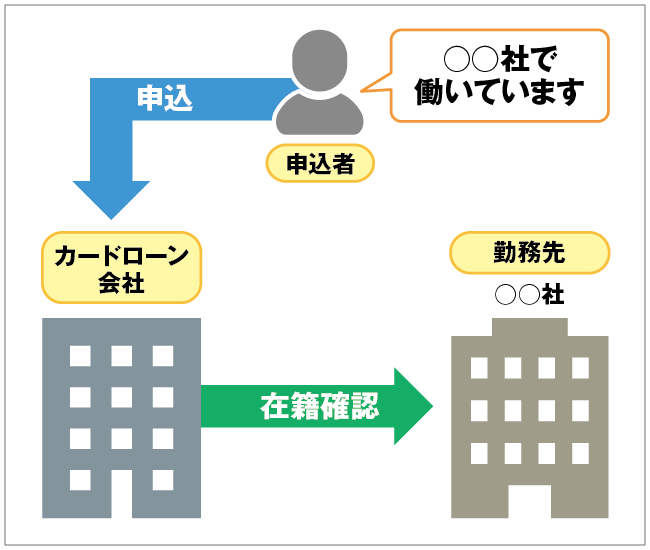

在籍確認では銀行名で電話が来る。ローン名は名乗られないので安心

カードローンでは、一般的に自宅や勤務先に連絡が入ることがあります。勤務先については、在籍確認といわれるものがこれに当たります。

バンクイックの審査で行われる在籍確認では会社に電話がかかってきますが、うまく確認ができないと審査落ちや契約までの時間が延びることもあります。

バンクイックの審査で行われる在籍確認をスムーズに行うために、勤務先の電話番号を申告する時には自分が在籍している部署の電話番号を申告するようにしましょう。

勤務先の代表番号を申告してしまうとバンクイックの在籍確認の審査に時間がかかってしまうため注意してください。

バンクイックでは、この在籍確認が銀行名で行われます。銀行名でもカードローンだと周りにわかってしまうのではないかと心配する人がいますが、「バンクイック」の名前は出さないので周りにはカードローンとはバレずに手続きを行うことができます。

担当者は職場への電話で「三菱UFJ銀行」と名乗ってくれます。知名度の高い銀行ですし、住宅ローンや保険など多くの取り扱いがある銀行ですから、怪しまれるリスクも低いですね。

銀行の場合、金融機関の業務がカードローンに限らず多様にあるからです。例えば銀行から電話が職場に入った時、「口座を作ったことで確認の電話が入った」「口座の引き落としのことで連絡が入った」などと誤魔化すことができます。実際に銀行から口座についてや振り込みなどについて確認の電話が入ることはあります。

バンクイックからの在籍確認の審査は、必ずしも自分で電話に出る必要はありません。

同じ会社に勤めた人が電話に出た場合でも在籍確認の審査は済ませられるので、バンクイックで在籍確認がなかったという方は、会社の人が出てすでに在籍確認が終了している可能性もあります。

さらに、バンクイックからの職場への在籍確認はこちらから日時を指定することも可能です。

自分が確実に在籍している時間に電話をかけてもらうことで、よりスムーズに対応することができますね。

バンクイックへ借入の申し込みをする時に日時を指定することになるので、伝えるのを忘れないよう気をつけましょう。

対策さえしっかり練っておけば、バンクイックで誰にもバレずに借りることの難易度はそんなに高くありません。

バンクイックのような銀行系カードローンは、在籍確認の電話を平日の昼間に多く行う傾向があります。夜遅い時間帯に営業しているような職種・職場の人は、事前に相談しておかないと審査が遅くなる可能性が高まります。

夜遅くや勤務先が休業日に申し込みをした場合、バンクイックの審査や在籍確認がスムーズに行えず、審査に時間がかかることがあります。

派遣社員の方がバンクイックの審査を受ける場合、在籍確認の電話連絡先は「派遣元」を申告するようにしましょう。派遣社員の方は在籍確認の電話が取りにくいこともあるので、バンクイックの審査を受ける時に事前に相談することをおすすめします。

例えば個人情報の関係で派遣元が在籍確認をしておらず、バンクイックの在籍確認の審査ができない場合などです。

なお、バンクイックと契約後に転職をしても、改めて在籍確認の審査が行われることはあまりありません。

ただし、転職後はバンクイックで在籍確認の審査は行われませんが、収入証明書の提出が必要になることがあるので、必要に応じて提出することをおすすめします。

バンクイックと契約後は再び在籍確認の審査として会社に電話がかかってくることは少ないですが、規約や限度額のために転職したことは報告しておいた方が良いです。

また、カードローンは在籍確認の審査以外でも、例えば返済の遅れでも自宅や会社へ電話が来ることもあるため、バンクイックの返済延滞に注意してください。

バンクイックの審査時に行われる在籍確認で会社に連絡が来ることが不安な場合は、原則、電話連絡での在籍確認をしていない消費者金融への申込がおすすめです。

なお、在籍確認の審査で会社に電話連絡がきてバンクイックの利用がバレたとしても、解雇などはされないのでご安心ください。

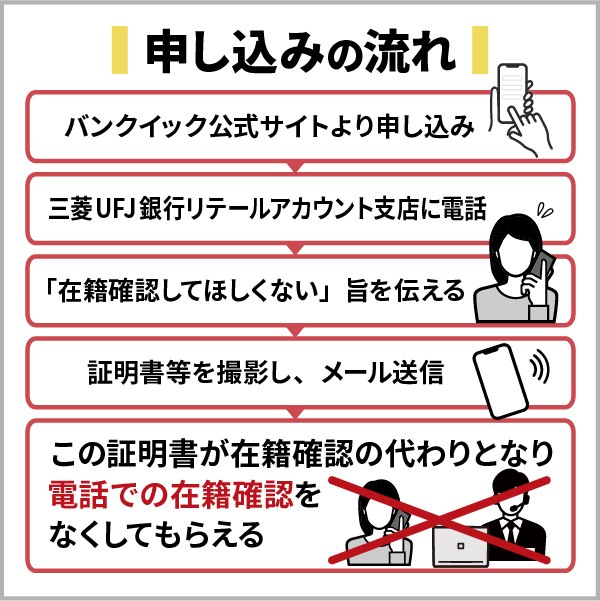

バンクイックへの申し込みをすることで会社への在籍確認をなしにしてもらえる

バンクイックに申し込みをすることで、会社への在籍確認自体をなしにしてもらうことも可能です。

まずバンクイックの公式サイトより在籍確認をなしにしてもらうための申し込みをします。

その後すぐに三菱UFJ銀行リテールアカウント支店に電話をしてください。

審査の流れとして早い段階で在籍確認についての相談をしないと、職場に電話がいくため要注意。

「会社へ電話することによる在籍確認をなしにしてもらいたい」旨を伝えましょう。

そうすると色々説明してもらえますので、社員証・健康保険証・給与明細書などを撮影してメールで送ります。

用意できる書類や提出すべき書類のことについて、担当者が丁寧に相談に応じてくれますよ。

これが在籍確認の代わりとなるので、電話での在籍確認をなくしてもらえるのです。

書類で在籍確認をしてもらえるので、在籍確認に不安な派遣社員などの方でも安心してバンクイックの審査を受けることができます。

書類での在籍確認なら勤務先が開いていない日や土日などにもバンクイックの在籍確認の審査を受けられます。

書類で審査を受けたい場合は、その理由をしっかり説明して納得を得ることが大切です。職場では従業員の私用電話を受け取ってもらえないことや、テレワークなどで職場が無人であることなど…電話での在籍確認が難しいケースはたくさんありますよ。

ただし、バンクイックの審査で行われる在籍確認を、書類での在籍確認にしてもらえないこともあるため注意してください。

電話での在籍確認を避けられないとしても、序盤に在籍確認について相談していれば、職場連絡の電話についてリクエストすることも可能です。必ず希望通りにいくわけではありませんが、職場への電話の日時や担当者の名乗り方などを相談することができますよ。

書類での在籍確認へ切り替えが厳しい場合は、バンクイックではなく原則として電話での在籍確認の審査を行っていないカードローンへの申込も検討してください。

バンクイックの審査の在籍確認でバレないか不安な時は、原則として電話での在籍確認を行なっていない消費者金融のWeb完結申し込みがおすすめです。

口座があれば申込・借入がスピーディーになりやすい

バンクイックは口座を持っていなくても申し込みできますが、持っていた方が便利な点もあります。メリットとしては以下のことがあげられます。

- 申込時の入力項目が少なくなる

- カード受け取り前に振込で借入できる

バンクイックは三菱UFJ銀行の口座を持っていれば申し込みから審査までの時間や借入までの時間を短縮することができます。そのため、すでに三菱UFJ銀行の口座を持っている方にバンクイックはおすすめです。

なお、振込での借入は三菱UFj銀行の口座のみに対応しているので、口座なしで三菱UFJ銀行カードローン「バンクイック」の審査を受ける場合は借入方法が制限されることも覚えておきましょう。

振込融資を利用する場合は、カードを受け取る前にお金を借りることができます。郵送やテレビ窓口でカードを受け取らなくても、オンラインで振込融資を依頼可能。

審査が遅くなってしまった人や、すぐにお金を借りたい人は振込融資も検討してみてください。審査が完了した後に、平日14時までに振込依頼をすれば、その日のうちにお金を借りられます。

振込で借入をする場合は時間に注意が必要で、14時以降の振込手続きだと翌日以降の振込になるので、審査通知を受けてすぐにバンクイックで取引したい場合は注意してください。

また、三菱UFJ銀行の口座を持っていると返済方法に口座引き落としを選択でき、引き落としの日付も好きな日を指定可能なので、バンクイックの審査通過後の返済忘れもしにくくなります。

三菱UFJ銀行の口座を持っているとバンクイックの審査や取引時に便利なので、最短即日で開設できるので時間に余裕がある場合は開設することも検討してみてください。

三菱UFJ銀行の口座を持っていることが分かれば、口座の利用歴から審査に有利になる可能性もありますよ。口座開設時に一度申込の手続きをしているわけですから、バンクイックの審査時にある程度の信頼を持ってもらうことが期待できます。

三菱UFJ銀行の口座を新たに開設する場合は、オンラインなら最短2営業日、口座開設アプリで最短3営業日、店舗に直接来店なら当日もしくは翌営業日に口座開設が完了します。

バンクイックの審査を受ける前に口座開設をするなら、審査を受けるよりも何日か前に手続きするか、店舗で手続きをするとスムーズです。逆にお金を借りたくて急いでいる場合には、わざわざ口座開設をするよりも、口座のない状態でバンクイックの審査を受けた方がスムーズな可能性もあります。

バンクイックの審査は消費者金融より若干厳しめ。ただし貸付け対象は広く積極的

審査の厳しさについてですが、一般的に銀行カードローンは審査が厳しいといわれており、審査が銀行と保証会社の2つがあることは先にも触れました。確かに回数だけで見れば、審査は厳しいといえる面があります。また、一般的な常識として金利が低いほど、審査が厳しい傾向があるのは確かです。

特に消費者金融のカードローンに比べるとバンクイックの審査は厳しい可能性が高いです。

それは、金利が低い状態で返済が滞ると、カードローン側の利益が少なく損害の方が大きくなってしまうからです。審査は、利用者の返済が滞った時のリスクを少なくするためにも必要なことです。

バンクイックの審査は厳しいのか甘いのかという点については、一概にはいえず、厳しいとも甘いとも断言できません。審査の結果は、申込者個人の属性や信用情報によるからです。

なお、バンクイックの審査は厳しいとも甘いともいわれますが、審査はきっちり行われ、安全性の高いカードローンなので安心して利用することができます。

まず、バンクイックと他行のカードローンの申込条件を比較してみます。

| カードローン | 年齢などの対象者の条件 |

|---|---|

| バンクイック | 満20歳以上65歳未満 原則安定した収入がある |

| 三井住友銀行カードローン | 満20歳以上満69歳以下 原則安定した収入がある |

| みずほ銀行カードローン | 満20歳以上満66歳未満 安定かつ継続した収入が見込める |

| りそな銀行プレミアムカードローン | 満20歳以上満66歳未満 継続安定した収入がある (学生、専業主婦(夫)は不可) |

| 楽天銀行スーパーローン | 満20歳以上62歳以下 お勤めで毎月安定した定期収入があるまたは専業主婦 |

| イオン銀行カードローン | 満20歳以上満65歳未満 本人に安定かつ継続した収入が見込める (自営業者、専業主婦(夫)は可・学生は不可) |

| オリックス銀行カードローン | 満20歳以上69歳未満 原則毎月安定した収入がある |

| ソニー銀行カードローン | ソニー銀行の普通預金口座を持っている 満20歳以上65歳未満 原則安定した収入がある |

年齢だけでみると、若干の差はあるものの多くは60歳台までが年齢の上限といえます。また、専業主婦の有無の違いについては、言及していない銀行も多いので判断は難しいところかもしれません。

特に言及していないということは申し込みをしてもいい、ということですからその点においては難易度は下がる…とも考えられますね。

バンクイックで借入のための審査を受けられるのは以下の人です。

- 会社員

- 企業の経営者

- 個人事業主

- パートやアルバイト

- フリーター

- 年金を受給している人

- 不動産の収入がある人

このようにして見ると、意外とたくさんの業種の人がバンクイックに借入の申し込みをすることが可能であることが分かります。条件を満たしていれば学生でも三菱UFJ銀行カードローン「バンクイック」の審査を受けられます。

しかし、どこも安定した収入は必須のため、申込条件だけでいえばバンクイックは特に甘いわけではなく、また特段厳しいわけでもないといえます。

最短即日での回答を掲げているなど、バンクイックは審査の流れもスムーズになるよう配慮されています。銀行系のカードローンでありながら、申込までのハードルは低めと言えるでしょう。

バンクイックはアルバイトを始め多くの業種の方が貸付対象になりますが、日雇いや登録制の場合は審査通過が厳しい可能性もあります。自営業の方も収入が不安定と判断されることも多く、バンクイックの審査で不利になることもあります。

自営業の方はバンクイックに申し込みする時に確定申告の所得を入力しなければならず、まだ確定申告していない場合は審査通過が厳しくなる可能性があります。

また、全く収入がない無職の場合はバンクイックの審査に通ることはかなり厳しいです。

バンクイックは派遣社員やアルバイトといった方でも審査に通る可能性があるため、無職で借入したい場合は仕事を見つけて、勤務実績を作ってから申込することをおすすめします。

なお、年金受給者については、収入が年金のみの方でも三菱UFJ銀行カードローンのバンクイックの審査に通る可能性があります。

バンクイックを利用しているのは、20代から60代以上まで幅広い年齢層の人達です。あくまで一人ひとりの返済能力を確かめて判断されるため、年齢で難易度が変わる心配はありません。

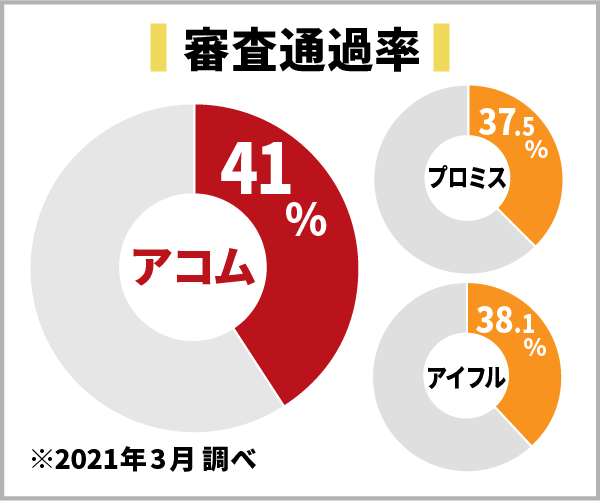

バンクイックの審査通過率は非公表なのでアコムを参考しよう

審査の厳しさを判断する材料のひとつとして、審査通過率が話に出てくることがあります。審査通過率とは、言葉のとおりカードローンの審査に通過する確率を指します。審査通過率が高ければそれだけ審査に通る人が多く、お金が借りやすいと考えられます。

しかし、バンクイックをはじめとする銀行カードローンは審査通過率を公表していません。公表しているのは、一部の大手消費者金融のみです。そのため、審査通過率からはバンクイックの審査の難易度はわかりません。

保証会社のアコムは審査通過率を公表しているため、もし審査通過率を参考にしたい場合は、こちらを参考にするしかありません。また、他と比較する場合も、やはり保証会社となっているところと比較することになります。

これらは、あくまで銀行カードローンの審査通過率ではないため、参考程度にしかならないことも承知しておく必要があります。

| 消費者金融 | 審査通過率(2020.10) | 審査通過率(2021.03) |

|---|---|---|

| アコム ※アコムIR情報より | 43.1% | 41.0% |

| プロミス(SMBCコンシューマーファイナンス) | 38.7% | 37.5% |

| アイフル | 41.5% | 38.1% |

それがそのままバンクイックの審査の厳しさ、または甘さに直結するわけではありませんが、ここからみる限りでは、バンクイックは特に審査に厳しいわけではないことが想定できます。

バンクイックの保証会社であるアコムの審査基準も参考にすることができるでしょう。

アコムでは、「20歳以上・アコムの基準が満たされていること・安定した収入があること」の条件があるとされています。きちんとした収入があり、安定していて返済能力があると判断されることが大切だといえるでしょう。

ただし、アコムよりバンクイックの方が審査は甘いということはなく、逆に審査が厳しい可能性もあるためご注意ください。

ちなみに「審査通過率」は、カードローンによっては「新しく契約した人」「審査に通った人」など、様々な定義で公表されています。

バンクイックの審査落ちたら再申し込みは可能でも避けた方いい

バンクイックに審査がある以上、落ちる人がいるのは確かです。ただし、審査に落ちてもその理由は教えてもらうことができません。そのため、理由については必ずしも確実ではないものの、一般的な要因は情報として出ているため、審査に落ちた理由はそこから考えていくしかありません。

一度バンクイックの審査に落ちた場合は年収や借入状況といった申込内容に変化がないと審査結果は変わらないので、再申し込みをする場合は申込内容に変化があった場合に行いましょう。

バンクイックを含め、カードローンの審査に落ちた人は「審査落ち」の結果が申込履歴に残ります。審査落ちの履歴は6か月ほど残りますから、半年以内の再申し込みは特に難易度が高くなっています。

もし収入や他社借入などの、審査落ちの原因が克服できたとしても、審査落ちから6か月はあけて申し込むのが無難です。

【バンクイックの審査落ちの要因になるもの】

- 借入希望額が大きすぎる

- 収入が安定していない

- 他社や他行からの借金が多い

- 延滞など、信用情報に傷がある

- 虚偽による申し込みをした

- 以前アコムの審査に落ちている

- 在籍確認がうまくとれない

- 複数のカードローンに申し込みをしている

カードローンは、返済ができない人にはお金は貸せません。そのため、安定した収入が継続的にあることが審査において重視されます。

当然、他社や他行のカードローンでの借り入れが多ければ、その分、バンクイックに申し込みしても返済が難しいことは想定できます。そのため、すでに借金がある人は審査に通ることは難しいでしょう。

バンクイックは総量規制の対象外ですが、高額の借入だと審査が厳しい可能性が高まるため、借入する場合は年収の3分の1を超えない金額での利用をおすすめします。

また、過去を含めて他のローンやクレジットで返済が滞ったり債務整理などを行ったりした場合は、その延滞などの記録が個人信用情報機関に記録されてしまいます。この延滞等の情報を「信用情報に傷がついた」「金融事故情報」などといいます。「ブラックになった」という表現をすることもあります。

参考記事:ブラックリストとは

元々カードローンでは、申し込みや契約手続きを行う時、その契約情報を自社(自行)だけでなく個人信用情報機関に記録し、その記録を「個人信用情報」といいます。個人信用情報機関は、いろいろな金融機関が契約した個人のローンやクレジットの契約情報や利用内容を記録する機関です。

銀行や消費者金融はカードローンなどの申し込みがあった場合、審査の判断ができるよう、個人信用情報機関に記録されている個人信用情報を照会することができるようになっています。そこで個人信用情報に傷があると、カードローン側は返済に不安を覚えてその申込者に審査落ちという結果を出すことになります。

バンクイックも他行同様、個人信用情報に傷がある申込者は融資を断るでしょう。また、信用情報に傷があると審査に落ちずとも審査に時間がかかることもありバンクイック借りるまでの時間がさらに長くなってしまうこともあります。

信用情報は、信用情報機関に開示請求ができるので、信用情報でバンクイックの本審査に落ちるか不安な場合は開示請求してみるとよいでしょう。

信用情報の傷は登録されたらずっと登録されたままというわけではないので、信用情報の傷でバンクイックの審査に落ちたと考えられる場合は、信用情報の傷が消えたから再申し込みしましょう。

また、バンクイックに申し込みをする時、すでに借金があって返済に手が回れない場合は債務整理することも検討してみてください。債務整理は個人で行ってもうまくいかないこともあるので、専門家に相談することをおすすめします。

そして、バンクイックの審査の際に虚偽の申し込みをした場合には、故意だと判明した時点で審査落ちしてしまいます。

ちょっとした記入ミスなどは仕方がありませんが、働いていないのに前の勤務先を記入するなど故意だと分かる場合には言い逃れができません。

勤務先の電話番号を間違えていると在籍確認がうまくとれず、バンクイックの審査落ちの原因になることもあるため注意が必要です。

もちろん、記入ミスもないように書類を提出する前にはしっかりと確認することは大切です。

短期間に複数のカードローンに申し込みをすると、他社からの限度額の関係でバンクイックの審査の難易度が上がる可能性があります。

そのため、多重申込で審査に落ちたということが無いよう、バンクイックに絞って審査に挑み、バンクイック以外に申し込みをした場合は、最後に申し込みをしてから6か月経過してから申し込みをするとよいでしょう。

三菱UFJ銀行カードローン「バンクイック」の審査に落ちてしまった場合は別のカードローンへの申し込みもおすすめです。理由は、カードローンは審査をしている会社によって基準が異なるため、三菱UFJ銀行カードローン「バンクイック」に落ちても、別のカードローンならば審査に通る可能性があるためです。

特にバンクイックは銀行系カードローンに分類されるため、審査の難易度が高めです。バンクイックよりも難易度が低めの消費者金融系に申し込んだ方が、審査通過の可能性も期待できます。

例えば、バンクイックの審査に落ちた場合は、アコム以外の消費者金融への申し込みもおすすめです。

自社関連の事故情報が審査に大きく影響。保証会社のアコムの事故情報も要注意

特に銀行カードローンでは、銀行と保証会社の2つの審査があることは説明しました。2つの審査を通るには、その分、個人信用情報がしっかりしている必要があります。

個人信用情報機関に記録されている個人信用情報は、自己破産などの一部の内容と機関を除くと5年は記録が残った状態になります。しかし、各社とももともと自社に残っている記録は半永久的に残ります。

バンクイックの保証会社はアコムです。アコムにも事故情報の記録が残っているならば、ますます審査に通ることは厳しいでしょう。銀行カードローンでアコムが保証人を行っているところは、他にもいくつかあります。

- ソニー銀行カードローン

- セブン銀行ローンサービス(カードローン)

- auじぶん銀行カードローン(じぶんローン)

- 西日本シティ銀行カードローン(NCBキャッシュエース)

バンクイックの審査に落ちた場合、確かに申し込みだけならば再度バンクイックに申し込みすることはできますが、今までの個人信用情報を考慮すると必ずしも再度の申し込みで審査に通るとは限りません。今あげたアコムが保証会社になっている銀行カードローンも要注意です。

アコムが保証会社になっていない銀行カードローンか、アコム以外の消費者金融の方に申し込みすることをおすすめします。

銀行カードローンの保証会社は審査だけではなく債務整理する時にも影響があり、例えばバンクイックで返済ができず債務整理をする場合、債権はすべて保証会社のアコムに譲渡され、そのあとの手続きはアコムを相手に進めることになります。

バンクイックは最短でも即日融資ができないため申込の工夫で日数を短縮しよう

審査はあるものの早くお金が借りられることがカードローンのメリットですが、バンクイックでは、即日融資ができません。古い情報のままだと最短即日融資が可能となっていることもありますが、今、即日融資ができないのは他の銀行カードローンも同様です。

以前は審査の回答も即日可能だったのですが、今は審査時間に関しても最短で翌営業日での回答となっています。平均してみると、実際に借り入れまで2~3日かかっている人が多いようです。

審査に4日以上かかってしまう場合は、審査に落ちていることが多いという口コミもあります。

バンクイックに申し込むと、本審査の前に保証会社であるアコムが仮審査を行っています。アコムによる仮審査の時点で何日かかかることもあるため、本審査が終わるまでに少し時間がかかると考えた方が良いでしょう。

また、土日や祝日が間に来る場合はさらに審査時間がかかるため、できるだけ早く三菱UFJ銀行のカードローン「バンクイック」の審査結果を知りたい方はご注意ください。

審査には銀行だけでなく保証会社の審査もあるため、審査には時間がかかると上項で説明しましたが、最短で翌営業日となったのは別の要因も関係しています。

消費者金融の最短即日融資が可能と比べると遅い印象を持つかもしれませんが、地方銀行などではまだ1週間近く時間がかかるところもあり、銀行の中では比較的早く対応してもらえているといえます。

口コミから見てみても、バンクイックは審査時間が1週間かかるような遅い場合もありますが、逆に即日であったりなど早く審査が出るケースもあるようです。

それぞれの借入の際の申込状況によって、かなり差が出るということが伺えます。

急いでいる場合はWEBから申し込みをしてテレビ窓口でカードを受け取ることでバンクイックでの申し込みや審査から借入までの日数を短縮可能です。

また、必要書類も用意しておくと土日などに書類必要になってもすぐに対応できるので、バンクイックの審査をスムーズに進められます。

職場の休みを避けるなど、審査中の在籍確認のタイミングを見極めることも重要ですね。在籍確認の電話が取れなかった場合、審査が翌日に持ち越されてしまうこともあるため要注意。

バンクイックは審査に時間がかかるため、急いでいる時にはおすすめできませんが、低金利で利息負担が少ないため、急いでいない場合は利息負担が少ないバンクイックといった銀行カードローンがおすすめです。

バンクイックの審査結果の通知が遅い時の連絡先

バンクイックの審査状況は、問い合わせをすることで確認することもできます。

「第2リテールアカウント支店専用ダイヤル」で、バンクイック関連の質問に答えてくれます。

問い合わせ電話番号は0120-76-5919です。掛け間違いがないよう、しっかり確認しながら電話してください。

平日なら9時から21時まで、土日と祝日は9時から17時まで受け付けしているため、バンクイックの審査結果が来ない場合は、この時間帯に間に問い合わせましょう。

バンクイックの本審査の連絡が来ないからと言って審査に落ちたわけではないため、審査結果の通知が遅い場合は電話で確認してみましょう。

審査時間がかかる理由は警察庁のデータベース照会も関係している

以前は即日融資も可能だったバンクイックが、審査時間がかかり早くても翌営業日となった要因には、以下の理由があります。

- 銀行カードローンの過剰な融資が社会問題になった

- 審査の中で警察庁のデータベースの照会が必要になった

以前はカードローンのメインを大手消費者金融が担っていたのですが、多重債務者が増えたことで2010年に改正された貸金業法が完全施行されて、規制が厳しくなりました。その後、カードローンを銀行も幅広く扱うようになり、銀行カードローンの顧客も増えました。

今度は、銀行カードローンの過剰融資が社会問題になってきました。そのため、銀行カードローンの審査が、今までよりも慎重になってきました。

また、反社勢力への融資を防止するために、警察庁のデータベースの照会も義務化されることになりました。特にこのデータベースの照会に時間がかかり、即日で審査回答を出すことができず、早くても翌日、時間がかかる場合は長くて2週間ほどかかるとされています。

2週間というのは警察庁のデータベースに引っ掛かった場合にかかる時間のため、よほどのことがないとそこまでかかりませんが、このことにより、バンクイックをはじめとする銀行カードローンは、審査回答が最短で翌営業日となりました。

消費者金融の審査にはないプロセスを多く挟むため、バンクイックを含む銀行カードローンは審査の難易度が高いとされているのです。加えて、バンクイックはアコムを保証会社としているため、銀行系だけではなく消費者金融系の個人信用情報機関からも情報を集め、返済能力を確かめています。

バンクイックは審査回答の時間帯も決まっているため、この時間も考慮しながら申し込みするようにしてください。

そして、金曜日に借入の申し込みをしたから審査回答は月曜日だろうと、準備を怠ることがないよう注意しましょう。

バンクイックは早ければ翌日の土曜や日曜に連絡が来ることもあるからです。いつでも準備しておいて、すぐに対応できるようにしておきたいですね。

また、バンクイックの審査にはインターネット・電話・テレビ窓口(バンクイックの自動契約機)からの申込と3つの方法があります。

この中でも最短で翌日の審査をしてもらいたいなら、テレビ窓口での申込を選ぶことをおすすめします。

さらに申込をする時間は、なるべく待ち時間が少なそうな時間を選びましょう。

仕事をしている人が利用しやすい時間帯である平日のお昼や夕方以降の時間は混み合うため、それ以外の時間を選ぶのがおすすめです。

そして審査時間を少しでも短くするために、書類の提出はウェブまたはファックスを利用することができます。

郵送だとどうしても到着するまでに時間がかかるので、その2つの方法に絞るようにしましょう。

審査結果が遅い理由には申込の不備やタイミングも関係する

警視庁へのデータ照会や過剰融資の社会問題でバンクイックなど銀行カードローンは審査に時間がかかりますが、他にも審査に時間がかかる理由はあります。

例えばバンクイックの審査に時間がかかるのは申し込みに不備がある時です。申し込み時に必要な情報を申告する時に嘘が含まれていたり、入力ミスや入力漏れがあったりすると審査に時間がかかってしまう可能性があります。

書類を提出する時にも注意が必要で、必要書類が不鮮明であるなど、不備があると書類の確認に時間がかかり、結果的にバンクイックの審査に時間がかかってしまいます。

他にも他社借入や申し込みがある場合はバンクイックの審査に時間がかかってしまうことがあります。

例えば、バンクイックに申し込みをした時点で他社からの借入金額が高額の場合や、バンクイック以外のカードローンに複数申し込みをしている場合は審査に時間がかかってしまいます。

他社のカードローンなどを利用している場合、延滞をして信用情報に延滞情報があるとバンクイックの審査に時間がかかったり、審査落ちしたり、審査状況に影響を与えることも考えられます。

単純にバンクイックへの審査申込が混雑していて、審査の時間がかかることもあります。例えば平日であれば仕事終わりの時間帯の夕方以降や、土日や祝日は混雑してバンクイックの審査に時間がかかる可能性もあります。

土日祝日等、勤務先の定休日に審査に申し込んでしまうと、在籍確認がストップして審査が遅れることもあります。ただでさえ即日融資ができないバンクイックで、在籍確認に何日もかかるとなれば審査結果はさらに遅くなるでしょう。

バンクイックからの審査結果の通知が来ない場合、「第2リテールアカウント支店専用ダイヤル」に問い合わせてみてください。また、すぐにお金が必要で審査結果の通知を待てない場合は他のカードローンでの借入も検討しましょう。

バンクイックの審査に落ちた時や急ぎの時は消費者金融の方がおすすめ

バンクイックの審査に落ちた時についての説明を上記しましたが、バンクイックに落ちた後、少しでもお金を借りられる可能性を上げるための対応方法のひとつとして、消費者金融に申し込みするのもおすすめです。

また、バンクイックを含めて銀行カードローンは即日融資ができないこともあり、少しでも早くお金を借りたい人も同様に、最短即日融資が可能となっている消費者金融の方がいいでしょう。

消費者金融は警視庁データベースの照会などがないため、銀行よりも難易度が低い可能性があります。申込手続きの手軽さも、消費者金融の方が銀行よりも簡単・スムーズであることがほとんどです。

ただし、アコムなど消費者金融の審査が甘いという訳ではないため、バンクイックの審査に落ちた理由によっては消費者金融でも借りられない可能性もあるためご注意ください。

どうしてもバンクイックなどの審査に通らない場合、有担保のローンで借りることもお考えください。

急ぎの時はバンクイックにないメリットを持つ他社カードローンもおすすめ

消費者金融でもこれらの大手消費者金融ならば、認知度の高さやサービスの充実、対応の早さの面でメリットは多いです。また、消費者金融は審査から契約までの間に自宅や会社に電話連絡や郵送を使用しないで契約できるカードローンもあり、周りの人にバレないで借りられるメリットもあります。

| カードローン | 金利 (実質年率) |

限度額 | 申込方法 |

|---|---|---|---|

| SMBCモビット | 3.0~18.0% | 800万円 | WEB (パソコン・スマートフォン) 電話 三井住友銀行内に設置されたローン契約機 ※郵送の申し込みは、2022年2月28日で終了 |

| プロミス | 4.5~17.8% | 500万円 | WEB (パソコン・スマートフォン) 電話 自動契約機 店頭窓口 郵送 |

| アコム | 3.0~18.0% | 800万円 | WEB (パソコン・スマートフォン) 電話 自動契約機むじんくん 郵送 |

| アイフル | 3.0~18.0% | 800万円 | WEB (パソコン・スマートフォン) 電話 自動契約機 |

大手消費者金融は、どこも即日融資が可能となっていて、それぞれの金利や限度額に差はあまりないといえます。即日融資は平日、土日問わずできるので、急いでいる時にはいつでも即日融資を受けられる可能性がある点も大手消費者金融の良い点です。

SMBCモビットやアコムなどの消費者金融はバンクイックよりも上限金利が高いですが、消費者金融の「無利息期間」をうまく利用すれば、審査通過後に借入して発生する利息を抑えることもできます。

消費者金融もコンビニATMなどと提携しているため、いつでも気軽にお金を借入できます。自社ATMを持っている消費者金融なら、バンクイックと同様に手数料の心配をしなくて済みますよ。

バンクイックの審査に落ちた後、消費者金融へ申込をする場合はWEBから申込をしてカードレス契約でカード発行無し、もしくは自動契約機などでカードを受け取ると、ばれずに素早く契約できる可能性があるのでおすすめです。

消費者金融でも審査は行われるので、バンクイックの審査に落ちた方が必ず消費者金融で融資できるわけではありません。

| カードローン | 特徴 |

|---|---|

SMBCモビット |

|

| プロミス |

|

| アコム |

※ 原則、電話での確認はせずに書面や申告内容での確認を実施 |

アイフル |

|

SMBCモビットは、周りにバレたくない人に最適なカードローンで、必要な口座など条件はあるものの、WEB完結申込で手続きをすると郵送物や電話連絡がないまま契約をすることができます。

また、スマホにアプリをダウンロードすると、セブン銀行ATMでの取り引きがカードレスでできるようになります。カードを持たないことも周りにカードローンの利用がバレにくいことに繋がります。

プロミスでよく知られているのが、高いながらも上限金利が他社よりも低いことです。WEB完結申込ならばカードレスにすることもでき、スマホを使ってセブン銀行やローソン銀行ATMで借り入れや返済をすることができます。

無利息期間は、メールアドレスの登録などの条件はあるものの、借入日翌日から30日間設定されています。他社は契約日翌日から換算されることが多い中、プロミスは借入日翌日から換算されるため、日数を無駄遣いせずにすみます。

アコムの場合は、バンクイックの保証会社ということもあり、バンクイックの審査に落ちた場合は申し込みを避けた方がいいかもしれませんが、急ぎの場合にはおすすめのカードローンです。

アコムでは以前はカード発行が必要でしたが、今ではカードレスも可能になりました。アプリをダウンロードするとセブン銀行ATMで借り入れや返済をすることができます。

急ぎの場合、WEBまたは電話で申し込みをした後、自動契約機で手続きをすると早く手続きができます。返済も2週間前ならば毎月の約定返済として扱ってもらえます。無利息期間も30日間ありますが、契約日翌日からの換算になるため、利用する時は注意してください。

バンクイックだけではなく、ソニー銀行やセブン銀行などもアコムが保証会社になっています。アコム関連の金融機関で以前に審査落ちやトラブルがあった人は、アコムの審査難易度が高くなっている可能性があります。

アイフルも人気のあるカードローンのひとつになり、即日融資ができるだけでなくWEB完結申込も可能です。WEB完結申込ならば郵送物なしで手続きできるだけでなく、カードレスにできます。その場合は、スマホアプリを使ってセブン銀行、ローソン銀行のATMで借り入れや返済が可能です。

申込時の連絡も原則として自宅や勤務先に連絡をしていません。無利息期間に関しては他社同様30日間になり、契約日翌日から計算されます。急ぎの時は、申込後に電話連絡をすると優先的に対応してもらえます。

各社を金利や特徴で徹底比較した消費者金融おすすめランキング記事も参考にご覧ください。

ただし、バンクイックの審査に落ちた理由によっては、アコムに申し込みをしても審査に通らないこともあります。

バンクイックやアコムなど、どこのカードローン審査にも通らない場合はローン以外でお金を借りるもしくは調達する方法もあるため、カードローンを利用しない方法がおすすめです。

ただし、消費者金融はバンクイックよりも審査が素早いですが、必ずしも即日で借りられるわけではなく、場合によっては審査にかかる時間が長くなることもあります。

バンクイックでも大手消費者金融でも審査に落ちた場合は、独自の審査を行なっている中小消費者金融への申し込みもおすすめです。

中小消費者金融は大手消費者金融や銀行と違い、コンピューターではなく人の手で独自基準の審査を行っています。そのため他社で審査落ちした人でも審査に通過するケースがあり、過去の延滞や審査落ちがある人にも可能性が期待できます。

ただし「中小消費者金融だから難易度が低い」ということではありません。信用情報に傷がある人でも審査通過の可能性がある反面で、人柄等も考慮した上で意外な理由で落ちる可能性もあるということです。

中小消費者金融でも即日で融資をできる可能性がありますが、中小消費者金融の中には違法な金融会社もあるので、バンクイックや大手消費者金融に審査に落ちた時に利用する場合は借入先をよく調べてから利用しましょう。

銀行カードローンは急ぎではないならおすすめ

バンクイックの審査に落ちた場合、急いでいる場合は消費者金融がおすすめですが、急いでいないなら他の銀行カードローンへの申し込みも検討してみてください。

銀行カードローンは警察庁のデータベースを照会する他、保証会社の審査も加えるため審査には何日かかかります。遅い場合は1週間から10日かかることもある他、対象銀行の口座を持っていない場合はキャッシュカードの発行などでさらに時間がかかることもあります。

注意点としては保証会社が「アコム」の銀行カードローンを選択しないことです。同じ保証会社だと審査基準も同じなので、バンクイックで落ちた方は審査に落ちてしまう可能性があることが理由となります。

例えば、「auじぶん銀行カードローン」や「セブン銀行カードローン」は保証会社がアコムなので、バンクイックの審査に落ちた場合はこの2つのカードローンは避けて別の銀行カードローンがおすすめです。

また、銀行で扱っている目的別のローンなどはバンクイックなどのカードローンよりも低金利であることが多いので、時間に余裕がある場合や審査に自信がある方は申し込みを検討してみるとよいでしょう。

目的別ローンは借りたお金の用途が「車」「学費」などに限られており、フリーローンは1度きりの融資という特徴があります。カードローンよりもフリーローンの方が、フリーローンよりも目的別ローンの方が金利が低く設定されています。

銀行ではローンの申し込みがあればその種類に関係なく、警察庁のデータベースを照会して審査を行います。難易度自体は銀行系ローンということであまり変わりませんが、金利も加味して考えたいなら銀行では様々なお金の借り方ができますよ。

カードローンはやばい、怖いと思う人もいるがバンクイックなら大丈夫

カードローンというだけで、「やばい」「怖い」というイメージを抱いている人がまだ少なからずいます。バンクイックの場合、銀行名が商品名に入っていないことやカードローンのネガティブなイメージが合わさり、よく知らない人は心配になるかもしれません。

しかし、バンクイックは今まで説明した通り、大手都市銀行が取り扱っているローン商品なので、怖いことは全くありません。また、返済額も以下のように最低返済額が少額のため、返済に対しても不安になる必要はないでしょう。返済額は、最小返済額として以下のような例があります。

| 借入残高 | 最小返済額 |

|---|---|

| 10万円以下 | 2,000円 |

| 10万円超20万円以下 | 4,000円 |

| 20万円超30万円以下 | 6,000円 |

| 30万円超40万円以下 | 8,000円 |

| 40万円超50万円以下 | 10,000円 |

| 50万円超 | 借入残高が10万円増えるたびに2,000円追加の金額 |

※借入利率8.1%超の人

借入利率が8.1%以下の場合は最小返済額が1000円になり、借入残高が10万円毎に1000円ずつ増加となるため、利率が低いとより返済負担を抑えることができます。

平成25年以前の3月24日以前に契約した方で、利率が8.1%以下の場合は返済金額の減額ができるので、この期間に契約した方でバンクイックの最小返済額を減額したい場合は電話連絡で手続きしましょう。

心配な人は、HPに返済早見表やシミュレーションがあるので、試算してみてもいいかもしれません。

バンクイックは「いくらまで借入した」という点で毎月の最小返済額が決まりますが、最小返済額のみの返済ではなかなか返済終わらないので、金銭面に余裕がある時は少し多めに返済することをおすすめします。

繰り上げ返済をする場合、返済するたびに手数料を取られると高くつくため、バンクイックで繰り上げ返済するなら手数料のかからないATMなどでの返済がおすすめです。

また、バンクイックは借金の残り残高をすべて一括で返済することもできます。一括返済はATMか振込で一括返済できるので、ボーナスなどで金銭面に余裕がある時に一括返済の利用も検討してみてください。

一括返済をすると支払総額が減ったり、信用情報に良い影響を与え、ローンの審査で有利に働いたりします。

自分自身の借金の残高はアプリや会員ページ、電話することで調べることができるので、一括返済する場合は借金の残高を行ってから行ってください。

消費者金融でもカードローンは扱っていますが、貸金業法を元に貸付をしている消費者金融なら安全に借りられるので、バンクイックの審査に落ちた場合などに安全に利用可能です。

このサイトには、借金減額について解説している記事もあります。

審査の口コミは「取引が便利」「説明が丁寧」など、安心できる内容

他にもバンクイックの審査について口コミを参照してみると以下のような内容があり、評価もよく安心して申し込みできることがわかります。

- セブン銀行ATMで借り入れや返済ができるので便利

- 三菱系の銀行でメインバンクなので申し込みした

- 銀行口座を使うと借り入れも返済も便利

- 申し込みはテレビ窓口だったが丁寧な説明だった

- 急ぎだったので、借り入れまで3日かかって焦った

- テレビ窓口の設置がATMの一角だったので、声が聞こえないか不安だった

- 借入の申し込みをしたら当日に仮審査の連絡があり、そのあと契約のメールも届いた

テレビ窓口は周りの目が気になるところですが、審査や手続き、対応についてはおおむね好意的な内容が多かったです。

審査については即日審査の結果が届いているものもあれば、借入まで3日かかったというものがあるのでケースバイケースと言えそうです。

総合的に判断すると、バンクイックは、銀行カードローンの中でもおすすめのひとつといえるでしょう。

また、口コミなどでブラックでも「借りれる」「審査に通る」といった情報もありますが、バンクイックなど正規のカードローンではブラックで借りることはできません。

バンクイックの借入で住宅ローンなどに影響する可能性に要注意

一般的な話として、カードローンの借り入れをしていると住宅ローンに影響するといわれています。特にこれらの場合は、住宅ローンの審査に通ることがかなり厳しくなります。

- カードローンの借入残高が大きい

- カードローンを延滞している

- カードローンを利用していなくても解約していない

住宅ローンに限らずローンの審査に影響を与える内容ですが、住宅ローンでは特に現段階の借入額が大きく影響します。

借入残高は住宅ローンで必ず確認される「返済比率」に関係する

住宅ローンでは、返済比率といって、年収に対してローンの返済にどれくらいの割合(%)のお金を使えるか表したものを重要視します。

(例)年収500万円・返済額150万円

150万円÷500万円×100=30% 返済比率30%

このローンの返済額には、カードローンなど他のローンも含まれます。カードローンの借入残高が多ければ、当然返済額が増えるため、返済比率は上がります。返済比率が高いということは、収入に対して借金がたくさんあることになるため、返済が厳しくなることが想定されます。返済が厳しい人は、ローンの審査に通る可能性が低くなります。

住宅ローンの返済比率は、一般的に30~35%までとされています。金融機関により設定された%は違いますが、厳しいところでは30%に満たない条件を持つところや、中にはカードローンの契約をしているだけで審査に通らない住宅ローンもあります。ここからカードローンは、審査に大きく影響を与えることがわかります。

また、延滞などを起こした場合、その人は返済が厳しくてできないのではないかと判断されるのは、住宅ローンに限ったことではありません。他のカードローンに申し込みする場合にもチェックされることです。金額が大きい分、審査が厳しいといわれる住宅ローンならば、当然、延滞などは審査に通らない理由になります。

ただし、カードローンの利用状況が住宅ローン審査に影響するのは、あくまで信用情報に記録されている内容です。つまりカードローンの返済遅れが数日程度で、すぐに返済したため信用情報に残らなかった…という場合は、カードローン利用が住宅ローン審査の難易度を上げることはないでしょう。

また、カードローンを利用していなくても契約していているだけで審査に通らないという場合もあります。これは、限度額の枠があること=(イコール)それだけ借金をすることができることを意味しているからです。

特に三菱UFJ銀行カードローンのバンクイックでの限度額が高額の場合や、他社借入も含めて限度額が高額になると審査に悪影響を与えることがあります。

住宅ローンは総量規制の対象にはなりませんが、バンクイックを含むカードローンを利用していると「お金に困っているかもしれない」と審査で不信を与える可能性に繋がります。

バンクイックではEメールで返済期日を通知してくれるサービスも行っているので、利用すれば延滞への対策になります。

カードローンの利用状況次第では信用情報を高められる可能性もある

ただし、借入残高や延滞等の問題はあるものの、カードローンの契約のみでいえば必ずしも審査に通らないとは限りません。

銀行カードローンも住宅ローンも同じ銀行で利用している場合は、審査への影響が少ない場合もあります。中には住宅ローンを利用していてカードローンを申し込みした場合、金利が若干下がるカードローンもあるほどです。ただし、全ての銀行がこのサービスを行っているわけではありません。

バンクイックに関しても、金利優遇サービスがついているわけではなく、他の銀行のようなメリット的なものはありません。しかし、カードローンも延滞をせずきちんと返済を続けるなどの利用の仕方によっては、信用情報を高めることに繋がります。

返済をきちんと行った場合、逆にプラスになることもあるため、上手に活用するようにしてください。

また、大前提として住宅ローン審査では他社借入の他にも、家族状況や勤務先など…あらゆる情報を精査します。カードローンの利用だけが直接的に住宅ローン審査の難易度に響くというわけでもありませんよ。

住宅ローン以外のマイカー・教育ローンなどにも影響する可能性

バンクイックなど、カードローンの借入は住宅ローン以外のローン審査に影響を与える可能性もあります。

例えば、マイカーローンや教育ローンなど目的別ローンに影響を与え、バンクイックの利用状況によっては審査に通るのが厳しい可能性があるため、住宅ローン以外にも注意が必要です。

特に三菱UFJ銀行カードローン「バンクイック」などのカードローンや、クレジットカードで返済の延滞をしてしまうと住宅ローンの審査で不利になってしまいます。

とはいえ、住宅ローンと同様に、三菱UFJ銀行のカードローン、バンクイックからの借入があるからといって住宅ローン以外のローンの審査に通らないわけではないため、借入がある方は安心してください。

バンクイックの増額審査は初回契約時よりも利用状況や年収について厳しく精査される

バンクイックで増額の審査を受けて、利用上限額を上げたくなった場合にはどうしたら良いでしょうか。

「一度バンクイックで審査に通っているわけだから、増額の審査も割とスムーズに通るのではないかな」と思うかもしれませんが、それは違います。

それは、増額をした理由を想像されるからです。基本的に「一度借入をしたのに、そこから増額を希望するということは相当お金に困っているのではないか?」と思われてしまうんですね。

また、単純に「借入額が増える」ことによって、これまで以上の返済能力が求められることも、増額審査の難易度が高い理由です。初回借入時から年収に変化がなければ、さらに審査の難易度は高いと考えて良いでしょう。

増額の審査をする際には、初めての審査の時よりも審査基準が厳しくなると考えておきましょう。また、増額審査にも何日か時間がかかるので、即日でバンクイックの増額はできません。

増額審査を受ける際には、下記の3つのポイントを調べられることになります。

- 現在のバンクイックでこれまでどのように利用してきたのか

- 現在の年収がどのくらいあるのか

- 他社からの借入がどのくらいあるか、借入額など

バンクイックの増額審査は甘いという訳ではありませんが、利用状況や収入、他社借入に問題がなければ増額は可能なのでご安心ください。

三菱UFJ銀行カードローン「バンクイック」で返済の延滞や他社借入の増加、年収の低下があると増額審査に落ちる可能性があるため注意してください。

初回申込時と比べて返済能力にどれほどの変化が生じたかをしっかり確認するため、増額審査の結果は遅い可能性もあります。

なお、バンクイックの増額申請は「WEB」と「電話」から申請でき、バンクイックと契約した時と同じような流れで審査や契約を進めていきます。バンクイックの増額の審査では、基本的に在籍確認は行われません。

ただし、バンクイックと契約してから転職したり、利用限度額が大きかったり、滞納をしていたりすると増額の審査の際に在籍確認が行われることもあります。

バンクイックで増額する場合、増額後の利用限度額が50万円以上を超える場合と他社からの借入を含めて100万円以上になる場合は収入証明書類の提出を求められることもあるため、用意しておくことをおすすめします。

バンクイックの増額審査で必要になる収入証明書類は、契約した時に必要となる「源泉徴収票」や「住民税決定通知書」「納税証明書」「確定申告書」などで問題はありません。

バンクイックの増額審査で提出する書類は、FAXか郵送のみでしか確認できないという口コミもあります。郵送の場合は書類の送付と確認のため、手続きが遅いと感じるかもしれません。

ちなみにバンクイックはATMから増額や解約の依頼はできません。

バンクイックの増額審査に落ちた場合は他のカードローンで借入することも検討してみてください。もしくは時間をあけて増額の審査を受ければ、一度バンクイックの増額審査に落ちた場合でも増額できることもあるため、急いでいない場合は時間をあけて再度申請してみると良いでしょう。

バンクイックなど、カードローンの増額はメリットだけではないので、例えば増額後に借入をしても返済計画が甘いと延滞してしまう可能性もあるため、返済計画を立てて増額審査を受けることが重要です。

増額申請にはバンクイックでの誠実な利用履歴が重要

バンクイックで増額の申し込みをするためには、バンクイックで借入をした際にきちんと返済を行ってきているか?が重要となります。

何日くらい経過すれば増額の申し込みをしても審査に通る可能性があるかというと、だいたい半年はバンクイックを利用してからの申し込みをおすすめします。

1年以上もバンクイックの利用歴があれば、増額審査の難易度もそこまで高くはならないでしょう。ただし利用歴が長くても借入額が減っていない・増えている場合は、増額の難易度が高くなってしまいます。

つまり、バンクイックでの利用履歴としてきちんと返済を重ねていくことで、信用してもらえるようになるのです。

返済をきちんとしていくと、「増額の案内」の連絡がアコムと三菱UFJから来ることもあるということで、期待したいですね。

増額審査が甘い訳ではないため、増額案内が来れば必ず増額できるわけではないですが、案内が来ればバンクイックで増額できる可能性は高いです。

バンクイックでは増額審査をする際に在籍確認の電話がかかってくることはありません。

ただし、勤務先や職場が変わったり、年収などが以前と変わっている場合には確認のための電話がかかってきます。

バンクイックで増額の申し込みをした際には審査に約2、3日が必要となります。バンクイックの増額審査にかかる時間は最短何日かというと、最短だと翌営業日となります。実際に増額の申請をしてから、3日は短くても必要だと考えておきましょう。

バンクイックの増額は即日ではできないので、時間がなくてどうしても今日中に追加借り入れしたい場合はアコムなど消費者金融の審査を受けることも検討してください。

バンクイックで増額を申請することで、金利が下がる可能性があるのがメリットだと言えます。

三菱UFJ銀行カードローンのバンクイックに関わらず、増額審査の結果で限度額は100万円を超える場合は利息制限法により金利が下がるので、限度額100万円以下の方は100万円になればより低金利に借入可能です。

ただし、増額をした場合にはバンクイックに毎月返済していく額が上がるかもしれないというデメリットもあります。

バンクイックでは、借入額が増えることで返済額も増える設定になっているからです。

バンクイックで増額の申請をする場合には返済額が増えるかもしれない、ということを頭に入れておきたいですね。

さらに、限度額の増額をすると、借入をし過ぎてしまうというデメリットもあるので、バンクイックの増額審査後は必要以上に借入しないように注意しましょう。

さらに、限度額の増額をすると、借入をし過ぎてしまうというデメリットもあるので、三菱UFJ銀行カードローン「バンクイック」の増額審査後は必要以上に借入しないように注意しましょう。

また、減額の申請をすると普段からの返済状況や収入などによって、バンクイックの利用限度額が減額されることもあるため注意してください。

バンクイックはおまとめ・借り換えローンとして活用することもできる

バンクイックはカードローンですが、審査に通過できればおまとめローンとして利用することができます。また、アコムなど消費者金融からの借入がある場合、消費者金融よりも低金利のバンクイックに借り換えすることも可能です。

三菱UFJ銀行カードローン「バンクイック」は審査に通過できれば、融資できる金額も多く、銀行ならではの低金利となっているため、おまとめにも向いています。

ただし、三菱UFJ銀行のバンクイックは融資額を年収の3分の1までと自主規制していることもあり、借入額や審査によっては全額おまとめできないこともあるため、不安な方はおまとめや借り換え専用ローンがおすすめです。

また、バンクイックの審査は甘いわけではないので、借入金額や借入件数が多いと審査に通らない可能性もあるため注意してください。

最初はおまとめ目的ではなくても、契約して何日か経てば増額が可能になるため、他社の借り換えやおまとめにすることもできますよ。増額審査にも何日かかかりますが、年収の3分の1以下でまとめられる額ならぜひ検討してみてください。

急がない時は銀行カードローンの中ではバンクイックは申込しやすい

バンクイックは、三菱UFJ銀行が扱う大手都市銀行のカードローンですが、商品名から銀行カードローンとしてわかりにくいカードローンかもしれません。

バンクイックの審査内容や具体的な流れをあらかじめ知っておくことで、実際に申し込みをする際にもスムーズに行えるでしょう。

バンクイックの借入額は10万円から500万円で、上限が500万円となっています。

実際に審査を受けることによっていくらまで借りれるか、バンクイックでの借入額が決まります。

審査については、甘いとはいえないものの保証会社のアコムの審査通過率を参考にする限り、特に厳しいわけではないことが推測されます。

バンクイックの審査結果の連絡が来る時間は、平日9時から21時、土日祝は9時から17時となっています。

ただし、銀行だけでなく保証会社の審査もあることや今の銀行カードローンの制度により即日融資はできません。そのため、急ぎにはあまり向いていないといえます。そんな時は消費者金融をおすすめします。