アイフルの審査は何がやばい?審査時間や審査に通った人の共通点は

アイフルに申し込みたいけれど、審査が不安で迷っているあなた!このアイフル特集ページでは、アイフルの審査内容や審査を通るためのポイントが5分でわかります!

審査があると言われると、お金を借りることができなくなるんじゃないかと身構えてしまうのも無理はありません。

しかし、アイフルの審査難易度が特別高いわけではないので、審査に関する情報を知っていると安心して申し込みができます。

申し込み前の不安が解消できるようにアイフルの審査内容や審査時間に関して詳しく解説するので、ぜひ参考にしてみてください。

「アイフルの審査に落ちた」という人が通らなかった理由や、不安な口コミ「アイフルやばい」「アイフル怖い」と言われている理由も調べてみました。

- アイフルはやばい、怖い、という声もあるがいい意味だった

- 新規成約率は業界トップクラスの高水準

- 審査時間は最短20分とスピーディ。9~21時までなら電話OK

- 一番の強みは原則在籍確認なしで、郵送物なしにできるところ!

アイフルは「やばい」「怖い」という声もあるが正規の業者なので安全

アイフルは「やばい」「怖い」という声を聞いて、申し込み自体を不安に思っている人もいるかもしれません。

アイフルは貸金業者としての登録をきちんと行って登録番号も持っている正規の業者です。貸金業法などの貸金業者が守るべき法律に従っているので、安心して借入ができます。

正規の業者なので、悪徳業者で考えられる以下のような不安はありません。

- 高額な利息を請求される

- 返済が滞った時に暴力的な取り立てを受ける

- 借入を人にバラされる

アイフルは利息の範囲を3.0%~18.0%と明記しています。法律によると、利息の上限は20.0%です。アイフルは法律の上限をきちんと守って融資を行っています。他の大手消費者金融の上限の金利が18.0%程度であることを考えても、アイフルは安全な業者です。

返済が滞ると、家に押しかけて暴力的な取り立てを受けたり職場に電話が来て借入を人にバラされたりするイメージがあるかもしれませんが、正規の業者は法律によって暴力的な取り立てなどが禁止されているので、心配はいりません。怖いお兄さんが来ることはないのです。

本サイトでの消費者金融おすすめランキングでは堂々の第3位です。

|  |  | アコム | レイクALSA | オリックスマネー | 三井住友カードカードローン | ベルーナノーティス | セントラル | フクホー | |

|---|---|---|---|---|---|---|---|---|---|---|

| 最短審査時間 | 30分 ※ | 3分 | 18分 | 20分 | 15秒(仮審査結果表示) | 60分 | 最短即日 | – | 最短即日 | 最短即日 |

| 最短融資時間 | 60分 ※ | 3分 | 18分 | 20分 | 60分 | 最短即日 | 最短即日 | 24時間以内 | 14時までの申し込みで最短即日 | 最短即日 |

| 無利息期間 | なし | 借入の翌日から30日 | 契約の翌日から30日 | 契約の翌日から30日 | 契約の翌日から30日~180日 | キャンペーンによる | キャンペーンによる | 14日間(繰り返し利用可能) | 契約の翌日から30日 | なし |

| 申込方法 | パソコン スマホ 郵送 電話 三井住友銀行内ローン契約機 | パソコン スマホ 郵送 電話 店舗窓口 | パソコン スマホ 電話 無人店舗 | パソコン スマホ 郵送 電話 自動契約機むじんくん | パソコン スマホ 電話 自動契約機 | パソコン スマホ | パソコン スマホ | パソコン スマホ 電話 郵送 ファックス | パソコン スマホ 郵送 コンビニ 店舗窓口 自動契約機 | パソコン スマホ 店舗窓口 |

| 融資限度額 | 800万円 | 500万円 | 800万円 | 800万円 | 500万円 | 800万円 | 900万円 | 300万円 | 300万円 | 200万円 |

| 在籍確認 | WEB完結で電話連絡なし | 原則在籍確認の電話連絡なし | 原則在籍確認の電話連絡なし | 原則、在籍確認なし ※ 原則、電話での確認はせずに書面や申告内容での確認を実施 | 在籍確認の電話は要相談 | 在籍確認の電話は要相談 | 在籍確認の電話は相談可能 | ー | ー | |

| | | |

1位のSMBCモビット、2位のプロミスも融資スピードや金利面でおすすめなので、ぜひご覧ください。

後に詳しく紹介しますが、アイフルが「やばい」というのは

- 審査が早い

- 自分でも借りれた

- 原則在籍確認なしで融資までスムーズだった

- 電話したら対応が親切だった

- アルバイトやパートでも借りれた

- 周囲にばれずに借りれた

といったいい意味での「アイフルやばい」、が多かった印象ですね。口コミや評判での実体験ではなく、利用前の人の不安の声、という感じでしょう。

アイフルは無人契約機も全国各地に多く展開されており、無人店舗からも気軽に利用できます。無人契約機なら周囲に知られず、カードの発行までを完結できるのも利用者の不安を裏切る便利さの一つ。

女将さんの「愛はあるんか?」のテレビCMで有名なアイフル。この決め台詞ですが、愛という言葉がアイフルのキャッチフレーズとなっているのと同時に、アイフルという名前自体にも意味があります。

これはアイフルのテーマとなっている5つの言葉の頭文字をつなげたものとされています。

- Affection…愛情・優しさ

- Improvement…向上・努力

- Faithfulness…忠実・真摯・信頼

- Unity…団結・結束

- Liveliness…活気が良い・快活

愛情を持って誠実に、向上へ向けて真摯に助けてくれる…ということがアイフルの由来からも伺えますね。

クリーンな面でもトップクラスと言えるでしょう。

アイフルなど、カードローンを利用した詐欺はあるので、アイフルは安全ですが審査を受ける時は電話などで相談してみるのもよいでしょう。

WEB申込で最短18分融資が可能に!原則在籍確認なしで郵送物もなしの誰にもバレずに借りれるカードローンです。※はじめての方なら最大30日間利息0円。24時間受付中です。

※20~69歳の方が対象です

※web申込の場合

※提携ATMにて、お取り引きの都度、手数料が発生します。

※アイフル株式会社ATMは手数料がかかりません。

あと

アイフルの審査難易度は人それぞれ。新規成約率や審査時間をチェック

アイフルの審査がどのようなものかイメージできるよう、アイフルの審査難易度はどうか、申し込んで審査に通る人はどれくらいいるのかなど、まずはアイフルの審査に関する情報を確認しましょう。

アイフルの審査難易度について利用者の口コミを元にチェック

アイフルの審査難易度は高いのか、利用者の口コミを元にチェックしましょう。まずは審査に通った人の意見から紹介します。

- 最近はどこも渋いがアイフルではすんなり借りられた

- 銀行カードローンで落ちた後アイフルで通った

- 別の消費者金融で落ちた後アイフルで借りられた

- 属性が悪く通らないかもしれないと思っていたが通った

- 大手の中で一番借りやすいと思う

- アルバイトで不安だったが借りられた

次に審査に落ちた人の意見を見てみましょう。

- 審査が緩いと思っていたのにアイフルで落ちた後他社で通った

- 属性が悪い自分も悪いがお金を持っている人に貸し付けるイメージを持った

- 全然甘くない

- 色々聞かれて年収が低いからか断られた

- 簡易審査は融資可能とされていのに、いざ本審査をすると落ちてしまった

- 借入をしてみたら自分で予想していたよりも適用された金利が高かった

- 自分が借入希望していた額を融資してもらうことができなかった

審査に通った人の意見を見ると、アイフルは借りやすいという声や他の借入先で落ちたのに通ったという声が多く見られました。逆に審査に落ちた人からは、全然甘くないという声やアイフルで落ちた後で他社の審査に通ったという声が聞かれます。

アイフルに限らずどの借入先でも言えますが、借入先はそれぞれ独自の審査基準を持っていて、自社の基準に合うと考えられる人を審査に通しています。審査難易度は高いとも低いとも言えず、アイフルの基準に合うかどうかががポイントです。

基準がそれぞれ違うので、アイフルで審査に通らなかったのに別の業者で審査に通る人や、別の借入先で落ちたのにアイフルの審査に通る人が出てきます。

申し込んだ人によって審査にどれくらいかかるか、難易度はどの程度かが異なります。もちろん本人の返済能力だけではなく、申し込んだタイミングや方法によっても審査のスムーズさは変わるでしょう。

審査に時間がかかる場合でも、「遅いから落ちるかも」と心配する必要がありません。申込時の不備や、混雑具合などによっては、審査に通過するケースでも審査が長引くことがあります。

年収が低いから審査に落ちたかもしれないという意見がありましたが、アイフルでは年収の高さよりも年収の安定性が重視されるため、年収の低さで審査に落ちるとはあまり考えられません。実際にパートやアルバイトの人でも審査に通っている人がいます。

色々聞かれたという口コミの内容を見ると、年収以外に何か問題があったのではないかと推測できます。

アイフルの審査に落ちた人の特徴としては、定職についていないことやアイフルの他にもたくさんのカードローン会社に申込みをしていること、何らかの金融事故を起こしていることが挙げられるでしょう。

アイフルの簡易審査では年齢と年収、さらに他社からの借入額を記入することになっています。たとえ簡易審査は通ったとしても、そのあとの本審査では借入希望者のデータを照合したりと細かなチェックが行われることになります。ですから、簡易審査は通っても本審査で落ちてしまうということは珍しくないのです。

アイフルでは、借入をする額によって適用される金利が決まっているので借入限度額が上がれば金利も下がります。しかし、借入額が下がれば金利は上限金利が適用されることになるのです(初回の借入額は5万円から50万円で、その場合の金利は18.0%となります)。

返済時の金利がどれくらいかかるかは、審査を受けてみないと分かりません。収入や職業など、返済能力に自信があったとしても、最低金利が適用される可能性は低いと考えて良いでしょう。

さらに、借入前の審査結果によっては自分が希望していた融資希望額がそのまま確実に通るわけではありません。アイフルでの審査基準は明確にされてはいませんが、細かい規定によって利用限度額が決まるのです。

アイフルの新規成約率は年々低下傾向

アイフルに限らず、審査が甘い・厳しいと判断するのは難しいですが、審査を受けた人のうちどれくらいの人が通ったかを表す新規成約率のチェックは可能です。アイフルの新規成約率を見てみましょう。

| 月(2021年) | 審査通過率 |

|---|---|

| 4月 | 37.5% |

| 5月 | 37.0% |

| 6月 | 35.8% |

| 7月 | 34.8% |

| 8月 | 33.9% |

100人が審査を受けると35人前後が通る計算です。アイフルでは、新規成約率がだんだん低下している傾向が見られます。

これはコロナによる影響も考えられますので、単にアイフルの審査基準が厳しくなっているとは言えないと思います。

実際に2018年5月時点ではアイフルの新規通過率は48.2%とされており、かなり高いものでした。これからコロナの波が少しずつ落ち着いてくれば、新規通過率も上がっていくことを期待したいですね。

アイフルの新規成約率は他の大手消費者金融と比較するとどうなのか、8月時点の新規成約率を例に見てみましょう。

| 業者 | 8月の審査通過率 |

|---|---|

| アイフル | 33.9% |

| プロミス | 39.9% |

| レイク | 36.0% ※6月時点 |

レイクは6月時点までしか公表されていないので、6月時点の数字を記載しています。

アイフルの数字は、他の大手消費者金融と比較して高いとは言えません。以前はレイクが最も新規成約率が低い傾向が見られましたが、6月時点の数字を比較するとレイクの方がアイフルよりも審査に通過する確率が高くなっています。

審査通過率の高い、低いはありますが、アイフルに限らずカードローンの審査は「甘い」「ゆるい」といったことはありません。

WEB申込で最短18分融資が可能に!原則在籍確認なしで郵送物もなしの誰にもバレずに借りれるカードローンです。※はじめての方なら最大30日間利息0円。24時間受付中です。

※20~69歳の方が対象です

※web申込の場合

※提携ATMにて、お取り引きの都度、手数料が発生します。

※アイフル株式会社ATMは手数料がかかりません。

あと

アイフルの審査の目的は返済能力の確認

アイフルで審査が行われるのは、申込者の返済能力を確認するためです。返済能力を確かめるのには、以下の2つの意味があります。

- 法律で義務付けられているから

- 貸したお金を返してもらえないと経営が成り立たないから

貸金業者が守っている法律では、利用者を借り過ぎから守るために返済能力の確認が義務付けられています。

借りたお金を返せないとローンが組めなくなったりクレジットカードが使えなくなったりするため、法律の改正によって返せる範囲で融資をする仕組みが作られました。

2つ目の理由は、アイフルとしても貸したお金が返ってこないと困るからです。大勢の人が返済できない状態になると、経営が成り立ちません。

審査なしで誰にでも貸していると貸したお金が返ってこない可能性が高いので、審査をして返済能力があるか確かめてから融資を行います。

長期間毎月一定の給料があると安定していると判断されやすく、審査でも高評価ですが、逆に毎月収入があっても毎月の収入金額に差があると審査で低評価になりやすく、アイフルなどのカードローン審査が厳しい可能性があります。

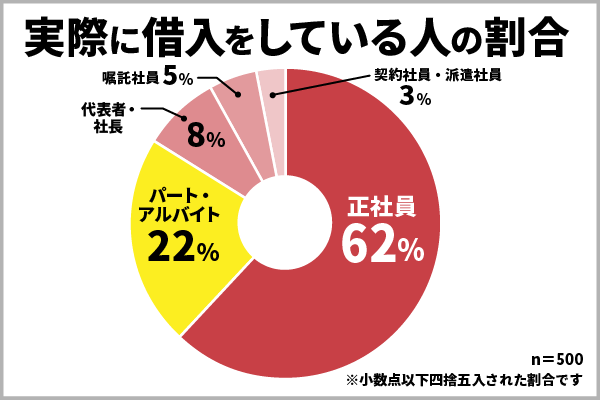

アイフルはパート・アルバイトでも安定収入があれば借入できる

アイフルに申し込む場合、パートやアルバイトでもいいのかという疑問もよく聞かれます。

アイフルの公式サイトによると、アイフルでは以下のような勤務形態の人が実際に借入をしているので、パートやアルバイトでも安定収入があると判断されれば問題なく借入が可能です。

| 職種 | 全体に対しての割合 |

|---|---|

| 正社員 | 61.8% |

| パート・アルバイト | 22.4% |

| 代表者・社長 | 7.6% |

| 嘱託社員 | 5.2% |

| 契約社員・派遣社員 | 3.0% |

学生でもアルバイトをして安定収入を得ていれば、借入ができます。

一見正社員に比べてパート・アルバイトなどは借りている人の割合が少なく見えますが、もともと正社員の割合が高いので、パートやアルバイトなどだと借入が難しいわけではありません。

2019年の日本の雇用形態を見ると、正社員が61%程度、パート・アルバイトが27%程度、嘱託社員が2%程度、契約社員・派遣社員が8%程度です。アイフルで借入をしている人の割合と、大きな差はありません。

代表者や社長には自営業者も含まれます。雇用形態の調査では経営者や役員は除いて調査が行われているため、代表者や社長の割合は出されていません。

ただし、アイフルはアルバイトやパートでも審査に通過できる可能性はありますが、正社員や公務員の方に比べると審査で不利になることもあり、審査に通らない可能性もあります。また、正社員の人などに比べると借入できる額が少なくなることも多いため注意してください。

アイフルの審査時間は最短20分。ただし土日は長引きやすい

また、21時以降のアイフルへの申込でも審査結果は当日中には来ないで翌日以降の通知となるので、急いでいる場合は21時よりも前に時間に余裕を持って申込をする必要があります。

アイフルは土日や祝日でも審査を行っており、平日と同様に審査時間最短20分なので、即日で融資を受けることも可能です。

土日祝日は混雑しやすいので、審査時間が長くなる可能性があります。書類に不備があるなど審査がスムーズに進まない事情がある場合にも、審査時間が長くなります。

必要書類の不備というのは、例えば申し込み時に申告した内容との情報の不一致や、カメラで書類を撮影した時のブレなどがあり不鮮明ではない場合はアイフルの審査を受ける時に書類不利になる可能性があるため注意してください。

ブレや不鮮明ではない必要書類の書類画像はWEBを使ってPCやスマホから提出でき、アイフルの審査に必要な書類を素早く提出できるので、書類提出はWEBを使った方法がおすすめです。

無人契約機は専用のスキャナーがあり、ガイダンス付きで分かりやすく書類提出が可能です。審査の手順が分からなくて不安、オペレーターのサポートを受けながら申し込みたいという人は無人契約機も一つの選択肢。

アイフルに限らず、ローンの審査は申し込み者が申告した情報をもとに審査を行うので、申告した情報によっては審査に時間がかかることもあります。

アイフルの審査は時間がかかる場合もありますが、審査時間が長いからと言って審査に落ちるわけではないためご安心ください。

アイフルの審査をなるべく早くしたいなら、平日でも15時までに借入手続きを完了させておくことをおすすめします。

それによると5月・8月が申込み件数が多く、反対に少ない傾向にあるのは7月・12月となっています。やはりイベントがある前の月になると、申込みが増えやすいようですね。5月と8月の混雑する時期は、借入に余裕を持っておくと安心でしょう。

実際に借入をした人はどれくらいの時間で借りられたのか、口コミをチェックしてみましょう。

- 20分程度だった

- すぐに結果が出た

- 半日も待っていない

- 数時間で借りられた

- 翌日に返事がもらえた

- 想像以上に審査スピードが速かった

- その日のうちに結果がわかった

- 1日程度かかった

中には1日程度かかった、翌日に返事がもらえたなど時間がかかったという声もありましたが、20分程度だった、審査スピードが速かった、数時間で借りられたという意見が全体的に多く見られました。すぐに結果が出たという意見もあります。

審査にどれくらい時間がかかるかは実際に借入を申し込んでみないと分かりませんが、基本的に審査上問題がなければ、審査スピードはかなり速い業者です。

アイフルの審査は時間かかることもあるので、できるだけ時間に余裕を持って申込をすると借入が必要な時に困ることを避けられる可能性が高まります。

アイフルの審査結果はメールや電話連絡で通知されますが、通知が来ないもしくは来るのが遅いからと言って審査落ちしているとは限りません。

審査通過や審査落ちの通知メールは、迷惑フォルダに振り分けされることもあるため、アイフルの審査通知が遅い場合は迷惑メールとして受信していないか確かめてみましょう。

アイフルの審査結果通知メールは「@aiful.co.jp」ドメインです。審査中の連絡に時間がかかる場合は、ドメイン設定を確認して受信可能にしておきましょう。

審査結果がなかなか出ない場合は、フリーダイヤルに問い合わせてみましょう。9時から21時まで連絡を受け付けています。

ただし、なかなか審査結果の連絡がこないからと別のカードローン会社への申し込みをすることがないようにしましょう。

一度に何社ものカードローンに申し込むことは申し込みブラックという状態にあたり、審査に落ちてしまう可能性があるからです。

また、アイフルからの審査結果の通知が遅いからといって審査状況が悪く審査落ちしている訳ではなく、混雑や申込時間の問題で遅い可能性もあります。

アイフルの審査時間は最短20分ですが、実際にどれくらいかかるか審査を受けてみないとわからないため、急いでいる場合はできるだけ余裕を持って申し込みしましょう。

特に無人契約機を利用して申し込みをする人は、審査結果が出るまで店舗内で待機する必要があります。審査が終わるまでは外に出られないため、無人契約機で申し込むなら時間に余裕のあるタイミングがおすすめです。

WEB申込で最短18分融資が可能に!原則在籍確認なしで郵送物もなしの誰にもバレずに借りれるカードローンです。※はじめての方なら最大30日間利息0円。24時間受付中です。

※20~69歳の方が対象です

※web申込の場合

※提携ATMにて、お取り引きの都度、手数料が発生します。

※アイフル株式会社ATMは手数料がかかりません。

あと

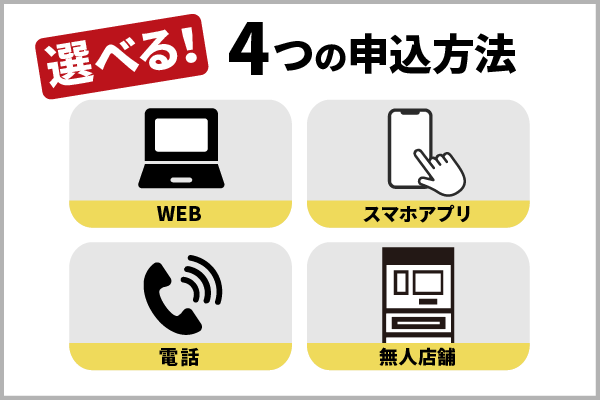

アイフルの申込方法は4種類。在籍確認や審査の流れを解説

アイフルの審査は、申し込みを済ませると順次行われます。アイフルの申し込み方法は以下の通りです。

- WEB

- スマホアプリ

- 電話

- 無人店舗

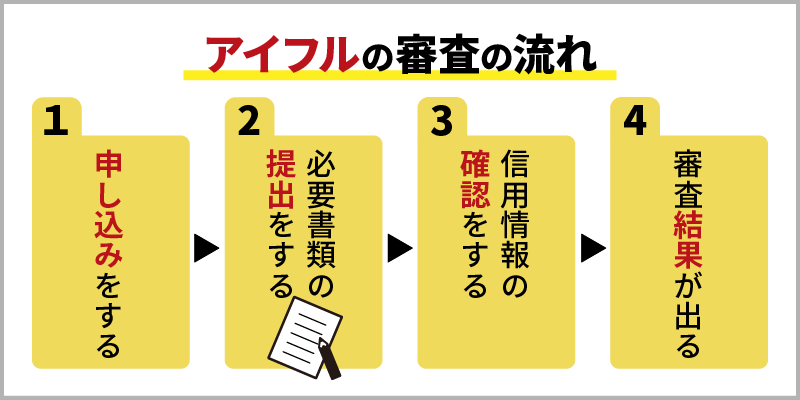

いずれの方法で申し込んでも、審査内容に違いはありません。アイフルの審査の流れを見てみましょう。

2、必要書類の提出をする

3、信用情報の確認をする

4、審査結果が出る

申し込みを済ませたら、必要書類を提出します。アイフルの必要書類は本人確認書類と収入証明書類です。

だたし、収入証明書類は全員が必要なのではなく、アイフルで50万円を超える借入を希望する場合か、他の貸金業者で借りている残高とアイフルで借りたい金額を足すと100万円を超える場合に収入証明書類の提出が求められます。

就業状況の確認のためなど審査の過程で必要だと判断された場合にも、収入証明書類の提出が必要です。アイフルに申し込みをして審査を受けてから収入証明書類を用意するとなると、契約まで時間がかかる可能性もあるので、収入証明書類も必要書類として事前に用意しておくことをおすすめします。

書類に不備があるとアイフルの審査に時間がかかることもあるため、書類を提出する場合は不備がないようにしましょう。

また、審査契約後にアイフルから必要書類の提出を求められることもあり、提出しないとカードの停止、限度額の減額となることもあるため注意してください。

WEBとスマホアプリの申し込み方法では、審査終了後の流れの中でアイフルのローンカード発行の有無を選択できるため、必要に応じて発行してください。

カードレスでの審査契約ならアイフルからの郵送を避けられ、また、カードの受け取りにかかる時間も短縮できるので、郵送を避けたいなどといった場合にはカードレスがおすすめです。

アイフルは転職の直後でも審査を受けられるので、審査に通らない可能性もありますが、転職直後に借入が必要な場合もカードローンの利用を検討してみてください。

どの申込方法でも即日で融資できますが、アイフルの審査が不安という場合は電話で相談もできる電話での申込みもおすすめです。アイフルのカードローンは使わなくても事前に契約だけしておくことも可能で、事前に審査を受けて契約しておけばいざ借入が必要になった時に余計な時間を掛けずに借入できます。

審査の流れ自体はどの方法でも変わりませんが、審査が終わるまでにどれくらいかかるかは人それぞれです。スマホやWEB手続きに慣れている人はWEB完結で素早く審査を進められるでしょう。

逆にWEB手続きに慣れていない人や、人に相談しながら手続きしたい人は電話の方がスムーズかもしれません。アイフルは様々な審査方法を選べますから、自分の性格やライフスタイルに合った方法で申し込んでみてください。

土日は混雑しやすい上、勤務先によっては在籍確認が難しいこともあるため、どの方法でも平日の午前中がおすすめです。

また、WEBとスマホアプリでは24時間365日、いつでも審査を申し込むことができます。ただし電話や無人店舗の場合は営業時間が限られているため、土日や祝日、平日の夜に申し込みたい人は注意してください。

ただし21時以降に審査を申し込んだとしても、翌日の審査では後回しにされるようなことはなく、しっかり審査してもらえます。

審査にどれくらいの時間がかかるかはわかりませんが、翌日はスムーズに審査が進むでしょう。あらかじめ融資を受けたい日が決まっているなら、前日の夜に前もって申込だけを済ませておくのもおすすめです。

アイフルの無人契約機はタッチパネル型ではなく、無人のコーナーに電話が置かれているタイプです。そのため他社と比較しても、オペレーターと話しながら審査の手続きを進められるのがメリット。

申込中に分からないところがあれば、最初から最後までサポートを受けながら審査を受けられます。無人契約機に入ってから出るまでの間にローンカード受取りまで一括で済ませられるのも強みですね。

機械を扱うのが苦手な人や、ネット申込では間違いがないか不安な人におすすめです。

信用情報の確認など審査の内容については、後ほど詳しく紹介します。

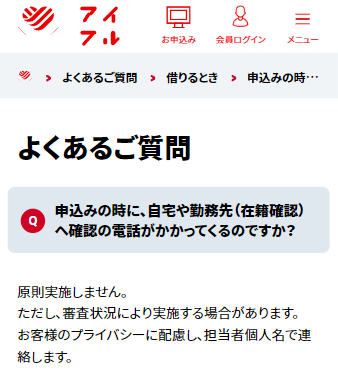

アイフルは電話での在籍確認なし。郵送物も無くせるため周囲にバレにくい

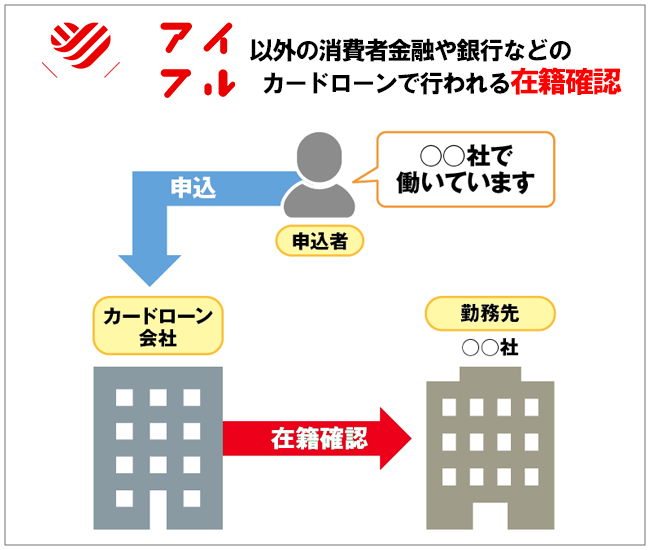

カードローンの申し込みをすると、通常は携帯電話や職場に申し込み確認と勤め先の確認のための電話がかかってきます。勤め先の確認の電話を在籍確認と言います。

アイフル以外の消費者金融や銀行などのカードローンでも審査を受けると在籍確認は行われ、在籍確認なしで利用できるカードローンは基本的にありません。

しかし、アイフルは原則在籍確認なしなので、職場や自宅への電話連絡はかかってきません。必要があると判断されれば電話がかかってくる可能性もありますが、電話なしで借りられる可能性が高いのは大きなメリットです。

これは正社員、アルバイトなど雇用形態に関わらずなので、アルバイトの方もアイフルの審査を受ける時にアルバイト先に在籍確認の電話連絡が来ることはありません。

電話での在籍確認だと職場の都合で時間がかかる場合がありますが、アイフルの場合はその心配も無用です。ただし自営業などの場合は、本人への電話や収入証明書の確認などが必要なケースもあり、時間がかかる場合もあります。

また、カードローンの審査では本人確認が電話連絡で行われることもありますが、アイフルではあまり行われることはありません。

申込後の確認連絡には、原則としてEメールを送信することが明示されています。そのため、申し込んだ後で「本人確認にどどれくらいかかるか」「いつ電話が来るか」と気にする必要がありません。

勤め先に在籍確認の電話がかかってくると、「何の電話だったの?」と聞かれて返答しないといけなくなったり、怪しまれてしまうという大変さがあります。

勤務先など身近な人にカードローンのことを知られるというリスクが減らせるので、とてもストレスフリーだと言えるでしょう。

また、アイフルは原則として電話での在籍確認をしていないため、通常在籍確認をしにくい派遣社員の方やパート、アルバイトの方でも審査をスムーズに進めやすいです。

さらに、アイフルは電話連絡での在籍確認は原則と行われないので、土日や祝日、勤務先の休業日に申し込みをしたとしても申込をした日に審査を進められます。

アイフルが審査のための確認をする必要があると判断した場合のみ、電話がかかってくることは先程紹介しました。そのようにアイフルからの電話がかかってくる場合は、借入の申し込みをしてから20分以内の場合が多いです。

ただしアイフルの在籍確認が電話で行われるからと言って、時間がかかる場合はそうそうありません。自分が応対した場合も、自分以外が応対した場合も、電話でのやり取りは1分もかからないでしょう。

電話番号は0120-201-810です。申し込みをしたあとすぐにかけるようにしましょう。

アイフルの審査時に在籍確認の電話連絡が来る場合は、言い訳を考えておくことで勤め先の人に「なんの電話だったのか」聞かれた時に怪しまれずに済む可能性があります。

よく使われる言い訳としては「クレジットカードの契約」や「口座開設」があるので、アイフルの在籍確認の審査を受ける時の参考にしてみてください。

なお、アイフルが在籍確認の電話必要と判断して会社に電話がくる場合、プライバシーに配慮して電話を掛けてくれるため在籍確認の審査で借入がバレるリスクは少ないです。

アイフルの審査で在籍確認の電話連絡が必要になった時は、相談次第では電話連絡のタイミングを調整してもらうこともできます。

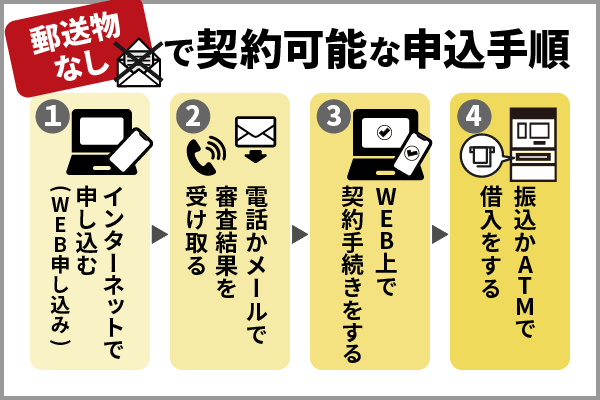

また、アイフルでは自宅、あるいは勤務先も含めて郵便物なしにする方法があります。

多くのカードローン商品では、契約時に契約書とローンカードが、利用中に利用明細書が、というタイミングで郵送物が送られてきます。

しかしアイフルでは、以下の申込方法で郵送物なしで契約、利用することができます。

- インターネットで申し込む(WEB申込)

- 電話かメールで審査結果を受け取る

- WEB上で契約手続きをする

- 振込かATMで借入をする

郵送物なしにするには、アイフルの審査・契約の流れの時に「カードレス」で契約し、「口座振替登録」をする必要があります。

ローンカードがほしい!という方は、郵送物で届くのを避けるのであれば自動契約機を利用しましょう。アイフルの無人店舗は全国にあります。

アイフルにWEB申込をして審査から契約までを済ませておけば、時間を短縮してスムーズにカードを受け取ることができます。アイフルにweb完結申し込みをした場合、審査結果のメール以前に申し込みの完了メールが届かないという事態になるケースもあります。

契約完了後に本人確認書類を持参して、カードを発行しましょう。

無人契約機にプラスしてアイフルのATMが設置されている場合が多いです。

その場合は、カードが発行されたあとにそのままそこで借入ができるので便利ですね。注意点としては、審査結果を聞いてから無人契約機に足を運ぶと、店舗に入店する所を目撃されてアイフルの利用がバレてしまう可能性がある点です。

無人契約機で申し込んだ場合は、手続き完了まで待機時間が発生する点にも要注意です。審査に時間がかかる場合は中で待たされることになりますから、無人契約機の場所を知り合いが通りかかる可能性があるという人は他の方法もおすすめです。

無人契約機でアイフルのローンカードを受け取る際は、本人確認書類を持参する必要があります。ちなみにカードの受け取りは自分の都合の良い時間帯でOKですから、スケジュールも調整しやすいですね。

さらに、より低金利で借入をしたいと考えている人には「ファーストプレミアムカードローン」の審査を受けることができます。

「ファーストプレミアムカードローン」の金利は3.0%から9.5%となり、アイフルのキャッシングローンの3.0%から18.0%よりもお得な金利となっている点がメリットです。

100万円以上借入ることが条件となるため、カードローンの審査としては少し厳しくなってしまいますが審査通過できるならメリットは大きいでしょう。

また、アイフルからのメールをうまく受け取れない場合や会員メニューにログインできなくなった場合は郵送物が届くこともあるので、メールや会員メニューのログインに注意が必要です。

アイフルの無人契約機にも営業時間があり、9時から21時までとなっているため、無人契約機でカードの発行をする場合は営業時間に注意してください。

なおアイフルから郵送物が届く時、封筒にアイフルという社名は入っていない封筒で郵送をしてくれるので、万が一郵送物が届いたとしてもバレにくいです。

アイフルは審査段階では電話や郵送がないので、家族や会社にバレる心配はありませんが、契約後の使い方によってはバレてしまう可能性もあるため注意してください。例えばアイフルの返済の延滞をすると電話がくることがありますし、カードを見られるとバレる可能性があるので、審査だけではなく借入にも注意が必要です。

アイフルは審査結果を受けてからいくつかの返済方法を選べ、口座振替にしておけば自動で引き落としされ、さらに手数料もかからないので返済方法としておすすめです。

アイフルの審査以外でかかってくる電話は、延滞についての電話なら無視し続けることはできないので、電話に出てすぐに対策することをおすすめします。

アイフルなどの審査へ申込をする時に電話番号を申告しますが、携帯電話と固定電話の両方を申告した場合、電話が必要な時の連絡先を固定電話か携帯電話か選択することができます。

アイフルとの契約が審査途中で不要になった場合は、契約までの流れの中でキャンセルは可能です。

アイフルの審査内容は主に信用情報と申込情報の確認

アイフルの主な審査内容は、以下の2点です。

- 申し込みフォームに記入された内容の確認

- 信用情報の確認

アイフルの口コミを確認していると、以下のような声が見られます。

- 一瞬で審査結果出た

- ほかに借金はないのにすぐに落とされた

- わりとすぐ否決された

- 申し込み1分くらいで否決のメールが来た

上記のような声は、申し込みフォームの内容を見て融資ができないと判断された結果です。機械的な判断なので、短時間で結果が出せます。申し込みフォームの内容に問題がないと判断されたら申込内容の確認や信用情報の確認へと進み、最終的な審査結果が出されます。

もし申込情報で何か入力ミスがあると、正しい情報を確認するために審査の時間がかかる場合があります。単純な入力ミスなら正誤を確認して審査が再開されますが、年収や他社借入額などで誤入力があると、悪意のある嘘と疑われる可能性もあるため要注意。

無人契約機で審査に申し込んだ場合、リアルタイムでオペレーターと会話しながら手続きを行います。不備や不明点はすぐに解消できるため、スムーズにその場で融資を受けられることもありますよ。

審査の内容について詳細を確認していきましょう。

また、アイフルにWEBから申し込みをして、申し込み完了メールが届かず審査まで流れが進まない場合は、迷惑フォルダやドメインの受信設定を確認してみてください。

審査結果がなかなか届かない場合も、迷惑フォルダなどに振り分けられている可能性があります。結果連絡にどれくらいかかるかは人それぞれですが、1~2時間以内には結果が届く人が多いため、あまり遅ければ迷惑メールをチェックするか、アイフルに問い合わせてみましょう。

申込フォームで入力を求められる情報を解説。他社利用状況や勤め先で返済能力を精査

申し込みの際に申し込みフォームに入力を求められる内容を元に、申し込みフォームに関する審査内容を紹介します。

アイフルに申し込む際に入力が必要な項目

アイフルに申し込む際に入力が必要な項目は以下の通りです。

| 項目 | 詳細 |

|---|---|

| 申込金額 | 希望限度額・目的 |

| 申込者情報 | 氏名・生年月日・性別・結婚の有無・扶養家族・メールアドレス・運転免許証の有無 |

| 自宅情報 | 住所・電話番号・持家や賃貸などの自宅の種類・家賃または住宅ローンの負担額・入居年月・家族と同居か別居か |

| 勤め先情報 | 勤務先名・勤務先電話番号・雇用形態・保険証の種類・業種・会社規模(正社員人数)・給料日・入社年月・税込年収・副業がある場合の雇用形態 |

| 他社の利用状況 | 他社借入金額 |

| パスワード | 契約手続き用パスワード |

入力する項目が多岐にわたっているので、まずは正確に入力できるようにしましょう。

入力内容の一つ一つが採点され、審査の結果に繋がる

書類の内容を審査する際にはスコアリングシステムが用いられ、各項目に点数を付けて機械的な判断を行っています。機械的な判断が行われるのが仮審査です。

例えば住居の情報も、賃貸よりは持ち家の方が審査で高く評価されます。すでに住宅ローン審査を通過できるほどの信用度がある、と判断されるためです。もちろん賃貸だからといって審査に落ちるようなことはなく、他の居住年数や家族構成などの情報と合わせてスコアリングが行われています。

入力項目の中で特に審査結果に影響を与える項目

入力フォームに入力された項目を元に審査結果を出す際は全体的に見ますが、中でも特に審査結果に影響を与える項目があります。審査結果への影響が大きい項目は、以下の通りです。

- 申込者情報

- 勤め先情報

- 他社借入情報

申込者情報に関しては、年齢などを確認してアイフルの利用条件に合っているかチェックしています。アイフルの申し込み条件は以下の通りです。借入状況などはアイフルの審査時に信用情報機関の情報を照会して審査を行うので、借入状況に虚偽の情報があると審査に通ることは厳しいです。

- 満20歳以上69歳まで

- 定期的な収入と返済能力を有する

- アイフルの基準を満たす

年齢の条件に合っていなければ、アイフルは利用できません。定期的な収入に関しては、勤め先とも関係するので合わせて見ていきましょう。

勤め先は返済能力に直接関係する内容なので、重点的にチェックされ、審査結果にも大きく影響します。勤め先が問題で審査に通らないのは、以下のような場合です。

- 仕事をしていない

- 仕事はしていても収入の変動が大きい

- 勤め始めて間もない

- 健康保険に加入していない

アイフルは、収入がない人は利用できません。アイフルはフリーランスや自営業の方も審査次第では貸付対象ですが、収入が安定していないと借入は厳しい可能性があります。

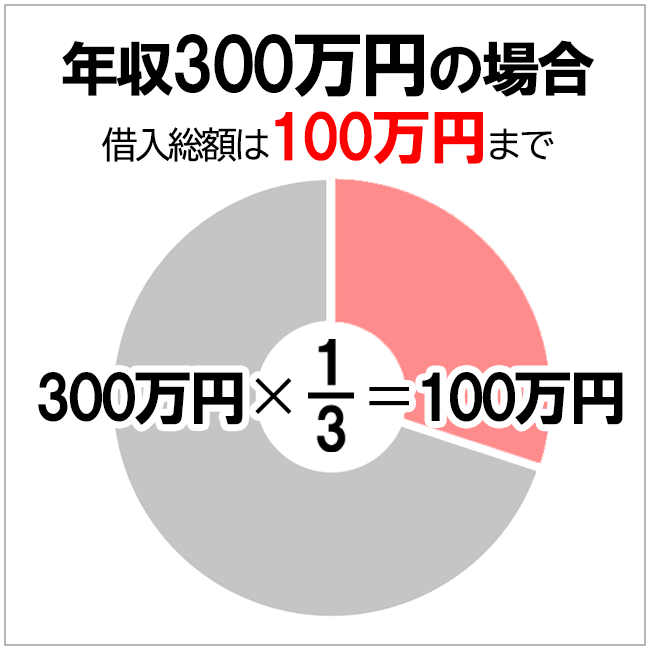

アイフルを始めとする消費者金融が守っている貸金業法では、申し込みをする人の年収の3分の1を超える金額は融資できないと決められています。

また、内定が決まったなどといった方は、アルバイトなどで安定した収入がない場合はアイフルの審査に通らないです。

借入額が申込者の年収によって制限される仕組みを総量規制と言います。

総量規制に従うと年収が0の人は3分の1にしても0なので、お金が借りられません。

また、アイフルなど消費者金融で受けられる融資は最大でも年収の3分の1までなので、年収が低いと融資できる金額も少なくなり、高額を借りたい場合に審査に通らないで希望金額の融資ができない可能性もあるため注意が必要です。

収入はあっても、歩合制の仕事で月々の変動が大きい場合は審査に通りにくい傾向があります。借入をしたら長期間にわたって返済を続けられなければいけないので、収入が少ない月が続けば返済が難しくなると考えられるからです。

アイフルに申込をする場合、借入希望額を申告する必要があり、申告する希望額が自分自身の収入に対して高額すぎると審査に通るのが厳しい可能性があります。

仕事に就いていても、仕事を始めて間もない場合は今後仕事を続けられるか不安に思われて審査に通らない場合もあります。アイフルの公式サイトでは「現在仕事をしている人なら申し込める」と案内されているので、少なくとも申し込み時点で働いていなければいけません。

次のような人は申し込み時点で働いているとは言えないため注意しましょう。

- フリーターでも申し込み時点でアルバイトをしていない人

- 登録はしていても派遣先が決まっていない派遣社員

また、アルバイトや派遣社員などで仕事をしていても、仕事を始めたばかりだとアイフルの審査に通らない可能性があるため、ある程度勤務実績ができてから申し込みすることをおすすめします。

収入が全くない専業主婦の方も、アイフルに申し込みをしても本審査に落ちるので注意してください。

健康保険は一部の人を除いて加入が義務付けられています。健康保険に加入していない場合、生活保護の受給中または保険料の未納だと推測されるため、返済能力があるとは言えないと判断されて審査に通りません。

アイフルの基準に関しては基準が公開されていませんが、消費者金融の審査の目的は返済能力の確認なので、返済能力が疑われるようなことがなければ審査に通ります。

嘘は書類の提出などで必ずバレる。虚偽の入力は審査落ちに繋がるので注意

書類を元に裏付けを取ったり、信用情報の確認をしたりするのが本審査で、仮審査に通っても本審査で問題が見つかれば審査に落ちるケースもあります。

年齢を偽っても本人確認書類でわかるので、審査には通りません。勤務先を誤魔化しても、不審に思われて収入証明書の提出を求められると、嘘をついているのがわかってしまいます。

消費者金融は過去の膨大な融資の経験から、記入された申し込み先や業種と年収との関連性を把握していると言われています。疑問に思われたら詳細な確認が行われるので、誤魔化してまで借入をしようとするのはやめましょう。

アイフルで担保を用意しなくてもお金が借りられるのは、申込者の信用を元にしているからです。最初から嘘をついて借りようとする人が信用できるとは思えないため、審査には通りません。

正確に入力できるかどうか、手続きに不安がある人は無人契約機を利用するのも一つの方法です。WEB申し込みでも、後から入力ミスに気付いたらすぐにオペレーターに相談すると、信用度が下がらずに済みますよ。

WEB申込で最短18分融資が可能に!原則在籍確認なしで郵送物もなしの誰にもバレずに借りれるカードローンです。※はじめての方なら最大30日間利息0円。24時間受付中です。

※20~69歳の方が対象です

※web申込の場合

※提携ATMにて、お取り引きの都度、手数料が発生します。

※アイフル株式会社ATMは手数料がかかりません。

あと

信用情報はこれまでのお金の借り方・使い方の履歴。延滞や他社借入額が明らかになる

信用情報の確認では、これまでのお金の借り方がチェックされます。信用情報とは何か、どのようにチェックされるのか、詳しく確認しましょう。

信用情報は個人信用情報機関に記録されている個人の借入の情報

個人信用情報機関には、以下の3種類があります。

| 個人信用情報機関の名称 | 主に登録している借入先 |

|---|---|

| 株式会社日本信用情報機構(JICC) | 消費者金融・クレジットカード会社など |

| 株式会社シー・アイ・シー(CIC) | クレジットカード会社・消費者金融など |

| 全国銀行個人信用情報センター | 銀行・信用金庫など |

上記のうち消費者金融が多く加盟する株式会社日本信用情報機構(JICC)と株式会社シー・アイ・シー(CIC)は、内閣総理大臣から貸金業法に関連する信用情報機関として指定を受けているため、指定信用情報機関とも呼ばれています。

貸金業者は融資を行う際に指定信用情報機関に情報を照会してから融資をするように法律によって定められているので、情報の確認なしに融資を行うことはありません。

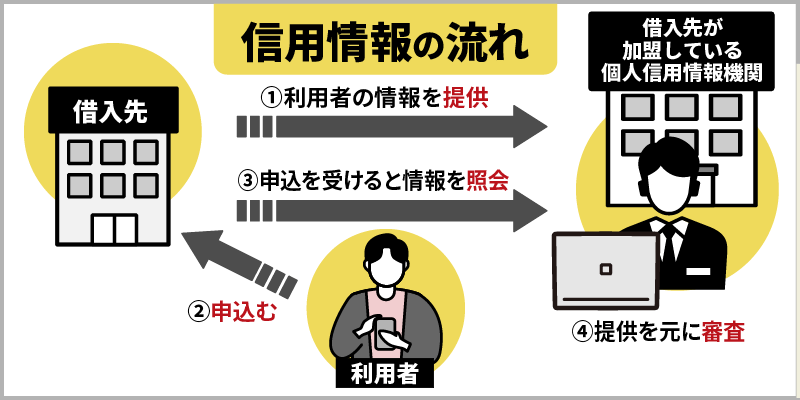

信用情報は以下の流れで個人信用情報機関に集められます。

2、借入先は申し込みを受けると個人信用情報機関に情報を照会する

3、提供を受けた情報を元に審査を行う

信用情報機関に情報の照会をしなければいけないのは、申込者のリスクを精緻に把握したうえで返済能力を超える貸し付けを防ぐ必要があるからです。信用情報のチェックにも、返済能力を確かめる意味があります。

信用情報が問題で融資が受けられない場合には、以下の2つのパターンが考えられます。

- 他社からの借入額が多く融資をすると年収の3分の1を超える可能性がある

- 返済上の問題を起こしていて返済能力があるとは判断できない

それぞれについて詳細を紹介します。

他社借入があると新たな賃金業者から借入できる額が変動する

他社からの借入額が多く融資をすると年収の3分の1を超える可能性がある場合は、総量規制の影響で借入ができません。

以下のような残高は、貸金業者ではない・借入ではないなどの理由で、借入残高として計算されないルールです。

- 銀行カードローンの借入残高

- クレジットカードのショッピングの利用残高

消費者金融や信販会社など、貸金業者からの借入を計算しましょう。クレジットカードのショッピングは借入残高に含まれませんが、クレジットカードでのキャッシングはお金を借りる方法なので借入残高に含まれます。

貸金業法の指定信用情報機関は2つあり、業者によって両方加盟しているところとそうではないところがあります。

1つしか加盟していない業者で借入をした経験がある人が申し込んできた場合、別の指定信用情報機関に加盟している業者での借入状況がわからないと正確な審査ができません。

そこで、情報の共有を目的として、2つの指定信用情報機はFINEと呼ばれる情報交流ネットワークを持っています。誰が申し込んできても審査に困らないように、情報が交流される仕組みです。

他社借入に関しては申し込みの際にも記入を求めますが、信用情報の照会をして裏付けも取っています。嘘をついて借入をしようとしても意味がないと言える理由がよくわかるのではないでしょうか。

さらに、たとえ他社借入がなくても他社への申し込みを1度に何社もすることは避けましょう。

このようにいくつもの企業へ申し込みをすることは、多重申し込みの状態と見られてしまうからです。

アイフルに多重申し込みと思われてしまうと、審査に通らなくなる可能性が出てきます。

他社へ申し込みをする場合は、複数ではなく1社ずつにしておくようにしましょう。

他社借入している場合は、審査が厳しい可能性もあるため、アイフルに新たに申し込みをするのではなく、すでにお持ちのカードローンの増額することもご検討ください。

また、アイフルの審査はゆるい訳ではないため、他社借入がある場合は返済してからアイフルに申し込みをすれば借りられる可能性を上げられます。

返済上の問題を起こしている場合は様々な借入が関連する

滞納など返済上の問題を起こしている人は、まず審査に通りません。

いわゆる「ブラックリスト」という状態になり、アイフルなどに申し込みをした時、審査に落ちた理由になり、ブラックでも通るローンは存在しません。

他にもローンを利用していて保証会社が代位弁済をした場合や破産宣告した場合アイフルなどの審査に通らない理由になります。

返済上の問題を起こしていて返済能力があるとは判断できない場合には、貸金業者での借入だけではなく様々な借入が関連します。例として、以下のような借入があります。

- 銀行カードローン

- 住宅ローン

- マイカーローンなどの目的別ローン

- フリーローン

- クレジットカードのショッピングの代金

- 信販会社を通して分割払いしている商品代の支払い

調べてみると、アイフルの審査に関して以下のような声が見られました。

その他にもスマホの本体料金の支払いもアイフルなどの審査に影響することがあり、支払いができていないと審査に落ちた理由になるため、普段ローンを使わない方でも注意してください。

- 借金はないのにすぐ否認された

- 借入をしたことがないのに借りられなかった

- 過去に1ヶ月の滞納があるからか落ちた

- 以前完済したのに再申し込みをしたら否決された

- クレジットカードを滞納していたら断られた

また、正確にはローンではなくても賃貸家賃の滞納で審査に落ちることもあります。賃貸契約の際に保証会社が連帯保証人になっている場合は、支払いを滞納するとブラックリストになる可能性があります。また、連帯保証人が保証会社ではなくても、家賃滞納の期間が61日を超えるとブラックリストになって審査落ちに繋がるため注意しましょう。

滞納など思い当たる内容があって落ちた人もいますが、自分では思い当たることがない人も見られました。

思い当たることがないのに審査に通らない場合は、ローンの滞納はなくてもクレジットカードの滞納があったり、本体の分割払いの代金が含まれている携帯電話の料金を滞納したりなど、自分でも気付かないところで返済上の問題を起こしている可能性もあります。

口コミによると、実際にクレジットカードの滞納で審査に落ちた例も見られました。

CRINでは借入残高に関する情報は共有されておらず、主に延滞に関する情報が共有されています。

個人信用情報機関に登録されている情報は、決められた年数が経過すると消えます。滞納や、法的な手段を用いて謝金を整理する債務整理の記録がある場合は、記録が消えるまで借入はできないと考えましょう。

カードローンの滞納や債務整理の記録は信用情報機関に請求すれば確認できます。記録が消えたことの有無を自分で判断すると、実際には記録が消えていなくてアイフルの審査に通らないこともあるため、申し込み前に請求して確認しておくことをおすすめします。

ブラックになるとアイフルの審査に落ちた理由になりますが、「ブラックでも借りれた」という情報を見かけることもあります。ブラックでも通るローンはないので、ブラックでも借りれたという場合は、実はブラックではなかった可能性があります。

また、「ブラックでも借りれた」と宣伝している場合は違法融資の可能性もあるため、アイフルなどの審査に落ちた方でどこからも借りれないという方は、ブラックでも借りれたなどといった金融会社の利用はしないようにしてください。

自分の信用情報は開示可能なので、アイフルの審査に通らないか不安という場合は、申し込み前に開示して信用情報を確認してみると良いでしょう。

信用情報の開示は利用手数料がかかるものの、インターネットから簡単に行えます。あらかじめ信用情報を確認しておくと、審査に時間がどれくらいかかるか、審査に通りそうかどうかの目途が付きやすいですよ。

アイフルで審査落ちする理由5つと審査落ちを防ぐコツ5つ。返済能力の証明が大切

ここまでの内容を元に、アイフルの審査に落ちる理由と審査落ちを防ぐコツを確認しましょう。

アイフルの審査に一度落ちた方で、再度申し込みを考えている場合も、審査に落ちる可能性とコツを抑えてから再度申込することをおすすめします。

収入や信用情報など…審査落ちの理由5選

大前提として、アイフルの申し込み条件を満たしていないと、アイフルの本審査に落ちる可能性が高いです。アイフルの審査に落ちる可能性が高い理由は、以下の5つです。

- 安定収入がない

- 求められる書類が提出できない

- 申込内容と事実が一致しない

- 総量規制の範囲を超えそうな金額をすでに借りている

- ローンやクレジットカードなどで滞納がある

- 複数の企業からの借入をしている

- 複数の借入申し込みをアイフルへの申し込み時期にしていた

アイフルの審査に落ちたということは、つまりは借入が1万円もできない、と判断されたということなのです。また、アイフルの審査に落ちたということは、何らかの理由で返済能力がないと判断されたということでもあります。

さらに、申込者の属性が不安定だと審査落ちはしなくても、審査に時間がかかってしまいアイフルからの審査通知が遅い原因になることも考えられます。

もともとアイフルは少額融資が可能な企業ですから、逆に考えればそれすらも許可が降りなかったことになります。

仕事をしていない、仕事をしていても収入が不安定など、安定収入がないと判断された場合は審査に通るのが難しいと言えます。

安定した収入がないということは返済をしていくのは無理ではないか、とアイフルに判断されてしまうということです。

特に、家賃の高い賃貸に住んでいたり、住宅ローンを支払っていたりする人だと、収入は特に重要視されます。ただ単に収入が不安定なだけではなく、月々の支出(家賃など)が多いと判断されれば、返済能力に不安が残ります。

求められる書類を提出できない場合は、申込内容が事実かどうかを確認する手段が無いため、審査が正確に行えず審査結果が出せません。審査結果が出せなければ融資ができないので、審査に落ちてしまうのです。

申し込みの際に記入された内容と必要書類などを元に確認した事実が一致しなければ、嘘をついているのではないかと疑われて審査に通らない可能性があります。

総量規制は法律の取り決めなので、アイフル独自の判断で審査に通すわけにはいきません。貸金業者からの借入額が年収の3分の1に近い場合は、借り過ぎが原因で審査落ちします。

ローンやクレジットカードなど、お金を借りる様々な場面で滞納がある場合も、返済能力がないと考えられるため審査に通るのは難しくなります。

カードローンの審査はブラックでも通ることはまずないため、アイフルの審査に落ちた理由はブラックリストの可能性があります。

ブラックは返済を61日以上延滞しているとなっている可能性が高いので、アイフルの審査に通らない場合は長期間の滞納がある可能性があるので、過去にローンを組んでいた場合は返済履歴などを確認してみてください。

そしてやはり、複数の企業からの借入がある場合の金額ももちろん総量規制に関わってきます。

他社借入がある場合、借入件数よりも借入金額が重要で、借入金額が年収の3分の1を超えているとアイフルに限らず審査落ちの可能性が高いです。

ですから、たとえ借入金額が少ないとしても審査に落ちる可能性が高くなります。

4つ以上の企業からの借入をしていると、ほとんど落ちると考えておいた方がよいでしょう。

他社借入件数が多いと本審査に落ちる可能性が高いので、アイフルの審査を受ける前に完済もしくはおまとめローンで一本化していくことを検討してください。

そして、実際に企業から借入をしていなくても、アイフルの申し込みをする際に他の企業に借入の申し込みをしていた場合も要注意です。

複数の企業へ借入の申し込みをするということは、「よっぽどお金に困った状態になっている」というイメージを与えてしまうからです。

このようにいくつも申し込みをしている状態は、「申し込みブラック」と呼ばれます。

そして申し込みをした記録は、信用情報として6ヶ月残ることになります。

カードローンの借入や返済の情報は信用情報機関に記録されており、アイフルなどの審査をする時に記録から借入や延滞、申込などを確認して信用情報の記録から審査に落ちた可能性があります。

過去にローンを利用した経験がある場合、利用していたローンの保証をアイフルがしていて、そのローンで延滞などをしているとアイフルの審査落ちの原因になる可能性があります。

公共料金や光熱費、家賃などの支払い状況はアイフルの審査結果に影響を与えません。

書類の準備や信用情報の回復など…審査落ちの予防策5選

審査落ちする原因がわかっていれば、審査落ちの可能性を減らせます。アイフルでの審査落ちを防ぐ5つのコツを紹介するので、ぜひ試してみてください。

また、アイフルの審査基準がわかりにくい場合は「簡易診断」を利用するのがおすすめなので、アイフルに申し込みをする前に1秒診断を利用してみてください。

通常、カードローンでは審査に申し込むと信用情報に申込履歴が残るのが特徴。ですがアイフルの1秒診断なら簡易的な診断になるため、信用情報に傷をつけずに「借りられるか」の目安を判断できるのがメリットです。

- 勤続年数を増やすなどして安定収入があると思ってもらう

- 求められる書類をきちんと提出する

- 嘘を記入したり曖昧な情報を記入したりしない

- 総量規制の範囲を超えそうな場合はまず返済に集中する

- 滞納がある場合は返済を済ませて信用情報機関の情報が消えるまで待つ

勤め先に関する情報を変えるのは、簡単ではありません。安定した収入や他社借入、信用情報はどのローンでも共通して重要で、問題があるとアイフルの審査通過も厳しいので、ポイントを抑えておくことをおすすめします。

収入がない人はアルバイトを始めるなどの方法もありますが、難しい場合もあるかもしれません。対策ができるとしたら、仕事を始めてすぐの場合は3か月程度待ってから申し込む方法が試せます。

高額でなくても安定した収入があれば審査では有利になりやすいので、正社員以外のアルバイトでも借入はできるので、無職などでアイフルの審査が厳しい場合はまずアルバイトなどを始めてみるのもよいでしょう。

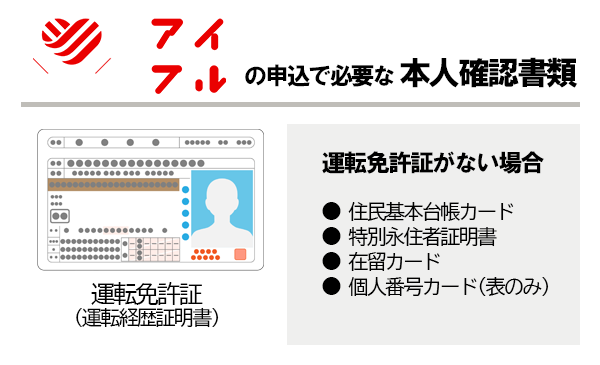

必要書類が提出できなければ、審査が正確にできません。先程も確認したように、アイフルでは本人確認書類と収入証明書類の提出が求められる可能性があります。

本人確認書類は運転免許証です。運転免許証を持っていない場合は、以下のような書類でも構いません。

- 住民基本台帳カード

- 特別永住者証明書

- 在留カード

- 個人番号カード

アイフルの本人確認は「スマホで簡単本人確認」を利用すればスマホで顔写真を撮り、必要書類を簡単に提出できて審査負担も減るので、スマホを持っているならオススメの方法です。

アイフルの審査時、本人確認書類の住所と現在の住所が異なる場合は、各種保険証や電気料金領収書などの現在の住所がわかる書類を必要書類として提出する必要があります。

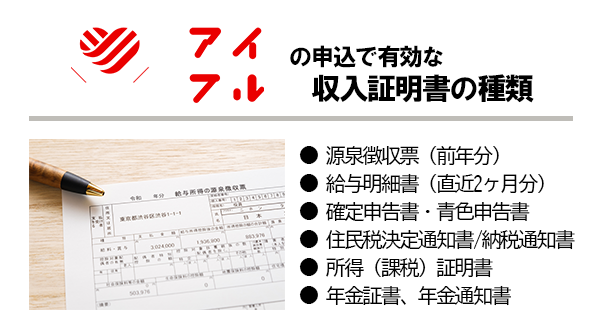

アイフルで収入証明書類として認められているのは、以下の書類です。

- 源泉徴収票

- 住民税決定通知書

- 直近2ヶ月分の給与明細書

- 確定申告書

- 所得証明書

給与明細書を提出する場合、賞与がある人は賞与明細書も合わせて提出が求められます。手元にない場合は審査に通らない可能性があるため、求められたらすぐに提出できるよう用意しておきましょう。

無人契約機を使ってアイフルの審査を受ける場合には上記の必要書類を持って契約機に向かい契約してください。

無人契約機では、直接電話をしながら書類をスキャナーなどで読み取って送信します。不備があればその場でスムーズに修正できますから、スマホのように画像のブレや見切れなどで再提出に時間がかかるリスクを抑えられます。

申し込み用紙にその場で情報を手書きするなど、初めてカードローンを使う人も安心して手続きしやすい環境が整っていますよ。

申込内容と事実が一致しないと審査には通らないので、申し込みの際に嘘を記入するのはやめましょう。嘘をついたわけではなく間違えて記入した場合も、嘘か間違えか判断できずに審査に不利になるケースがあるため注意が必要です。正確な情報を丁寧に記入しましょう。

総量規制の範囲を超えそうな場合は、法律の関係があるのでアイフルは申込者を審査に通せません。まずは返済に集中して、余裕が出来たら借入を考えましょう。

滞納がある場合は、滞納を解消しなければいつまでも借りられない状態のままです。滞納したままでいると裁判を起こされて給与の差し押さえなどが行われる可能性もあるため、借りるよりも返す方に意識を向けましょう。

アイフル以外のカードローンの延滞だけではなく、クレジットカードやスマホ料金などの延滞もカードローン審査には影響するので、クレジットカードなどの延滞がアイフルの審査に落ちた理由の可能性もあります。

滞納が解消されて個人信用情報機関から情報が消えれば、再び借入が可能になります。滞納した場合も、法的な手段で借入額を減額する債務整理をした場合も、5年間経過すれば情報が消えます。ただし、債務整理の中でも自己破産の場合は、借入先によっては10年間情報が消えません。

信用情報でアイフルの審査に落ちた、もしくは通らないかもしれないと不安の方は、「CIC」や「JICC」といった信用情報機関に自分の信用情報を開示請求することをおすすめします。

契約済みのローンがある場合、審査に影響を与えることもあるのでアイフルの審査落ちにならないように解約しておくことも検討してください。

アイフルの審査に落ちた時の対処法は主に2つ。再申し込みか他社への申し込み

アイフルの審査に落ちた場合、どうしたらいいのか悩むかもしれません。審査に落ちた場合の対処法は、主に2つです。どのような方法があるか、確認しましょう。

審査落ちした理由がわかれば改善してから再申し込みをする

審査落ちした理由が自分でわかっていれば、改善してから再度アイフルに申し込む方法もあります。勤続年数が短かった場合は少し待ってから申し込む、借り過ぎている場合はまず別の業者の借入を返済してからあらためて申し込むなどの方法を試してみましょう。

ただし、アイフルなどのカードローンは審査に通らない理由を問い合わせしても答えてくれないため、自分自身で改善したと思っても、実際にアイフルに申し込みをして審査に通らない可能性もあるため注意してください。

他のカードローンに借入がまだ残っていたとしても、毎月確実に返済を続けていくことで信用情報が積み上げられていきます。さらに継続して仕事を続けていれば勤続年数も上がり、こちらも評価が高くなりますよね。

自分の信用を少しずつ上げていくことで、「きちんと返済してもらえる」と社会的信用を得ることができるのです。アイフルの審査に落ちた時は、審査で有利になる属性に近づいたらもう一度アイフルの審査を受けてみると良いでしょう。

ただし、自分の信用を上げたいからと再審査に通りやすい嘘の情報を記載するのは絶対にダメです。これをしてしまうと、今まで築き上げてきた信用が一気に失くなってしまうことになるので、間違えて記載することもないよう細心の注意を払いましょう。

ただし、審査に落ちてすぐ申し込んでも、アイフルには申し込んだ記録が残っているため同じ結果になる可能性もあります。

6ヶ月程度待ってから申し込むと審査に通る可能性が出てくるので、すぐに申し込み直さないようにしましょう。

2回以上申し込みをしてもアイフルの審査に通らないのであれば、アイフルはあきらめて別の消費者金融への申し込みも検討してください。

消費者金融のカードローンは成約率を公開しているので、アイフルの審査に落ちた場合は成約率が良いカードローンへ申し込みするのも良いでしょう。

アイフルの審査に落ちた後に再度申込をして審査落ち、さらに再度申込…と何回も申込をしているといわゆる「申込ブラック」になってしまい審査に通らなくなります。

アイフル以外の消費者金融や銀行カードローンに申し込む

2つ目の方法が別の業者に申し込んでみる方法です。先程紹介した口コミにも合ったように、別の業者の審査に落ちてアイフルの審査には通った人もいれば、アイフルの審査に落ちた後別の審査に通った人もいました。

銀行カードローンは金利が低いのが特徴ですが、金利が低いカードローンは審査が厳しめな傾向が見られます。金利には事務手数料などの意味もありますが、利用者の返済が滞った時に困らないための保険のような意味も込められています。

金利が低い商品では備えが少ないので、本当に返してくれそうな人しか審査に通せないのです。そのため、審査が厳しくなります。アイフルの審査に落ちた状態で銀行カードローンに申込をしても審査落ちの可能性は高いので、アイフルに審査落ちした時に銀行カードローンへの再申し込みはオススメできません。

また、銀行カードローンは審査に時間がかかる場合がほとんどですから、今すぐお金を借りたい場合にも向いていません。アイフルのように即日融資が希望なら、他社消費者金融への再申し込みが無難です。

アイフルで落ちた後、申し込み直すのは多くても2社までにしましょう。申し込み件数に制限などはありませんが、アイフルの他にも申し込み件数が多いと、審査で不利になり審査通過が厳しいので注意してください。複数の業者で審査を受けても落ちる場合は、何らかの問題があると考えられます。

複数の業者で落ちた場合は、考えられる原因を探して改善してから申し込み直す必要があります。個人信用情報機関には申し込みの情報も残っているため、すぐに申し込んでも審査には通りません。貸金業者の場合は申込情報が6ヶ月で消えるので、6ヶ月は待ちましょう。

アイフルなど、大手消費者金融の審査に落ちた場合は独自の審査を行っている中小消費者金融への申込もおすすめです。

アイフル以外にも、無人契約機を運営しているカードローン会社は多くあります。オペレーターと話しながら申し込んだり、WEB審査後に無人契約機でカードを受け取りたい人は他社も選択肢になりますよ。

他のおすすめカードローン一覧はこちらです。

| おすすめの業者 | 特徴 |

|---|---|

SMBCモビット |

・10秒で簡易審査結果表示 ・インターネットで申し込んですぐ電話すると優先的に審査をしてもらえる ・郵送物も電話連絡もなしの申し込み方法、WEB完結がある(バレにくい) ・カード発行なしで利用できる ・来店不要で契約までできる |

プロミス |

・他の消費者金融と比べて上限の金利が低いため利息が少なくて済む&無利息期間がある ・最短10秒で事前審査結果が表示される申し込み方法がある ・最短3分審査、最短3分融資可 ・来店不要で契約までできる ・審査もスマホでアップロード ・原則在籍確認の電話連絡なし |

アコム |

・初めての人でも借りやすい ・来店不要で契約までできる ・返済の自由度が高い ・原則、在籍確認なし ※ 原則、電話での確認はせずに書面や申告内容での確認を実施 |

すでに借入がある場合はおまとめローンで借金を一本化

アイフルに申し込みをした時点で他社借入が複数ある場合は、他社借入が本審査に落ちる原因の可能性があります。

そのため、他社借入がある場合はおまとめローンで借金を一本化してからアイフルへ再申し込みすることを検討してみてください。

おまとめローンで借入を一本化することで信用情報が向上するため、一度アイフルの審査に落ちた方でも一本化後の申し込みで審査に通る可能性があります。

また、審査に通る可能性が上がるだけではなく、おまとめローンで他社借入を一本化すると毎月の返済負担を減らすことができ、それによりアイフルでの借入が不要になることもかんがえられます。

アイフルなど一本化できるおまとめローンはカードローンなどよりも審査が厳しいと言われています。

おまとめローンは、アイフルの他に借入件数が多すぎると審査に通ることが厳しい可能性もあるため、借入件数が多すぎる場合は注意してください。

また、おまとめローンは融資額が高くなるため審査にも時間がかかる場合がほとんどです。アイフルを含め消費者金融系のおまとめローンも複数展開されていますが、銀行系より審査が早いとはいえ、通常のカードローンよりも審査は遅くなります。

今すぐにお金を借りたい、確実に融資を受けたいという人にはあまり向いていないかもしれません。

カードローンではなく質屋やクレジットカードで借りる

お金を借りる方法はカードローン以外にもあるため、アイフルの審査に落ちた場合は他の方法でお金を借りることも検討してみてください。

具体的な例で言うと、「クレジットカード」や「質屋」といった方法があります。

クレジットカードで借りる場合は「キャッシング枠」を使って借りることになりますが、すでに枠が設定されている場合は審査を受けずに借りられるので、アイフルの審査に落ちた方でもすぐに借りられます。

なお、キャッシング枠が付いていない場合は審査が必要なため、アイフルの審査に落ちた方はキャッシング枠の審査に通ることが厳しい可能性があります。

即日発行してくれるクレジットカードや審査が甘いクレジットカードなどから、クレジットカードを検討してみてください。

厳選して比較紹介している記事「おすすめのクレジットカード

」も是非ご覧ください。

質屋は貴金属やブランド品など、価値があるものを担保にして、担保にしたものの価値に応じたお金を借りることができます。

質屋は審査なしで借りることができるため、アイフルの審査に通らない方でも借りることができます。

また、質屋を利用したくない場合やアイフルの審査に落ちた場合はフリマやリサイクルショップでものを売る方法もあります。

ただし、質屋とは異なりフリマの場合は必ずしも自分が出品した不用品が売れるとは限らず、アイフルの審査に落ちた急いでいる時にお金が手に入らないこともあるため注意してください。

アイフルの審査に通らない場合、親しい家族や友人に相談してお金を借りる手段もあります。どうしても返済ができない場合は家族や友人に相談してみるのも良いでしょう。

ただし、親しい相手から借りる場合でもトラブルに発展することもあるため、借用書を用意してトラブルへの対策もしておくことをお勧めします。お金を借りる以外にも不用品を売るなどの方法でお金を調達することもできるので、アイフルの審査に落ちた時に利用してみてください。

複数の借入があるなら債務整理も検討しよう

アイフルの審査に落ちた後、他のローンに申し込みをして借りれない場合、債務整理することも検討してみてください。特に、アイフルに申込をした時、すでに複数の借入があり、返済の延滞をしてどうしようもなくて審査に落ちたといった場合は、専門家の方に相談してみるのも良いでしょう。

アイフルで確実に即日融資を受けるときに満たすべき6のポイント

アイフルでできるだけスムーズに審査を終わらせて即日融資を受けたい場合には、満たすべきポイントが6つあります。何に注意すべきか確認して、できるだけ早く借入を成功させましょう。

1.申し込み方法はWEBかスマホアプリを選択しよう

アイフルは以下の4つの方法で申し込めますが、急いでいる場合はWEBまたはスマホアプリで申し込みましょう。

- WEB

- スマホアプリ

- 電話

- 無人店舗

WEBまたはスマホアプリで申し込むと、最短時間である20分で借入ができる可能性があります。アイフルの公式サイトの申し込みから契約までの流れを確認すると、WEBまたはスマホアプリで申し込んだ場合に最短20分で借りられると案内があります。

審査の回答時間は9時から21時までなっているようで、この時間帯外に申込をすると翌営業日以降の結果通知となるため、急いでアイフルの融資を受けたい場合は時間帯にも注意が必要です。

WEBやスマホアプリでは、土日や夜の内に審査の申込だけして、翌日以降に審査を進めるという方法もできるため便利ですよ。

アイフルのスマホアプリは、スマホ上で書類の撮影・提出ができる点がメリットです。

電話で申し込むと無人店舗まで出向いて契約をするか、郵送で契約するかのいずれかになるため、急いでいる時には向いていません。

無人店舗で申し込みをするとその場でカードを発行してもらえますが、公式サイトに最短時間で借りられるという記載が無いため、もう少し時間がかかると考えられます。

また、無人店舗でアイフルの審査へ申し込みをすると待機時間が発生するので、急いでいる場合はweb申込と組み合わせて申し込みする方法がおすすめです。

2.優先審査をしてもらえるよう申し込み後に連絡を

WEBまたはスマホアプリで申し込んだ後は、すぐにアイフルに電話を入れて優先審査を始めてもらいましょう。

特に申し込み依頼が多く行われる時間帯に申し込みをすると、審査を後回しにされてしまい、アイフルの審査に時間がかかってしまう可能性があります。

アイフルの公式サイトで、急いで借入をしたい場合の方法として案内されています。

問い合わせの電話番号は0120-337-137(フリーダイヤル)です。フリーダイヤルの受付時間は9時から21時までなので、アイフルの審査状況をフリーダイヤルで確認する場合は時間内に電話してください。

審査で時間がかかる場合の対策として覚えておきたいですね。ただし、早朝や深夜など、電話窓口の対応時間外では対応してくれないので、アイフルの審査対応時間内に行いましょう。

また、この電話番号に連絡すれば審査の状況も確認できるため、アイフルで「審査時間が長い」「審査結果が遅い」「審査結果が来ない」といった時に審査状況を確認するためにも活用してください。

3.審査に時間をかけないために情報の記入は正確に

申し込みの際に申し込みフォームの入力を間違えると、確認のために審査がスムーズに進みません。間違いが多ければ嘘をついているのかもしれないと疑われて、審査に通らない場合もあります。

特に他社借入がある方は審査に不安を感じて、本来の借入金額などを少なめに申告すると、虚偽の申告としてばれてしまいアイフルの審査に通らない可能性もあるためご注意ください。

さらにアイフル側がきちんとお客の情報を把握することができないことで書類を再提出することになれば、追加で時間がかかることにもなります。

審査のための時間を短くするためにも、情報は正確に記入しましょう。

4.書類が足りないと審査ができないので書類を確実に用意しよう

書類が足りないと審査ができないので、求められたらすぐに提出できるように確実に用意しておきましょう。

アイフルの審査では運転免許証など、本人確認書類が審査には必須なので、必ず必要書類として用意しましょう。

収入証明書類はすぐに用意できない可能性もあるため、早めに揃えておくと安心です。

アイフルの審査では融資額が50万以下、他社借入がある場合は合計で100万以下なら収入証明書は不要なので、急いでいる時に50万以内の借入を希望するなら、収入証明書が不要の金額での申し込みすると時間短縮できます。

また、提出書類の写真の写りが鮮明でない場合、再提出を求められる場合もあります。

写真撮影したあとに、「きちんと内容を隅々まで確認することができるか」とチェックしてから送るようにしましょう。さらに、審査をした時の情報と提出した情報が異なると、アイフルの審査時間が長引いてしまうこともあるため、情報が正確なのか確認するようにしましょう。

5.当日中に借りたいなら申し込みは21時までに終わらせよう

アイフルで即日融資をするなら、審査時間のことも考慮して午前もしくは昼間の早い時間の申し込みがおすすめです。

土日であっても、無人店舗や電話からの申込みをすることができます。

ただし、混んでいる時や確認事項があって審査時間が長引く時には、当日中に連絡がもらえない可能性もあるので、できるだけ早く申し込むようにしましょう。

平日は仕事が終わって夜になってから申し込みをする人が多いので、混雑しやすい時間帯であると言えます。ただし、審査の状況によっては夜に申し込みをしてアイフルから即日融資を受けられる可能性もあります。

夜といってもアイフルの審査対応時間外に申し込みをした場合はさすがに即日融資は受けられないので注意してください。

また、土日は休日である関係上、申込が混雑する傾向にあるので、アイフルの審査に時間が掛かる可能性もあります。

審査には勤務先への電話確認も必要になることもふまえて、当日中の審査をしてほしいなら15時までの申し込みをおすすめします。

平日の昼間に仕事があり、アイフルに申し込みをする時間が取れない場合は、WEBから申し込みをして審査を受けてみてください。

アイフルは原則として電話での在籍確認をしていないため、土日に在籍確認を済ませることもでき、土日や祝日でも審査を終え契約して即日融資することも可能です。

アイフルの審査時間は21時までなので、夜21時以降に申し込みをした場合は翌日以降の審査となるため、即日融資は受けられません。

カードを発行して借入したい場合は、カード受取のために無人契約機へ向かう時間も考慮しましょう。無人契約機の営業時間内に審査を終わらせ、向かえるように時間には余裕を持ちたいですね。

6.最短時間で借りられるように借入方法にも注意しよう

WEBまたはスマホアプリで申し込んだ場合、契約方法が以下の2種類から選べます。

- カードを発行せずスマホアプリで取引をするか―ドレス

- カードを発行してもらうカードあり

コンビニATMなら土日や祝日でも深夜や早朝など、時間を気にせず借入でき、アイフルで土日に即日融資を受けたい時におすすめです。土日に審査を受けて即日融資をする場合に利用してみてください。

アイフルATMも土日でも利用できるので、土日に審査申込をした場合でも借入する時に利用可能です。

カードを発行してもらう場合は、来店で契約すれば受け取ったカードですぐに借入ができます。カードを郵送してもらう場合は、カード到着前でも振り込み融資に対応しているので、急いで借りたい場合は振り込み融資を利用しましょう。

アイフルの無人店舗は土日・祝日にも営業しているため、カードはいつでも受け取りに行けますよ。

振り込み融資を受ける場合は、金融機関の対応時間に注意が必要です。都市銀行や地方銀行など全国約1,200の金融機関で24時間365日振込みができますが、金融機関によっては振り込みに対応していない時間帯がある場合もあります。

土日祝日は振り込みに対応できない金融機関や、土日祝日は振り込み可能時間が短縮される金融機関もあるため、事前に時間を調べておきましょう。アイフルの公式サイトの「接続予定時間一覧」を確認すれば振込可能時間が調べられます。

振込可能時間内であれば土日や祝日を問わず最短10秒で振込をしてくれるので、アイフルの審査通過後にすぐに借りることが可能です。

ちなみにアイフルでカードレス契約を選んだとしても、後からカードが必要になったら随時カードの発行が可能です。後からカードを発行する場合は、無人契約機でカードを受け取れば郵送物なしで取引できますよ。

とにかく急いでお金を借りたい、という人は、カードレス契約でお金を借りた後、落ち着いてからカードを発行する方法も一つの方法です。

WEB申込で最短18分融資が可能に!原則在籍確認なしで郵送物もなしの誰にもバレずに借りれるカードローンです。※はじめての方なら最大30日間利息0円。24時間受付中です。

※20~69歳の方が対象です

※web申込の場合

※提携ATMにて、お取り引きの都度、手数料が発生します。

※アイフル株式会社ATMは手数料がかかりません。

あと

アイフルの増額審査も即日結果を聞ける可能性がある

初めて申し込む場合ではなく、増額審査の場合でもアイフルでは即日結果を聞ける可能性があります。増額審査の審査時間について、詳しく見ていきましょう。

増額審査でも営業時間内なら即日結果が聞ける可能性がある

アイフルのチャット機能を使って調べたところ、増額審査について次のような案内があるのが確認できました。

- 原則24時間以内に結果を連絡する

- 審査結果連絡はメールまたは電話で知らせる

- 営業時間外の申し込みは翌営業日の回答になる

- 営業時間は平日9時から18時

- 急いでいる時は営業時間内にフリーダイヤルに問い合わせる

増額審査の審査結果は、原則24時間以内に返答がもらえます。営業時間外の申し込みの場合は回答が翌営業日になるという案内もあったため、営業時間内に増額の審査を申し込めば当日中に回答がもらえる可能性があると言えます。

例えば土日や祝日を含む場合やアイフルの増額審査に必要な情報の確認に時間がかかる場合は、増額に3日以上かかることもあります。

営業時間終了ギリギリ申し込むと営業時間内に審査が終わらないと予想されるため、早めの申し込みを心がけましょう。

初めての申し込みの場合は土日祝日を含めて21時までに申し込むと審査に対応してもらえますが、増額審査の場合は営業時間である平日9時から18時までの間しか審査に対応していません。

土日・祝日にも審査の受付自体は行っていますが、審査が始まるのは平日9時からになります。土日のうちに申し込みだけでもしておこう、という場合は、土日にはWEBからの申込しか受け付けていない点にも要注意。

急いでいる場合はフリーダイヤルに問い合わせをするとスムーズですが、フリーダイヤルも平日しか営業していないため注意しましょう。

また、急いでいる場合以外でもフリーダイヤルでアイフルの増額審査状況を確認できるので、なかなか増額審査結果来ない場合は利用してみてください。

アイフルで増額するタイミングに速い、遅いはあまり気にする必要はありませんが、契約してすぐだと増額しにくいです。タイミングがわからない場合はアイフルから増額の案内が来た時に審査を受けてみると良いでしょう。

具体的に「契約から増額可能になるまでどれくらいかかる」という目安はありませんが、最短約1か月程度という説もあります。希望額に納得がいかなくても、契約後すぐではなく1か月程度置いてから増額の申請をするのが無難です。

アイフルの増額審査を受ける時に、在籍確認は基本的に行われることはありません。

ただし前回の在籍確認から長期間が経過していたり、勤務先が変わっていたりすると、在籍確認が行われます。そうなると在籍確認で時間がかかるため、審査結果が来るまでにどれくらいかかるかは分かりません。

アイフルの増額審査を受ける場合、限度額によっては収入証明書が必要になることもあるため、事前に用意しておくことで増額の流れをスムーズにできます。

書類の用意や書類の確認が発生するため、実際にどれくらいかかるかは分かりません。営業時間内に申請しても、初回契約時ほどスムーズにいかない可能性もあると念頭に置いておきましょう。

増額する場合、アイフルから電話やメールで増額審査の案内が来ることもあるので、案内が来た時に増額するのもおすすめです。なお、案内が来ない時にアイフルで増額審査の申請をするには、WEBからもしくは、電話で申請する事もできます。

ただし、増額案内が来たとして審査は行われますし、必ず増額審査に通るわけではないので、アイフルから増額案内が来ても増額が厳しいこともあります。

増額審査に通るポイントはきちんと返済をしていること

増額審査に通るためのポイントは、きちんと返済をしていることです。具体的には、以下のような利用の仕方をしていると審査に通りやすくなります。

- 滞納しない

- 返済した後すぐに借入をしない

アイフルで増額してもらえるのは、この人ならより多くのお金を貸しても返してくれると判断された場合です。

申し込みの段階では返済しているところを見られないため、総量規制で決められている年収の3分の1よりも少なめに限度額が設定されるのが一般的なので、返済できると判断されれば総量規制の範囲内で増額してもらえる可能性があります。

滞納があると返済ができないと証明しているようなものなので、増額を希望している人は返済を忘れないようにしましょう。

借入を始めてすぐに申し込んでも、返済の状況を確認していないので増額審査の結果は出せません。少なくとも半年程度は遅れずに返済をしてから申し込みをしましょう。

審査結果によっては限度額が下がる可能性もある

アイフルで増額の申請をした場合に審査が行われますが、審査に通らない場合は限度額が下がってしまうこともあります。

例えばアイフルと契約時の審査を受けた時から収入が下がってしまった場合や、契約後の利用中に延滞がある場合は増額審査に通ることも厳しいですし、限度額が下がってしまう可能性が高いです。

そのため、増額申請をする場合はよく考えて行う必要があります。

なお、アイフルから増額案内が届くこともあり、案内が届けば増額できる可能性も高いため、「増額審査に通らないかも」と不安な方は、案内が来てからの申請がおすすめです。

限度額の増額で金利が下がってお得に借りられる

アイフルの増額審査に通り、限度額が増額されると金利が引き下げになる可能性があります。

出資法という法律があり、アイフルなど消費者金融でも限度額が10万円から100万円以下の場合は18%、100万円以上になると最大金利は15%になるため、限度額が高いほど金利は低くなります。

増額には審査があり、通らないと増額はできませんが、増額できれば金利が下がりお得に借りることができるため、利息を抑えたい方にも増額はおすすめです。

限度額を増額できれば他のローンへの申し込みも不要

アイフルで限度額を増額できれば、他社のカードローンを利用しなくても済む可能性もあります。新たに借入先が増えないため、返済など取引の確認もしやすくなるため、滞納などを防ぐことも可能です。

また、他社に申し込みをする場合は、再度一から審査や在籍確認を受けなくてはいけないため、手間がかかってしまいます。

アイフルなど契約済みのローンでの増額なら審査にかかる時間は、他社へ新たに申し込みをするよりも短くなることが多いため、時間の面においても新規申し込みよりも増額がおすすめの理由となります。

他社でも即日融資が可能なカードローンはありますが、審査内容によっては時間がかかる場合もあります。アイフルで一度も滞納しておらず、信用情報に傷などもついていないと確信できる場合は、増額の方が短時間でしょう。

限度額の減額申請をすることも可能

アイフルの限度額の増額審査を受けた時に、返済が厳しいなどといった場合は限度額の減額申請をすることができます。

アイフルで限度額の減額をする場合は、増額審査の申請と同じようにWEBか電話で減額の申請が可能です。

アイフルのおまとめローンの審査時間や審査内容・基準をチェック

アイフルには複数の借入があって返済に困っている時に利用できる、「おまとめMAX」「かりかえMAX」というおまとめローン商品があります。

商品内容は同じで、アイフルを利用したことがある人または利用中の人が「おまとめMAX」、アイフルを利用したことがない人が申し込む場合は「かりかえMAX」になります。

おまとめローンの審査時間や審査内容を確認しましょう。

おまとめローンの審査結果が出るのは早くても翌営業日

おまとめローンの審査結果が出るのは、早くても翌営業日です。

アイフルのチャット機能の説明によると、おまとめローンに関する連絡は、原則翌営業日以降に連絡すると案内されていました。営業日は平日なので、土日祝日に申し込みをすると審査結果が出るまでに時間がかかります。

実際に審査を受けてから融資を受けられるまでには、2営業日以上かかります。土日に申し込んだ場合は、平日にならないと審査が行われないため、融資までにはさらに時間がかかるでしょう。

通常の融資と違って審査にどれくらいかかるか分からないのがおまとめローンのため、必要なら早めに申し込むのが無難。

ただし通常のカードローンと同じく、混雑しやすい時間帯などを避ければ、早めに審査結果を受け取れる可能性は上がります。申し込みだけならWEBから24時間いつでも受け付けているため、夜の内に申し込んで翌日以降に手続きを進める方法もスムーズです。

アイフルはおまとめローンであっても無人契約機や店舗に行く必要はなく、WEBや電話で申し込めるのが強みです。WEB契約なら郵送物もないため、周りに気づかれずに他社借入分をまとめられますよ。

審査通過後の契約手続きもWEB上で簡単に済ませられますから、即日融資はできなくても手続き自体はスムーズです。

実際の審査結果にどれくらいかかるかは個人差がありますが、早ければその日の内に審査結果を得られます。

おまとめローンはカードローンより若干厳しく返済能力を審査

おまとめローンの審査内容も、基本的にはカードローンと変わりません。アイフルのカードローンと同様に、おまとめローンの審査では必要書類として本人確認書類と収入証明書、その他に他社借入を確認するための書類なども必要になることもあります。

ただし、おまとめローンの方がカードローンよりも審査難易度が高いと言われています。

おまとめローンは複数の借入をしている人が利用する性質の商品なので、返済できそうにないと判断される可能性が高くなるからです。審査通過率を上げるには、繰り上げ返済をして1ヶ所でも借入先を減らしておく方法があります。

おまとめローンでも借り換えマックスでも、たとえ借入金額が少なくても借入先が多い場合は審査に通りにくくなってしまいます。

他社への借入件数は、4件以上にならないようにしておきましょう。

そして、アイフルのおまとめローンの審査には信用情報も関係しています。

毎月の返済はもちろんですが、その他にも携帯電話やクレジットカードの支払いが滞っていないこともポイントとなります。

いずれかの支払いが滞っていた場合、金融事故として5年以上記録が残されることになってしまいます。

おまとめローンは一般的な借入よりも多額の金額を貸し付けることになるので、審査もより慎重になるのです。

おまとめローンの審査は甘いとは言えず、どちらかといえば厳しいですが、借入が複数あって返済が厳しい場合はアイフルのおまとめローンに相談してみてください。

以前の支払いがきちんとできているか不安な場合は、おまとめローンを申込む前に確認してみてください。

アイフルのおまとめローンなどの審査内容はカードローンと同様なので、在籍確認が行われます。

また、アイフルのおまとめローンでは返済プランを3年・5年・7年・10年から選択できます。全額の返済にどれくらいかかるかを自分で決められるのはメリットですが、返済期間が長すぎると利息が高くなるため注意しましょう。

ビジネスに使える事業サポートプランの審査時間と審査内容

アイフルにはビジネス目的でお金が借りられるカードローン商品「事業サポートプラン」もあります。不動産を担保とするタイプと無担保のタイプがありますが、今回は無担保のタイプに絞って紹介します。無担保の事業サポートプランは、カードローンです。

カードローンでも、事業サポートプランの場合は総量規制を超える金額が借りられます。事業にお金を使う場合は、貸金業者から借り入れをする場合でも総量規制の対象となりません。

アイフルの事業サポートプランにもWEB完結は用意されており、申し込みは24時間365日いつでも来店不要で審査から契約手続きを行うことができます。

事業サポートプランの審査結果回答は最短で翌日

事業サポートプランの審査結果回答は、最短で翌日です。融資額が大きくなる可能性があり、事業の内容の確認なども必要なので、通常のカードローンのようにすぐに結果は出せません。

混雑している時には審査時間が長くなる場合もあります。

審査では事情状況や確定申告の内容もチェックされる

事業サポートプランの審査も、返済がきちんとできるかという観点から行われるのは、通常のカードローンと変わりはありません。事業サポートプランの審査には、事業の状況も関係します。

創業間もない個人事業主でも申し込みは可能ですが、まだ確定申告を行っていない場合は融資が受けられません。事業サポートプランには法人プランもありますが、法人プランの場合は2期分の決算書が必要です。

確定申告書や決算書を見ながら、事業の安定性を確認しています。収入が安定していて返済ができそうだと判断されれば、借入が可能です。

レディースアイフル「SuLaLi」は女性オペレーターが対応する女性限定カードローン

アイフルには、20歳以上の働いている女性が利用できる「スラリ(SuLaLi)」というカードローンもあります。

レディースアイフルということで女性オペレーターが常時対応してくれます。女性には嬉しいメリットですね。

契約をしたその日から無利息期間が30日間あるので、計画的に利用しやすくなるでしょう。

そして、スラリのローンカードは女性らしい綺麗なデザインとなっているので財布からチラリと見えてもお洒落です。

ただし、デメリットとしてスラリの借入限度額は10万円であることが挙げられます。

ただし借入限度額が最初から少額にとどめられているため、審査に時間がかかる場合も少ない点はメリットです。アイフルと同じく最短20分で審査が終わるため、急ぎでお金が必要な女性に向いています。

10万円以上必要な場合はアイフルのSuLaLi専用ダイヤルに電話連絡し、審査を受けることで増額できるので、解消できるデメリットです。

さらに金利が18.0%に固定されていますので、少額で利用したいなど、条件に合う場合は検討してみてはいかがでしょうか。

なお、アイフルの女性向けローン「SuLaLi」でも審査を受ける時に在籍確認は行われます。通常のアイフルと同様に、アイフルの女性向けローン「SuLaLi」では審査を受ける時に行われる在籍確認は原則として電話連絡で行われません。

アイフルの審査時間は最短20分で原則在籍確認なし!うまく使おう

アイフルは初めての借入をする場合には最大で30日間利息が0円になるということで、特に初心者に人気が高いサービスです。

さらに、借入のための契約がウェブだけですべてを完結することができるのもアイフルが人気のある理由でしょう。

アイフルの審査時間は最短20分と速いので、不安に思いながら審査結果を待たなくて済みます。返済能力があるとアイフルに判断されれば、審査通過も可能です。

アイフルの審査では在籍確認がないのもかなりの強みだと言えるでしょう。

電話によって職場などにバレないかと心配する必要がないのはとてもありがたいものです。

アイフルの審査は甘い・厳しいと判断するものではなく、アイフルの基準に合っているかどうかがポイントです。

学生でもアイフルの審査を受けて、通ることができれば利用可能なので、そこを見るとアイフルの審査は一概に厳しいとは言い切れないでしょう。

しかし、やはり審査に通ることが借入の必須条件となるので、やはり審査のためのポイントについてはあらかじめ考えておく必要があります。

基本的には毎月安定した収入を得ていて、借り過ぎや滞納が無ければ審査に通る可能性は高いと言えます。

滞納すると電話や書面で督促が来るので、いつ支払えるかを約束して約束通りに支払えば大丈夫です。しかし、滞納が続くと裁判に移行して、最終的には給与の差し押さえが行われるケースが見られます。

さらに、滞納をすると他の業者からの借入やクレジットカードの作成・更新などができなくなる点にも注意が必要です。これはアイフルに限ったことではなく、他の消費者金融でも銀行カードローンでも同様です。

また、アイフルに限らずキャッシングやカードローンの返済をしないと、遅延損害金が発生するため、返済負担がさらに増える可能性もあります。

滞納にはカードローンだけではなく、クレジットカードや商品分割払いなど様々なものが関係するので注意が必要です。

勤続年数が短いなど不安がある場合は少し待って申し込む、申し込みの際には情報を正確に記入するなど、少しでも審査に通る可能性を高める工夫をしてからアイフルに申し込んでみましょう。

そして、アイフルから借入をしていることが賃貸の審査に影響するのではないか…と考えることがあるかもしれません。

賃貸の審査も、借入の審査と同じように「支払い能力がきちんとあるか」ということを調べるからです。

しかし審査を行う不動産会社などは信用情報機関を閲覧することができません(加盟していないから)。

ですから、実際にはアイフルからの借入があったとしてもそれを把握されることはないので、審査には影響しないのです。

ただし、賃貸契約する時に賃貸保証会社と契約する場合は、信用情報を確認することもあり、アイフルの取引状況によっては賃貸契約の審査に影響を与えることもあります。

アイフルの審査の流れを把握しておくことで、実際に審査を受ける際にもスムーズに対応しやすくなります。

借り過ぎにはくれぐれも注意して、適正な金額のお金を借りるように心がけてくださいね。

WEB申込で最短18分融資が可能に!原則在籍確認なしで郵送物もなしの誰にもバレずに借りれるカードローンです。※はじめての方なら最大30日間利息0円。24時間受付中です。

※20~69歳の方が対象です

※web申込の場合

※提携ATMにて、お取り引きの都度、手数料が発生します。

※アイフル株式会社ATMは手数料がかかりません。

あと